其他综合收益列报与披露问题探析

2018-05-09 09:55:25

山西财税 2018年4期

一、其他综合收益理论基础

关于会计收益有两大主流观点,资产负债观和收入费用观。在收入费用观下,按照权责发生制确认已实现的收入和费用,从而确定当期收益。在资产负债观下,收益的确认是期末的净资产减去期初的净资产,收益为净资产的增加额。资产负债观收益的确认不仅考虑了已实现的收入和费用,同时也包括了当期已发生,但未实现的利得和损失。

市场经济的不断深入发展,金融工具的不断创新,出现了各种的金融产品和金融衍生品,传统的收入费用观难以满足经济发展和会计信息核算的需要。同时,公允价值的广泛应用,催生了对其他综合收益的研究,我国的企业会计准则中也引入了其他综合收益,规定对于已实现的收入和费用计入损益中,而对于当期已发生但是未实现的利得和损失计入其他综合收益中。其他综合收益的引入更加符合全面收益的观点,更加符合“决策有用观”的会计目标。

二、其他综合收益的提出

(一)国际上其他综合收益的提出

1980年美国财务会计准则委员会FASB首次提出综合收益,1985年FASB将综合收益定义为“企业在经营期间由于交易或其他与所有者无关的事项引起的所有者权益变动”。1997年FASB发布SFAS130,明确综合收益由净损益和其他综合收益组成,并且将其他综合收益定义为“包含在综合收益中,但不属于损益的收入、费用、利得及损失”。

2007年IASB国际会计准则委员会首次将其他综合收益引入企业会计准则当中,将其他综合收益定义为“不要求在损益中确认的收益和费用项目,但不包括其他综合收益的组成部分”;2008年金融危机爆发以后,国际会计准则委员会加快了对综合收益研究的步伐。2011年发布其他综合收益列报要求。2013年7月,IASB发布了概念框架讨论稿,提出了其他综合收益的三类别、两途径重分类法。

(二)我国其他综合收益的提出

相比于其他发达国家,我国对其他综合收益的研究起步比较晚,直到2009年6月财政部《企业会计准则解释第3号》首次引入其他综合收益的概念,要求增设其他综合收益项目。

2012年5月,《企业会计准则第30号征求意见稿》明确规定了其他综合收益分类列报,对其他综合收益的分类做出了界定。我国对其他综合收益的分类,参考了国际会计准则的相关内容,与国际会计准则基本趋同。

2014年1月,《企业会计准则第30号——财务报表列报》正式发布,细化了对其他综合收益列报与披露的规定,明确提出,要在附注中披露其他综合收益和其他综合收益所得税。同时也要明确说明当期从其他综合收益中转入损益的金额,具体说明其他综合收益期初期末金额及调解情况。

三、其他综合收益列报与披露存在问题

(一)缺乏完善系统的准则体系

目前对于其他综合收益的定义采用的是排除法,无论是国际会计准则还是我国的企业会计准则,均没有对其他综合收益进行明晰的定义。而是采用排除法,没有在当期损益中确认的利得和损失计入到其他综合收益中去。具体关于哪些计入到其他综合收益也没有单独系统的,没有形成关于其他综合收益的独立的具体的会计准则,而是将对其他综合收益的相关内容的规定,零散的分布在了其他的7项具体准则中,比如《企业会计准则第9号—职工薪酬》《企业会计准则第19号—外币折算》等相关会计准则中,有关于其他综合收益的相关规定。

(二)缺乏普遍适用的分类标准

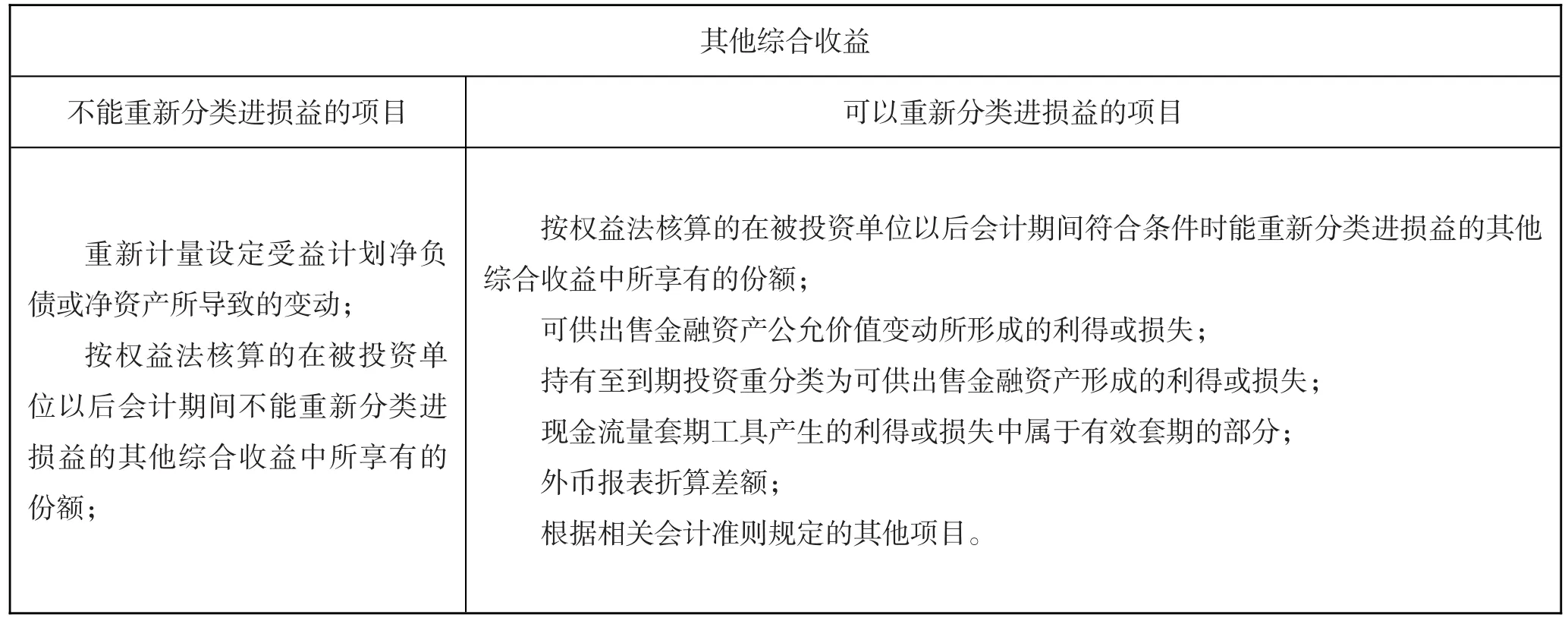

关于其他综合收益的列报,我国《企业会计准则第30号——财务报表列报》规定,按照以后能否重新分类进损益分为两类:一类是不能重分类进损益的项目,另一类是以后可以重新分类进损益的项目,具体每一类包括哪些项目采用的是列举法,并没有一个具有普适性的标准。具体分类情况如下表所示:

上表中我们可以看出,不能重新分类进损益的项目有重新计量设定受益计划净负债或净资产所导致的变动和按权益法核算的在被投资单位以后会计期间不能重新分类进损益的其他综合收益中所享有的份额。准则中仅仅是针对这两个项目解释了不能够重分类进损益的原因,并没有给出一个具有普遍适用的不能重新分类进损益的标准。而且关于其他综合收益何时重新分类进损益的时点也没有给出明确的规定。其他综合收益和损益二者之间没有一个非常明晰的界线,导致其他综合收益不能够有效合理重分类,从而使财务报表的编报存在很大的不确定性和模糊性。

其他综合收益不能重新分类进损益的项目可以重新分类进损益的项目重新计量设定受益计划净负债或净资产所导致的变动;按权益法核算的在被投资单位以后会计期间不能重新分类进损益的其他综合收益中所享有的份额;按权益法核算的在被投资单位以后会计期间符合条件时能重新分类进损益的其他综合收益中所享有的份额;可供出售金融资产公允价值变动所形成的利得或损失;持有至到期投资重分类为可供出售金融资产形成的利得或损失;现金流量套期工具产生的利得或损失中属于有效套期的部分;外币报表折算差额;根据相关会计准则规定的其他项目。

(三)其他综合收益列报缺乏连续性

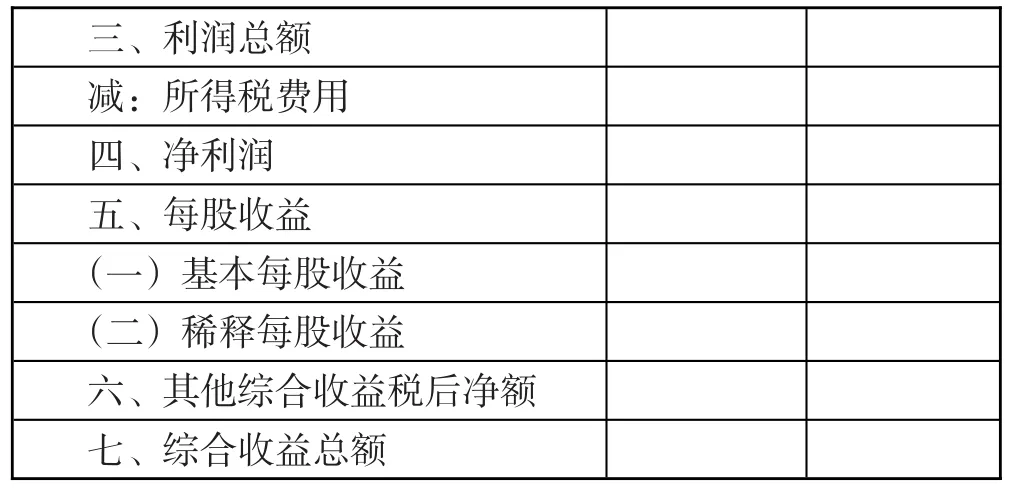

《企业会计准则第30号—财务报表列报》规定,企业根据自身相关的其他综合收益业务,在利润表“其他综合收益的税后净额”项下按类别,调整或增设明细项目,其他综合收益在利润表中列报如下图所示:

三、利润总额减:所得税费用四、净利润五、每股收益(一)基本每股收益(二)稀释每股收益六、其他综合收益税后净额七、综合收益总额

根据《企业会计准则第30号—财务报表列报》规定,在所有者权益变动表中,“综合收益总额”项目应根据利润表中“其他综合收益的税后净额”和“净利润”项目填列,并对应列在“其他综合收益”和“未分配利润”栏。

从上面可以看出,我国企业会计准则关于其他综合收益的列报,不论是利润表还是所有者权益变动表,都是以其他综合收益的税后净额列示,仅仅列报本年度的其他综合收益,并没有要求将累计从其他综合收益重分类出来的金额进行列报与披露,无法反映出其他综合收益的变化情况,列报缺乏连续性,不利于信息使用者全面系统了解其他综合收益的变动情况。

四、完善其他综合收益列报与披露的建议

(一)明确其他综合收益的概念和确认条件

尽可能建立其他综合收益的概念框架,明确其他综合收益的内涵特征,而不是单纯地采用排除法和列举法对其他综合收益进行分类和定义。应把握其他综合收益的本质特征,能让信息使用者做出非常明晰的判断。

(二)明确其他综合收益的重分类标准及重分类时点

其他综合收益的重分类标准,应当是具有普适性的分类标准。确立其他综合收益重分类标准的首要前提是,要明确区分损益和其他综合收益两者之间的区别。

关于重分类的时点的确定,也应从其他综合收益和损益的性质入手,损益是已实现的利得和损失,收益的风险为零;其他综合收益是未实现的利得和损失,重分类的时点是“未实现”变为“已实现”的时点。如果不能够明确是否符合损益的性质,缺乏必要的证据支持,可以放弃重新分类。

(三)拓展其他综合收益列报项目,改进报表列报

为了进一步增强其他综合收益项目列报的连续性,可以增设“累计其他综合收益项目”,要求对其他综合收益的会计年度变化额即重分类金额、其他综合收益增加额都进行具体的列报,这样能够完整反映其他综合收益的年度变化情况,增强会计信息的纵向可比性。

目前我国会计报表对其他综合收益的披露仅限于本年数和上年数,而没有具体披露其他综合收益的累积数,本文认为应当同时增加对其他综合收益累积数的披露。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:14:10

经济技术协作信息(2018年5期)2019-01-19 08:39:24

商业会计(2018年18期)2018-11-25 04:59:17

中国市场(2016年48期)2016-05-25 00:37:28

水利规划与设计(2016年7期)2016-02-28 15:06:25

行政事业资产与财务(2015年23期)2015-10-26 03:13:06

西安交通大学学报(社会科学版)(2015年3期)2015-06-12 11:59:12

当代经济(2015年4期)2015-04-16 05:57:01

商业会计(2015年22期)2015-02-01 20:08:17

财会通讯(2014年5期)2014-03-21 04:47:35