股权收购中财务与税法差异的探析

2018-05-08 12:31赵涛

山东纺织经济 2018年4期

赵 涛

(浙江中兴税务师事务所有限公司 浙江绍兴 312000)

股权收购,是指一家企业购买另一家企业的股权,其目的是为了实现对被收购企业控制的交易。而要获得其股权,收购企业必须支付相应的对价,对价的形式有股权支付、非股权支付或两者的组合。在股权收购中,收购方与被收购方如何进行相关的账务处理,以及如何在税法的规定下进行所得税的处理,尤其是符合特殊性重组时,会计与税法的差异会影响很大,虽说属于递延纳税,但要做好这项工作,显然是有很大难度的。为此,对股权收购中的财务与税法差异的探析十分必要。下面以下例事项为案例展开讨论:

甲公司收购乙公司持有丙公司75%的股份,甲公司与乙公司不属关联方交易,属于非同一控制下企业的合并,乙公司持有丙公司75%的股份的计税成本300万元(假设与财务入账的历史成本价一致),公允价值600万元,甲公司支付的对价为600万元(其中:货币60万元,本公司的股权540万元),现对有关的财务与税务处理分如下进行:

一、财务处理

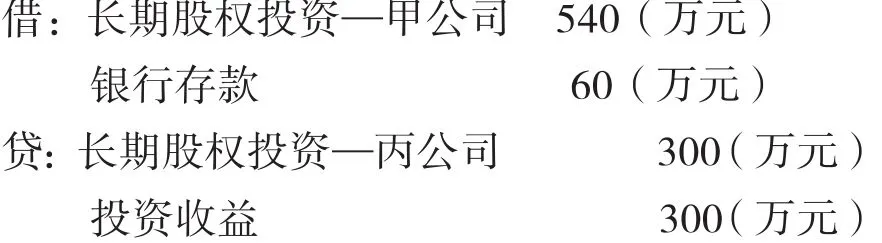

1.收购方甲公司的账务处理:

2.股转转让方乙公司的账务处理:

二、税务处理

1.假定甲公司、乙公司放弃享受特殊性重组的情形:

根据税法的规定,企业重组,除符合规定可适用特殊性税务处理规定外,应按以下规定进行相关的税务处理:

(1)乙公司应确认股权转让所得,其相关所得税事项原则上保持不变。

(2)甲公司取得股权的计税成本以公允价值进行确定。

针对上述甲公司、乙公司放弃特殊性重组时,其会计处理与税法保持一致,两者没有差异。股权转让方乙公司获得的投资收益300万元,应计入转让所得,并入应纳税所得。

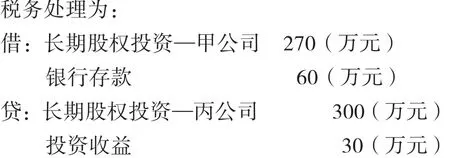

2.甲公司、乙公司享受特殊性重组的情形:

(一)根据规定,企业重组只有同时符合以下5个条件时,才可适用特殊性的税务处理规定:

(1)要有合理的商业目的,包括其交易的方式、产生的实质结果以及对重组各方的财务及税务状况会产生哪些影响、变化,均要作出具体的说明,而且不以减少、免除或者推迟缴纳税款为主要目的。

(2)保持其相对的控制权:被收购的股权比例不低于被收购企业全部股权的50%。

(3)保持经营的连贯性:股权收购后的连续12个月内未对重组前原先的实质性经营活动作出改变。

(4)股权支付金额不低于其交易支付总额的85%,且股权支付须以本企业或其控股企业的股权、股份作为支付的形式。

(5)取得股权支付的原持有20%以上份额的主要股东,在重组后连续12个月内,不得转让所取得的股权。

(二)收购方与被收购方均可享受特殊性重组的税收政策的递延纳税

按规定符合条件的股权支付,其股权支付暂不确认有关资产的转让所得或损失,而非股权支付仍然需要在交易当期来计算其确认相应的资产转让所得或其损失,并且对此要调整相应资产的计税基础。

上述案例甲公司收购乙公司持有其丙公司75%的股份,超过其50%,且股权支付的对价比例为540/600=90%>85%,符合特殊性重组条件。

非股权支付对应的资产转让所得或损失=(被转让资产的公允价值-被转让资产的计税基础)×(非股权支付金额÷被转让资产的公允价值)。

因此甲公司用货币支付对应的资产转让所得为(600-300)*(60/600)=30万元。

下面从收购方与被转让方来对股权的计税成本进行讨论:

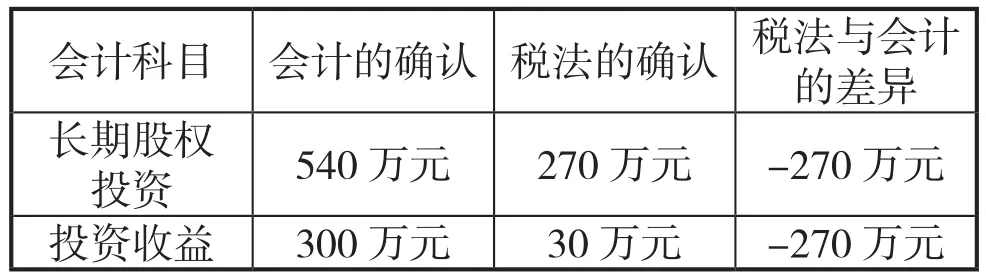

(1)被转让方(卖方股东乙公司)取得的买方企业股权的计税基础=换出股权的计税基础-收到的对价+非股权支付部分的收益=300-60+30=270万元。因此采用特殊性的税务处理,当存在递延纳税时,一方面要保存好特殊性重组业务一系列相关的合同、协议及税务机关要求的备查资料;另一方面在年度所得税汇算清缴中,要填好特殊性重组(股权收购)这张表:即调减投资收益为300-30=270万元;另外长期股权投资的计税成本270万元与会计上的股权成本540万元之差,须通过递延所得税负债予以反映。

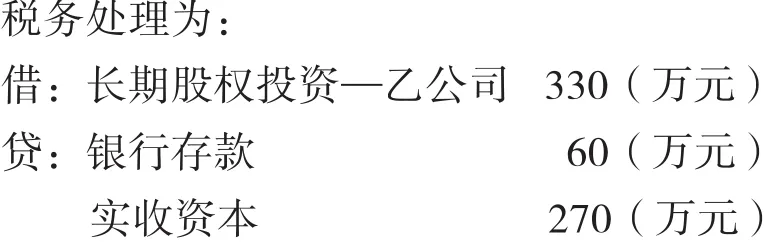

(2)收购方(买方取得甲公司)的卖方企业股权的计税基础=卖方企业股权原始计税基础+交易中确认的股权转所得=300+30=330(万元)。

会计与税法存在的差异:其一为长期股权投资270万元,其二为实收资本 270万元。

(3)后续管理

1.适用特殊性税务处理的企业,在以后年度转让股权时, 企业应做好以下工作:根据规定,企业应在年度纳税申报时对股权转让所得或损失情况进行专项说明,这点与原专项申报有很大的区别,原来的只对股权转让损失要备案,现对股权转让所得也要进行专项说明,对此企业必须要加以特别重视。当然也包括特殊性税务处理时确定的股权计税基础与转让时的计税基础的比对情况,以及递延所得税负债的处理情况等。

2.主管税务机关的后续管理工作:除了建立相应台账外,还会对居民企业取得股权的计税基础和每年是否有股权转让收益或损失,通过金三系统或报表项目来进行比对分析,了解企业其后续股权转让过程中的股权成本结转有否正确,有否企业对其成本在所得税清缴时不作调整。一般来说,对重大业务,税务机关会保持密切的关注度,后续管理在进一步加大。

三、特殊性税务处理对我们工作的启示

(一)重组可选择递延纳税的原理是什么?

(1)税收中性的考虑: 重组业务实质上是一种资本交易,它有别于一般的生产经营。

(2)资金角度的考量:由于重组业务的发生会涉及到产权的转移,按理说从所得的角度应就增值部分缴纳所得税,但因没有得到实实在在的现金流,所以就给纳税人一个递延纳税的选择。

(3)政府层面的考虑:产业结构调整,尤其是国家实行的三去一降一补政策的推行,更有利于兼并重组。

(二)特殊性税务处理有别于我们的会计处理:主要是资产及股权的计税基础与财务的计价会有很大的不同,为此企业要做好备查账及后续的管理工作。

(三)适用特殊性税务处理,收购方与被收购方应是同口径处理:要么是适用一般性的税务处理,要么是特殊性的税务处理。

(四)要注意相关的财务处理对应纳税所得的调整,要有合理的理由做好与税务部门的沟通,尤其是合理的商业目的,否则会对企业产生较大的风险,如补税,罚款及滞纳金事项的发生,企业一定要对此予以高度的重视。

重组它不仅是一项特殊的业务处理,更要从有助于行业的整合、提高企业的效率上下功夫,去促进企业的可持续发展。企业只有达到了这样的战略高度,其重组才会唤发出活力。

猜你喜欢

现代临床医学(2022年2期)2022-04-19

农业技术与装备(2022年1期)2022-03-29

文萃报·周二版(2022年1期)2022-01-22

保健医苑(2021年7期)2021-08-13

农业技术与装备(2021年12期)2021-02-28

税收征纳(2020年1期)2020-02-23

中国市场(2020年31期)2020-01-07

北方经贸(2019年9期)2019-10-22

税收征纳(2019年11期)2019-02-19

中国资源综合利用(2016年9期)2016-01-22