我国经济新常态是周期性因素驱动的么?

——基于摩擦和结构性冲击的DSGE模型框架分析

2018-05-04 00:38周波侯帅圻王英家

安徽师范大学学报(人文社会科学版) 2018年3期

周波,侯帅圻,王英家

(东北财经大学 财税学院,辽宁 大连 116025)

一、引言

实证经济波动来源是关涉经济周期理论认识和宏观调控政策选择的重要问题。1994年以来,我国国内生产总值季度同比增长率和季度通货膨胀率呈现迥异的运行态势。关注经济向中高速换档的核心特征并置于改革开放以来我国经济波动过程的宏大背景,我国学者关于“经济新常态”的驱动因素存在两类截然不同观点。一类观点认为,中国经济基本面没有发生大变化,全球和中国经济的周期性原因导致经济失速。[1-3]另一类观点认为,中国经济结构性减速主要受经济自身发展阶段影响,资本积累速度下降、人口红利消失和“干中学”技术进步效应消减等因素叠加,导致潜在经济增长率下降,是长期趋势性减速而非周期性下滑。[4-7]两类观点的关键区别在于,宏观经济基本面和宏观经济参数(尤其是潜在产出)是否发生实质变化。秉持或赞同哪类观点,研究视角和范式差异当然都存在重要影响,而对于宏观经济判断和政策选择更为重要而具有实质意义的问题则在于,如何在理论和实证一致框架内评价两种观点分歧。一种可行做法是实证确定影响经济波动的各种摩擦和正交结构性冲击的经济周期波动效应及其贡献,并进而在“经济新常态”前后两个子样本估计模型,考察结构性参数和随机冲击标准差的稳定性。若两个子时期的结构性参数和随机冲击效应没有发生急剧变化,则可视为支持第一种观点,反之则反。

梳理经济周期理论和实证研究的历史演进发现,凯恩斯主义和货币主义学派都认为,总需求冲击是引起产出短期波动的主要原因,其中,前者强调有效需求不足,后者突出货币存量的随机变化。[8]相反真实经济周期理论则将经济波动归因于技术冲击,开启经济波动中关于总供给层面重要性的理论和实证研究先河。[9-10]鉴于基于生产函数所测算的索洛剩余波动可能会高估技术冲击作用[11],因而,亟需引入其他摩擦和冲击用以修正RBC模型中的单一技术冲击。将名义价格和名义工资纳入考虑,一些新凯恩斯主义学者的研究使得货币等名义变量冲击变得突出重要[12-15],有关研究包括偏向性技术变迁对美国经济周期的影响[16]、名义工资刚性放大生产率冲击影响[17],投资专有技术冲击解释美国30%产出波动[18]等。进而,新凯恩斯随机动态一般均衡模型框架可以引入各种摩擦和结构性冲击并实证研究其经济波动贡献。其中,技术和偏好冲击以及粘性价格和工资冲击成为标准配置。

我国学者研究也表明,粘性价格和投资调整成本等非完全竞争因素对解释我国就业、消费和产出波动等经验事实至关重要。显然,探求经济周期性波动来源,不仅需要准确识别中国经济特质和情境的各种摩擦和冲击因素,而且应该在逻辑一致框架内阐明并实证评价各可能的潜在冲击和摩擦因素的贡献。增加拇指规则消费者和内生性财政政策规则,以拓展Smets and Wouters构建的NK-DSGE模型框架[19-20],本文建立包括八类摩擦和十类结构性冲击的粘性动态随机一般均衡模型框架,贝叶斯估计模型参数以及控制结构冲击的随机过程,进而探究总需求和总供给冲击的经济周期贡献,确认中国经济新常态是否是由周期性因素驱动。

二、粘性DSGE模型

(一)家庭部门

有限寿命家庭通过最大化产品和劳动两因素构成的效用函数。由于我国收入水平低、收入分配不公平和金融市场不完善,考虑异质性家庭[21]:1-α的最优化家庭消费不受流动性约束,能直接利用金融市场,进而可跨期替代平滑消费;α的拇指规则家庭消费受到流动性约束,消费掉全部当期可支配收入。

1.最优化家庭决策

2.拇指规则家庭决策

3.劳动力供给和工资设定

(二)生产一种最终产品和中间产品集j∈[0,1]的技术与企业

(三)加总、市场均衡和线性化

三、实证估计结论与动态模拟

(一)数据选取与处理

实证季度数据源于1994Q1-2016Q4期间中经网统计数据库和同期中国统计年鉴。产出、消费、政府支出、政府投资和企业投资分别以国内生产总值、社会消费品零售总额、全国财政支出、固定资产投资中来源于国家预算资金额以及固定资产投资完成额减政府投资额度量。人均工资数据序列首先将城镇和农村家庭年度人均工资性收入乘以相应人口数得当年全部家庭工资收入总额,除以当年城镇和农村家庭就业总人口,进而采用数据频率转换方法进行季度转换。每季度所属三个月的月度频率“家庭消费价指数”同比数据算术平均得到家庭消费价格季度指数,用以平减有关变量转为真实值,稳态通货膨胀率以样本期间通货膨胀率均值度量,通货膨胀率偏离为各季度通货膨胀率与稳态通货膨胀率之差。产出、政府和企业投资、消费和人均工资经当季通货膨胀率处理为真实值并进行季节调整,继而使用HP滤波法去势处理。名义利率用“银行间同业拆借利率”度量。1994-1995年同业拆借利率选自上海融资中心同业拆借利率[28];1996年后用“银行间同业拆借利率”度量,将每季所属三个月月度“银行间同业拆借加权平均利率”算术平均,利率目标为中央银行控制的三个月期人民币基准存款利率,进而计算利率偏离。劳动变量不存在一致性数据,而且某种程度上就业可能要比劳动供给更缓慢地对宏观经济冲击做出反应,故使用就业数据进行度量[19]。假设给定时间只有比例的企业能够将就业调整到合意劳动投入水平,劳动供给差异由每个企业的雇佣人数差异吸收。就业方程设定为,为被雇佣人数。基于城镇就业人口季度数据和年末就业人口年度数据,首先将年末就业人口数扣除各年份的城镇单位就业人口数,采用季节调整方法转换为季度频率,再加上城镇单位就业人口的季度数据,季度调整后以HP滤波去势。

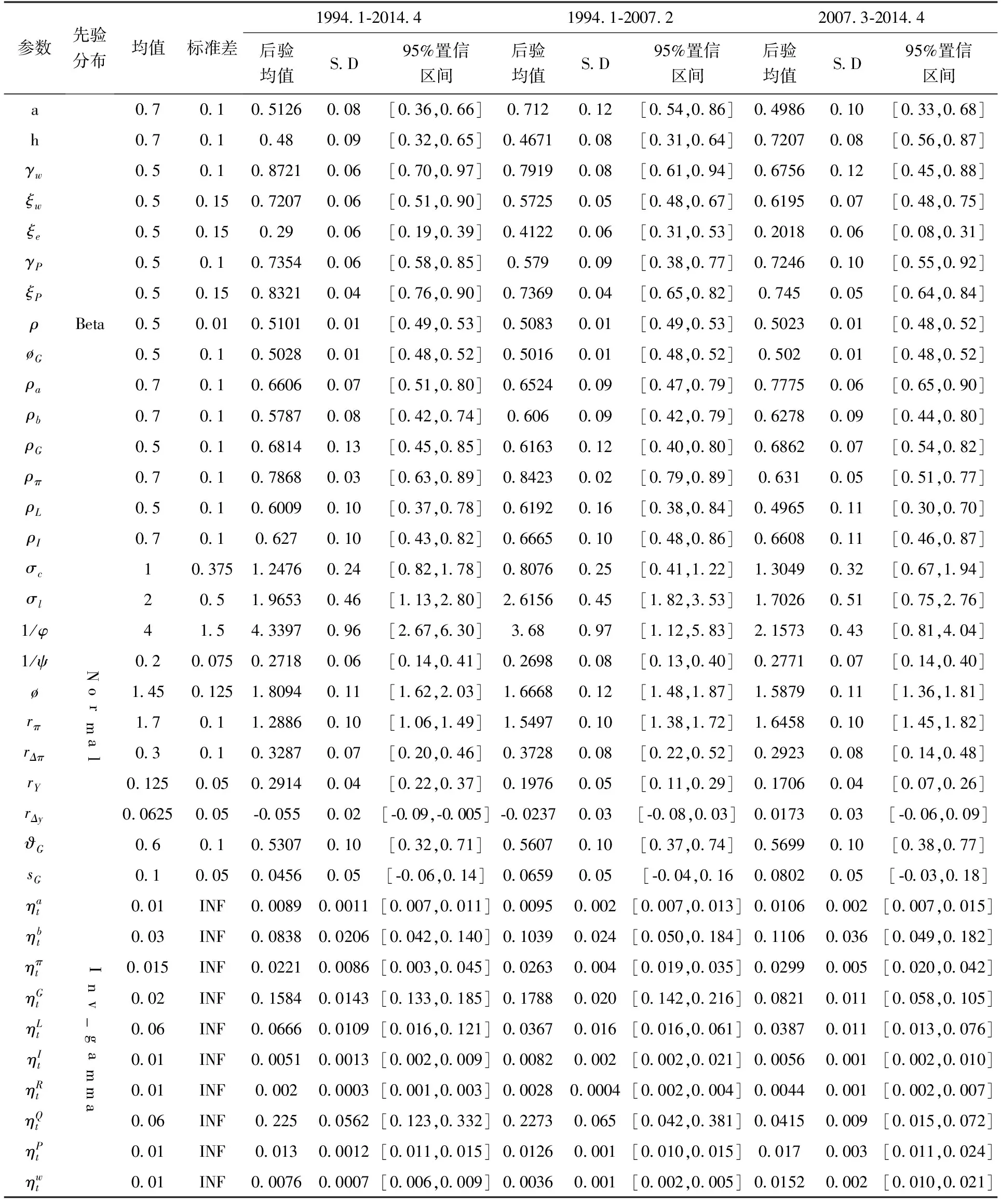

(二)参数设定和先验分布

依经验和实际经济数据校准部分参数和变量值。设定为0.99[29]、和设定为0.5和0.025。[30-31]年稳态真实利率、总产出中的稳态劳动收入份额和年资本折旧率分别为4%、50%和10%。稳态投资和消费的产出占比分别校准为固定资产投资完成额和社会消费品零售总额占不含国际收支因素的GDP支出法核算的GDP总额的比率,分别为0.48和0.387。

表1的第2-4列给出被估计参数先验分布假设。所有冲击标准差被假定为自由度为2的逆Gamma分布,确保冲击标准差为正且范围较大。政府支出和劳动供给冲击持久性参数、价格和工资设定中的Calvo参数以及通货膨胀指数化等0-1间参数,被假定服从均值为0.5的贝塔分布,标准差被设定为覆盖合理参数范围值。拇指规则消费者比例、习惯参数、技术、偏好、通货膨胀目标和投资冲击中的持久性参数被假定服从均值为0.7、标准误差为0.1的贝塔分布。对于不能明确确定取值范围的参数,设定为Normal分布。跨期替代弹性被设定为均值1、标准差0.375。生产函数中的固定成本份额被先验设定为均值1.45、标准差为0.125。[19]资本利用成本函数弹性被假定均值0.2、标准差0.15,投资调整成本参数设定为均值4、标准差1.5。[15],[32]劳动供给弹性被假定为均值2、标准差0.5。就业参数设定为均值0.5、标准差0.15。货币政策规则关于通货膨胀和产出缺口的长期反应均值和标准差分别设定为1.7和0.125以及0.1和0.05,关于通货膨胀和产出缺口变化的短期反应相关系数先验均值为0.3和0.0625,标准差为0.1和0.05。财政政策规则关于产出缺口的长期和短期反应均值和标准差分别设定为0.6和0.125以及0.1和0.05。

表1 参数假设及贝叶斯估计结果

(三)估计结果

以我国真实GDP、消费、投资、政府支出、GDP平减因子、真实工资、就业和名义利率等八个主要宏观经济变量为观测变量,利用Matlab 14的Dynare4.02工具箱Metropolis-Hasting算法,对模型进行20000次模拟,并选取其中10000次模拟值进行参数估计。估计过程中2条马尔科夫链最终接受比率分别为33.35%和24.87%,位于合理区间。估计结果如表1第5-7列。总体上,绝大多数参数被估计为显著异于0。技术、偏好、通货膨胀目标、政府支出、劳动供给和投资成本诸冲击的持久性参数位于0.58-0.79间。

就Calvo参数而言,价格和工资粘性参数后验分布均值分别为0.83和0.72,相对于先验往右移动,标准差变小,表明数据中包含较多的该参数信息。每个季度约有83%的企业和72%的家庭不能调整价格和工资,价格和工资粘性程度都较高。价格粘性估计稍高于仝冰的0.71[33]以及徐高的0.74[34]。这说明引入工资粘性以后,价格粘性对于解释数据仍然十分重要。价格和工资指数化参数和后验均值分别为0.74和0.87,这意味着通货膨胀和真实工资方程中的滞后通货膨胀权重分别为0.43和0.44。跨期替代弹性估计为1.25,大于常见RBC文献中的0.5-1假设值。外部习惯冲击被估计约为过去消费的48%。忽略偏好冲击时短期利率预期连续四个季度上涨1%对最优化消费的影响为0.42。投资调整成本参数后验均值为4.34,相对于先验右移,表明投资对资本价值变化反应更缓慢。固定成本参数的后验均值1.81高于先验分布假设,调整资本利用率成本函数弹性估计为0.27。劳动供给弹性为1.97的中等规模估计。就实证货币和财政政策反应函数估计而言,利率和政府支出都存在分别为0.51和0.5的显著平滑。利率对滞后通货膨胀和产出缺口的反馈反应分别为1.29和0.29,对通货膨胀当期变化的反应为0.33,而对当期产出缺口变化的反应不显著。政府支出对当期产出缺口的反应为0.53,而对于产出缺口变化的反应则不显著。

四、模型稳健性分析

(一)样本外预测能力评估

为考察被估计DSGE模型拟合真实数据能力,基于边际似然(marginal likelihood)函数值评价样本外预测能力。考虑到VAR模型中的待估参数数量会随着滞后阶数增加而迅速增加,基于相同数据集比较DSGE和不存在理论支撑的BVAR模型的样本外预测能力。BVAR模型包含变量为产出、私人投资、居民消费、通货膨胀和劳动供给的实际对数值。由于样本容量限制,模型的最大滞后阶数设定为4。如表2,无论采用Sims and Zha[35]还是Higgins等[36]所建议的BVAR模型先验分布,其中,前者将超参数(λ0,λ1,λ3,λ4,λ6,)分别设定为(1,1,1,0.1,1,1),后者基于中国宏观月度数据调整设定为(0.8,0.5,0.5,1.2,5,5),不同滞后阶数的BVAR模型的边际似然值都随着滞后阶数增加单调递减,而且即使是表现最好的BVAR(1)模型,其边际似然值也小于DSGE模型。因而,在DSGE模型被视为是对数据施加了特定结构约束的VAR模型的意义上,本文DSGE模型所施加的约束能够更有效地利用相关信息,其预测效果也会好于BVAR模型。

表2 DSGE和BVAR模型的边际似然值比较

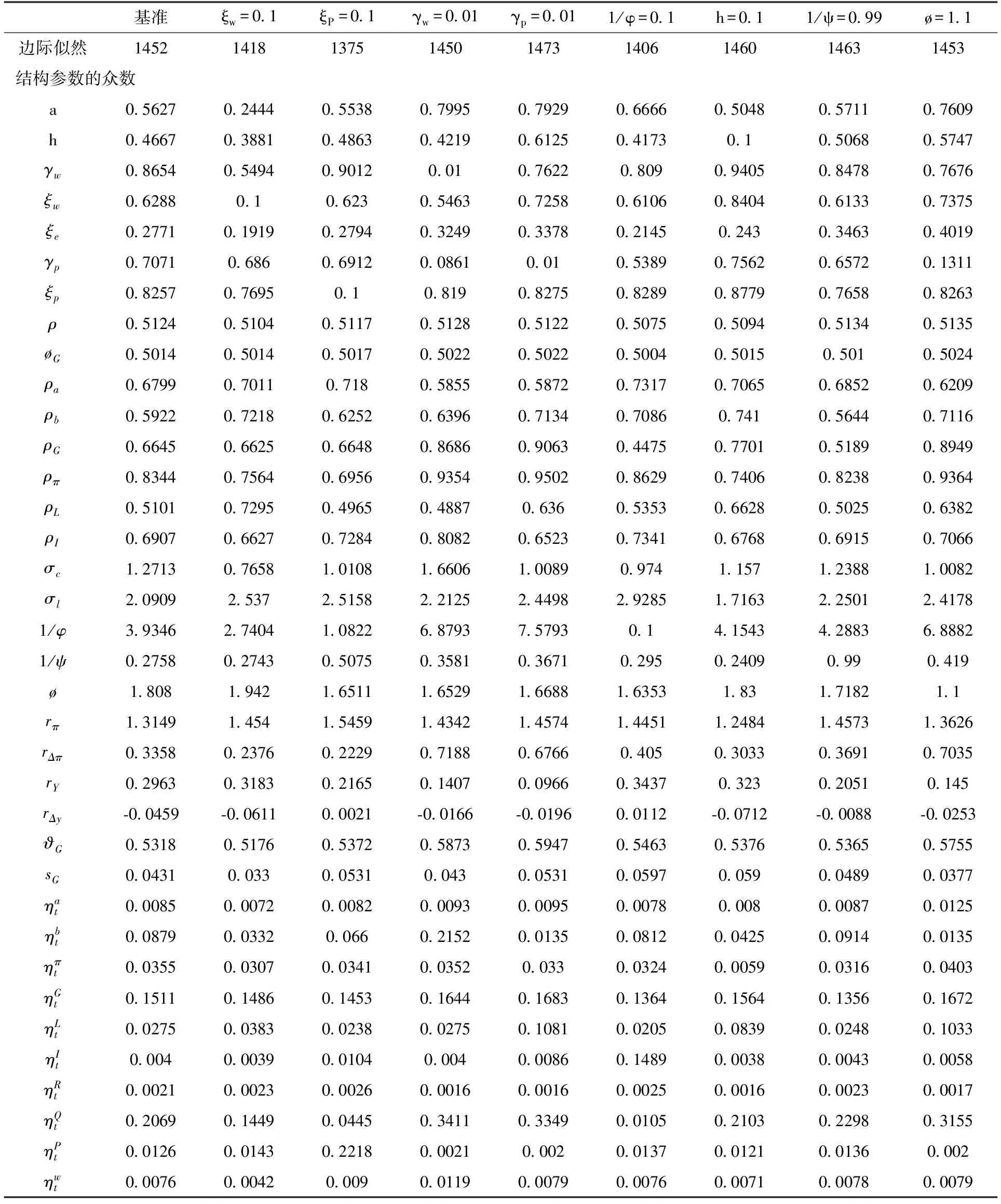

(二)摩擦实证重要性的模型敏感性分析

为考察模型中诸摩擦对于DSGE模型边际似然贡献,表3给出价格和工资粘性等每个摩擦一次性显著下降时的边际似然、结构性和随机冲击过程参数的众数估计。与第二列基于后验众数的基准估计进行比较,可以判断模型表现以及对应的各种摩擦的参数稳健性。

首先考察名义摩擦。将名义工资和名义价格粘性降到0.1后,边际似然分别下降34和77,工资和价格指数化程度降到0.01后,前者对应边际似然微弱下降2,而后者上涨21。伴随价格粘性程度变得更低,价格加成冲击的标准差提高,其他参数受到较少影响。价格和工资指数化变小也对其他参数没有显著影响。降低工资粘性程度的影响主要体现在,拇指规则消费者比例、调整劳动投入水平的企业比率以及工资指数化程度,分别从0.57、0.28和0.87下降到0.24、0.19和0.55。从实证角度看,名义价格和工资粘性摩擦非常重要,而价格和工资指数化作用微弱。名义价格粘性最为重要,或许可以从石油、交通、电力和通讯等部门存在的垄断竞争以及不同性质企业的产品价格调整不同步等角度进行解释。[37]

表3 名义与真实摩擦重要性的实证检验

最重要的真实摩擦是投资调整成本。将投资调整成本弹性降低到非常低的水平,也即投资对资本价值变化的反应更迅速,导致边际似然降低46。这与经济转型时期我国特色的“投资拉动”增长方式和投资体制有关,符合包含投资调整成本的模型能在相当程度上解释中国宏观经济动态的既有研究。[31],[37]典型地,王君斌从政府主导或推动投资比例较高角度解释[38],国有投资进入成本低、投资规模大、期限长且重复建设普遍,国民经济整体和长期性资本存量规模巨大,与预算软约束、地方保护相耦合,退出障碍进而资本调整成本较高。杨柳等探究我国城市化进程中基础设施建设和房地产投资占比高的影响[39],规模大、期限长以及资金占用率和不确定性程度高等特点决定了投资调整难度和成本高。降低消费中的习惯形成和生产函数中的固定成本份额以及提高调整资本利用率成本函数弹性都导致边际似然提高,不会实证影响模型效果。降低消费中的习惯形成这一真实摩擦时,名义刚性提高。因而,模型动态主要由生产率、投资、消费和政府支出高而更持续的外生冲击驱动。依据模型的整体实证绩效,价格和工资粘性以及投资调整成本函数冲击是刻画中国经济波动的重要摩擦。

五、粘性和结构性冲击效应的动态随机模拟分析

从粘性价格与灵活价格相比较角度,本部分使用被估计的DSGE模型分析我国各种结构性冲击的脉冲响应,进而实证分析这些结构性冲击的经济波动贡献。

(一)脉冲响应

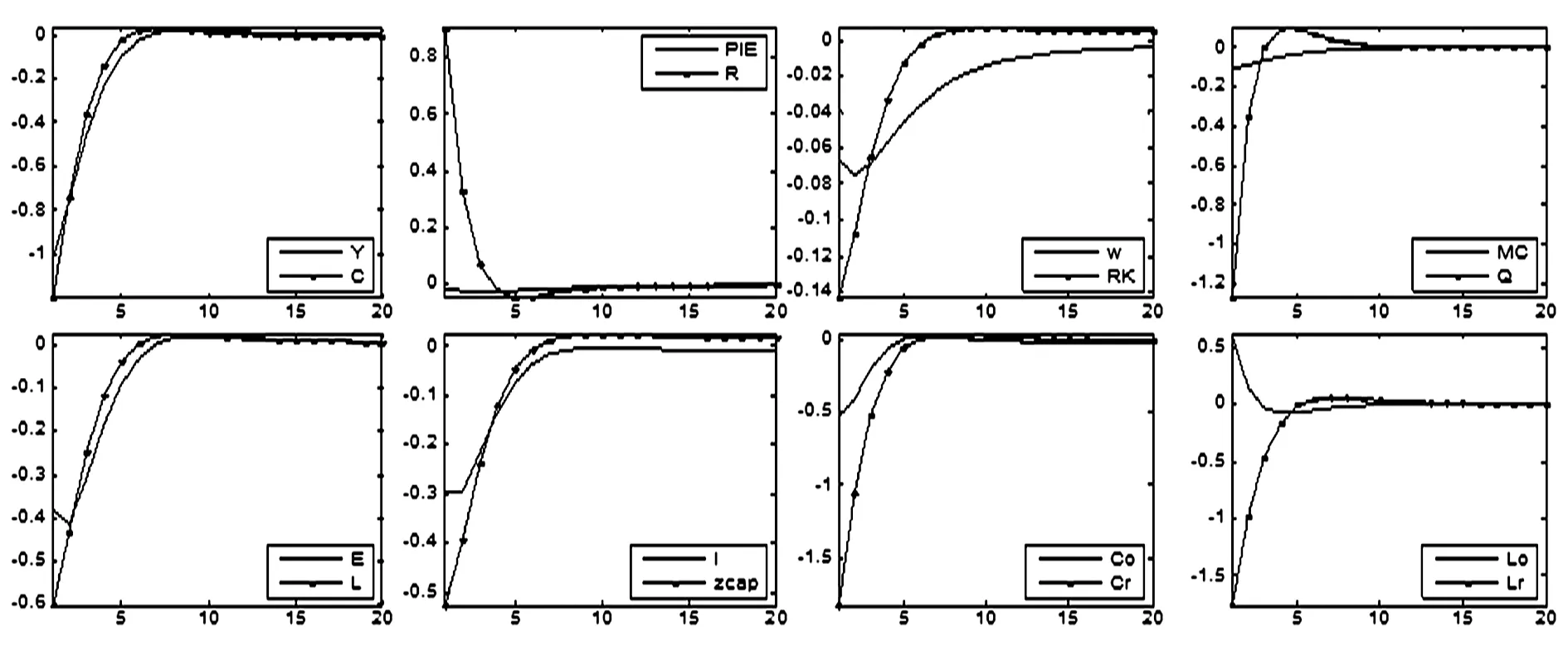

源于工资加成、价格加成和风险溢筹冲击这三个无效加成的随机变化冲击,导致产出的灵活价格和工资水平的无效率变化。若不存在这些加成冲击,产出将提高,灵活价格水平时的产出和真实利率水平就是有效率的,并因此可被视为适意的目标水平。货币当局不应为这些变化提供融资便利,相反应尽量使产出保持在其效率水平,而加成冲击将带来通货膨胀稳定与产出缺口稳定之间的权衡。也就是说,灵活价格和工资对应的货币政策应该是中性的,简单假定货币政策稳定价格水平。潜在或目标产出水平被定义为不存在加成冲击时可以达到的灵活价格和工资水平的产出。图1-4平面绘制部分结构冲击后的脉冲响应。

图1表明,灵活价格和工资情况下,正向技术(生产率)冲击后,产出立刻向上强烈跳跃。与较高的生产率一致,实际工资立刻向上跳跃,从而稳定真实边际成本。更高的产出来自于更高的资本利用率和资本存量增加;与边际消费效用下降一致,劳动供给和就业都暂时下降但幅度不大,而真实利率则大幅下降。相反,粘性价格和工资的扭曲经济中,投资依然上涨,但产出、消费和就业都暂时下降后上涨,资本利用率也下降。虽然生产效率提高带来边际成本下降,但因为货币政策没有进行足够强烈的反应来抵消边际成本下降,通货膨胀下降但并不非常强烈。实际工资只缓慢上涨但并不非常显著。进一步地,与灵活价格和工资相比,粘性工资和价格使得技术冲击的最优化家庭消费扩张效应变弱,劳动供给减少效应变强,而拇指规则家庭消费和劳动供给则分别由上涨和下降都转变为暂时下降后上涨。劳动供给冲击的产出、消费、投资、通货膨胀和利率响应与生产率冲击不存在本质区别,亦不因名义价格和名义工资是否存在粘性而不同。在生产率和劳动供给冲击都促使产出上涨的意义上,显然,两冲击可以宽泛地称为供给冲击。与正生产率冲击的主要区别在于就业上涨和真实工资显著下降。进一步地,劳动供给冲击后,最优化和拇指规则家庭响应不同,前者减少劳动供给,消费水平维持不变,而后者劳动供给和消费水平都增加。

图1 技术冲击

总需求上涨带来真实要素价格、真实边际成本和通货膨胀上涨压力。为缓解通货膨胀压力,真实利率将上涨。粘性工资和价格情形下,正向偏好冲击后,消费上涨,产出暂时性上涨,但关于投资具有负向挤出效应。总需求上涨引致的生产能力增加主要经由提高被安装资本利用率以及就业暂时增加实现。偏好冲击关于通货膨胀的最终效应相对较小。灵活价格情况下,自然产出水平强烈负向反应。这主要是因为,较高的消费降低了边际劳动收益,并因此导致劳动供给下降、真实工资上涨。这降低边际资本产出,并与自然真实利率上涨一起,强烈挤出投资。因而,粘性价格使得偏好冲击的产出效应由挤出转变为短期为正,增强消费挤进,减弱真实利率上涨效应,劳动供给由负向转变为暂时为正,降低投资挤出,资本利用率由负改为正。进一步地,价格和工资粘性使得拇指规则家庭消费和劳动供给由不受影响转变为显著挤进和上涨,扩大最优化家庭劳动供给下降和消费挤进效应。

投资调整成本函数负冲击(也即正向投资冲击)驱动投资上涨,产出和就业强烈扩张,消费略为挤进。由于投资冲击的持续性较高(0.69),与偏好冲击情形相比,关于边际成本和通货膨胀的效应更显著。与灵活价格相比,粘性价格扩大投资专有冲击的产出、劳动供给、投资和资本利用率上涨效应,减弱真实利率上涨效应,消费发生挤出到轻微挤进的根本性转变。拇指规则家庭消费和劳动供给由不受影响转变为显著上涨,而最优化家庭消费下降和劳动供给上涨效应都被缓解。

与灵活价格情形下政府支出冲击带来消费的强力挤出效应和真实工资下降相反,价格和工资粘性使得政府支出冲击的消费和真实工资动态呈现短期扩张性,但长期内下降。虽然资本租赁利率上涨,但因为真实工资暂时上涨使得居民劳动供给暂时提高。投资挤出和真实利率上涨效应被缓解,政府支出冲击的产出效应被扩大进而带来正产出缺口。拇指规则家庭消费和劳动供给由不受影响转变为暂时显著上涨,而最优化家庭消费下降和劳动供给上涨效应都被缓解。综合而言,粘性价格和工资下,偏好、投资调整成本和政府支出三种冲击为代表的需求冲击都带来正产出缺口。

图2 工资加成冲击

如图2,正向工资加成冲击后,产出暂时性上涨,消费挤出,就业和真实工资分别显著下降和上涨,后者导致边际成本和通货膨胀上涨。真实利率上涨,这反应了工资加成冲击带来通货膨胀与产出缺口稳定性间权衡的事实。最优化家庭消费下降,劳动供给上涨,而拇指规则家庭消费即期暂时性上涨,劳动供给下降。价格加成冲击关于产出、通货膨胀和利率的影响与工资加成冲击类似。正向价格加成冲击后,产出下降,消费挤出,通货膨胀和名义利率都暂时上涨,除前两期为负外真实利率基本没有变化,就业和真实工资都显著下降。与工资加成冲击效应相反,真实边际成本和资本租赁利率下降。风险溢酬冲击后,资本价值暂时提高,真实边际成本不受影响,资本租赁利率暂时上涨后下降,投资增加主要由资本利用效率上涨驱动。产出、就业、真实工资、投资、通货膨胀和名义利率上涨,真实利率为正。

图3 利率冲击

如图3,短暂利率冲击导致名义和真实利率短期上涨,进而带来产出、消费、投资和真实工资下降。由于存在价格粘性,市场出清机制失灵,企业不调整价格而变动产量,利率对产出、消费、投资以及货币政策产生较大影响,导致货币至少短期“非中性”。[40]。拇指规则家庭消费和劳动供给都显著下降,而最优化家庭则强力减少消费但增加劳动供给。正向通胀目标冲击相当于扩张性货币政策,其负向冲击将得到与图10类似的脉冲响应。因为通货膨胀预期上涨不仅没有立刻导致名义利率上涨,而且,通货膨胀上涨远大于利率上涨,因而真实利率为负,存在流动性效应。投资和资本利用率上涨,真实边际成本和真实工资上涨,劳动供给增加。因为政策变化是逐步实施的,并且预期调整需要时间,通货膨胀变化的产出和消费效应较大。

(二)方差分解

如图4,真实GDP变化主要由投资调整、技术、利率和价格加成各冲击驱动。其中,投资调整成本函数冲击最重要,继第1期解释44%后随着期界延展达到60%以上。技术冲击和价格加成冲击在第1期分别解释23%和7.8%,此后基本都稳定在10%以上。短期内名义利率冲击的产出预测误差具有较大影响,第1期为14%,此后急剧衰减,10期后低于5%。

图4 产出、通货膨胀和利率的方差分解

就通货膨胀的决定性因素而言,显然,在所有期界内,价格加成都是最重要的驱动力,也即成本推动冲击解释了大部分的价格波动。在中到长期,工资加成才变得相对更重要,在第四和十期分别解释9.24%和15.42%,其他冲击只解释了全部通货膨胀变动中的微小份额,利率冲击并没有显著影响通货膨胀。各种需求和供给冲击对通货膨胀只具有有限效应,技术和偏好冲击也没有显著影响通货膨胀,可以从如下两个方面进行解释。首先,新凯恩斯主义菲利普斯曲线的被估计斜率非常微小(0.036),所以,只有边际成本的巨大而持续性变化才能影响通货膨胀;其次,就被估计货币政策反应函数而言,中央银行积极地对产出和通货膨胀缺口进而对其他冲击进行反应,籍此有助于封闭产出缺口,并避免若非如此将出现的通货膨胀或者通货紧缩压力。这可以从名义利率预测方差呈现的短期主要由利率冲击解释而中长期则由利率冲击、投资调整成本函数冲击、价格加成冲击和技术冲击共同驱动的特征得到印证。其中,利率冲击在第1期解释83.44%的预测方差,随着期界延展,投资调整成本函数、技术冲击和价格加成冲击在第四期分别解释30%、19.5%和13.7%,而利率冲击贡献则下降到26.72%。名义利率主要由价格加成冲击、投资调整成本函数冲击和技术冲击等各种需求和生产率冲击决定表明,各种冲击作为产出和通货膨胀的经济周期波动源泉的相对重要性将非常依赖于货币政策体制。

六、我国经济波动动态的分阶段考察

(一)子样本分析

本部分首先比较两个子样本时期的实证估计,并使用这些估计考察经济新常态情势下产出和通货膨胀波动性变动的原因。受样本数量限制,分1994Q1-2007Q2和2007Q3-2016Q4两个子样本进行贝叶斯估计,结果如表1第8-13列。

首先,考察两个子样本时期随机冲击过程的持续性和标准差。通货膨胀目标持续性由0.84减弱到0.63,其他冲击持续性大体不变。技术冲击标准差保持不变,偏好、通货膨胀目标、价格和工资加成冲击标准差变大,解释力降低,而政府支出、劳动供给、投资调整成本、利率和风险溢酬诸冲击标准差变小,解释力在增强。

(二)反事实分析

反事实分析考察2007Q3以来我国产出增长和通货膨胀的标准差变化,如表4。首先,与样本事实相符,产出增长和通货膨胀在第二个子时期波动性显著更小。虽然在两个子样本时期都会高估产出增长和通货膨胀标准差,但被估计DSGE模型的确能够捕捉到两子样本时期波动性下降趋势。其次,反事实分析表明,第二个子时期波动性下降背后存在复杂的随机冲击和结构性参数变化原因。具体而言,第二子样本时期的冲击已经变得更加温和。当然,这是劳动供给、投资调整成本和风险溢酬三个冲击标准差变小以后带来的产出增长和通货膨胀波动下降效应(如2007Q3-2014Q4时期反事实“冲击组1”列对应),抵消偏好、价格和工资加成三个提高产出增长和通货膨胀波动上涨效应(如2007Q3-2014Q4时期反事实“冲击组2”列对应)后的综合效应;与2007Q3-2014Q4子时期模型预测相比,2007Q3-2014Q4时期反事实分析对应的“随机冲击+政策冲击”GDP和通货膨胀方差的净值可归于2007Q3-2014Q4时期结构性参数变化,而2007Q3-2014Q4时期反事实分析所对应的“随机冲击+政策冲击”与“随机冲击”列GDP和通货膨胀方差净值或可归结为财政和货币政策冲击变化。

表4 GDP与通货膨胀的实际标准差、基于模型的标准差和反事实标准差

注:“实际”和“模型”分别指基于实际样本数据以及DSGE模型估计生成的标准差;反事实标准差分析中,“随机冲击”列对应,保持2007.3-2014.4子时期政策规则和经济结构性参数不变,而以1994.1-2007.2子时期随机冲击替代2007.3-2014.4子时期所对应的标准差。其中,随机冲击对应剔除财政和货币政策冲击外的技术、偏好、价格和工资加成、劳动供给、投资和风险溢酬七个冲击,冲击组1对应偏好、价格和工资加成等解释力降低的三个冲击,冲击组2对应劳动供给、投资和风险溢酬等解释力增强的三个冲击。类似地,“随机冲击+政策冲击”对应2007.3-2014.4子时期结构性参数不变,而以1994.1-2007.2子时期冲击和政策冲击替代2007.3-2014.4子时期。

七、结论

本文在粘性动态随机一般均衡模型框架内实证研究分属总需求和总供给的十类正交结构性冲击的经济周期波动效应及其贡献。以贝叶斯方法估计模型参数以及控制结构冲击的随机过程后,基于边际似然函数值指标评价本文被估计DSGE模型样本外预测能力进而确认模型具有较好地拟合真实数据能力。

敏感性分析表明,被估计参数对每个摩擦的变化相对稳健。依据模型的整体实证绩效,名义价格和工资粘性以及投资调整成本函数冲击是刻画中国经济波动的重要名义和真实摩擦。这实际上意味着,我国应进一步推进市场经济体制改革,使得居民和企业真正成为市场主体,消除制约投资调整成本的体制障碍。为探究摩擦和结构性冲击驱动我国经济波动的传导机制,从粘性价格与灵活价格相比较角度,使用被估计的DSGE模型分析我国各种结构性冲击的脉冲响应发现:粘性价格和工资或使得诸冲击的宏观经济变量响应发生根本改变,或使得响应规模发生变化,异质消费者针对诸冲击的消费和劳动供给响应也存在差异。实证分析结构性冲击的经济波动贡献发现,驱动产出、通货膨胀和利率预测误差方差的结构性冲击主要分别是投资调整成本函数冲击、价格加成冲击和利率冲击。

在经济新常态前后两个子样本时期分阶段估计模型,考察经济结构性参数和随机冲击标准差的稳定性发现,偏好、通货膨胀目标、价格和工资加成冲击解释力降低,而政府支出、劳动供给、投资、利率和风险溢酬诸冲击解释力在增强;家庭相对风险厌恶系数和习惯形成程度都提高,拇指规则消费者比例、劳动供给关于真实工资弹性的倒数以及将就业调整到合意劳动投入水平的企业比例都下降。反事实分析表明,我国经济新常态是随机冲击和经济结构参数共同变动也即周期性因素和结构参数变化共同驱动的。这表明,宏观经济基本面和宏观经济参数(尤其是潜在产出)的确发生实质变化,我国宏观经济政策设计和实践应顺势调整,继而为我国“三去一降一补”为主要内容的供给侧结构性改革提供支持。

参考文献:

[1] 林毅夫.外部性和周期性因素是中国经济增速下滑主因[N].中国经济时报,2016-07-31.

[2] 刘伟,苏剑.新常态下的中国宏观调控[J].经济科学,2014(4):5-13.

[3] 樊纲.回归正常增长与保持稳定增长-当前国际国内宏观经济形势及政策建议[J].开放导报,2014(6):7-10.

[4] 刘树成.未来五年我国潜在经济增长率分析[J].传承,2012(21):72-73.

[5] 刘树成.中国经济增长由高速转入中高速[J].经济学动态,2013(10):4-8.

[6] 吴振宇.增长阶段转换的实质、机制及其对宏观经济的影响[J].重庆理工大学学报,2013(5):1-4。

[7] 杨瑞龙.经济新常态阶段的新挑战[J].中国高校社会科学,2015(3):135-136.

[8] Friedman, M.. The social responsibility of business is to increase its profits[J]. New York Times Magazine,1970(9):122-124.

[9] Prescott, E.C.. Theory Ahead of Business Cycle Measurement[C]. Federal Reserve Bank of Minneapolis, 1986(10):9-22.

[10] King, R.G., Plosser,C.I., Rebelo, S.T.. Production,Growth and Business Cycles:I. The Basic Neoclassical Model[J].Journal of Monetary Economics, 1988(21):195-232.

[11] 戴维·罗默.高级宏观经济学[M].王根培,译.上海:上海财经大学出版社,2003.

[12] Gertler,Mark,Gilchrist,Simon.Monetary Policy,Business Cycle,and the Bechavior of Small Manufacturing Firms[J].The Quarterly Journal of Economics,1994(109):309-340.

[13] Blanchard, Olivier, J., Kiyotaki, Nobuhiro. Monopolistic Competition and the Effects of Aggregate Demand[J]. American Economic Review, 1987(77):637-666.

[14] Gali,J. New Perspectives on Monetary Policy, Inflation and the Business Cycle[J]. Social Science Electronic Publishing, 2002, 85(4):493-493.

[15] Christiano, L.J., Eichenbaum, M, Evans, C.L.. Nominal Rigidities and the Dynamic Effects of a Shock to Monetary Policy[J].Journal of Political Economy, 2005,113(1):1-45.

[16] Young,A.T.. Labor's share fluctuations,biased technical change,and the business cycle[J].Review of Economic Dynamics,2004,7(4):916-931.

[17] Hall, R.E.. Employment Fluctuations with Equilibrium Wage Stickiness[J]. American Economic Review, 2005, 95(1):50-65.

[18] Greenwood, J., Hercowitz, Z., Krusell, P.. The role of investment-specific technological change in the business cycle[J]. European Economic Review, 2000, 44(1):91-115.

[19] Smets, F., Wouters, R.. An Estimated Dynamic Stochastic General Equilibrium Model of the Euro Area[J]. Journal of the European Economic Association, 2003, 1(5):1123-1175.

[20] Smets, F., Wouters, R., Shocks and Frictions in US Business Cycles:A Bayesian DSGE Approach[J]. American Economic Review,2007(97):586-606.

[21] Galí, Jordi, J. David López-Salido, Javier Vallés. Understanding the Effects of Government Spending on Consumption[J]. Journal of the European Economic Association, 2007(5):227-270.

[22] Fuhrer,Jeffrey.Optimal Monetary Policy in a Model with Habit formation[J].American Economic Review,2000(90):367-390.

[23] Mccallum,B.T.,Nelson,E..Nominal Income Targeting in an Open-Economy Optimizing Model[C].Seminar Papers.Stockholm University,Institute for International Economic Studies,1998:553-578(26).

[24] Robert, G., King, Sergio, T., Rebelo. Resuscitating Real Business Cycles. NBER Working Paper. 2000.

[25] Greenwood, J., Hercowitz, Z., Huffman, G.W.. Investment, Capacity Utilization, and the Real Business Cycle[J]. American Economic Review, 1988, 78(3):402-417.

[26] Erceg, C.J, Henderson, D.W, Levin, A.T. Optimal monetary policy with staggered wage and price contracts[J]. International Finance Discussion Papers, 2000, 46(2):281-313.

[27] Calvo,G.A.Staggered prices in a utility-maximizing framework[J].Journal of Monetary Economics,1983,12(3):383-398.

[28] 谢平,罗雄.泰勒规则及其在中国货币政策中的检验[J].经济研究,2002(3):3-12.

[29] 马勇.中国的货币财政政策组合范式及其稳定效应研究[J].经济学(季刊),2016(1):173-196.

[30] 龚六堂,谢丹阳.我国省份之间的要素流动和边际生产率的差异分析[J].经济研究,2004(1):45-53.

[31] 李春吉,孟晓宏.中国经济波动——基于新凯恩斯主义垄断竞争模型的分析[J].经济研究,2006(10):72-82.

[32] 吴化斌,许志伟,胡永刚,等.消息冲击下的财政政策及其宏观影响[J].管理世界,2011(9):26-39。

[33] 仝冰.货币、利率与资产价格——基于DSGE模型的分析和预测[D].北京:北京大学,2010.

[34] 徐高.基于动态随机一般均衡模型的中国经济波动数量分析[D].北京:北京大学,2008.

[35] Sims, C.A., Zha, T.. Bayesian Methods for Dynamic Multivariate Models[J]. International Economic Review, 1998, 39(4):949-968.

[36] Higgin, P.,Zha, T.K., Zhong. Macroeconomic Forecasts of China,Working Paper.2016.

[37] 王文甫.价格粘性、流动性约束与中国财政政策的宏观效应——动态新凯恩斯主义视角[J].管理世界,2010(9):11-25.

[38] 王君斌,郭新强,蔡建波.扩张性货币政策下的产出超调、消费抑制和通货膨胀惯性[J].管理世界,2011(3):7-21.

[39] 杨柳,王笑笑,王晓敏.经济转型时期的资本调整成本、技术冲击与扩张性货币政策效果[J].数量经济技术经济研究,2014(3):56-73.

[40] 陆旸.成本冲击与价格粘性的非对称性——来自中国微观制造业企业的证据[J].经济学(季刊),2015(2):623-650.

猜你喜欢

苏州科技大学学报(自然科学版)(2021年4期)2021-12-02

计算机技术与发展(2020年9期)2020-11-26

疯狂英语·新悦读(2020年10期)2020-11-26

World Journal of Cardiology(2020年10期)2020-11-25

皮革制作与环保科技(2020年13期)2020-03-17

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

会计之友(2018年1期)2018-01-21

汽车维修与保养(2015年12期)2015-04-18

汽车维修与保养(2015年6期)2015-04-17