基于模拟测算的铁路货运承运清算激励导向效果研究

2018-04-28 07:59:32高小珣郭晓黎

铁道货运 2018年4期

高小珣,郭晓黎

(中国铁道科学研究院集团有限公司 运输及经济研究所,北京 100081)

2017 年年底,为积极落实《关于进一步鼓励和扩大社会资本投资建设铁路的实施意见》(发改基础[2015]1610 号),建立公开、公平、公正的铁路货物运输清算秩序,中国铁路总公司出台了《铁路货物运输进款清算办法 (试行)》(铁总财 [2017]333 号)[1],确立了基于承运企业付费清算为核心的货运承运清算机制。以铁路行业各运输企业为分析对象,比较分析清算办法变化前后的运输进款清算结果及影响,为运输企业制定市场化经营策略提供一定参考与借鉴。

1 铁路货运清算办法变化分析

铁路货运清算可以解决铁路行业内部各运输企业、资产主体之间的收入分配问题,而清算办法对于运输企业的经营策略和经营绩效影响重大。在围绕原有铁路清算模式下的既有研究中,宋一凡等[2]提出铁路运输清算着力解决 2 个问题,一是运输企业直接从市场上获得与运输数量和质量相对应的营业收入,二是运输企业在不同运输条件下的运输成本能够得到合理补偿。高小珣等[3]依据原铁路运输清算办法,通过对京哈 (北京—哈尔滨)、京沪 (北京—上海) 等重点线路客货运输清算收入的实例分析,各铁路局集团公司 (以下简称“铁路局”) 开行客货列车的意愿与全路收益最大化目标不一致,而且直通客货运输、管内与直通运输、清算收入与成本支出之间存在一定程度的激励机制缺失,不利于铁路运输企业的市场化运营。郎茂祥等[4]认为,对铁路局而言,按照原有清算办法,其运行和到达收入与货物周转量等指标相关,而与所装运货物的品类、价值无关,与运费收入的相关性也不大。高小珣等[5]从铁路向现代物流转型发展角度提出应构建基于产品设计、业务单元和参与主体的多维清算体系,形成以运输收入为基本依据、以“基本标准+浮动调整”为核心的市场导向型清算激励机制,在满足铁路货运向现代物流转型发展的同时,提升铁路货运内部管理水平和整体效益。

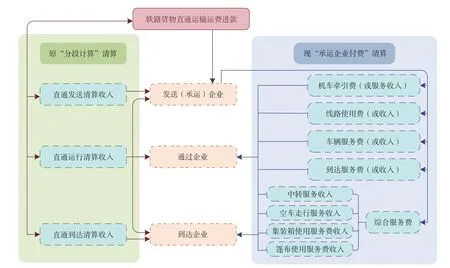

原有铁路货运清算体系依据《铁路运输进款清算办法》(铁财 [2005]16 号)[6],总体思路为“收入来自市场,旅客运输、专业运输承运结算,普通货运分段计算,提供服务相关清算”。针对普通货物运输,在不同铁路类型的企业主体之间按“分段计费、分段清算”的方式进行清算,铁路局之间按照“管直”清算,即管内货运进款全部归己,直通货运按运行 (周转量×统一单价)、发送 (直通发送收入×统一比例)、到达 (直通到达吨数×统一到达单价) 分别清算。在铁路市场化改革背景下,构建公平合理的市场化清算机制对于加强铁路运输企业市场主体地位极为关键。新的铁路货运承运清算办法于 2018 年 1 月 1 日起实施,重点对铁路货物直通运输清算进行了改革,借鉴铁路客运和专业运输承运清算模式,将铁路货运原有的“分段计算”调整为以货物承运企业为核心的直通付费清算模式。铁路货运清算内容主要变化情况如图 1 所示。

在原有“分段计算”清算模式下,以及不考虑直通运输企业之间相互提供服务的情况下,运输 (运费)收入进款按照发送、运行、到达这 3 项在发送、通过和到达企业之间直接进行分配清算。而在“承运企业付费”清算模式下,运费收入归属承运企业,由承运企业按票向其他参与直通运输的通过企业和到达企业支付机车牵引费、线路使用费、车辆服务费、到达服务费和综合服务费等 5 项费用,以抵补相应的运输成本。提供服务的企业按照相应的计费工作量和清算单价从这 5 项付费中获取该票直通运输收入。其中,综合服务费又划分为中转服务、空车走行服务、集装箱使用服务和篷布使用服务等 4 项收入。

在铁路货运运费计算方法和费率标准不发生变化的情况下,清算模式的变化主要是对铁路运输企业的内部收入分配产生影响,并不会对货主实际运费成本产生影响。因此,对比分析货运清算模式变化对直通运输各企业收入的影响是评价货运承运清算模式激励导向的主要方式。新清算办法涉及国铁、合资及地方铁路,并且包括多种货运产品和调节系数,而铁路货运以整车货物运输为主,选择整车普通货物直通运输为模拟测算对象,能够在很大程度上反映清算办法调整前后的激励效果变化情况。

图1 铁路货运清算内容主要变化情况Fig.1 Major changes in the calculation of rail freight settlement

2 货运承运清算模拟测算及结果分析

开展的模拟测算基于 2 种清算模式的对比分析,主要受到直通运输总里程和各企业运输里程因素的影响。模拟测算并不针对特定铁路运输企业,而是对参与直通运输各企业的运输距离等因素进行多种假设方案,以对比清算效果的差异。

2.1 模拟测算前提假设

无论是原分段清算模式,还是新的承运清算模式,都体现出了较强的复杂性。为简化计算过程,直观反映清算办法调整带来的效果变化,本次模拟测算进行以下假设,在保证清算逻辑正确的前提下,降低测算难度,选择重点项目进行对比分析。

(1)直通运输收入相关假设。本次测算分别按照普通货物整车现行 4 号运价和 5 号运价,以 C70车型计算直通运费收入,不包括电气化附加费和铁路建设基金,不考虑不同线路运费水平不一致问题。

(2)运输距离相关假设。按照发送 (承运)、通过和到达分别设置运输企业承担的运输距离,以“200-400-600”形式进行表示,含义为在该直通运输中,发送企业运行 200 km,通过企业运行 400 km,到达企业运行 600 km,直通运输总运距为 1 200 km。同时,从 2 个维度对运距进行调整:一是相同直通总运距情况下各运输企业之间比例的调整,如“200-400-600”与“400-600-200”等;二是直通总运距发生的变化,如“200-400-600”与“200-400-800”等。

(3)清算单价相关假设。清算办法中部分收入清算项目存在差异化单价,由于本次模拟测算不针对特定铁路运输企业,因而选择了特定的单价水平进行统一测算。原“分段计算”清算模式按照 2017 年执行的标准[7-8]进行计算;新清算模式下按照铁总财[2017]333 号文件规定,选择二类线路使用费标准;机车牵引费按照电力机车计算,取值参考中国铁路北京局集团有限公司标准。

(4)特殊清算项目相关假设。新清算办法中的综合服务费项目的计算相对复杂,本次测算以承运企业支出的综合服务费用水平为准,按照通过企业和到达企业的运距比例进行分配,以简化计算过程。

(5)资产使用边界相关假设。无论是原清算办法,还是新的清算办法,均确定了企业之间相互提供服务的清算规则。该模拟测算为简化资金流转关系,假设各运输企业之间在分界口换挂机车,不存在直通运输情况下本企业管辖范围内使用外企业机车的情况,进而降低测算分析的难度。

2.2 模拟测算结果

通过对相同直通运距和直通运距变化 2 种情况进行模拟测算,同时在相同直通运距情况下,分别采用4 号和 5 号运价进行分析。货运清算办法变化前后,参与铁路直通货物运输各企业的比较清算结果如下。

(1)相同直通运距情况下的测算结果 (4 号运价)。以 1 200 km 作为直通运输运距,按照不同比例设置发送、通过、到达企业承担的运输距离。以原货运“分段计算”清算模式测算结果为基础,对比现“承运企业付费”清算模式测算结果的变化幅度,相同直通运距情况下的模拟测算清算比较结果如图 2 所示。

相同直通运距情况下,图 2 以发送 (承运) 企业运距由近至远进行排序,比较分析结果呈现以下特征:①与原清算模式相比,货运承运清算模式下发送企业的清算收入均呈现增长趋势;②通过企业受到的影响较大,清算收入降低比例最高;③到达企业受到的影响并不存在较为一致的趋势,清算收入变化的比例相对较小,主要受到综合服务费收入测算假设的影响;④发送企业管内运距越近,获得的清算收入增长比例越大,通过企业和到达企业受到的影响也相应增大。

(2)相同直通运距情况下的测算结果 (5 号运价)。根据以上测算基础,将运价由 4 号调整为 5 号后,相同直通运距情况下的模拟测算清算比较结果如图 3 所示。

图 3 与图 2 相比,整体趋势完全相同。但是,清算模式变化后,发送 (承运) 企业的收入增幅明显高于 4 号运价测算结果,通过企业和到达企业变化比例也有相应调整,但变化幅度相对较小。这表明,在采取货运承运清算模式后,参与铁路直通货物运输的企业均受到不同运价水平的影响,即运营清算收入与实际运输 (费用) 收入相关,能够体现出货物价值因素。

(3)直通运距变化情况下的测算结果。假设直通运输运距在 800 ~1 800 km 之间变化,发送 (承运)企业运距固定为 200 km,按照不同比例设置通过、到达企业承担的运输距离。同样以原货运“分段计算”清算模式测算结果为基础,比较现“承运企业付费”清算模式测算结果的变化幅度,直通运距变化情况下的模拟测算清算比较结果如图 4 所示。

图2 相同直通运距情况下的模拟测算清算比较结果(4号运价)Fig.2 Results of calculating NO.4 freight rates for constant haul distance

图3 相同直通运距情况下的模拟测算清算比较结果(5号运价)Fig.3 Results of calculating NO.5 freight rates for constant haul distance

在直通运距变化情况下,图 4 以直通总运距由近至远进行排序,对比分析结果呈现以下趋势特征与图 2 直通运距相同情况下测算结果相同。一是与原清算模式相比,货运承运清算模式下发送企业的清算收入同样均呈现增长情况;二是通过局受到的影响较大,清算收入降低,并且降低比例最高;三是到达企业受到的影响不存在较为一致的趋势,清算收入变化的比例相对较小。同时,在发送企业管内运距确定的情况下,直通运输距离越远,其获得的清算收入增长比例越大,而通过企业和到达企业受到的影响也增大。

图4 直通运距变化情况下的模拟测算清算对比结果Fig.4 Results of calculating freight rates for variable haul distance

2.3 模拟测算结果分析

依据铁路货运清算模式的主要变化,通过设置“相同直通运距情况”和“直通运距变化情况”2 个维度、2 个运价水平的模拟测算清算对比结果可以看出,新的货运承运清算模式在既有货运计费方式和运价不变的情况下,对参与直通运输的各铁路企业产生较大的影响。其中,对发送 (承运) 企业产生较大的积极影响,与原“分段计算”清算模式相比,承运清算模式下,在直通运费整体收入水平不变的前提下,发送 (承运) 企业能够获得更多的清算收入;同时,运输高附加值货物即高运价货物也能够在很大程度上提高承运企业的清算收入,体现出明显的货运市场营销激励导向。相应的,通过企业清算收入受到较大的不利影响,导致收入水平呈现降低的趋势;在模拟测算条件下,到达企业清算收入变化呈现不同情况,但总体也呈现降低趋势。

根据模拟测算结果,在货运承运清算模式下,承运企业的清算收入大幅上升,通过及到达企业呈现小幅降低的趋势,体现出较为明显的激励导向作用。这一影响表现在 2 方面,一方面,从单一业务来讲,存在直通各运输企业之间的分配差异,导致“零和博弈”下的矛盾;另一方面,在清算激励导向的影响下,各运输企业能够有效提升货运市场营销的积极性,不断提升铁路货运市场整体规模,将单一运输业务下的“零和博弈”转化为整体业务下的“合作博弈”模式,通过扩大货运规模实现运输企业作为承运方清算收入的提高,进而弥补企业作为通过或到达方清算收入的减低,实现运输企业整体收入的提高。

2.4 货运承运清算模式激励导向效果分析

在新的承运清算模式下,发送 (承运) 企业能够显著获得更多的清算收入,激励效果明显。新清算模式不仅体现出明确的货运市场营销激励导向,同时有利于改善我国综合交通运输体系结构的合理性,以及有效促进铁路市场发展的可持续性。

(1)提高运输企业货运市场营销积极性。实施按照“承运企业付费”清算方式,一方面,能够显著提高铁路运输企业开展货运市场营销、开拓货源、承揽货物的积极性,有效提升企业市场经营意识和服务意识;另一方面,通过确定合理清算标准,能够确保提供服务企业抵补基本成本。铁路运输行业投资规模较大、投资回收期长,具有显著的规模效应,运量规模的提升对于降低企业运营成本十分关键,实施货运承运清算模式能够建立起明确的市场营销激励导向,利用经济手段加强运输企业市场主体地位,这对于积极落实“强基达标、提质增效”要求意义重大。

(2)改善综合交通运输体系结构合理性。铁路具有运能大、运距长、成本低和节能环保等相对优势,推动形成“收入来自市场、服务公平清算、鼓励做大市场份额的运输清算体系”,将铁路货运市场份额进一步提升,能够充分发挥铁路在我国综合交通运输体系中的骨干作用和比较优势,对降低社会综合物流成本发挥重要的作用[9]。同时,作为综合交通运输体系的重要组成部分,在货运承运清算模式下,铁路货运通过与其他运输方式的有机结合,开展高附加值货物的多式联运也能有效提高承运企业的清算收入,这对于加强综合交通运输体系中多种运输方式优势互补意义重大。

(3)促进铁路市场化发展可持续性。随着铁路市场化改革的不断推进,根据发改基础 [2015]1610号文件的要求,全面开放铁路投资与运营市场,推进投融资方式多样化[10]。社会资本投资铁路建设及运营,一方面,有效降低铁路行业的资金压力,加快形成铁路路网规模,发挥规模效益和对我国地区经济社会发展的支持力度;另一方面,发挥社会资本在社会物流、工程设计、施工、金融、装备制造及多元经营等领域的专业优势,提高铁路市场化发展的可持续性。

3 结束语

铁路货运清算办法对各运输企业产生较为明显的激励导向作用。根据模拟测算结果,通过构建基于货运承运的清算激励机制,能够显著提高铁路运输企业市场主体意识,增强货运营销的市场积极性,有利于不断提升铁路货运市场的整体规模。铁路货运承运清算模式能够从清算体制方面积极促进落实中国铁路总公司“强基达标、提质增效”的总体要求,对于铁路货运内部运营管理产生重大的影响。

参考文献:

[1]中国铁路总公司.铁路货物运输进款清算办法 (试行):铁总财 [2017]333 号 [A].北京:中国铁路总公司,2017.

[2]宋一凡,张玉福.铁路运输清算系统运行实践研究[J].铁道运输与经济,2013,35(9):38-42.SONG Yi-fan,ZHANG Yu-fu.Study on Operation Practices of Railway Transport Settlement System[J].Railway Transport and Economy,2013,35(9):38-42.

[3]高小珣,魏 然,花 伟.基于市场化运营导向的铁路运输清算激励机制研究[J].北京交通大学学报 (社会科学版),2014,13(1):38-43.GAO Xiao-xun,WEI Ran,HUA Wei.A Study of Railway Liquidation Incentive Mechanism based on Market Operation[J].Journal of Beijing Jiaotong University(Social Sciences Edition),2014,13(1):38-43.

[4]郎茂祥,杨建国,胡思继.用因素分析理论进行铁路局货运清算收入分析的研究[J].中国铁道科学,2004(5):134-137.LANG Mao-xiang,YANG Jian-guo,HU Si-ji.Study on Freight Transport Liquidation Income Analysis of a Railway Administration by Using Factor Analysis Theory[J].China Railway Science,2004(5):134-137.

[5]高小珣,匡 敏.基于现代物流发展模式的铁路货运多维清算激励机制研究[J].铁道货运,2014,32(6):23-27,35.GAO Xiao-xun,KUANG Min.Study on Multi-dimensional Clearing and Encouraging Mechanism of Railway Freight Transportation based on Modern Logistic Development Mode[J].Railway Freight Transport,2014,32(6):23-27,35.

[6]中华人民共和国铁道部.铁路运输进款清算办法:铁财[2005]16 号 [A].北京:中华人民共和国铁道部,2005.

[7]中国铁路总公司.关于调整直通货物运输发到清算单价的通知:铁总财函 [2015]1167 号 [A].北京:中国铁路总公司,2015.

[8]中国铁路总公司.关于调整直通货物运输发送及运行清算单价的通知:铁总财 [2016]50 号 [A].北京:中国铁路总公司,2016.

[9]陆东福.交通强国 铁路先行 为促进经济社会健康发展做出更大贡献[A].北京:中国铁路总公司,2018.

[10]中华人民共和国国家发展和改革委员会.关于进一步鼓励和扩大社会资本投资建设铁路的实施意见:发改基础 [2015]1610 号[A].北京:中华人民共和国国家发展和改革委员会,2015.

猜你喜欢

采矿技术(2022年4期)2022-08-17 01:02:26

西藏艺术研究(2021年4期)2021-06-02 09:41:46

今日农业(2020年20期)2020-12-15 15:53:19

中国工程咨询(2017年3期)2017-01-31 05:29:50

体育科技(2016年2期)2016-02-28 17:06:01

四川水泥(2015年1期)2015-06-29 10:36:35

金属矿山(2015年7期)2015-03-26 02:05:32

数学物理学报(2015年4期)2015-02-28 16:06:52

创业家(2015年1期)2015-02-27 07:52:08

应用数学与计算数学学报(2014年4期)2014-09-26 12:15:51