上海市八所三级综合性医院2012—2015年经济运行分析

2018-04-27 04:39朱勃睿段光锋吴昊远段增杰田文华

解放军医院管理杂志 2018年3期

袁 磊,朱勃睿,段光锋,吴昊远,赵 娜,段增杰,田文华

(1.第二军医大学卫生勤务学系学员队,上海 200433; 2.第二军医大学卫生勤务学系卫生事业管理学教研室,上海 200433; 3.第二军医大学学员旅学员九队,上海 200433;4.第二军医大学研究生院,上海 200433;5.复旦大学社会发展与公共政策学院,上海 200433)

公立医院改革是医疗卫生体制改革的难点,而三级医院又是公立医院改革的焦点。课题组在研究前期对上海市8所三级医院经济运行状况进行10余年的追踪分析[1-2]。为保持研究的延续性,适应新版《医院财务制度》(2012年全面实施)对医院经济运行指标的新要求[3],持续追踪三级医院经济运行的状况。

1 资料与方法

数据资料来源于2012—2015年上海市卫生经济主要指标汇编资料和财务年报,参考上海市主要卫生统计资料。

沿用前期研究构建的医院经济运行评价指标,根据新的《医院财务制度》的要求对收入支出计算口径进行调整,如将药品收入归入医疗收入,增加和调整部分指标,如增加管理费用占医院总支出之比、以药品收入支出比替代药品加成率等。采用Excel 2013软件进行数据的录入和整理,使用描述性统计方法对各项经济指标的变化趋势进行分析。

2 结 果

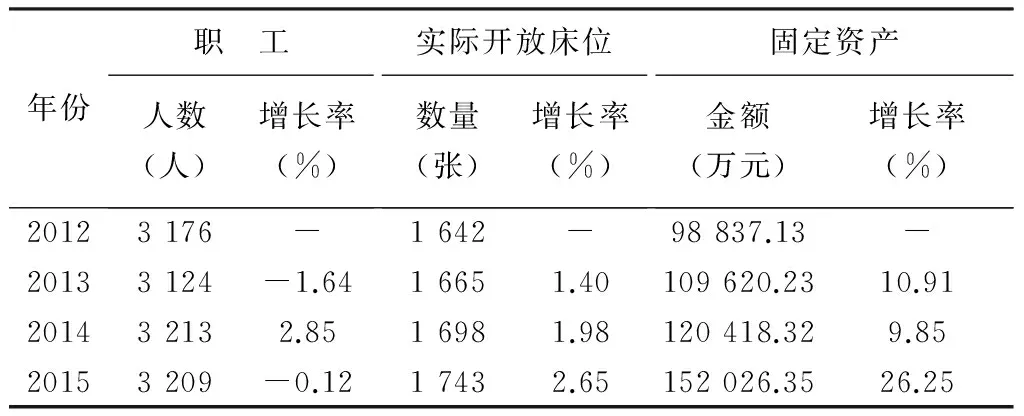

2.1基本情况2012—2015年8所医院平均职工人数略有波动,2013年最低,2014年最高,分别为3 124人和3 213人,年均增长率为0.35%;平均实际开放床位数逐年增长,由1 642张增加至1 743张,年均增长率为2.01%;平均固定资产逐年增长,由98 837.13万元增加至152 026.35万元,年均增长率为15.43%(表1)。

2.2收支情况8所医院2012—2015年总收入和总支出均呈逐年增长趋势,总收入年均增长9.55%,总支出年均增长9.45%。2012—2014年收支结余逐年增长,但在2015年出现大幅下降,年均增长13.78%。各年总收入大于总支出,结余率最低为2012年的2.31%,最高为2014年的4.69%(表2)。

表1 2012—2015年8所三级综合性医院基本情况

注:表中数值为8所医院的平均值(下同)

表2 2012—2015年8所三级综合性医院收支结余

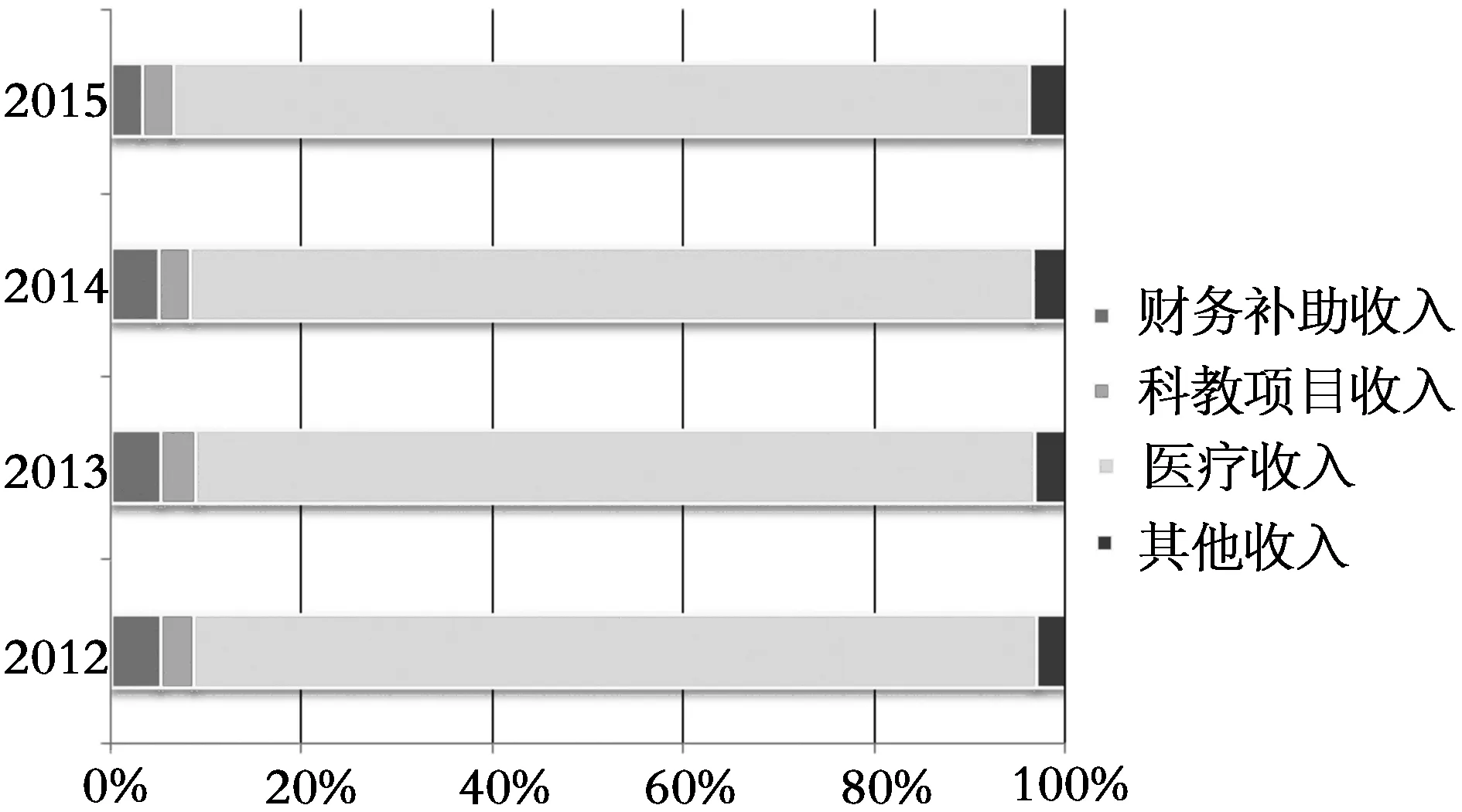

在收入构成上(图1),财政补助收入占总收入的比例,最高为5.16%(2013年),最低为3.22%(2015年);科教项目收入占总收入的比例,最高为3.68%(2013年),最低为3.26%(2015年);由于新的财务制度要求将药品收入计入医疗收入,因而医疗收入占总收入的比例最高达到89.73%(2015年),最低为87.89%(2013年),药品收入在医疗收入中的比例逐年下降,2012年为38.70%,2015年为37.04%。

图1 2012—2015年8所三级综合性医院收入构成

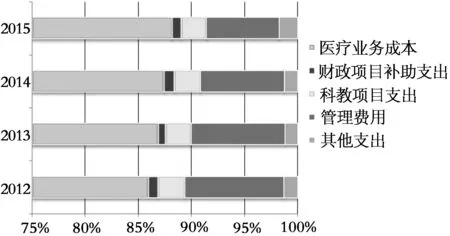

在支出构成上(图2),医疗业务成本占总支出的比例逐年增加,2012年为85.92%,2015年为88.17%;财政项目补助支出占总支出的比例最高为0.98%(2014年);科教项目支出占总支出的比例在2.36%(2013年)至2.51%(2012年)之间;管理费用占总支出的比例逐年下降,2012年为9.35%,2015年为6.84%。

图2 2012—2015年8所三级综合性医院支出构成

2.3运行效率

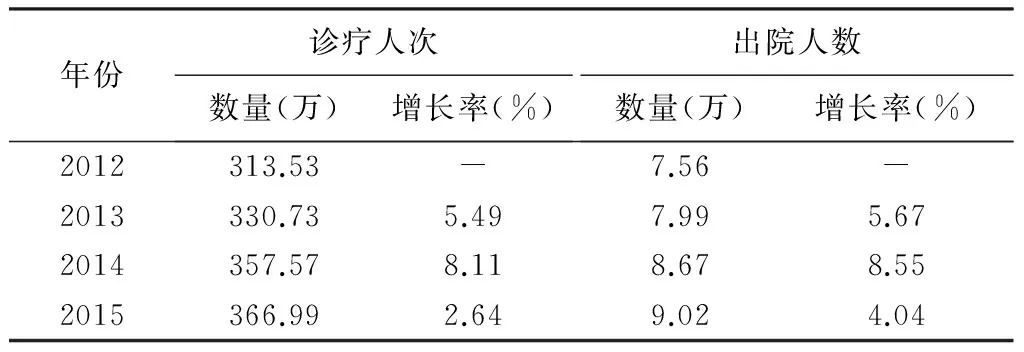

2.3.1 服务总量 2012—2015年8所三级综合性医院平均年诊疗人次逐年增长,由2012年的313.53万人次增加到2015年的366.99人次,年均增长率为5.39%;平均年出院人数逐年增长,由2012年的7.56万人增加到2015年的9.02万人,年均增长率为6.07%(表3)。

表3 2012—2015年8所三级综合性医院医疗服务

2.3.2 人员工作效率 2012—2015年8所医院每职工年诊疗人次逐年增长,2015年达到1 143.63人次,年均增长率为5.03%;每职工年出院人数逐年增长,2015年达到28.11人,年均增长率为5.71%;平均住院日由2012年的8.12天下降至2015年的7.36天,年均下降3.57%(表4)。

表4 2012—2015年8所三级综合性医院人员工作效率

2.3.3 资金使用效率 新的医院财务制度对医院收支统计口径有了新的变化,医疗收入和医疗业务成本中分别包含药品收入和药品费。本研究使用医疗收入支出比和药品收入支出比反映资金使用效率,具体计算方法为:医疗收入支出比=医疗收入/(医疗业务成本+管理费),药品收入支出比=药品收入/药品费。2012—2015年8所三级综合性医院医疗收入支出比,最高为97.19%(2014年),最低为94.78%(2012年);药品收入支出比,最高为114.36%(2012年),最低为113.47%(2015年)(表5)。

表5 2012—2015年8所三级综合性医院资金使用效率

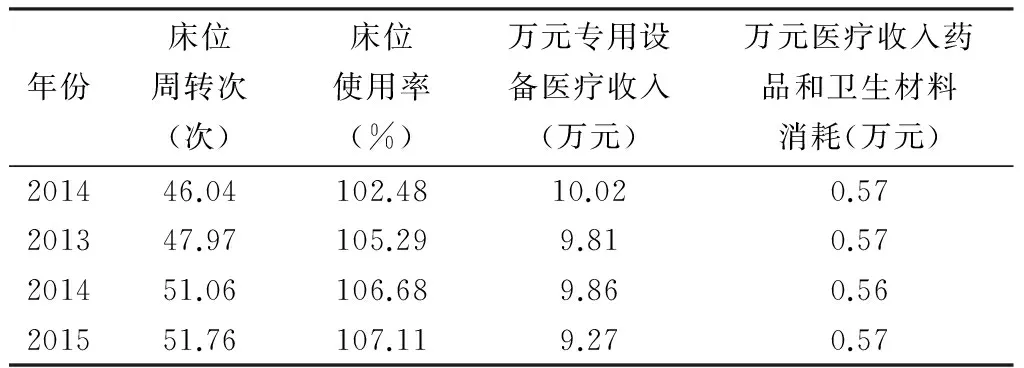

2.3.4 医疗资源使用效率 2012—2015年8所医院床位周转次数逐年增加,2015年达到51.76次,年均增长率3.98%;床位使用率逐年增加,由2012年的102.48%增加至2015年的107.11%;万元专用设备医疗收入最高为10.02万元(2012年),最低为9.27万元(2015年);万元医疗收入药品和卫生材料消耗基本稳定,在0.56万元至0.57万元之间(表6)。

表6 2012—2015年8所三级综合性医院医疗资源使用效率

2.4运行结果

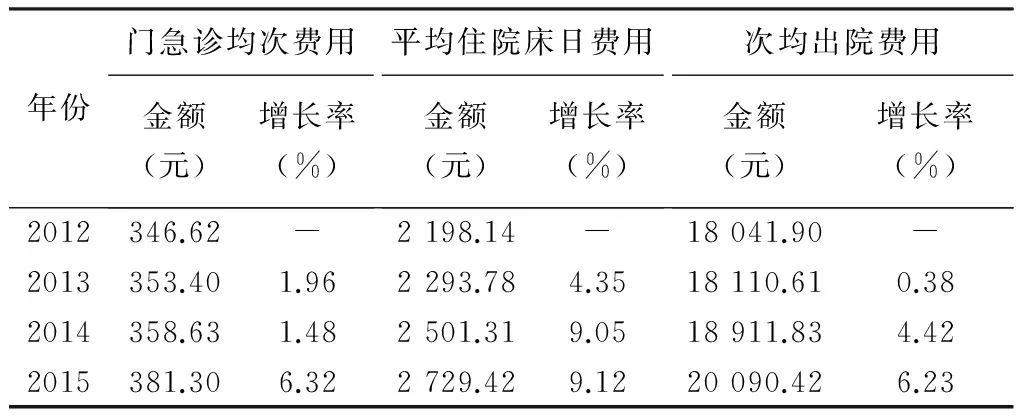

2.4.1 次均费用 2012—2015年8所三级医院门急诊次均费用逐年增长,2015年达到381.30元,年均增长率为3.23%;平均住院床日费用逐年增长且增幅较大,年均增长7.48%,2015年达到2 729.42元;次均出院费用逐年增长,2015年达到20 090.42元,年均增长率为3.65%(表7)。

表7 2012—2015年8所三级综合性医院均次费用

2.4.2 药品费用 2012—2015年8所三级医院药品收入占医疗收入之比呈逐年下降趋势,2015年为37.04%;门诊费用中药费比例亦呈逐年下降趋势,2015年为47.31%;住院费用中药费比例先下降,2015年又有所上升,最低为28.98%(2014年),最高为30.39%(2012年)(表8)。

表8 2012—2015年8所三级综合性医院药品费用(%)

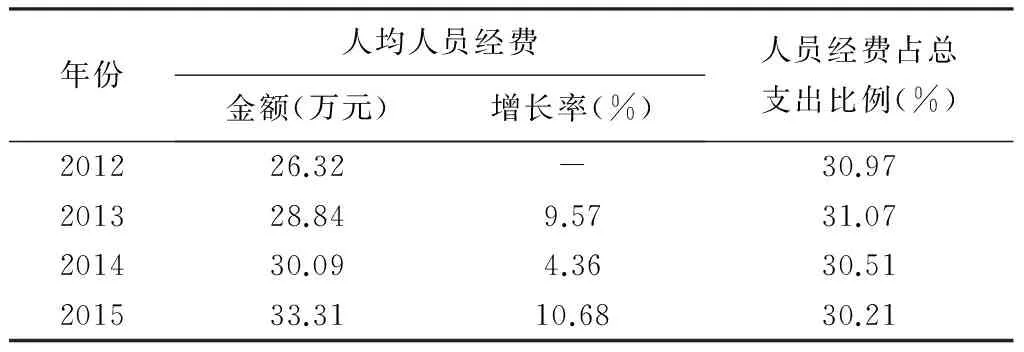

2.4.3 人员经费 2012—2015年8所三级医院人均人员经费逐年增长,2015年达到33.31万元,年均增长率为8.17%;人员经费占总支出的比例基本稳定,最高为31.07%(2013年),最低为30.21%(2015年)(表9)。

表9 2012—2015年8所三级综合性医院人员经费

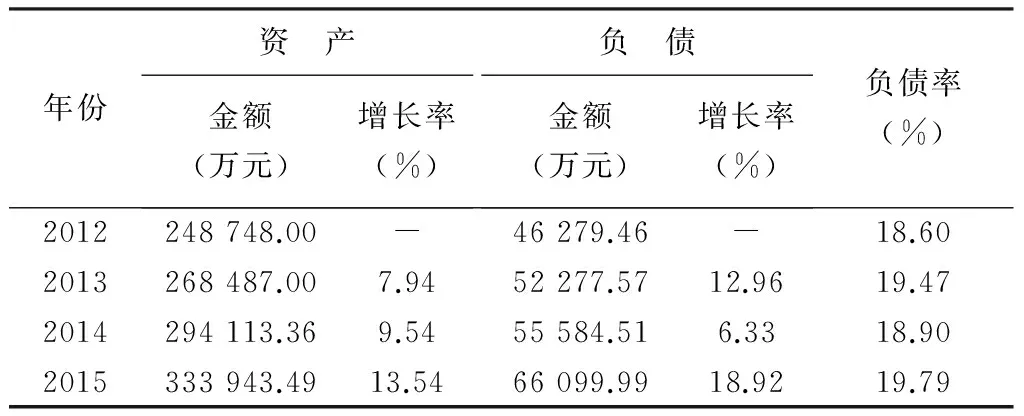

2.4.4 资产负债 2012—2015年8所三级医院总资产逐年增长,2015年达到333 943.49万元,年均增长率为10.32%;总负债也逐年增长,2015年达到66 099.99万元,年均增长率为12.62%;资产负债率最高为19.79%(2015年),最低为18.60%(2012年)(表10)。

表10 2012—2015年8所三级综合性医院资产负债

3 讨 论

3.1三级医院床位略有增长资产增长速度较快2012—2015年8所三级医院床位规模有所扩大,年均增长2.01%,资产有较快增长,总资产年均增长10.32%,总负债年均增长12.62%,固定资产年均增长15.43%。而在医院规模扩大的同时,职工人数却基本平稳,年均增长仅为0.35%。三级医院仍然存在扩大规模的倾向,一定程度上会加剧床工比的失衡。

3.2三级医院微观运行效率高负荷持续加重2012—2015年8所三级医院诊疗人次年均增长5.39%,出院人数年均增长6.07%,人均诊疗人次和出院人数年均增长分别为5.03%和5.71%,平均住院日年均缩短3.57%, 床位使用率逐年增加,均在102.48%以上,管理费用占总支出的比例逐年下降。上述数据表明,从医院微观运营角度看,其运行效率很高,在超负荷运转,但从医疗服务体系宏观角度看,三级医院依然在虹吸大量患者,与分级诊疗的要求不相适应,降低整个医疗服务体系的效率。

3.3三级医院经济运行较为平稳收支结构仍待优化2012—2015年8所三级医院总收入年均增长9.55%,总支出年均增长9.45%,收支结余率在2.31%~4.69%,负债率在20%以下,收支基本保持平衡,略有盈余,经济运行较为平稳。但从收支结构看问题依然存在:财政补助在医院收入中的比重依然较低,最高仅为5.16%;医疗(含药品)收入支出比在94.78%~97.19%,医疗业务仍然收不抵支;药品收入支出比在113.47%~114.36%,药品收入仍是盈利的重要来源;人员经费尽管逐年增加,但占医院总支出比例维持在31%上下,而医疗收入中药品和卫生材料消耗约占57%,医务人员的劳动价值仍未充分体现。

3.4三级医院医疗费用基本得到控制药占比略有下降2012—2015年8所三级医院门急诊次均费用年均增长3.23%,次均出院费用年均增长3.65%,而2012—2015年国家年均通货膨胀率为2.04%,排除通胀的影响,门急诊次均费用和次均出院费用基本得到控制。

4 建 议

一是控制三级医院规模,落实功能定位。按照区域卫生规划的要求,严格控制三级公立医院床位和资产规模的扩大,逐步纠正医疗资源集中于大医院的配置现状,通过行政、经济等各种手段监督三级医院落实功能定位,减少常见病、慢性病诊疗任务,减轻三级医院负荷[4],强化其疑难重症诊疗中心的作用。二是加大政府投入,完善补偿机制。通过增加政府投入、调整医疗服务价格、完善医保支付方式等多种手段完善补偿机制,建立维护公益性、调动积极性和保障可持续的良性运行机制。三是优化公立医院收支结构,控制医疗费用过快上涨。通过医疗服务价格调整、医保支付政策实施,维持取消药品加成后医院的收支平衡,提高医疗业务的收入支出比例,控制医疗收入中药品和卫生材料的比例,增加人员支出的比例,体现医务人员技术劳务价值[5-7],发挥医务人员控费的积极性。四是加强分工合作,推动分级诊疗。着眼提高医疗服务体系的整体效率,充分利用三级医院优质资源[8],开展纵向分工合作,加大三级医院对基层医疗机构的技术支持,合理分流患者,推动分级诊疗的实施[9]。

【参考文献】

[1] 陈茹,段光锋,金春林,等.上海市8所三级综合性医院经济运行状况分析[J].中国卫生资源,2012,15(6):436-438.

[2] 张嵬,段光锋,金春林,等.上海市八所三级甲等综合性医院2009—2013年经济运行状况分析[J].中国卫生经济,2015,34(6):78-80.

[3] 沈娟,姜新毛,乔丽君,等. 新财务制度下公立医院财务管理探析[J]. 海军医学杂志,2015(6):575-576.

[4] 张文理.探索三级医院实施分级诊疗制度的思考[A].中华中医药学会.中华中医药学会全科医学分会成立大会暨2016年学术年会论文集[C].中华中医药学会,2016:5.

[5] 张卓,韩玉珍,刘国栋,等. 三级甲等公立医院过度医疗形成影响因素研究[J]. 中国医院管理,2017,37(6):29-31.

[6] 贲慧.公立医院经济运行现状的分析与思考[J].江苏卫生事业管理,2011,32(3):71-75.

[7] 彭颖,李潇骁,王海银,等. 上海市5家试点医院医疗服务项目成本核算结果分析[J]. 中国医院管理,2017,37(2):5-8.

[8] 穆得超,侯庆春,张俞,等.2001—2007年天津市公立医院经济运行状况分析[J].中国卫生经济,2010,29(7):84-86.

[9] 王凡,程丹,王志成,等. 三级医院优质医疗资源下沉基层的实践与思考[J]. 中国医院管理,2017,37(1):73-74.

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

今日农业(2021年9期)2021-07-28

河北金融年鉴(2020年0期)2021-01-21

先锋(2019年2期)2019-03-27

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

投资北京(2017年1期)2017-02-13

山东体育学院学报(2016年4期)2016-07-27