基于DEA方法的我国上市商业银行效率研究

2018-04-25 03:30张东超

北方经贸 2018年4期

张东超

(黑龙江大学经济与工商管理学院,哈尔滨150080)

一、前沿效率和DEA方法简介

从测度方法上来看,商业银行效率测度的方法经历了从传统的财务指标分析法到今天广泛应用的前沿效率法。前沿效率法评价商业银行效率的优点在于它的应用灵活,可以根据需要不断的调整变量、投入产出指标、函数形式以便根据实际情况对测度对象有一个客观的评价。前沿效率分析核心是要确定前沿生产函数,在求解函数的过程中根据设定的函数参数是否需要估计可将该方法分为参数和非参数估计法。参数法中运用较多的是随机前沿法SFA,非参数分析法中运用最为广泛的就是数据包络分析法-DEA,它是一种线性规划的方法,最初是由Charnes等人(1978)提出的,由后续的学者改进,目前广泛的应用在效率测度的研究中。我国学者在研究商业银行效率时多采用DEA分析方法。虽然DEA方法在评价银行效率时被广泛应用,但是该方法却存在不足。表现在,一组投入产出带入模型进行测算的过程中,DEA评价的结果不能剥离环境因素和随机事件对测度过程的影响,会有偶然的因素影响某一测度时期的效率值从而对目标银行的效率评价过高或过低。基于此,本文采用三阶段DEA方法的目的就是要剔除这些影响。操作的基本思路是第一阶段测量出DEA综合技术效率(TE)的值,同时还会得到所选取的投入产出指标的冗余量,然后以冗余量作为被解释变量,选取若干环境变量作为解释变量,引入随机扰动项进行二阶段SFA回归分析,根据回归结果对各冗余值进行调整。最后再次利用DEA方法重新对调整后的投入产出进行效率测度,此时得出的结果就是调整后更加精确的DEA效率值。

二、变量指标和样本的选取

DEA方法测度银行效率时,需要选取一组投入、产出指标作为分析基础,本文从金融的本质是为市场经济发展提供资金的融通这一角度出发,考虑到银行是间接融资的金融机构,因此将吸收的存款和固定资产、营业费用、劳动力作为一种投入,而将服务经济建设的对外贷款、连同净利息收入、净利润总额作为产出。

二阶段SFA回归分析中引入环境变量,综合考虑商业银行运行环境,分别从宏观经济、行业水平和银行层面三个角度,选取当年GDP增长率、一年期存贷款利差、市场份额、产权制度(虚拟变量)和设立年限五个环境变量。

在此基础上选择17家上市商业银行,包括四家国有商业银行、九家股份制商业银行、三家城商行和一家农村商业银行,测度我国上市商业银行效率。数据来源于上市银行的年度财务报表、WIND资讯等。

三、基于三阶段DEA方法实证分析

(一)大型国有控股商业银行

表1 国有四大行2007-2016年第一阶段与第三阶段综合技术效率值(TE)

由表1可以看出大型国有控股商业银行中,中国农业银行的第一阶段综合技术效率值(简称为TE1)明显低于其他国有控股商业银行。从2009年最低值0.743开始,虽然逐年有缓步提升但效率值不高,2016年出现最高值为0.904,观测期内增长21.67%。但是经调整后的农业银行的第三阶段综合技术效率值(简称TE3)则显著高于TE1,2015和2016年一度实现综合技术有效。测度期内均值由0.813提升到0.911,说明外部环境因素对农行影响比较大。从十年数据可以看到,农业银行效率变动较大,提升较快,前期农行无论调整前后效率均表现不佳,但新时期背景下经过不断的改革和管理技术的更新,农业银行的运营环境已得到很大的改善。工商银行调整后表现最佳,但是从提升幅度来看小于农业银行,说明引入的环境变量等因素对工商银行影响并不显著,工商银行在国内外经营管理中一直处于领先水平,其运营效率基本可以看做我国商业银行效率前沿的标准。均值比较来看,建设银行前后两个阶段效率值变动0.024,调整的幅度不大,但调整后的2014、2015和2016三年实现综合技术有效。中国银行调整后效率均值有所下降,说明引入的环境变量对中国银行效率产生影响。进一步分析发现,国有商业银行综合技术效率的前后变化,是引入的调整冗余的环境变量对纯技术效率PTE和规模效率SE综合作用的结果(TE=PTE*SE),国有商业银行调整后PTE的值下降而规模效率得到提升,这说明环境变量在调整国有上市商业银行投入冗余时,对技术效率方面产生负的影响,规模效率产生正的效应。具体来看,环境变量调整后普遍提升了工商银行规模效率,这是工商银行在测度期内实现综合技术有效的主要原因,在剔除环境和随机干扰的基础上,工商银行规模达到1的有效水平。中国银行调整后PTE和SE均有所下降,特别PTE由原来的技术最优变为调整后的0.848,这是造成中国银行调整后综合得分偏低的关键因素。

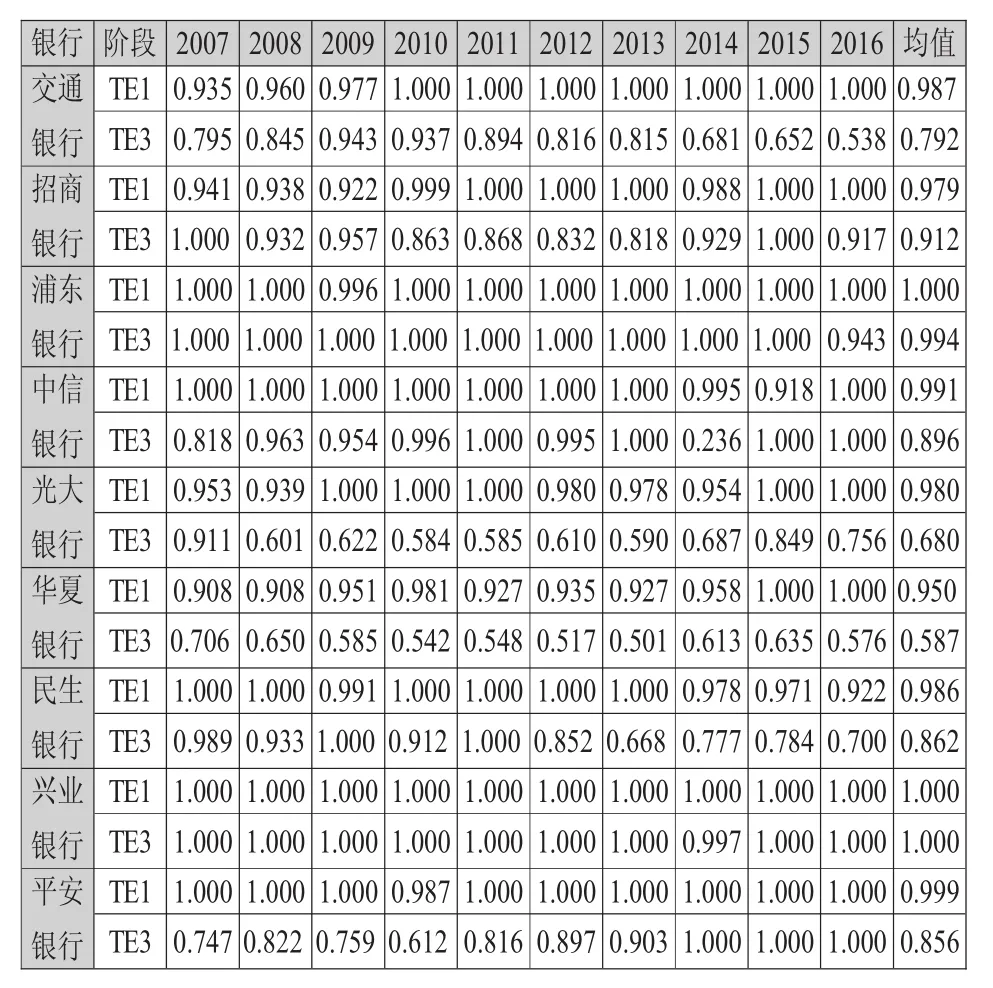

(二)股份制商业银行

将股份制商业银行综合技术效率值列表汇总如表2所示。

表2 股份制商业银行2007-2016年第一阶段与第三阶段综合技术效率值(TE)

表2整体显示我国股份制商业银行发展较好,得分普遍较高,个别银行调整后效率均值有所下降,如交通银行、光大银行、平安银行。进一步来看,股份制商业银行部分样本调整后综合技术效率下行,原因是调整后纯技术效率普遍下降,平均下降11.8%,说明选取的环境变量,对股份制商业银行纯技术效率PTE作出了较大幅度的修正。

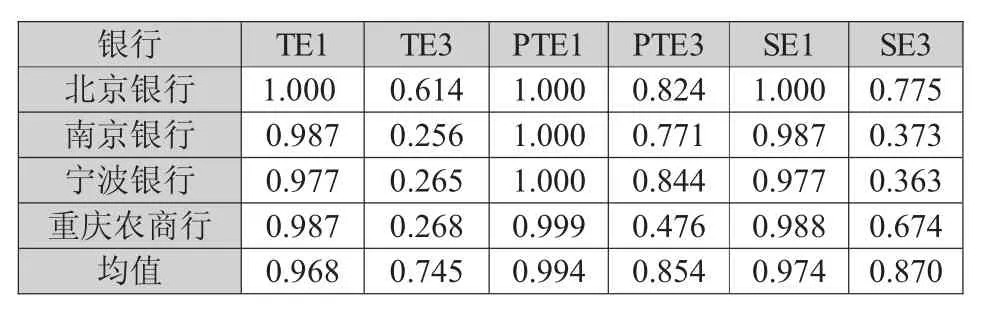

(三)城商行和农村商业银行

城商行和农村商业银行调整前后效率值大幅度降低,仅从均值就可以看出变动的趋势远远大于国有和股份制商业银行,如表3所示。

表3 城商行和农村商业银行各效率均值调整前后对比

由表格3可以明显发现,环境变量对城商行和农村商业银行作出很大的调整,与国有和股份不同的是,这种调整主要表现在第三阶段规模效率大幅度降低,而非技术效率值。由此可以说明,我国城市商业银行和农村商业银行效率水平调整后较低的原因在于未实现规模效率,环境变量对这两类银行规模效率影响很大。城商行中表现较好的是北京银行,本文认为北京银行区域性的优势在这里得以显现,因此环境变量相对来说并未对北京银行的规模效率作出过大的调整。

四、结论与建议

实证的结果表明,三阶段DEA方法在测度我国上市商业银行效率时,前后效率值差异显著,环境变量和随机因素对国有和股份制商业银行纯技术效率有一定的影响,而对城商行和农村商业银行规模效率作出较大副的修正,这说明影响国有、股份、城商行、农商行效率水平的因素并不相同。可以认为,在本文选取的样本和时间范围内,国有和股份制商业银行规模效率较为稳定,可以把提升纯技术效率作为提升其运营水平的重点。相反,城商行和农村商业银行则要相对地将注意力转移到如何实现规模效率的改进,适度调整规模是很有必要的。

本文选取了17家我国上市的商业银行2007-2016年数据,对样本的运营效率进行实证分析,认为国有商业银行以往低效率的运营已得到一些改善,近年来国家不断深化改革和国有商业银行的自身调整有一定的效果。股份制商业银行表现相对稳定,但需要关注外部环境的不断变化对其纯技术效率的影响。城商行应以地区优势做为依托,稳步的扩大规模。农村商业银行应立足于县镇,面向广大农村地区,广泛开展城乡业务,适当增加机构网点,做到规模和纯技术效率的匹配才能提升运营水平。

参考文献:

[1] 李季刚,向 琳.基于DEA方法分析农村金融资源配置效率[J],2010(7).

[2] 刘瑶.基于DEA方法的商业银行效率分析——以1985年到2011年我国16家商业银行为例[D].济南:山东大学,2013.

猜你喜欢

福州大学学报(自然科学版)(2021年6期)2021-12-31

今日农业(2021年14期)2021-11-25

经济与管理(2020年4期)2020-12-28

意林(2020年10期)2020-06-01

证券市场红周刊(2018年5期)2018-05-14

数学教学通讯·高中版(2017年3期)2017-04-17

商(2016年33期)2016-11-24

中国市场(2016年33期)2016-10-18

现代企业(2015年9期)2015-02-28

时代英语·高三(2014年5期)2014-08-26