企业管理层学历结构与内部控制质量的实证研究

2018-04-24 06:34武保贇孙道德

阜阳师范大学学报(自然科学版) 2018年1期

周 罗,武保贇,孙道德

(阜阳师范学院 商学院,安徽 阜阳 236037)

在有关管理层学历结构背景与内部控制质量关系的研究中,大部分学者都是从企业管理层个人学历的角度进行分析。如鲁昱发现董事长的学历背景与内部控制质量呈显著正相关关系[1]。池国华实证检验了高管背景特征对内部控制质量的影响[2]。认为董事长、总经理和财务总监的教育背景均与内部控制质量显著正相关。陈汉文研究董事长背景与内部控制之间的关系发现,董事长受教育程度越高,内部控制质量越高[3]。程富通过研究发现CFO学历越高,内部控制质量越高[4]。但是他们都只研究了董事长、CFO、总经理等个人特征对内部控制质量的影响,而维护内部控制制度往往是团体合作行为,如果仅考虑个人,而不研究管理层整体对企业内部控制质量的影响,那么结论的有效性可能将会受到影响。在研究管理层团队学历结构与内部控制质量的相关文献中,学者在对管理层团队数据选择时存在以下局限性。如谢海娟选取2012-2013年我国111家房地产上市公司的面板数据为研究样本,研究发现:高管团队平均学历越高,内部控制质量越高[5]。陈鹏选取2011-2013年深沪两市A股制造业上市公司为研究对象,通过构建模型得出高管团队学历水平对内部控制有效性并不显著正相关[6]。可以看出他们的研究结论并不一致。而且他们只选择了一个行业作为研究对象,因此不能比较不同行业间的差别。而少部分学者选择沪深两市A股上市公司所有行业的数据,如刘长奎以2012年A股上市公司为研究对象,发现高管学历对内部控制有效性显著正相关[7]。李端生以2012-2014年A股上市公司为研究样本,认为高管团队平均学历与内部控制质量正相关[8]。殷志平以我国2011-2014年沪深两市A股上市公司为研究样本,发现企业高级管理人员的学历与内部控制质量显著正相关[9]。他们均以沪深两市A股上市公司为研究对象,但并没有区分不同行业之间管理层团队的学历结构对内部控制质量的影响。在企业管理层团队学历结构指标的选择方面均以绝对数表示,但不同行业之间,企业规模不同,管理层团队规模亦相差甚远,所以本研究为了克服不同行业管理层团队的差异性,选择相对数来衡量企业管理层的学历结构。

因此,区别于以往仅针对董事长等个人或仅针对一个行业或所有行业的研究,本研究以管理层团队的学历结构作为研究对象,选取了5个行业进行横向比对分析,同时优化了管理团队规模不同造成的差异,选取管理层团队学历占比进行分析。采用2016年1月1日之前在深圳证券交易所上市的5个行业共计245家公司的数据作为研究样本,回归分析了管理层学历结构背景特征与其所处行业内部控制质量之间的关系。

1 理论分析与研究假设

目前,关于管理层学历对内部控制质量的影响主要有高层梯队理论和信息与决策理论。“高层梯队理论”,1984年由Hambrick和Mason首次提出。在研究管理层心理特征对高管行为选择或者企业绩效的影响时,可以管理层背景特征作为管理层心理特征的代替,比如年龄、性别、任期、学历、工作经历等可以量化的指标。随着2008年《企业内部控制基本规范》的发布,第十二条明确规定了相关管理层对内部控制的责任。于是,学者们开始将管理层背景特征对其他因素的研究转向了对内部控制质量的研究。随着经济迅猛发展,企业规模逐渐扩大,对管理层而言,管理难度加大,企业所有者通常根据职业经理人背景特征,特别是学历背景(学历背景通常会影响一个人的管理哲学、思维方式和价值观等心理特征因素,从而影响其决策行为。)来判断是否录用。如Wiersema认为管理层教育背景会对人的行为方式、思维方式、灵活应变及处理信息的能力产生影响[10]。韩耀军发现高学历人员和信息与沟通具有显著的正向影响[11]。林勇发现总经理的学历背景与企业绩效呈显著正相关关系,同时管理层团队的总体学历背景与企业绩效也呈显著正相关[12]。而作为管理层,学历越高,知识体系越完善,越有可能做出科学合理的决策。由信息与决策理论可知,作为决策的制定者,管理层素质越高,获得的信息越全面越准确,制定的战略决策越科学,利用所学理论知识,善于从事物发展的现象中寻找其本质规律,利用事物发展的普遍规律,制定科学合理的规范或标准,使得内部管理质量稳步提升,内部控制越切实可行,内部控制质量越高。如Tihany发现,高管团队平均学历水平越高,制定的企业发展战略越可靠[13]。姜付秀认为管理层教育水平越高,越不容易发生企业过度投资行为[14]。吴成颂发现高管团队学历越高,风险承担能力越强[15]。因此,基于以上分析,提出如下假设:

H1:各行业中,拥有博士学历的人员占比越高,企业的内部控制质量越高;

H2:各行业中,拥有硕士学历的人员占比越高,企业的内部控制质量越高;

H3:各行业中,拥有本科学历的人员占比越高,企业的内部控制质量越高。

2 研究设计

2.1 样本选择与数据来源

本研究以深圳证券交易所上市公司为研究对象,选取了医药制造业、汽车制造业、零售业、房地产业和非金属矿物制品业共5个行业245家上市公司进行综合比较分析。按生产要素主要投入类型的不同划分分别选取了相关产业的代表行业。其中,资本密集型选取了房地产业;技术密集型选取了非金属矿物制品业和汽车制造业;劳动密集型选取了零售业。随着步入知识时代,人们对人才知识结构及创新能力提出了更高的要求,从而产生了人才密集型产业。而医药制造业属于知识密集型且科技含量高的行业,所以选取医药制造业作为人才密集型的代表。样本数据选取了2016年之前在深证交易所上市的公司,并剔除了ST和*ST公司及数据不全的上市公司。最终,得到了245家上市公司的相关信息。其中,“管理层”的界定源自于深圳证券交易所官方网站查询的上市公司年报,包括上市公司的副总经理、副总裁及具有以上头衔的高级管理人员,以及上市公司的独立董事。内部控制指数来自深圳市迪博企业风险管理技术有限公司,管理层学历背景特征相关信息及企业规模、企业资产负债率均来自国泰安数据库。经处理后的数据列示如表1所示。

表1 各企业数量及各企业数量占总数量的比率

表2 相关变量定义

2.2 变量的选取与说明

2.2.1 被解释变量

本研究选取内部控制指数(ICQ)表示被解释变量。ICQ的衡量采用全国重点会计科研课题——中国上市公司内部控制指数研究设计出的“迪博·中国上市公司内部控制指数”。该指标结合了企业经营管理合法合规、财务报告及相关信息真实完整、经营的效率和效果、资产的安全完整和企业发展战略5大目标,同时以内部控制缺陷不断修正内部控制指数,以更加科学地反应内部控制质量。就同行业而言,超过该行业平均值,则内部控制质量高,且该指数越高,内部控制质量越高;低于行业平均值,则内部控制质量低,且该指数越低,内部控制质量越低。

2.2.2 解释变量

管理层学历背景越强,发现问题及识别风险的能力越强。所以在管理经营前,合理预计风险,并设计出符合企业发展的战略;管理经营过程中,注重内部环境的优化,同时加强各部门间沟通,不仅保证经营管理合法合规,同时保证经营的效率效果和资产的安全完整;年末,根据准则编制财务报告并保证相关信息真实完整。因此,本研究拟从管理层学历结构背景特征出发,将各行业高管学历按比率分为博士、硕士、本科学历占比3个变量衡量管理层学历结构背景特征对内部控制质量的影响,做如下分析:

管理层博士占比(DD):拥有博士学历的人数占管理层合计数的比率;

管理层硕士占比(MD):拥有硕士学历的人数占管理层合计数的比率;

管理层本科占比(BD):拥有本科学历的人数占管理层合计数的比率。

DD、MD和BD均用百分数表示。

2.2.3 控制变量

参考Doyle、张颖等对本领域的研究成果[16-17],选取公司规模(SIZE)和资产负债率(RATIO)作为控制变量。各变量的具体定义见表2。

2.3 模型的建立

根据以上讨论,本研究建立以下模型来探讨各学历所占比率对内部控制质量的影响。

其含义为博士占比对内部控制质量的影响,其中b1为截距项,ε1为残差项。

同理,模型含义为硕士占比对内部控制质量的影响,其中b2为截距项,ε2为残差项。

同理,模型含义为本科占比对内部控制质量的影响,其中b3为截距项,ε3为残差项。

表3 主要变量的描述性统计

3 检验结果与分析

从表3统计结果可以看出,被解释变量(ICQ)中,房地产业、汽车制造业和医药制造业的平均内部控制指数均在655左右,其中最高为房地产业,平均内部控制指数为660.18,最低为医药制造业,平均内部控制指数为647.39,总体内部控制质量较高。而非金属矿物制品业和零售业相对较低。其中,零售业的平均内部控制指数最低,为612.19。解释变量中,在房地产业、非金属矿物制品业、汽车制造业和零售业,管理层中博士占比(DD)差异不大,均为10%左右,其中最高为医药制造业,为 13.99%。而汽车制造业最低,为5.73%;在房地产业和零售业,硕士占比(MD)均在42%左右,而汽车制造业、非金属矿物制品业和医药制造业略低,为29%左右;而本科占比(BD)差异不大,均在40%左右。控制变量中,房地产业、汽车制造业、非金属矿物制品业和零售业的资产负债率(RATIO)均在40%~65%之间,其中,最高为汽车制造业,为44.08%,而医药制造业最低,为27.46%;各个行业中,企业规模(SIZE)均在22左右,其中房地产业规模最大,为23.44,而医药制造业规模最小,为21.90。综合来看,医药制造业的平均博士占比最高;房地产业的平均硕士占比最高;汽车制造业的平均本科占比最高,而房地产业、汽车制造业和医药制造业平均内部控制指数均较高。由此初步判定,管理层学历与内部控制质量呈正相关趋势。

表4 各行业管理层学历结构背景与内部控制质量回归结果

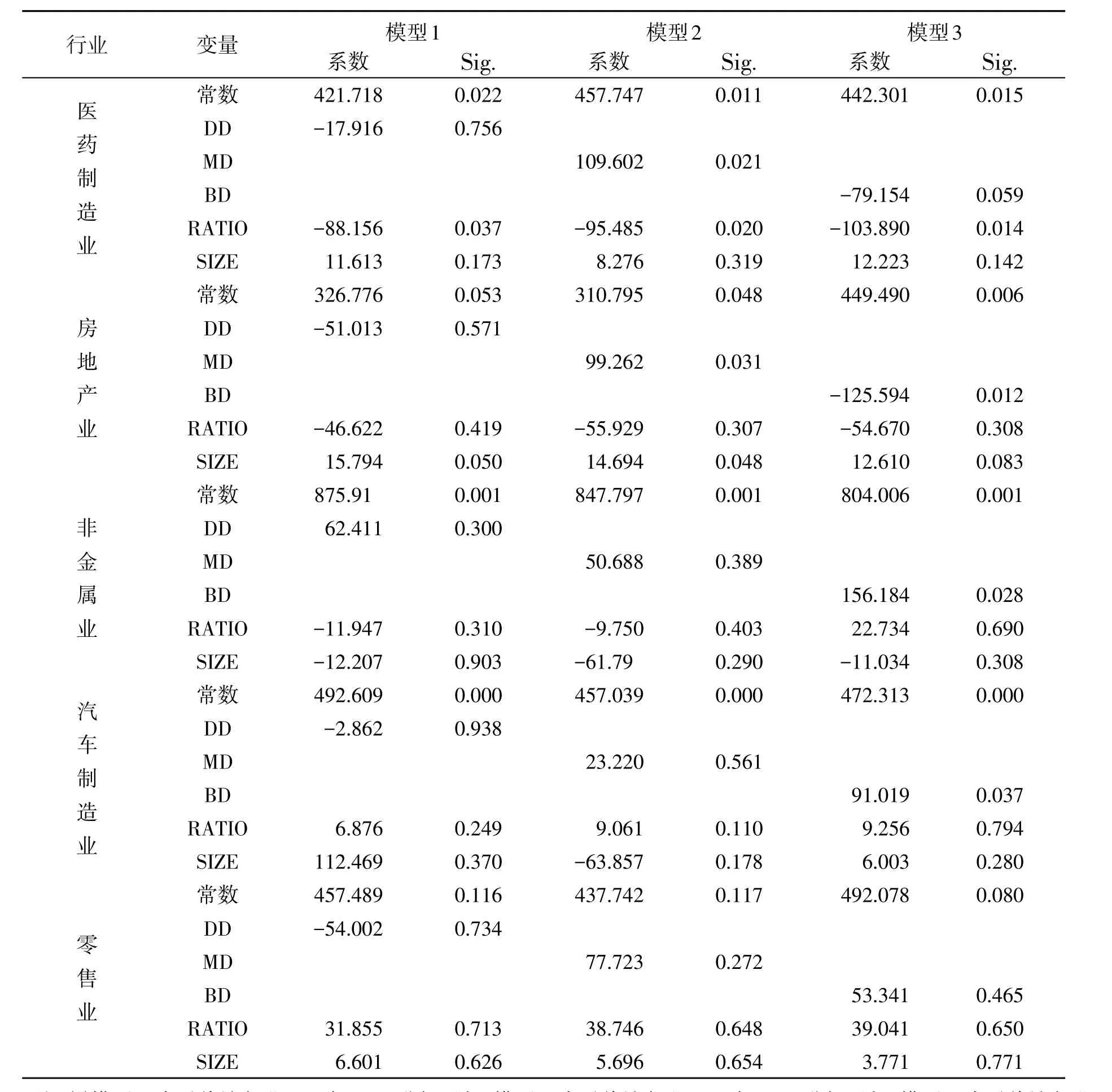

3.1 医药制造业回归结果

从医药制造业回归结果来看,解释变量中硕士占比(MD)通过了置信水平为5%的显著性检验,回归结果见表4。假设2得到验证。这说明在医药制造业中,拥有硕士学历的管理层占比越高,企业的内部控制质量越高。通常拥有硕士学历,表明有较强认知能力,在知识的深度和广度上有一定的了解。能够有效地优化企业内部环境、预防及处理企业风险,严格把控各个内部控制环节,所以能够有效地提高内部控制质量。博士占比和本科占比均相关不显著,假设1和假设3均未得到验证,结合回归系数来看,(DD系数为-17.916,BD系数为-79.154)这里合理的解释是:经调查,在医药制造业,拥有博士学历的管理层主要从事合成、发酵等相关工作,而在研发新产品或改进旧产品的过程中会投入大量资金,一旦资金量过大,会加大企业经营风险,导致内部控制质量下降。而拥有本科学历的人员通常担任销售经理,管理与销售产品有关的工作。在销售产品的过程中,销售人员可能会为了个人的短期利益而损害企业的长期利益,导致企业的内部控制质量降低。同样地,资产负债率通过了显著性水平为5%显著性检验,且与内部控制质量成负相关,说明医药制品业,资产负债率越高,企业内部控制质量越低。因为资产负债率越低,企业偿债能力越高,经营风险越小,企业内部控制越高。结合表3可知,在5个行业中,只有医药制造业的平均资产负债率是27.46%,其余4个行业都在50%左右。

3.2 房地产业回归结果

从房地产业的回归结果来看,硕士占比和本科占比均通过了置信水平为5%的显著性检验,但硕士占比与其呈正相关,而本科占比与其呈负相关。假设2得到验证,但与假设3相反。说明房地产行业硕士占比越大,企业内部控制质量越高,而本科占比越高,企业内部控制质量越低。由于房地产行业资金量很大,回报率非常高,但是风险极大,而拥有本科学历的管理层虽然有一定的认知水平和处理信息的能力,但仍然不能完全胜任,不能利用自己的知识储备和专业技能去识别并处理风险,从而不能提高内部控制质量。而拥有硕士学历的管理层在某种程度上比拥有本科学历的管理层能力强,能更好地处理企业运营中出现的问题,有效地发现内部控制缺陷并及时改进,从而提高内部控制质量。同时,拥有硕士学历的人员通常处于管理企业及实现企业目标的层级,协调各部门之间的工作并加强内部控制管理,保证企业资产的安全完整以及企业战略的实施,所以内部控制质量高。博士占比相关但不显著,假设1没有得到验证。结合系数(DD系数为-51.013),合理的解释是:在房地产业,博士通常从事研究工作,对于企业而言,要在纷繁复杂的商业环境中屹立不倒,必定要不断创新,提高自身的核心竞争力。而创新研究工作需要投入大量的资金,这势必会加大企业的经营风险,使得内部控制质量降低。企业规模以及资产负债率均没有通过置信水平为5%的显著性水平。因此,认为与内部控制质量关系不明确。

3.3 非金属矿物制品业回归结果

从非金属矿物制品业的回归结果来看,本科占比通过了置信水平为5%的显著性检验。假设3得到验证。这说明在非金属矿物制品业,本科学历占比越高,企业的内部控制质量越高。非金属矿物制品业对专业知识要求有限,而对技术要求很高,所以,拥有本科学历就具备了管理企业的相关能力。另外,由于是技术型行业,所以相关工作经验会起辅助性作用,帮助企业人员更有效地管理企业,从而提高内部控制质量。博士占比和硕士占比均相关不显著,假设1和假设2均未得到验证。结合系数,(DD的系数为62.411,MD的系数为50.688)这里合理的解释是:经调查,在非金属矿物制品业,拥有博士学历和硕士学历的人员较少,他们通常就职于管理部门,负责优化内部环境、设定发展战略并负责各部门间的沟通,从而对企业内部控制质量有正向作用。企业规模以及资产负债率均没有通过置信水平为5%的显著性水平,因此,认为与内部控制质量关系不明确。

3.4 汽车制造业回归结果

从汽车制造业的回归结果来看,本科占比通过了置信水平为5%的显著性水平,假设3得到验证。因此认为本科占比越高,内部控制质量越高。一方面,在管理层的心理方面,由于学历不是很高,所以管理层在企业的运营过程中会更加重视内部环境的管理,制定更合理的内部控制制度并有效地执行,使得内部控制质量提高;另一方面,汽车作为消耗品,销售量屡创新高,行业竞争激烈,经营风险高,所以,管理层在管理过程中会更加注重内外部风险,预先评估风险并做好应对措施,从而提高内部控制质量。博士占比和硕士占比均相关但不显著,假设1和假设2没有得到验证。结合系数(DD系数为-2.862,MD的系数为23.220)这里合理的解释是:经调查,在汽车制造业,拥有博士学历的管理层通常担任研究设计工作,企业会投入大量资金,导致风险增加。另拥有博士学历的管理层所从事的职位之间联系性不大,因此在信息与沟通方面不甚完善,导致内部控制质量较低。拥有硕士学位的管理层基本处于董事长、总监等职位,主要决定未来的发展方向等战略性问题,所以战略制定合理可行,内部控制质量越高。企业规模以及资产负债率均没有通过置信水平为5%的显著性水平,因此,认为与内部控制质量关系不明确。

3.5 零售业回归结果

从零售业的回归结果来看,各变量均没有通过置信水平为5%的显著性检验。假设1、假设2和假设3均未得到验证。说明在零售业,不同学历对内部控制质量作用均不明显。同样地,企业规模和资产负债率也不明显。零售业是指将商品向最终销售者个人或者社会集团出售生活消费品及其相关服务,以供其最终消费之用的全部活动。零售业门槛比较低,行业性质导致工作内容比较简单。所以,学历对内部控制质量影响不明显。经调查,拥有博士学历的管理层从事研究工作,所需资金众多,加大企业经营风险,所以内部控制质量低。而拥有硕士学历的人员主要制定企业发展策略,评估企业面临的风险,都有助于内部控制质量的提升。拥有本科学历的管理层主要从事企业经营活动,有助于提高企业的经营效率和效果,对提高内部控制质量均有益。

4 小结和建议

研究表明:在医药制造业,硕士占比越高,企业内部控制质量越高。而资产负债率越低,企业内部控制越高。在非金属矿物制品业和汽车制造业中,本科占比越高,企业的内部控制质量越高。在房地产行业,本科占比越高,内部控制质量越低;硕士占比越高,内部控制质量越高。因此,针对结论,给出以下建议:

第一,针对人才密集型企业应当尽量聘请拥有硕士学历的人员,以提高内部控制质量。同时,对聘请的拥有博士学历的人员,在其从事的研发环节中,在提高核心竞争力的同时,要控制资金量,根据自身或者行业的经验估计最佳投入量,保持企业经营风险可控的前提下最大限度地投入最佳资金量。另外,大部分行业拥有博士学历的管理层与内部控制质量成反比,说明该类管理层可能专业知识非常丰富,但是实践操作能力还待提高。所以企业在聘用研究人员时,尽量聘请有行业经验的博士。同时,降低该类行业的资产负债率,可提高内部控制质量。

第二,针对技术密集型企业,在聘请管理层时,应尽量聘请有本科学历的人员。这类行业拥有本科学历已具备基本管理能力,因此在保证学历的情况下,尽量聘请有相关工作经验的人员。但是,同时要注重各部门间的沟通,树立良好的企业文化,同时建议企业可以定期组织团体活动,加强各部门人员之间的感情,从而促进企业拥有良好的内部环境。

第三,针对劳动力密集型企业,由于对管理层的知识层面的要求不如行业经验的要求,所以应当选取行业工作经验丰富的人员。在保证了工作经验的前提下,选择较高学历的人员。同时,管理人员在制定内部控制制度时,要通俗易懂,并传达至企业每位员工,内部控制制度是企业所有人员共同遵守的,不能单靠个人力量。应定期给员工培训,掌握最新技能,同时,强化企业文化,最大限度地凝聚企业力量。工作中,企业各部门之间要加强沟通,及时反馈信息。

第四,针对资金密集型企业,应尽量聘用拥有硕士学历的人员而不是本科学历的人员。这类行业需要管理层拥有较多的知识储备和严谨的思维能力,较强的企业生产管理水平、创新、抗风险、制度建设能力、较强的预防风险和处理风险的能力。同时,对拥有本科学历的人员,应当建立企业长期发展意识,严格遵守企业的内部控制条例。

参考文献:

[1]鲁 昱.董事长教育背景对内部控制效率影响的实证研究[D].杭州:浙江工商大学财务与会计学院,2012.

[2]池国华,杨 金,邹 威.高管背景特征对内部控制质量的影响研究——来自中国A股上市公司的经验证据[J].会计研究,2014(11):67-97.

[3]陈汉文,王韦程.董事长特征、薪酬水平与内部控制[J].厦门大学学报(哲学社会科学版),2014(2):90-99.

[4]程 富,王福胜.基于分类转移的盈余管理研究——来自中国上市公司的经验证据[J].财经研究,2015,41(7):81-94.

[5]谢海娟,何和阳,刘晓臻.高管背景特征与企业内部控制质量——来自房地产上市公司的经验证据[J].财会通讯,2016(17):22-25.

[6]陈 鹏,周红云.高管团队特征与领导权配置对内部控制有效性影响研究[J].财会通讯,2016(15):35-39.

[7]刘长奎,陈欢欢.管理层特征对企业内部控制有效性的影响——基于2012年沪市A股上市公司的实证研究[J].生产力研究,2015(2):127-130.

[8]李端生,周 虹.高管团队特征、垂直对特征差异与内部控制质量[J].审计与经济研究,2017,32(2):24-34.

[9]殷治平.产权性质、管理者背景特征与内部控制[J].财会月刊,2017(6):16-25.

[10]Wiersema M F,Bantel K A.Top management team demography and corporate strategic change[J].Academy of Management journal,1992,35(1):91-121.

[11]韩耀军,张 灵.信息技术投资对企业内部控制中信息与沟通的影响研究——基于排序多元Logit模型的实证分析[J].上海管理科学,2017,39(4):56-60.

[12]林 勇,周妍巧.高层管理者的教育背景与公司绩效——基于创业板数据的实证检验[J].中南大学学报(社会科学版),2011,17(5):60-65.

[13]Tihanyi L R,Ellstrand A E,Daily M C,et al.Composition of the Top Management Team and Firm International Diversification[J].Journal of Management,2000(26):1157-1177.

[14]姜付秀,伊志宏,苏 飞,等.管理者背景特征与企业过度投资行为[J].管理世界,2009(1):130-139.

[15]吴成颂,黄送钦,钱春丽.高管背景特征对银行风险承担的影响——来自中国上市银行的经验证据[J].现代财经,2014,34(5):3-14.

[16]Doyle J,Ge W,McVay S.Accruals Quality and Internal Control over Financial Reporting[J]The Accounting Review,2007,82(5):1141-1170.

[17]张 颖,郑洪涛.我国企业内部控制有效性及其影响因素的调查与分析[J].审计研究,2010(1):75-81.

猜你喜欢

昆明理工大学学报·社科版(2022年4期)2022-09-06

公民与法治(2022年4期)2022-08-03

疯狂英语·新悦读(2020年1期)2020-02-20

劳动保护(2019年7期)2019-08-27

猪业科学(2018年5期)2018-07-17

财经界(学术版)(2015年13期)2015-12-19

湖湘论坛(2015年4期)2015-12-01

东西南北(2015年9期)2015-09-10

中国中医药现代远程教育(2014年11期)2014-08-08

环球时报(2009-04-27)2009-04-27