一类风险模型的破产概率的渐近性分析

2018-04-24 06:33杨泽伟

阜阳师范大学学报(自然科学版) 2018年1期

严 钧,杨泽伟

(扬州大学 数学科学学院,江苏 扬州 225002)

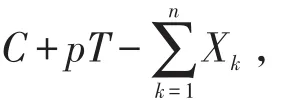

破产概率一直保险精算领域研究的热点问题[1-7]。本文分析影响破产概率的影响因素,并且给出破产概率的一种渐近行为。假设赔付随机变量X1,X2...Xn...独立同分布,则保险公司的盈余过程可以表示为

其中C>0为保险公司的初始资本,p>0为保险公司的费率,n表示到T为止发生的索赔次数。

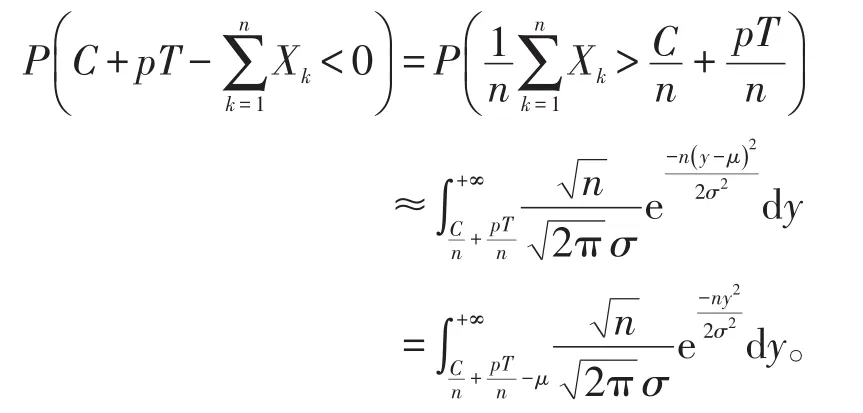

表示T时刻保险公司破产的概率。记μ=E(X1),保险公司一般要求=nμ不妨设,其中δ>0称为安全负载。

1 破产概率的影响因素分析

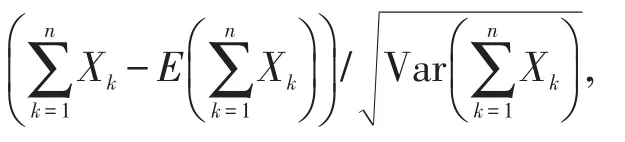

由中心极限定理可知,如果Var(X1)<+∞,则

即

依分布收敛到标准正态分布,所以当n充分大时,(近似服从)。

由于正态分布的线性函数仍然是正态分布,所以有

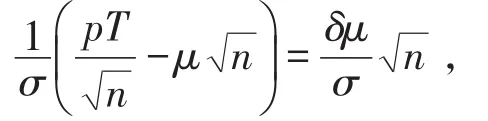

所以当n充分大时,

以下分析的是破产概率的影响因素:

对固定的n,

(1)初始资本C越大,破产概率越小。可见初始资本是衡量保险公司实力的重要标准,所以对一个保险公司来说,资本越雄厚,实力越强,其抵御风险的能力也就越强。

(2)安全负载δ越大,破产概率越小。另一方面,pT=(1+δ)nμ,所以安全负载越大,保险费率越高,也就是保险越贵。

(3)σ越小,破产概率越小,σ所刻画的是损失变量X1,X2,…Xn,…的波动程度。损失波动程度越小,面临破产的概率就越小,这符合直观认识,即赔付量越稳定,风险越小。例如,如果保险公式遇到巨额索赔,可能直接导致其破产。

2 破产概率的渐近行为

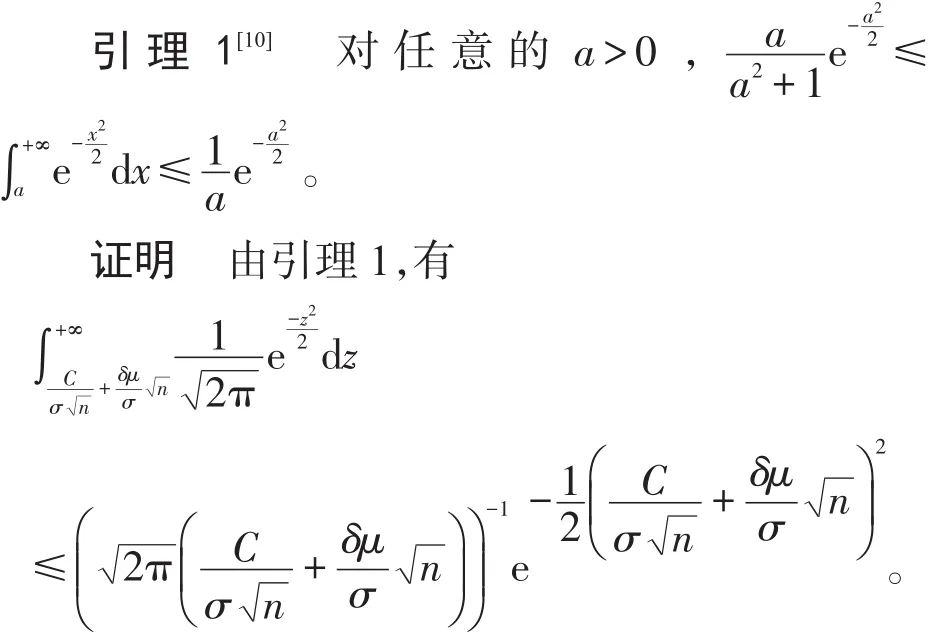

为了证明定理1,需要下面的引理。

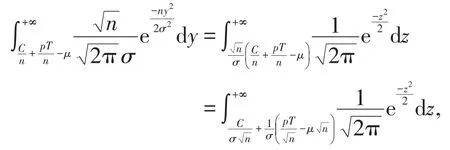

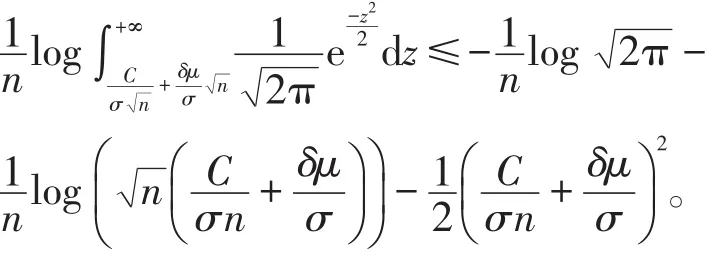

对上式两边同时取对数并除以n,可得到

另一方面,再由引理1,有

类似地,有下式

所以,

也就是说,当n充分大时,

3 小结

本文运用中心极限定理分析一类风险模型的破产概率随初始资本、安全负载和索赔的方差变化情况,给出了破产概率衰减到零的速度,这些结果可以指导金融保险公司规避风险。

参考文献:

[1]Landriault D,Li B,Loke S H,et al.A note on the convexity of ruin probabilities[J].Insurance:Mathematics and Economics,2017,74(1):1-6.

[2]Gajek L,Rudź M.A generalization of Gerber’s inequality for ruin probabilities in risk-switching models[J].Statistics&Probability Letters,2017,129(4):236-240.

[3]Chen Y Q,Yuan Z Y.A revisit to ruin probabilities in the presence of heavy-tailed insurance and financial risks[J].Insurance:Mathematics and Economics,2017,73(1):75-81.

[4]Li J Z.A note on the finite-time ruin probability of a renewal risk model with Brownian perturbation[J].Statistics&Probability Letters,2017,127(3):49-55.

[5]Guo F L,Wang,D C,Yang H L.Asymptotic results for ruin probability in a two-dimensional risk model with stochastic investment returns[J].Journal of Computational and Applied Mathematics,2017,325(4):198-221.

[6]Eryilmaz S,Gebizlioglu O L.Computing finite time non-ruin probability and some joint distributions in discrete time risk model with exchangeable claim occurrences[J].Journal of Computational and Applied Mathematics,2017,313(1):235-242.

[7]Dimitrova D S,Kaishev V K,Zhao S Q.On the evaluation of finite-time ruin probabilities in a dependent risk model.Applied Mathematics and Computation[J],2016,275(1):268-286.

[8]Borovkov A A.Probability Theory[M].Springer,2013:110-120.

[9]茆诗松,程依明,濮晓龙.概率论与数理统计教程[M].北京:高等教育出版社,2004:159-160.

[10]林正炎,白志东.概率不等式[M].北京:科学出版社,2006:78-79.

猜你喜欢

中等数学(2022年6期)2022-08-29

工程数学学报(2022年1期)2022-05-30

公民与法治(2020年5期)2020-05-30

校园英语·上旬(2019年6期)2019-10-09

证券市场红周刊(2019年37期)2019-10-09

消费导刊(2018年8期)2018-05-25

中学生数理化·七年级数学人教版(2017年6期)2017-11-09

重庆交通大学学报(自然科学版)(2017年3期)2017-05-17

环球市场信息导报(2016年41期)2017-01-19

湖北师范大学学报(自然科学版)(2015年3期)2015-12-05