我国财政政策宏观经济效应的阶段性分析

2018-04-23 10:29侯帅圻

东北财经大学学报 2018年2期

侯帅圻,张 睿

(东北财经大学 财政税务学院,辽宁 大连 116025)

一、问题的提出

自20世纪90年代市场经济体制改革以来,财政政策便成为我国进行经济干预的高频工具。财政政策在一定时期内会对我国的宏观经济形势产生重要影响。但随着时间推移和外部环境的变化,财政政策的宏观经济效应也必然有所差异。90年代初期我国市场经济体制刚刚建立,政府仍在资源配置中发挥着主要作用,在此期间以分税制为代表的一系列财税体制改革逐渐建立并完善了我国现代财政体制,适度从紧是该时期财政货币政策的主要方向。1998年以后我国政府开始实行第一轮财政扩张,政策由适度从紧走向积极,主要手段包括发行国债、扩大政府支出、降低税率等等。随后的近十年我国经济始终保持较快增速,同时社会总消费和投资结构在该时期也发生巨大变化。2008年金融危机后,以四万亿投资为代表的大规模财政扩张成为该时期的主要政策特征。2012年以来我国经济下行压力增大,逐渐步入“新常态”阶段。面临“三期叠加”的现状,我国财税体制不断调整,包括省直管县、“营改增”等重要财税改革开始全面推进。2016年“十三五”规划中表明,未来一段时期内积极的财政政策再次成为主要方向。可见,面对不同的经济形势,我国财政政策也会相应调整,那么财政政策在近三十年的宏观经济效应究竟如何?不同时期的政策效果是否存在差异?对居民行为有何影响?这些问题的解答对未来我国财政政策的决策与实施具有重要的现实意义。

Sims[1-2]和Bernanke[3]对结构向量自回归模型SVAR(Structural Vector Auto Regressive)进行了早期研究,Blanchard 和Quah[4]将长期约束条件引入SVAR模型,识别美国宏观经济波动的总需求和总供给冲击。Gali[5]引入长期约束和短期约束来识别外生冲击,此后SVAR模型逐渐成为宏观经济政策的重要分析工具。国内自21世纪以来涌现了一批利用SVAR模型进行政策分析的文章。李晓芳等[6]通过分析政府支出和税收对总产出的影响验证了凯恩斯经济理论观点。胡永刚和杨智峰[7]分析了财政农业支出对农村产出和农村居民消费的影响,得到农业支出对农村产出和农村居民消费起到挤入效应的结论。陈安平[8]对我国财政货币政策东、中、西部的区域性差异进行研究,得出东部政策效果强于中西部。近几年利用SVAR模型进行政策分析的视角则有所转变,吴江等[9]关注于财政政策冲击对实体经济的结构性影响,研究发现我国财政政策中政府支出对内需的作用比较显著,而税收对外部需求作用更大一些。王文甫和王雷[10]采用分段数据构建SVAR模型,发现政府支出增加时产出和居民消费提高,1991—2000年税收对居民消费的效应小于2001—2010年的效应。吕光明[11]研究我国财政政策对产出波动的影响,发现政府支出冲击和税收收入冲击在波动贡献、作用力度、时滞、持久性等方面均具有明显的差异性。刘贵生和高士成[12]从财政政策货币政策综合分析的视角,首先验证了价格水平财政理论在我国具有一定的适用性,此外得出财政支出增长率的提高使产出增长率增加的同时会导致私人支出增长率降低,即政府支出会挤出私人支出的结论。储德银和崔莉莉[13]将实际产出缺口作为门限变量,对我国财政政策产出效应的非对称性进行分析,发现财政政策在“好”与“坏”两种时期内对产出的冲击效果有明显的非对称凯恩斯效应。综上所述,国内对财政政策的研究主要着眼于三个方面,即财政政策跨时期的非对称效应、不同政策工具宏观效应的差异性以及财政政策对居民行为的分析。

二、中国财政政策宏观经济效应分析

(一)SVAR的模型设定及识别方法

结构向量自回归模型基于数据来识别经济的外生冲击,在此基础上对模型的主要变量进行结构性分析。以一个双变量的SVAR(p)模型为例:

AXt=C+K(L,q)Xt-p+εt

(1)

其中,Xt为包含两个内生变量的列向量,K(L,q)是滞后算子的分布多项式,εt为白噪声向量,ε1、ε2分别为内生变量X1、X2的结构式残差。当A可逆时,将(1)式左乘A-1,得到:

Xt=A-1C+A-1K(L,q)Xt-p+A-1εt

=A-1C+A-1K(L,q)Xt-p+μt

(2)

其中,μt=A-1εt为简化式残差,是结构式残差εt的线性组合。模型基于μt计算得到的脉冲响应为内生变量X1、X2对复合冲击的反应。因此,为得到模型中内生变量对单个结构冲击的脉冲响应,就产生了识别问题,即识别μt与εt的线性关系矩阵。简言之,记Aμt=Bεt,An×n、Bn×n刻画了简化式冲击μt与结构式冲击εt的线性关系,其中n为内生变量个数。结构式冲击εt的协方差矩阵为单位阵。对上述矩阵的识别即SVAR模型识别结构冲击方法的关键所在。

(二)数据的选取、处理和模型检验

第一,数据选取。本文采用我国1990年第1季度至2016年第4季度的政府支出(G)、税收(T)和产出(GDP)来构建基准模型。随后为分析财政政策对居民行为的影响对基准模型进行扩展,分别采用居民消费(PC)、居民投资(PI)建立四变量SVAR模型,相对于全口径的消费和投资数据,采用居民消费和居民投资数据的好处在于可以更清晰地判断我国财政政策对居民消费或投资的挤出或挤入效应。

第二,数据处理。首先利用通胀率将数据剔除价格因素取实际值。之后利用X-12调整方法对数据进行季节调整,剔除季节性扰动因素。为减弱数据的异方差性,将数据取对数值,记为lnG、lnT、lnGDP、lnPC、lnPI。随后我们利用ADF检验(Augmented Dickey-Fuller)和PP检验(Philips-Perron)方法对数据进行平稳性检验,发现取对数值的数据序列并不平稳。随后将数据进行一阶差分处理,记为DlnG、DlnT、DlnGDP、DlnPC、DlnPI,再次检验数据满足平稳性要求,检验结果如表1所示。

第三,模型检验。首先利用DlnG、DlnT、DlnGDP数据序列建立基准模型,通过Eviews8.0进行处理,按照AIC准则和SC准则确定模型为滞后2期形式。采用Johanson协整检验来验证模型是否存在协整关系,结果显示模型中存在协整关系,满足建模要求。另外通过单位根检验,被估计模型的逆根均小于1,因而模型是稳定的。在加入居民消费和居民投资的扩展模型中对模型进行同样检验处理。

表1 数据的ADF检验和PP检验

注:ADF检验和PP检验均为包含截距不包含趋势项形式。*、**和***分别表示在10%、5%和1%的显著性水平下拒绝原假设。本文所有数据均来自国家统计局和中经网统计数据库,二者不一致时以国家统计局公布数据为准,下同。

(三)模型识别条件

构建包含政府支出(G)、税收(T)和产出(GDP)的三变量SVAR模型。选用AB型矩阵刻画简化式冲击μt与结构式冲击εt的线性关系,即μt是εt的线性组合,在本模型中代表三种结构性冲击的复合。首先,财政政策的自动稳定器效应,即政府支出和税收对产出的自发反应。其次,财政政策的相机抉择效应,即政策当局面对产出波动所采取的的主观政策行为。最后,财政政策的随机外生冲击。

记μt与εt的关系为A3×3μt=B3×3εt,所以模型的关键即识别AB矩阵。对于矩阵识别条件的确定一般有Cholesky分解、制度信息法等等。鉴于我国财政政策的特殊性和国内相关文献的研究,本文选用制度信息法来设置识别条件。

本文为三变量SVAR模型,需要对识别矩阵施加三个约束。结合我国财政支出和税收政策的特征,做出如下三个假设:首先,政府支出不受当期实际产出影响。这里隐含的假设政府支出不会对一个季度内未预期的产出变化做相机抉择反应。考虑到我国财政政策的时滞性,该假设符合逻辑。其次,税收不受同期政府支出影响,但需要注意税收冲击会影响当期政府支出行为。最后,税收会受到同期实际产出的影响,即税收的实际产出弹性。国内对此弹性的计算有很多,本文采用同样的方法对税收弹性进行估计。建立回归方程Tt=α+βGDPt+εt,其中,α为截距项,β即所估计的税收弹性,εt为残差项。估计过程中税收T和产出GDP的数据均剔除价格因素并取对数,估计结果为1.1481。

考虑分别加入居民消费和居民投资的四变量模型,在基准模型的基础上需要再施加额外三个约束条件对矩阵进行识别。在政府支出(G)、税收(T)、产出(GDP)和居民消费(PC)四变量SVAR模型,额外施加的约束条件为:首先,税收不受当期居民消费影响。其次,政府支出不受当期居民消费影响,但居民消费要受同期政府支出冲击的作用,通过居民消费的变动方向来判定政府支出与居民消费的互补替代关系。最后,政府支出不依赖于同期税收,即一个季度内政府支出不会因税收变动而变动,结合我国的财政支出政策的滞后性特点,该约束条件符合现实情况。同样地,在政府支出(G)、税收(T)、产出(GDP)和居民投资(PI)四变量SVAR模型中,为识别系数矩阵,也需要在该基准模型的基础上额外施加三个约束条件:首先,税收不受当期居民投资影响;其次,政府支出不受当期居民投资影响,但居民投资要受政府支出冲击的作用,并判定挤出或挤入效果;最后,政府支出不依赖于同期税收。

(四)基准三变量模型的脉冲响应结果

通过建立三变量SVAR模型及对结构性冲击系数矩阵的识别,进而得到我国总产出对财政支出冲击和税收冲击的脉冲响应,如图1所示。

从图1我们可以观察到GDP对政府支出冲击和税收冲击的脉冲响应。首先,在一单位的政府支出冲击后,产出在当期上涨至0.6435,随后迅速下降,在第3季度有所回升,之后逐渐波动收敛至稳态,在第8季度之后开始趋于0,冲击的总体效应为正。其次,税收冲击后,产出在当期下降至-0.6101,此后迅速回升,第3季度再次下降至0.0862,此后逐渐波动收敛,在第7季度之后开始趋于0,冲击的总体效应为负。

(五)扩展为四变量模型的脉冲响应结果

分别加入居民消费和居民投资建立四变量模型,即(G、T、GDP、PC)和(G、T、GDP、PI),通过系数矩阵的识别,可得居民消费和居民投资对政府支出冲击和税收冲击的脉冲响应。

图1 GDP对政府支出冲击和税收冲击的反应

首先,政府支出冲击后,居民消费在当期上涨至0.59,此后逐渐下降,在第11季度之后逐渐趋于0;居民投资在当期上涨至0.43,随后波动性较大,第2季度下降至-0.14,此后逐渐波动收敛,第7季度开始趋于0。其次,税收冲击后,居民消费在当期下降至-0.2754,第2季度达到最低值-0.3564,此后开始上升并波动收敛,第11季度之后趋于0;居民投资在当期下降至-0.4762,此后迅速回升,第9季度之后趋于0。可以得到以下结论:政府支出冲击后,会刺激居民消费和居民投资上涨,即政府支出的增加挤入居民消费和居民投资;正向税收冲击后,居民消费和居民投资下降,即增税的财政政策抑制居民消费和居民投资,如图2和图3所示。

图2 居民消费和居民投资对政府支出冲击的反应

图3 居民消费和居民投资对税收冲击的反应

三、对模型的稳健性检验及扩展分析

本文采用将数据区间分段的形式对模型进行稳健性检验,描述不同时期我国财政支出和税收政策的差异性效果并由此进行扩展分析。将数据区间分为三段,分别为1990第1季度—1998年第4季度、1999年第1季度—2007年第4季度、2008年第1季度—2016年第4季度,依次简称为1990Q1—1998Q4、1999Q1—2007Q4和2008Q1—2016Q4。选择以1998年和2008年作为区间节点有两点原因,首先,1998年和2008年分别为我国两轮财政扩张的起点,前后财政政策差异明显。其次,再次分段使得三段数据区间的样本量均为36个,保证了模型在使用不同数据区间时的可比性。采用与基准模型相同的处理方式,由此可得到模型的脉冲响应结果。

(一)对三变量模型的稳健性检验

分别采用1990Q1—1998Q4、1999Q1—2007Q4、2008Q1—2016Q4的政府支出、税收和总产出建立三变量SVAR模型,得到如下结果。

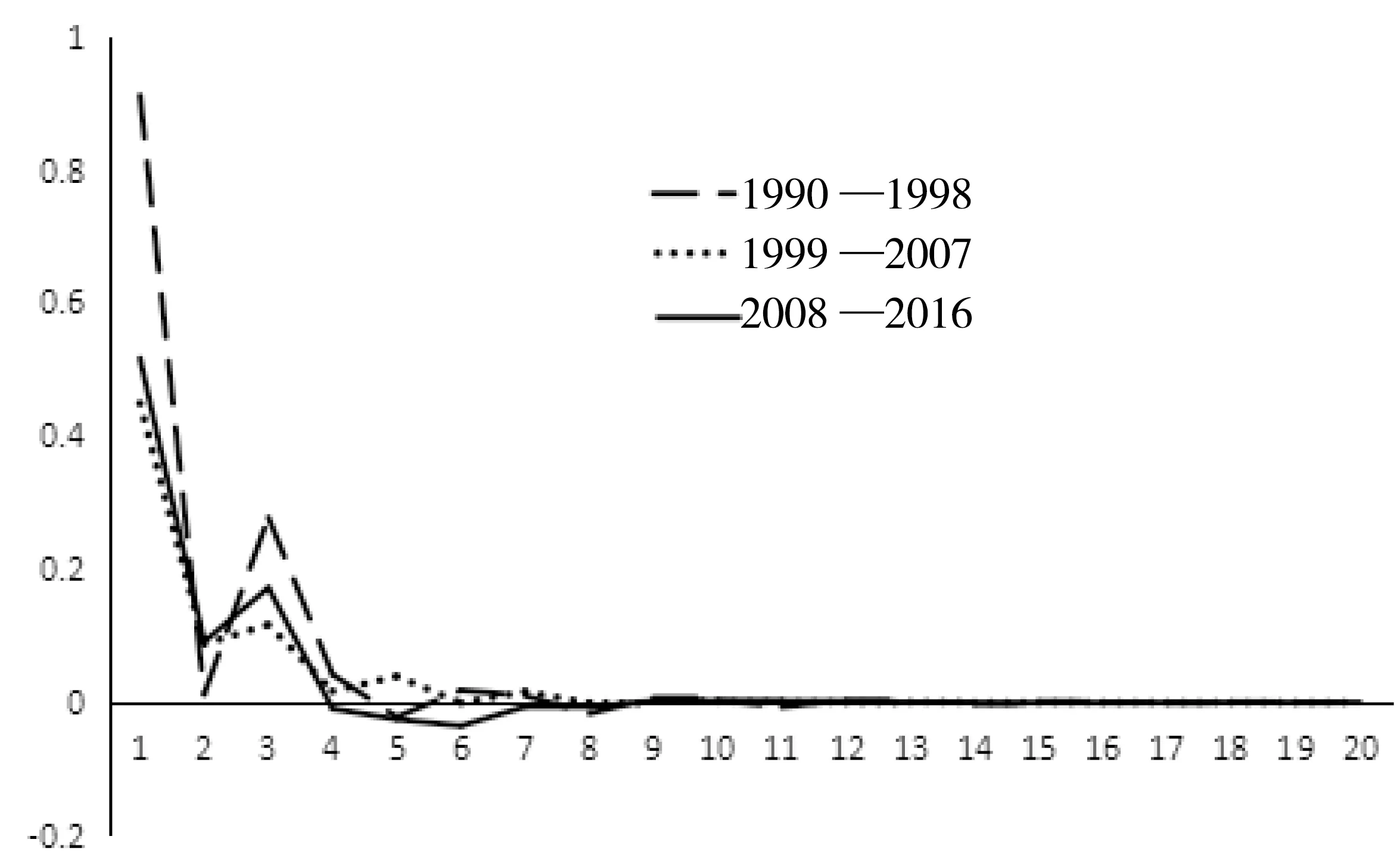

从图4可以观察到三个不同时期GDP对政府支出冲击的脉冲响应。首先,1990—1998年,当1%的正向政府冲击之后,GDP在当期提升至0.9110,之后累积效应开始下降,第2个季度后变为0.0127,在第3季度再次回升至0.2777,随后冲击效应逐渐减弱,呈波动特征收敛至稳态,至第9季度开始趋于0,总体效应为正。其次,1999—2007年,1%的正向政府冲击后,GDP迅速上升,达到最大值0.4488,之后冲击的累积效应开始减弱,且前4个季度的下降速度明显快于后期,从第4季度开始逐渐波动收敛至稳态,第8季度开始趋于0,冲击的总体效应为正。最后,2008—2016年,1%的政府支出冲击后,GDP在当期上涨至0.5165,第2季度有所下降,第3季度回升至0.1721,第4至第8季度均为负值,此后开始波动收敛至稳态,第12季度开始趋于0,冲击的总体效应为正。

综合来看,可以得出如下结论:首先,政府支出冲击对GDP的作用均为正向,与前文结论一致。其次,从GDP的上升幅度看,1990—1998年间政府支出冲击对GDP的影响幅度最大且明显高于另外两个时期,2008—2016年上升幅度大于1999—2007年,但二者差距不大。再次,从波动性上来看,1999—2007年的波动性较小且均为正值,另外两个区间的波动性较大。特别地,尽管1990—1999年的波动性较大,但就正负性而言,2008—2016年政府支出冲击之后使GDP处于负值的区间较长。最后,就冲击的持久性而言,1990—1998年和1999—2007年分别在第9季度和第8季度开始逐渐趋于0,而2008—2016年从第12季度开始趋于0,换言之该时期的政府支出冲击效果持久性更强。

图4 GDP对政府支出冲击的脉冲响应

从图5我们可以观察到三个不同时期GDP对税收冲击的脉冲响应。首先,1990—1998年,1%的正向税收冲击之后,GDP迅速降低至-1.2083,此后累积效应开始减弱,至第2季度变为正值,之后呈波动特征收敛至稳态,自第9期之后逐渐趋于0,整体效应为负。其次,1999—2007年,1%的正向税收冲击之后,GDP迅速降低至-0.5960,此后开始回升,第2季度接近0值,随后再次下降并逐渐波动收敛至稳态,第8季度开始趋于0,整体效应为负。最后,2008—2016年,1%的正向税收冲击之后,GDP迅速降低至-0.8883,随后开始回升,第2季度变为正值,之后再次下降并呈波动特征,第7季度开始收敛趋于0,整体效应为负。

综合来看,对税收冲击可以得出如下结论:首先,面临1%的正向税收冲击,不论哪个时期,GDP均为负向反应,即增税的财政政策会抑制产出的增长,与基准模型相吻合。其次,从GDP的下降幅度看,1990—1998年最大,即该时期增税的财政政策对GDP的抑制效果最强,2008—2016年次之,1999—2007年的效果最弱。再次,从波动性上看,1990—1998年税收冲击后GDP波动幅度最大,1999—2007年波动性较小且绝大部分为负值。最后,从持久性上,1990—1998年的增税政策效果的持久性更强。

图5 GDP对税收冲击的脉冲响应

(二)对四变量模型的稳健性分析

同样地,采用1990Q1—1998Q4、1999Q1—2007Q4、2008Q1—2016Q4三个区间的数据对前文的四变量模型进行稳健性检验及扩展分析。通过系数矩阵的识别可以得到模型的脉冲响应结果,分别如表2和表3所示。

从表2可以看出,政府支出冲击对居民消费的影响。首先,1990—1998年,政府支出冲击后,居民消费上升至0.1850,前3个季度保持高位,随后开始下降逐渐收敛至稳态,冲击的总效应为正。其次,1999—2007年,政府支出冲击后,居民消费在当期上升至0.6089,随后迅速下降,呈波动特征收敛至稳态且波动性较大,冲击的总效应为正。最后,2008—2016年,政府支出冲击后,居民消费当期上升至0.0209,随后呈驼峰状上涨,第3个季度达到最大值0.1088,此后波动收敛至稳态,冲击的总效应为正。

政府支出冲击对居民投资的影响。首先,1990—1998年,政府支出冲击后,居民投资上升至1.1721,此后效应迅速减弱,逐渐收敛至稳态,冲击的总体效应为正。其次,1999—2007年,政府支出冲击后,居民投资在当期上升至0.9155,随后迅速下降且波动性较大,冲击的总体效应为正。最后,2008—2016年,政府支出冲击后,居民投资在当期升至0.3130,随后缓慢下降,第5个季度降至0.1723,随后逐渐收敛至稳态,冲击的总效应为正。

综合来看,政府支出冲击对居民消费和居民投资的影响主要有如下特征。首先,居民消费面对政府支出冲击均为正向反应,即政府支出的增加会挤入私人消费。其次,政府支出冲击后,居民投资也呈现正向反应,即政府支出扩张同样挤入居民投资。再次,1999—2007年政府支出冲击对居民消费的政策效果明显高于另外两个时期,而2008—2016年对居民消费的影响较小。最后,1990—1999年政府支出冲击对居民投资的政策效果明显,2008—2016年则较弱。

表2 政府支出冲击对居民消费和居民投资的影响

从表3可以看出,税收冲击对居民消费的影响。首先,1990—1999年,税收冲击后,居民消费在当期下降至-0.9179,随后,逐渐收敛至稳态,冲击的总效应为负。其次,1999—2007年,税收冲击后,居民消费在当期降低至-1.2371,随后迅速回升,在第3季度既上升至-0.0768,此后逐渐收敛,冲击的总效应为负。最后,2008—2016年,居民消费面对税收冲击后在当期下降至-0.1351,此后围绕0值上下波动,逐渐收敛至稳态,冲击的总效应为负。

税收冲击对居民投资的影响。首先,1990—1999年,税收冲击后,居民投资在当期降至-1.9325,随后迅速回升,逐渐收敛至稳态,冲击的总效应为负。其次,1999—2007年,税收冲击后,居民投资在当期降低至-1.3464,随后迅速上涨,在第9季度转为正值,此后波动收敛至稳态,冲击的总效应为负。最后,2008—2016年,税收冲击后,居民投资在当期降至-0.1843,至第5季度前较为平稳,随后开始回升,逐渐收敛至稳态,冲击的总效应为负。

综合来看,税收冲击对居民消费和居民投资的影响主要有如下特征。首先,居民消费面对正向税收冲击均为负向反应,即增税的财政政策会抑制居民消费。其次,税收冲击后,居民投资均呈负向反应,即增税同样抑制居民投资。最后,在政策效果的时间差异上,税收冲击与政府支出冲击相一致,即1999—2007年税收冲击对居民消费的政策效果明显高于另外两个时期,而2008—2016年影响较小。1990—1999年税收冲击对居民投资的政策效果明显,而2008—2016年效果较弱。进一步分析居民消费和居民投资的脉冲响应,总结出如下结论:首先,政府支出冲击后,居民消费和居民投资均为正向反应,这意味着政府支出冲击会正向刺激总产出。其次,税收冲击后,居民消费和居民投资均为负向反应,进而对总产出产生负向作用。该结论与前文三变量基准模型的结论相吻合,证明基准模型的结论是稳健的。

表3 税收冲击对居民消费和居民投资的影响

综合分析图4、图5和表2、表3,可以得出我国财政政策的宏观经济效应具有以下阶段性特征。第一,1990—1999年,政府支出和税收政策对总产出的作用效果明显高于另外两个时期。一方面,我国市场经济体制建立初期,居民消费和投资规模在社会总消费和投资中所占比例很小,政府支出在总消费与投资中比重较大,使得在相同政策冲击下,该时期的政策效果大于另外两个时期。另一方面,该阶段社会资源闲置率较高,此时财政政策对市场资源配置效应处于规模报酬递增阶段,财政政策的挤入效应较强(如表4和表5所示),即政府支出增加后会更多地带动居民消费和投资上涨,这又进一步刺激总产出的上涨。第二,尽管2008—2016年政府支出冲击和税收冲击对居民消费和投资的挤入效果明显小于1999—2007年但对总产出的效应却大于1999—2007年。该现象可以通过这两个时期内我国政府支出规模与税制结构差异来解释。在支出规模上。2008年以来,为应对金融危机及经济增速下滑的压力,我国政府支出规模快速增加,无论是财政支出增速还是绝对量都高于1999—2007年。所以尽管2008年以来政府支出对经济作用的效率低于前期(对居民消费和投资的挤入效应较小),但绝对量的优势弥补了效率上的不足,使得该时期对总产出的作用高于1999—2007年。在税制结构上,近几年我国税制结构进行了较大调整,相对于1999—2007年,改革后的税制更加直接,减少了许多对企业行为的扭曲效果,表现在模型中相同的税收冲击后对总产出的效果较强,即2008—2016年税收冲击对产出的抑制效果会高于前期。第三,就2008—2016年的政策效应而言,可以发现两个特征结论。首先,结合图4可以发现,该阶段的财政扩张短期内为经济带来正向刺激,但未来一段时期可能会给经济带来负面作用。其次,由表2和表3可见,这一时期我国政府支出对居民消费和居民投资的挤入效果很小,该现象可以结合我国2008年以来的支出结构进行解释。金融危机后的四万亿元财政刺激,包括近几年面对经济“新常态”而采取的财政扩张,其中大部分支出面向大型国营企业并主要投入于基础设施建设,这样的支出结构性特征使得政策对居民消费和居民投资的挤入效应减弱。

四、政策建议

本文研究结论可以为我国今后的财政政策提供一些启示。首先,财政扩张政策短期内对总产出具有正向刺激作用,可以推动总产出的上涨,但需要注意资金的使用效率问题,特别是盲目扩张后可能会对总产出带来的负面影响。其次,充分发挥税收政策对经济的调节作用。本文的结论表明税收政策对宏观经济同样具有很大程度的影响,而我国过往的财政政策中常常以支出政策为主。未来可以考虑充分发挥税收政策的作用,其重要性在我国目前经济新常态环境下供给侧结构性改革进程中凸显。最后,财政政策宏观效应的阶段性差异表明政策的制定与执行应充分考量当期经济环境,以保证财政政策的合理性。

参考文献:

[1] Sims,C.A.Macroeconomics and Reality [J].Economic,1980,(1):1-48.

[2] Sims,C.A.Are Forecasting Models Usable for Policy Analysis?[J].Quarterly Review,1985,10(4):2-16.

[3] Bernanke,B.S.Alternative Explanations of the Money-Income Correlation[J].,1986,25(1):49-99.

[4] Blanchard,O.J.,Quah,D.The Dynamic Effects of Aggregate Demand and Supply Disturbances American Economic Review[J].The American Economic Reciew,1989,(4):655-673.

[5] Gali,J.How Well Does the IS-LM Model Fit Postwar U.S. Data [J].Quarterly Journal of Economics,1992,107(2):709-738.

[6] 李晓芳,高铁梅,梁云芳.税收和政府支出政策对产出动态冲击效应的计量分析[J].财贸经济,2005,(2):32-40.

[7] 胡永刚,杨智峰.财政农业支出对农村产出与居民消费影响的SVAR分析[J].数量经济技术经济研究,2009,(7):19-46.

[8] 陈安平.我国财政货币政策的区域差异效应研究[J].数量经济技术经济研究,2007,(6):56-64.

[9] 吴江,张艳丽,刘勇.财政政策冲击对实体经济的总体和结构性影响[J].财政研究, 2011,(7):42-47.

[10] 王文甫,王雷.1990年后中国财政政策效应阶段性分析[J].经济问题探索,2012,(5):49-56.

[11] 吕光明.中国财政政策冲击对产出波动影响的实证研究[J].财政研究,2012,(8):50-54.

[12] 刘贵生,高士成.我国财政支出调控效果的实证分析[J].金融研究,2013,(3):58-72.

[13] 储德银,崔莉莉.中国财政政策产出效应的非对称性研究[J].财贸经济,2014,(12):27-39.

猜你喜欢

社会科学战线(2022年6期)2022-08-25

国际太空(2022年2期)2022-03-15

国际太空(2021年11期)2022-01-19

国际太空(2021年8期)2021-11-05

客联(2021年2期)2021-09-10

中国经贸导刊(2018年12期)2018-05-29

中国房地产·市场版(2016年9期)2016-11-10

时代金融(2016年23期)2016-10-31

股市动态分析(2016年12期)2016-10-13

中学政史地·教学指导版(2014年2期)2014-12-09