“一带一路”建设背景下我国对外投融资模式多元化研究

2018-04-22 07:06课题组

西部金融 2018年2期

课题组

摘 要:投融资模式在支持“一带一路”发展的所有措施中,居于重要地位。本文对目前涉及“一带一路”的投融资模式进行了总结梳理,在此基础上提出优化我国“一带一路”对外投融资模式的对策。

关键词:一带一路;投融资;多元化

中图分类号:F832.2 文献标识码:B 文章编号:1674-0017-2018(2)-0004-05

一、“一带一路”建设的提出及研究文献综述

2013年9月7日,习近平主席在哈萨克斯坦纳扎尔巴耶夫大学发表演讲时表示:为了使各国经济联系更加紧密、相互合作更加深入、发展空间更加广阔,我们可以用创新的合作模式,共同建设“丝绸之路经济带”,以点带面,从线到片,逐步形成区域大合作。2013年10月3日,习近平主席在印度尼西亚国会发表演讲时表示:中国愿同东盟国家加强海上合作,使用好中国政府设立的中国—东盟海上合作基金,发展好海洋合作伙伴关系,共同建设“21世纪海上丝绸之路”。2015年3月28日在亚洲博鳌论坛开幕之际,由国务院授权国家发改委等三部委公开发布了《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》这一重要文件,从政策沟通、设施联通、贸易畅通、资金融通、民心相通等五个方面为主要内容,全面阐释了“一带一路”建设的提出背景、指导思想、合作机制、各省市的目标定位,号召各方积极行动、共同打造美好的明天。

金融作为现代经济的核心,在支持“一带一路”建设实施的过程中发挥着不可替代的关键作用,而作为金融发挥作用的关键一环的投融资模式,更需要我们着重研究。在已有关于“一带一路”对外投融资模式研究中,张红力(2015)认为我国在证券市场建设上应该在自贸区尽快推出国际板,以帮助“一带一路”沿线国家从我国获取长期资金支持项目建设。申景奇(2015)则指出我国可以采用PPP私募股权基金的模式,最大限度地发挥民营资本和政府的合力来实施“一带一路”战略。杨枝煌(2015)认为我国应以亚投行、丝路基金、跨境债券、“一带一路”股票市场、保险市场等形成合力,共同发挥作用。胡怀邦(2015)指出“一带一路”沿线国家普遍经济实力不强,商业性金融机构进入意愿不强,开发性金融机构可以发挥重要作用。万泰雷(2015)通过对债券市场的研究,发现债券市场较间接融资成本更低、风险更为分散、更能提升我国的金融话语权。赵青松(2016)通过分析我国与“一带一路”沿线国家的关系,提出了我国要与沿线国家共同建立多边开发机构,积极创新跨区域投融资机制。王文婕(2017)指出“一带一路”的经济发展规划离不开金融创新做支撑,并就“一带一路”背景下金融创新发展的对策进行了分析,为我国区域经济发展提供可靠的依据。

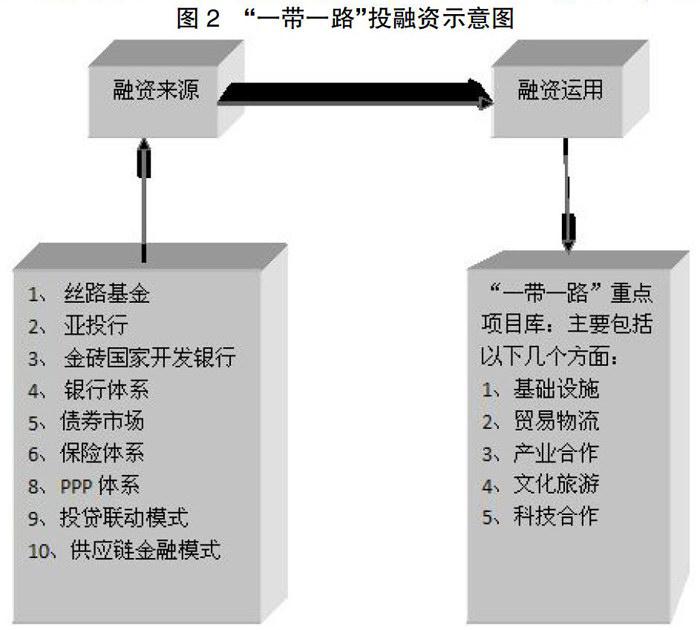

二、现有的“一带一路”投融资模式

“一带一路”涉及范围广,需要沿线国家在互利共赢的基础上通力合作,紧紧围绕我国提出的也是沿线各国最迫切需要解决的五通问题为突破口,把各个领域的合作向纵深推进。我国和沿线国家为了加快推进“一带一路”的建设进程,目前单独或合作形成多种投融资合作机制。

(一)亚洲基础设施投资银行(简称亚投行)。是习近平主席提议成立、法定注册资本1000亿美元多边政府间机构,主要支持亚洲基础设施建设和促进亚洲经济一体化,初期的投资主要集中在能源、城市发展、交通、物流等五大方向。由于亚投行的投资区域和投资方向与“一带一路”途径亚洲部分高度重合,因此,亚投行在“一带一路”建设中必将发挥不可替代的作用。

(二)丝路基金。由外汇储备、中国投资有限责任公司、中国进出口银行、国家开发银行共同出资成立,总规模400亿美元、首期规模100亿美元。丝路基金主要通过以私募股权为主的多种市场化方式,投资方向集中于基础设施、产能合作、资源开发等领域。丝路基金可以看作PE(私募基金),但比一般PE回收期限要放得更长一些。丝路基金与亚投行之间不同之处在于,亚投行是政府间的亚洲区域多边开发机构,在其框架下,各成员国都要出资,且以贷款业务为主。丝路基金由于其类似PE的属性,主要针对有资金且想投资的主体加入,股权投资占更大比重。

(三)金砖国家开发银行。是在2012年提出、2015年7月正式开业的多边开发性金融机构,初始资本1000亿美元。创始成员国为金砖五国也即中国、印度、巴西、俄罗斯、南非,初始资本资本也由五国分摊,但其投资不仅面向金砖五国,符合条件的发展中国家也可取得贷款。由于“一带一路”区域涉及较多的发展中国家,因此,金砖国家开发银行可以成为“一带一路”建设资金来源的一部分。

(四)开发性及政策性金融机构。主要指的是国家开发银行、中国进出口银行、中国出口信用保险公司等机构。这些机构为“一带一路”建设或提供贷款支持,或提供保险服务,为重大战略的落实提供重要的支持作用。

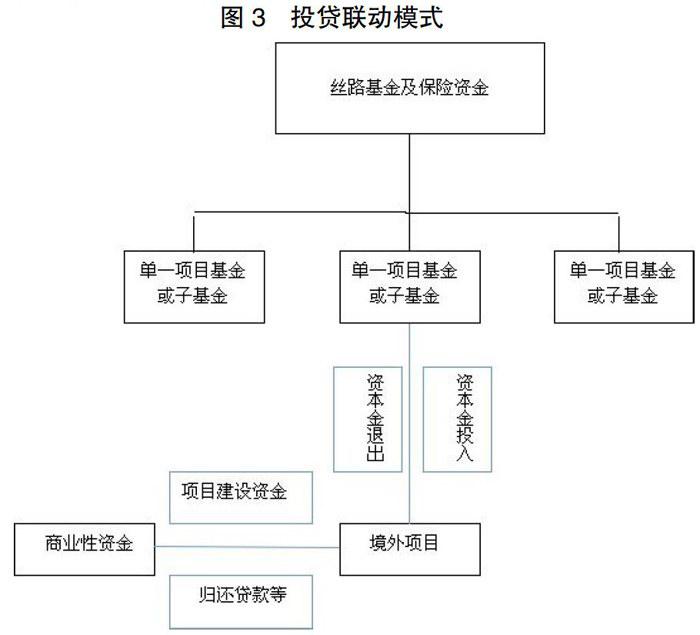

(五)商业性金融机构。目前主要指的是工、农、中、建、交五大国有银行。五大国有银行通过出口信贷融资服务、境外发债服务、跨境投资与并购融资服务、境外项目贷款以及与各种境内外股权投资基金采取投贷联动等模式共同为“一带一路”涉及的重大项目、跨境贸易等提供融资支持。

在融資投向方面,在中央政府层面尚未与“一带一路”沿线国家组建项目库,已有的项目库仅限于“一带一路”沿线各境内省份以及国开行、五大国有商业银行根据自身收集到的信息组建各自版本的项目库。

通过对现有的主要投融资模式进行梳理,我们可以看到其主要有以下不足之处:①现有的投融资主体主要集中于银行体系,作为重要投融资手段的证券市场、保险市场并未发挥应有作用。②开发性和政策性金融阶段、商业性金融阶段没有区分开来,两种金融机构的合作没有涉及。③作为私募股权基金的丝路基金与商业银行合作的部分没有涉及,各个金融机构尚处于各自为政的阶段。④政府和民营资本合作(PPP)方面涉及的较少,民营资本的作用尚未完全发挥。⑤中央政府层面的“一带一路”境外投资项目库尚未建立,各金融机构“一带一路”项目库有部分重叠或部分空白。⑥目前的投融资模式研究焦点主要集中在大型企业,对中小企业如何支持并未涉及。

猜你喜欢

南北桥(2022年2期)2022-05-31

小学教学研究(2022年5期)2022-04-28

商界评论(2019年8期)2019-09-23

商界评论(2018年7期)2018-07-11

商界评论(2018年5期)2018-05-21

商界评论(2018年4期)2018-04-09

销售与市场·管理版(2014年1期)2014-01-21