我国渔业融资供给侧结构改革与实现方式

2018-04-19 05:25王一如甘爱平

经济研究导刊 2018年8期

王一如,甘爱平

(上海海事大学经济管理学院,上海201306)

一、我国渔业融资需求与供给

渔业属于第一产业,是农林牧渔大类中的一类,其中养殖业、捕捞业、加工流通业、增殖渔业、休闲渔业等五大现代渔业产业构成渔业产业体系。

(一)渔业融资的需求

渔业生产的每一环节都体现渔业对资金的需求,主要包括:一是海洋渔业生产领域,主要是稳定和提高我国海洋渔业生产能力,增加渔民收入;二是海洋渔业流通领域,主要是稳定海洋渔业产品市场,确保海洋渔业生产的稳定和安全;三是海洋渔业产品加工领域,主要是提高优势海洋渔业产品加工水平及其市场竞争能力;四是扶贫、渔民收入支持贷款,主要目的是支持贫困渔民发展生产、改善生活、稳定收入等;五是海洋渔业担保贷款和海洋渔业保险等业务,主要是支持渔民生产,降低海洋渔业生产的风险。

(二)渔业融资的供给

对于捕捞业、水产养殖业、水产品加工业,主要是指的是资金融通问题。主要是信贷业务,如商业银行信贷业务和政策性银行信贷业务,加以辅助的是市场融资和合作金融,以及渔业融资服务体系,其可提供信托、租赁等多种信用形式。金融信贷机构、金融产品与金融政策构成了渔业融资全产业链金融供给体系。金融支持渔业规模化生产与集约化经营政策,发展新型农村金融组织政策及渔业生态金融政策是渔业金融政策的主要部分;农村信用社、农业发展银行和国有商业银行是渔业信贷机构的主要构成;渔业保险业务、渔业贷款担保业务、渔业信托业务和渔业租赁业务均从属于渔业金融产品。开发性金融是政策性金融的深化和发展。开发性金融有助于实现政府发展目标、弥补体制落后和市场失灵,是维护国家经济金融安全、增强竞争力的一种重要金融形式。

二、渔业融资需求与供给的失衡

(一)总量供给与渔业对GDP的贡献值不匹配

2015年,我国第一产业的增加值占三次产业增加值的8.8%,其中渔业总产值占农林牧渔业的10.2%,据此测算,我国渔业占国民经济增加值为0.96%。

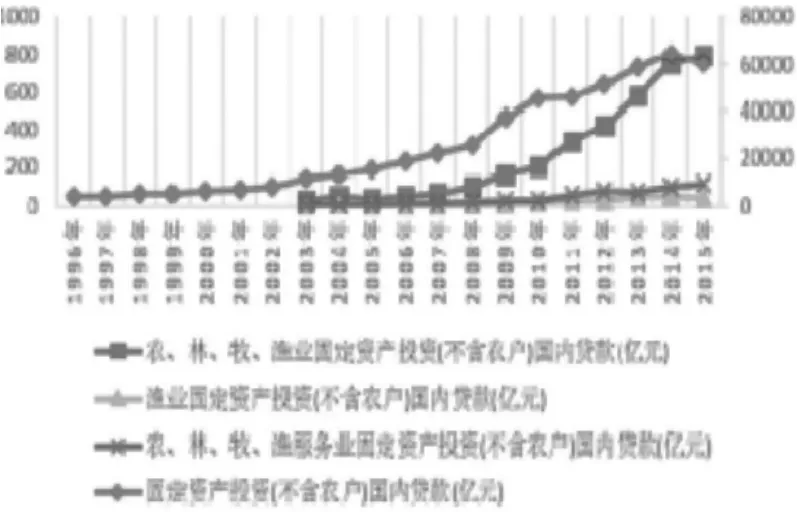

从总量看,我国对第一产业贷款不仅与在GDP的占比严重不匹配,且供给严重不足。因统计数据有限,无法查找到我国渔业各类融资总量情况,只在国家统计局查询到农、林、牧、渔业固定资产投资国内贷款情况和渔业固定资产投资国内贷款。以此数据为代表,2015年,我国农、林、牧、渔业固定资产投资国内贷款占国内固定资产投资国内贷款的1.3%,其中,渔业固定资产投资国内贷款占农、林、牧、渔业固定资产投资国内贷款5.51%,渔业固定资产投资国内贷款占国内固定资产投资国内贷款0.07%(见表1),而且增长缓慢(见图1)。

表1 2015年我国渔业在GDP的占比与在固定资产贷款中的占比分析

由图1从而我们可以得知,农业在固定资产投资贷款逐年增长,势头较快,但渔业固定资产贷款一直在低位徘徊。

(二)结构失衡

目前,我国渔业融资主要是通过国有商业银行,但由于渔业有资金回收期长且风险高这一特点,国有商业银行对渔业的支持力度就很小,从而阻碍渔业的发展。特别是在海洋捕捞、养殖、水产品加工销售以及冷链物流行业中,都存在很大的资金缺口。

图1 渔业固定资产贷款

(三)融资服务不足

一是贷款额度低且期限短,与农户实际需求差距较大。目前,渔业贷款为主要渠道之一的基层信用社对单户农户的自主贷款额度低,且手续繁杂,办理贷款的时间更长。基层信用社的自主贷款额度是无法满足农户需求的。另外贷款期限也无法满足实际需求。

二是渔业贷款担保业务缺乏,渔业担保业务目前还只是在部分省市处于探索试验阶段。如今,渔业信用担保机构很少。渔业的自然风险比较大,渔业经济主体在向金融机构贷款时无法提供有效的抵押物。

三是缺乏渔业信托、租赁业务。渔业信托指信托机构代渔业企业或个人运用、管理资财的业务。渔业租赁指出租方按契约规定,把财产租给承租人使用,并按期收取佣金。但目前现行的信托业务较少,且租赁业务仅有渔业船舶、水库租赁,阻碍了渔业的进一步发展。

究其原因,主要为:一是渔业金融相关的法律落后。中华人民共和国渔业法只在第三章捕捞业第二十一条中规定,国家在财政、信贷和税收等方面采取措施,鼓励、扶持远洋捕捞业的发展,并根据渔业资源的可捕捞量,安排内水和近海捕捞力量。此项规定是唯一涉及渔业金融的立法。二是风险程度较高与相关保险业发展滞后并存,从事海洋渔业的农户和企业抵押、担保不足,影响了信用社和银行放贷的积极性。另外,相关保险业务发展滞后等,使其与海洋渔业经营风险较大不相匹配,较大程度制约了渔业的融资。

三、优化渔业金融供给侧改革的方法

全国渔业发展第十三个五年规划指出:“十三五”期间,全国渔业产值达到14 000亿元,增加值8 000亿元,渔业产值占农业总产值的10%左右。要实现这个目标,需要金融给渔业极大的支持,实施方式如下。

(一)加大对渔业金融理论的研究力度

发展渔业金融,首先要研究基础理论,在此基础上根据渔业金融发展状况,进行总结,发现问题,针对问题采取对应的策略。渔业金融虽是农村金融的一部分,但是渔业又和农业中其他产业有不同,它有其自身的特点。因此,要从农村金融中把渔业金融单独挑出来加以审视、考查,寻找其自身规律。

(二)完善渔业金融立法,健全渔业金融政策

在确保渔业金融发展顺利进行的过程中,健全的金融法制环境很重要。如对于信用担保这一方面,我国可先借鉴国外成功的经验,然后制定农业信用担保保险法,进而发展到一定程度时再制定渔业信用担保保险法。另外,针对我国具体状况,还至少应具备《合作金融法》、《渔业贷款法》和《民间金融法》等一批法律。健全渔业金融政策健全渔业金融政策,比如,金融支持渔业规模化生产与集约化经营政策、发展新型合作金融组织政策及生态金融政策、实施金融支持渔业规模化生产与集约化经营政策、加大对渔业规模化生产和集约化经营的信贷投入等。这些都会促进渔业金融的发展。

(三)建立融资体系,扩大资金来源

1.加大政策性金融支持力度

大力发展中国农业发展银行,对于农副产品收购、农业基本建设与综合开发利用有贷款需要时,要对其提供贷款,还要增加政策性的渔业贷款。要体现相关政策的资金倾斜,使财政支持比较科学合理,尽量要提供长期、低息贷款给渔业,支持渔业,也可吸引国内外资金,增加对渔业进行投资,从而使渔业生产比较顺利,保障渔民合法权益,更好推动农业与农村经济发展。

2.发展信托与租赁业务

选择合适的渔业或渔村融资项目(组);对信托方案合理设计;利用市场,将渔业闲散的资金聚集起来;受托人(信托公司)进行过程管理。作为渔业融资模式之一的渔业租赁,可以让渔民有资金购买大型渔船、渔具。由租赁公司购买渔船网具租给渔民使用,并收取租金。

3.建立专业渔业金融机构

一是成立全国性的信用社系统的联行体系,行使对信用社的领导、协调、管理、指导、监督等职能。二是积极组织渔业合作金融,同时发展渔业民间信用。从供给主体方面进行分类,渔业合作金融业务包括:渔业股份制合作社;农村信用社;合作基金会。三是发展渔业经济领域出现的新型股份合作融资。四是建立渔业合作基金会,加强基金会科学的管理,避免出现违规行为。

4.加快金融体制改革在农村落实的步伐,适应农村经济发展

加快金融体制改革在农村的步伐,建立农村金融服务体系,使其适合农村经济发展。改革农村信用社,使其支农功能更加完善。对邮政储蓄管理体制进行改革,通过地方性的邮政储蓄银行,服务于个体、私营、民营中小企业及农户,达到加快农村资金回流的目的。加快农业发展银行经营模式的改革,对农户、农村发放贷款,支持农村经济发展。组建并进一步研究专门为农村服务的中小社区银行,业务范围要进行严格限定,从而支持农业经济发展。

5.通过货币市场进行融资

当渔业企业有商业信用的情况出现时,可运用商业期票、商业汇票实现资金融通。如果票据未到期,而持有者需要现金,可以转让或到银行贴现。

6.利用资本市场进行融资

借助于资本市场,通过发行股票、债券、设立渔业产业投资基金等筹集渔业资金,对于符合标准的渔业企业,可允许其通过发行债券和上市融资,从而使多元化、多渠道渔业投融资格局得以形成。

7.拓宽资金供给来源,引导民间资金进入渔业领域

具体而言,在金融产品上,可主要针对小额信贷,进行引导并发展,既可使急需资金的渔业领域得到民间资本,另外可让民间资本发起设立金融机构尤其小型金融机构。

(四)创新金融投入方式,渔业全产业链金融产品开发

1.发展渔业产业基金与创新

一是发展区域性产业基金,采取金融资本和政府资本相结合这一模式,对区域内渔业产业发展与产业链整合进行重点投资,从而推动渔业产业发展。二是产业链基金,从产业核心企业抓起,对全产业链进行整合。

2.银行贷款产品开发

针对海洋渔业的行业特性,寻求抵押品的突破,在交易结构上,为企业提供多种授信产品。各级金融机构应进一步开发支持渔民进行养殖的贷款品种。

3.信托业务产品开发

如产业链信托,依托产业链的核心项目,针对重大渔业项目的资金需求,开发项目信托、信托式融资租赁等一系列产品。

4.对金融机构进行合理引导

对金融机构进行合理引导,使其依据渔业生产自身的特点,在担保方式和金融产品方面加以创新,进一步对信贷支持进行加强,支持建立渔业保险制度。对社会资本和政府投资合作进行鼓励,引导社会资金及城市工商资本投入现代渔业建设。

5.服务方式创新

一是对“三农流动金融服务工作室”模式进行推广,积极打造海上移动银行,通过互联网+等流动形式,让传统的银行柜台办理的各种金融服务在无营业网点的渔业乡镇也可以得到。二是绘制海洋渔业金融生态图谱,从而确定服务方式、信贷支持重点和运营模式,使贷款有更加准确的投向,金融服务更加切合实际。

参考文献:

[1]国家统计局网站.

[2]农业部.“十三五”渔业发展新方向[EB/OL].农博网,2016-11-14.

[3]乐家华,陈新军,王伟江,中国远洋渔业发展现状与趋势[J].世界农业,2016,(7).

[4]卢明青.渔业金融支持渔业经济发展的问题与对策研究[D].青岛:中国海洋大学,2009.

[5]禹琰.渔业全产业链金融发展研究[J].新疆农垦经济,2016,(1).

[6]范之安.中国海洋渔业风险管理研究[D].青岛:中国海洋大学,2007.

[7]叶晓凌.中国渔业互助合作保险形成、运行及保障机制研究[D].青岛:中国海洋大学,2007.

猜你喜欢

当代水产(2022年7期)2022-09-20

今日农业(2022年14期)2022-09-15

今日农业(2021年8期)2021-11-28

英语文摘(2021年2期)2021-07-22

当代贵州(2020年26期)2020-08-21

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

办公室业务(2018年24期)2018-11-25

卷宗(2017年28期)2017-11-04

故事会(2017年9期)2017-05-08