经济新常态下我国农业上市公司经营绩效实证分析

2018-04-19 05:25张鸿,董伟

经济研究导刊 2018年8期

张 鸿,董 伟

(西安邮电大学经济与管理学院,西安710061)

一、研究背景及现有研究的缺陷

在经济新常态发展趋势下,当前我国农业的发展仍然存在着结构性问题,需要着眼于在对称态基础上的可持续发展。我国农业上市公司的经营绩效反映出我国农业的总体发展水平,对于找出当前农业发展所存在问题的影响因素具有重要参考意义。同时,农业上市公司作为证券市场的重要组成部分也占有极其关键的地位,影响着股价波动。因此,准确找出影响农业上市公司经营绩效的因素,并对其合理分析运用,对于在经济新常态下促进我国农业上市公司发展、提高经营效率,进而达到实现带动我国现代化农业发展的目的都至关重要。

目前在对农业上市公司的评价指标体系上,国内已有许多学者进行了相关的科学研究,多数通过运用定量的方式进行分析评价。但是,已有的评价成果仍存在着诸多局限性,在众多的评价方法上也都存在着各自的缺陷。例如,现代比较流行的模糊综合评价法在确定因素权重时具有主观性,而且很难去确定隶属的函数,特别是在多目标评价模型中,确定每个因素的隶属函数较为困难;层次分析法定型成分过多,信服度不强,不能提出新的有效方案;TOPSIS法虽然可以对已有对象优劣分析,但是过分依赖于比较标准。在样本选取方面,与传统农业紧密相关的农林牧渔服务业和农副食品加工业没能放入待评价的样本中。并且在评价过程中,更多的注意力放在了对公司经营效率的分析和总结上,在不同地域、不同行业上缺乏探索。由于存在着上述不同的的缺点和短板,本文试图突破原有研究的局限,通过使用因子分析的方法从多方面建立较为丰富的评价指标体系,力图使得评价方法更为容易施行、评价内容更为全面、评价结论更为客观。

二、研究综述

目前,我国农业上市公司的经营绩效已经吸引了众多学者的关注和研究,并且取得了一定的成就。许彪和卢凤君等在早先的对农业上市公司经营绩效的研究中,首次使用因子分析的方法考察了农业上市公司的营利、偿债、营运、成长和股本扩张五方面能力,对公司整体的经营绩效进行了分析总结。徐雪高建立了经营能力、偿债能力、营利能力为主的指标体系,通过使用层次分析和功效系数的方法,得出了农业上市公司经效率的得分,并给出了农业上市公司总体绩效不理想、过分注重单方面能力的结论。彭源波在对农业上市公司经营绩效的分析中得出,农业上市公司普遍存在着背农现象,在主营收入上和可持续营利能力方面表现较差,公司发展方式过于单一。黎东升、秦志岗使用因子分析与突变级数法相结合的方法,分析评价了我国60家农业类上市公司的经营管理能力并得出合理排名,指出了公司的成长能力、现金保障能力、股本扩展能力等发展能力是制约公司经营绩效的主要原因,公司应重点提高资金使用能力。朱丽莉、王怀明运用因子分析法对我国46家农业上市公司进行了得分排名比较,并从农业上市公司公司的营利因子、债偿因子、股本扩张能力因子、成长因子、资产管理因子、流动因子六个方面进行了综合分析。冷建飞、王凯收集了农业上市公司近三年的财务数据,运用动态多指标评价的灰色关联分析法算出不同公司的关联系数、各指标和各年度权重,基于此从公司的营利能力、运营能力、偿债能力和成长性方面进行了分析。孟令杰、丁竹运用DEA效率分析法分别从资产类指标、获利类指标两方面入手,对公司的生产经营效率进行了分析,并指出了经营能力、营利能力、成长能力等三个影响因素对公司生产经营效率的影响情况。顾文、何宜强在对农业上市公司进行分析时也得出了与上述相似的结论,但没有对农业上市公司的属性与不同公司所存在的差别特点进行深入探讨。

本文借鉴了前人所取得的成果,基于上市企业的筹资管理、投资管理、营运管理、收益分配管理等方面的理论,运用因子分析方法建立了以营利能力、偿债能力、营运能力以及发展能力为主的评价指标,对农业上市公司的经营绩效进行排序,并从行业、地域、影响因子等方面展开多方位分析,试图为农业上市公司经营效率的提升提出可靠性建议。

三、研究设计

(一)样本选择

本文选择截至2016年年底在沪深两市上市的85家农业类上市公司作为总体分析对象,其中除了传统的农、林、牧、渔业,还加入了农、林、牧、渔服务业和农副产品加工业的上市公司。由于上市公司的数据存在可获得性和可比性,去除了财务状况或其他状况异常的ST股农业类上市公司、*ST股农业类上市公司和数据难以获得的公司,最后选取了51家农业上市公司的财务数据作为分析样本,样本来源于各企业的年度财务报表以及证券之星网。

(二)研究方法

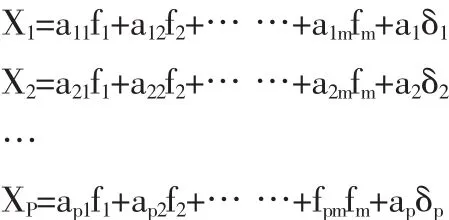

因子分析的主要原理是通过比较各变量相关性大小然后分组,使得相关性较高的不同变量聚为一类,但形成的不同组内的变量相关性较低,每一类变量代表了一个基本结构,称作公因子。目的在于用更少的因子更多地反映原始资料所包含的信息。形成的因子可以更清晰明了地反映研究对象的本质。该模型也称为R型正交因子模型,其矩阵形式为:X=AF+δ。其中,F称为X的公共因子或潜因子,矩阵A称为因子载荷矩阵,δ称为X的特殊因子。

因子分析的数学模型为:

主要操作步骤包括:(1)将原始数据标准化;(2)建立变量的相关系数矩阵R;(3)求出R的特征根与对应的特征向量,并确定因子数量;(4)写出因子载荷矩阵A;(5)对A实行方差最大正交旋转;(6)计算因子得分并给出排序。

(三)经营绩效衡量指标

在确定上市公司经营绩效评价指标时,应该按照指标相关、易操作、简洁明了的基本原则,并且为了保证评价结果能够全面、可信地反映公司的真实经营状况,需要系统地考察包括偿债能力、营利能力、运营能力和成长能力在内的多方面的能力。依据国内通用的财务报表和统计报表为基础来设置相关指标,以便于其他需要了解公司财务状况的使用者横向比较,坚持定性分析和定量分析相结合的方式,做到正确反映公司整体系统和内部之间存在的数量特征,方便今后的综合分析与评价。

本文构建的指标体系主要从上市公司的营利能力、资产管理能力、债偿能力、企业发展能力四个方面来对公司的经营绩效进行评价。其中营利能力主要包括的指标为每股收益X1、净资产收益率X2、净利率X3;资产运营能力主要包括的指标为应收账款周期律率X4、总资产周转率X5;债偿能力主要包括的指标为流动比率X6、速动比率X7、资产负债率X8;企业发展能力主要包括的指标为总资产增长率X9、净利润增长率X10,如表1所示。

表1指标选取与命名

四、实证分析

(一)因子分析

本文运用SPSS22.0进行因子分析,首先要做数据的合适度检验,判断数据KMO值和Bartlett球体检验是否具有相关性,进而确定是否适合做因子分析。一般来讲,当KMO值大于0.6时适合做因子分析,并且越接近于1合适度越高。

由表2的KMO值和Bartlett球体检验发现,KMO值为0.624大于0.6,通过了抽样充足度的检测,比较适合做因子分析。另外,Bartlett球体检验卡方统计值为333.435,卡方统计值显著性水平为0.000小于0.05,,相关系数矩阵不是单位矩阵,意味着原始数据具有相关性。由此可知,所选样本适合进行因子分析。

表2 KMO和Bartlett的检验

通过主成分分析法计算出公因子特征值、贡献率与累计贡献率。由表3可以得知,前四个公因子的特征值均大于1,并且累计贡献率达到了81.886%,说明这四个公因子可以有效地反映原始样本所包含的信息,所以提取前四个公因子代替其他因子来对问题进行分析研究。

表3 解释的总方差

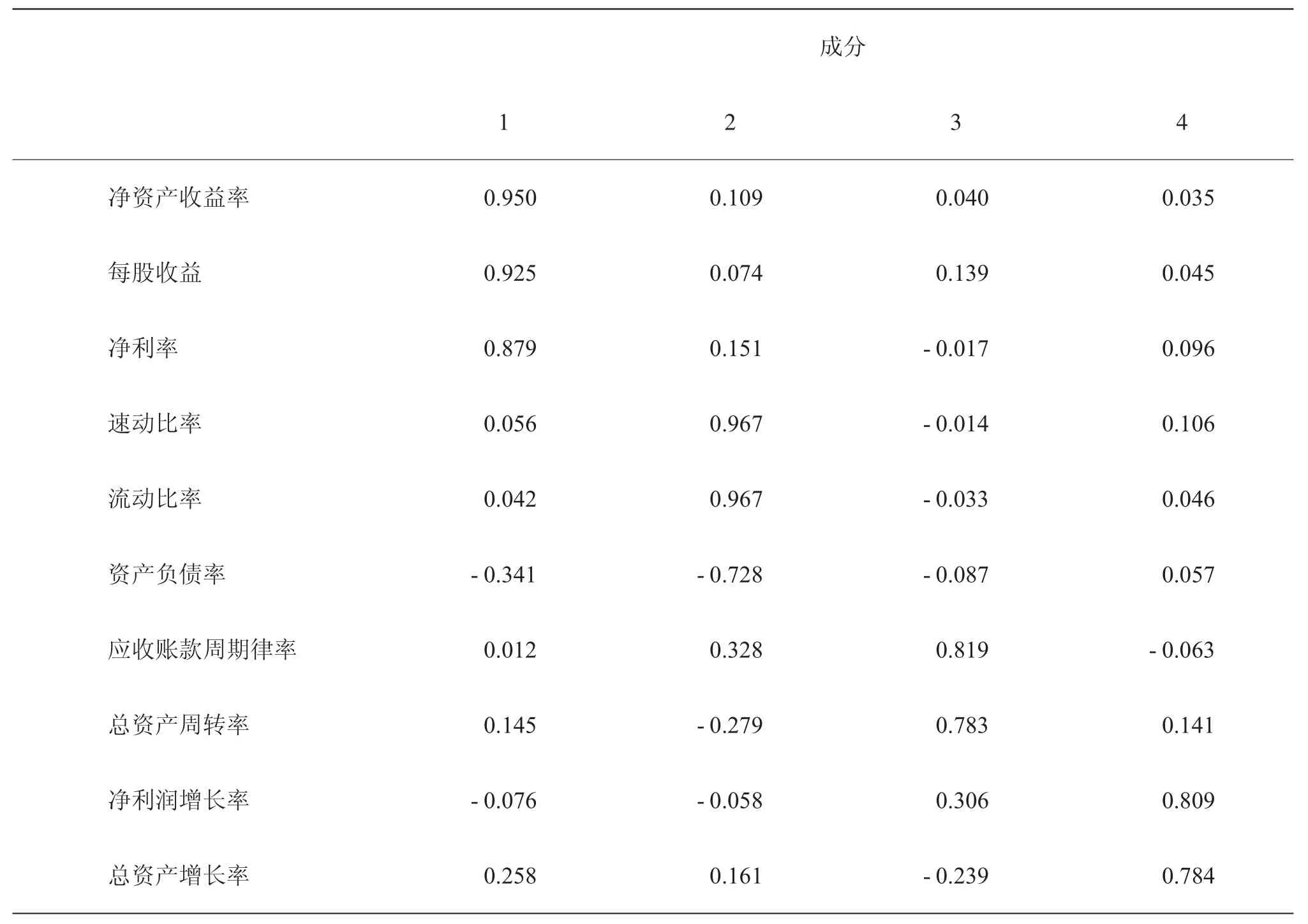

根据表4旋转后的因子载荷矩阵可以得知,净资产收益率、每股收益、净利率在公因子1上的载荷值比较高,反映的是企业在现有资产上获取利润的能力,可以命名为营利能力;速动比率、流动比率、资产负债率在公因子2上的载荷值比较高,反映的是企业偿还到期债务的能力,可以命名为债偿能力;应收账款周期律率、总资产周转率在公因子3上的载荷值比较高,反映的是企业在一段时间内的资产运转效率,可以命名为资产运营能力;净利润增长率、总资产增长率在公因子4上的载荷值比较高,反映的是企业未来的发展扩张前景,可以命名为企业发展能力。

根据公因子的贡献率及成分得分系数矩阵,可以得出我国农业上市公司经营绩效评价模型为:

表4旋转后的因子载荷矩阵

其中,F代表公司经营绩效综合评价得分,Ki为各公因子提供信息的贡献率,Xi为各变量,λi为各变量的得分系数。

依据上面所描述的模型对所选取的样本公司进行综合绩效分析,并按照各自所得分数的大小进行排序,结果如表5所示。

(二)绩效分析

1.综合分析

通过表4可以发现,在分析的51家农业类上市公司中,得分为正数的上市公司共有29家,包括中水渔业、新希望、普莱柯、唐人神、绿庭投资等,这些公司的经营绩效较好;相反,得分为负数的上市公司共有22家,包括中粮生化、益生股份、壹桥海参、民和股份、香梨股份等,这些公司的经营绩效则较差,其中排名第一的香梨股份与排名最后的中粮生化得分差距明显,说明现阶段我国农业类上市公司发展水平参差不齐,优劣分化水平较为明显。

2.行业、地域、影响因子分析

从所属行业来看,渔业上市公司6家,经营绩效平均得分为0.123;传统农业上市公司9家,经营绩效平均得分为-0.026;农副食品加工业上市公司14家,平均得分为0.118;农、林、牧、渔服务业上市公司11家,经营绩效平均得分为0.021;畜牧业上市公司10家,经营绩效平均得分为-0.187;林业上市公司2家,经营绩效平均得分为0.063。在所有行业中,渔业上市公司和农副食品加工业上市公司经营绩效平均得分位居前两位,经营绩效较好;畜牧业上市公司和传统农业上市公司经营绩效平均得分位居后两位,经营绩效较差。造成这一现象的主要原因是在传统产业链中,排前两名的渔业和农副食品加工业位于产业链的中上游,可以较好地分散风险。并且两者都具有较为丰富的资源和产品需求。对于渔业来讲,近年来各地普遍重视开发渔业资源,渔业公司更好地树立了品牌优势;而农副食品加工业在行业中一直都具有较高的产品需求,并且逐年增加,成长性很高。排名后两者则是由于行业的产品过于单一,多为原始产品,无附加产值,而且行业的内部竞争激烈,企业科技实力不足。但第一名与最后一名的分差并不大,体现了我国各行业农业上市公司的经营水平比较相近。在经营绩效得分排名前15名中,农副食品加工业最多,有5家上市公司,主要的原因是农业行业本身存在着弱质性,在整个农业产业链中,农副食品加工业处在中游,农业行业固有的弱质性对其影响较小,并且其本身也不过分依赖于自然情况的好坏,从而具有较好的成长能力。在经营绩效得分排名后15名中,农副食品加工业同样占据了较大比例,共有4家上市公司,这说明目前我国同行业的农业上市公司经营绩效差距明显、管理经营水平参差不齐。

从所属地区来看,西南地区仅有一家公司,具有较大偶然性,所以暂不考虑。在其他地区中,华北地区经营绩效平均得分为0.199,得分最高,经营绩效较好;而华东地区经营绩效平均得分为-0.127,得分最低,经营绩效较差;西北、华中、华南、东北地区的得分分别为 -0.035、0.026、0.121、0.13。综合来看,各地区的得分差距并不大,说明我国农业类上市公司在不同地区的经营绩效较为接近。

表5 我国农业类上市公司经营绩效得分排名表

从影响因子来看,包括企业的营利能力、偿债能力、营运能力和发展能力,由不同的公司在不同因子下的排名和综合绩效排名可以发现,综合排名靠前的公司,如新希望、正邦科技,在营利能力、偿债能力上得分较高排名靠前,均位于前10位。但在营运能力和发展能力上得分较低排名靠后,均位于后10位;类似的,综合排名靠后的公司,如壹桥海参、香梨股份在营利能力和发展能力上得分较高排名靠前,却在偿债能力、营运能力上得分较低、排名靠后。这说明各农业类上市公司内部结构发展不均衡,存在着各自的缺陷。

五、对策与建议

通过分析结果可以发现,现阶段我国农业类上市公司各公司的总体发展水平参差不齐,公司内部结构发展不均衡,不同地区不同行业的经营绩效差距不大,但同行业同地区差距明显。结合以上研究提出以下几点建议。

(一)加强公司管理,提升综合实力

规范公司管理结构,着重落脚于管理模式的创新,解决以往效率低下的难题。完善股本结构、构建股权制衡机制、优化股权,使投资主体多元化,增加竞争意识,利用股权激励的方法,使得公司得以健康平稳发展。通过在行业内设立监督系统,对已经出现或者可能出现经营绩效问题的农业上市公司施行重点监督,对特别处理的上市公司进行行业内改造和完善,并力求寻找到更深层的原因。合理结合自身资源和科技优势,深度发展自身的主营业务,培育核心竞争,同时要多元化发展避免背农现象的发生。

(二)增加惠农政策,营造良好环境

农业由于受到自然风险与市场风险的双重威胁具有弱质性,特别是在发展中国家尤为明显。农业上市公司经营绩效不佳的根本原因来自于农业行业本身的弱势,因此,各级政府应加大对农业的支持力度,制定相应政策和财政扶持,包括农业扶持政策、规范市场秩序、税收优惠、收入补贴等。增加对农业基础设施的投入,加快农业产业化、农业保险进程,在货币政策和稳定农产品价格方面进行调整和改进,为农业营造良好的发展环境。

(三)发展科技公司,促进农业进步

增加科技型农业公司的数量,带动农业发展进步。农业上市公司应加大对科学技术投入的力度,可以通过战略合作的方式提升企业的自主创新能力,提高农业的科学技术转化率。整合资源,确定具有现代化农业特色的创新项目和产品开发。营造良好的内部和外部环境,吸引高科技型人才从事科技农业创新,带动农业公司的科技化进程,利用科技型农业公司的引领作用实现科技兴农。

参考文献:

[1]许彪,卢凤君,傅泽田,侯丽薇.农业类上市公司经营绩效评价[J].农业技术经济,2000,(6):36-39.

[2]徐雪高.农业上市公司真实经营业绩的综合评价[J].贵州财经学院学报,2006,(5):38-42.

[3]彭源波.基于因子分析法的我国农业上市公司经营绩效评价[J].生产力研究,2012,(1):82-84,175.

[4]黎东升,秦志岗.基于因子分析的农业类上市公司竞争力突变综合评价[J].农业技术经济,2011,(2):96-101.

[5]朱丽莉,王怀明.农业上市公司经营绩效的因子分析[J].南京农业大学学报:社会科学版,2004,(4):39-43.

[6]冷建飞,王凯.农业上市公司管理层收入对公司盈利的影响——基于面板数据模型的分析[J].中国农村经济,2007,(11):66-71.

[7]孟令杰,丁竹.基于DEA的农业上市公司效率分析[J].南京农业大学学报:社会科学版,2005,(2):39-43.

[8]常健.公司治理与财务报表重述关系的实证研究[D].沈阳:东北大学,2007.

[9]彭晓洁,高梦捷.基于因子分析法的农业类上市公司经营绩效评价[J].财经问题研究,2014,(11):68-73.

[10]艾雪.农业上市公司绩效评价——来自A股的数据[J].上海农业学报,2016,(6):150-154.

[11]张晓丹.财税补贴政策对我国农业上市公司经营的影响[J].农业经济,2016,(6):84-86.

[12]白天.基于股权激励机制的上市公司经营绩效分析[J].价值工程,2016,(1):31-34.

[13]陈龙洁,陈炫任.政府补贴对农业类上市公司债务融资能力的影响分析[J].新经济,2016,(Z1):26.

猜你喜欢

西北林学院学报(2022年5期)2022-10-04

西北林学院学报(2022年4期)2022-08-02

现代装饰(2022年3期)2022-07-05

海峡姐妹(2020年5期)2020-06-22

英美文学研究论丛(2020年2期)2020-02-06

华人时刊(2018年17期)2018-11-19

海峡姐妹(2017年3期)2017-04-16

商场现代化(2016年12期)2016-06-06

都市丽人(2015年4期)2015-03-20

现代企业(2015年2期)2015-02-28