CEO性别、产权性质与公司过度投资行为

2018-04-12 01:49:15许晓芳

财经论丛 2018年4期

许晓芳,沃 健 ,方 略

(1.华东交通大学经济管理学院,江西 南昌 330013;2.浙江财经大学东方学院,浙江 海宁 314408;3.华东交通大学国际学院,江西 南昌 330013)

一、引 言

现代企业所有权和管理权分离,经理人控制着资源配置权,掌握着处于核心地位的投资决策权,对于公司的生存与发展方向具有重要的影响作用(姜付秀等,2009[1])。自Berle and Means(1932)[2]的开创性研究以来,包括投资行为在内的管理者行为引起了学者们极大的关注(Jensen and Meckling,1976[3];Shleifer and Vishny,1989[4])。针对我国上市公司的过度投资行为,已有文献主要从制度环境(杨华军和胡奕明,2007[5];辛清泉等,2007[6])、公司治理(Richardson,2006[7];魏明海和柳建华,2007[8])、融资方式(童盼和陆正飞,2005[9])、会计信息质量(Biddle and Hilary,2006[10];Biddle et al.,2009[11])等角度进行了深入研究。但长期以来,众多学者将研究重点集中在管理者投资行为上,而公司管理者个人特征所可能产生的影响并没有得到足够的关注。既有文献往往把管理者视为同质的,而忽略了管理者的异质性,这与现实不相符合。不同的人口背景特征可能会使其个人投资行为表现出较大差异,公司管理者同样受到自身人口背景特征的影响。

相关文献研究已表明,性别作为管理者最重要的个人特征之一,会对其公司投资行为产生重要影响(郭敏华等,2005[12];谭松涛和王亚平,2006[13];Faccio et al.,2013[14];金智等,2015[15];孙亮和周琳,2016[16],等等)。但从高管性别差异角度对公司投资行为影响的研究并未得出一致结论。大部分研究证实,女性高管由于过度自信程度更低、风险规避程度更高,从而能够减少过度投资,投资效率更高(祝继高等,2012[17];金智等,2015[15];孙亮和周琳,2016[16]);少量研究却显示高管性别与公司投资效率之间不存在显著的相关关系(Sunden and Surette,1998[18];张兆国等,2013[19])。此外,女性高管更加规避风险,能够带来更高的投资回报,即女性比例高的公司,其公司业绩表现更好(Erhardt et al.,2003[20]);但由于女性高管更加规避风险,往往会导致投资不足(郭敏华等,2005[12])。不过,也有研究认为女性高管投资程度可能高于男性,甚至更有可能存在过度投资(谭松涛和王亚平,2006[13])。

纵观现有文献,在研究中大都对管理层性别进行了平均化,即用整个管理层或者董事会的平均性别(是否有女性或者女性比例)来进行衡量,这难免与实际不相符:包括投资在内的公司重大决策往往掌握在最高决策层手中,性别平均化后很可能完全失去了它本身所代表的含义。CEO作为公司最高决策者,掌握着公司包括投资决策在内的财务决策权,对公司投资行为的影响在众多管理者中更为突显。同时,考虑到不同性别的高管其风险规避程度、道德水平、自信程度等方面的差异,对于投资过度程度方面的影响可能会更加明显。基于此,本文从CEO性别的角度来研究公司的过度投资行为,以此来验证不同性别的CEO在公司投资过度的程度和倾向上存在的差异。研究发现,女性CEO可以在一定程度上降低国有上市公司的过度投资程度,但CEO性别不会对公司的过度投资倾向产生重要影响。

本文可能的贡献在于:一是拓展了现有高管背景特征和企业投资理论的研究视角,选择了CEO性别而非高管层的平均性别这个角度来研究公司的过度投资行为并得到了新的结论;二是考虑了我国特有的制度背景,研究了不同产权属性下CEO的性别特征对公司过度投资行为的影响,这可能为我国公司产权的进一步优化改革提供一定的借鉴意义;三是可以为上市公司高管的选择,尤其是女性高管的聘用提供证据支持,以满足完善公司治理结构并提升女性社会经济地位的需求。

二、理论分析与研究假设

首先,现代公司代理理论表明,股东与债权人、股东与管理者之间的代理冲突均会对公司的投资行为产生影响。从股东与债权人之间的代理理论来看,Jensen and Meckling(1976)[3]指出,股东与债权人之间的代理冲突往往会对公司的投资决策产生重要影响,表现为资产替代和投资不足。由于股东和债权人之间存在信息不对称问题,股东在进行投资决策时往往从自身财富最大化角度进行考虑,可能侵占债权人资金而投资于一些高风险的项目。投资一旦成功,则能够获得高额的收入,投资一旦失败,基于现代公司制度的有限责任,并不一定需要偿还高风险投资带来的所有损失,即债权人需要承担投资失败的大部分风险却不能分享投资成功的任何财富,股东却可以获得投资成功的所有财富却不用承担投资失败的所有风险,所以,股东或经理人具有以“低风险”债务资金从事高风险投资的倾向,借此实现财富从债权人向股东的转移,称为资产替代,在一定意义上也可以看成是过度投资。股东与债权人之间的代理冲突导致了资产替代(投资过度),而这与股东或经理人的道德水平有关,因他们在债权人不知情的情况下,投资于高风险项目减少了债权人可能的收益(童盼和陆正飞,2005[9])。因此,股东或经理人道德风险会导致公司发生过度投资。

从股东与管理者之间的代理理论来看,Jensen(1986)[21]指出,现代企业所有权和管理权的分离使得公司的所有者(委托人)与公司的管理者(经营者)之间因目标不一致而不可避免地发生代理成本。拥有公司管理权的管理者可能将公司的资金投资于能够给其自身带来收益却损害公司价值的非盈利项目,管理者的这种自利动机往往会导致其进行过度投资,这些自利动机包括进行在职消费(Jensen,1986[21])、建造商业帝国(Stulz,1990[22])、壕堑防御(Shleifer and Vishny,1989[4])等。所以,从股东与管理者之间的代理理论角度来看,管理者出于自利动机,可能导致公司过度投资,使得公司投资偏离公司最优投资规模。

综上,管理者的道德风险和自利行为会导致公司的过度投资行为。而以往研究表明,不同性别的管理者其道德风险和自利性存在显著差异。“社会导向型”的女性往往比“自我导向型”的男性表现出更高的无私性(Eckel and Grossman,2008[23]),出于自利动机的行为更少(Arlow,1991[24]),具有更高的道德水平(Dreber and Johannesson,2008[25])。同时,Skinner and Sloan(2002)[26]检测了不同的领导方式如何影响个人和群体的道德决策,发现更活跃的领导能力能够导致道德决策更加一致,而特别擅长交际并能采取两愿和参与式方法的女性董事能够引导整个董事和公司的管理做出更道德的决策。因此,结合组织行为学、社会心理学、领导学方面的研究,从代理理论的角度来看,我们可以认为女性CEO能够减少公司的过度投资,包括过度投资的发生及程度。

其次,从会计信息的质量和稳健性与公司投资效率的角度来看,众多研究表明,财务信息质量与公司投资效率正相关,财务会计信息质量越高,公司发生投资过度的程度越低。一是因为高质量的财务信息可以减少公司的逆向选择所导致的流动性风险和信息不对称;二是因为高质量的财务信息可以更好地反映和监督公司经营行为,约束管理者行为(Bushman and Smith,2001[27]),防止管理者由于信息不对称所导致的侵占投资者利益的不道德行为,抑制管理者自利动机而损害公司价值的投资动机(Biddle and Hilary,2006[10];Biddle et al.,2009[11]),减少过度投资而提高投资效率(Bushman and Smith,2001[27])。而作为财务信息的提供者,管理者的个人特征也会影响财务信息的质量,女性管理者往往由于提供的信息更具有信息含量、更不会进行盈余管理、财务重述更少等而具有更高的信息质量(Heminway,2007[28])。针对中国上市公司的研究,我国学者况学文和陈俊(2011)[29]发现,女性董事能够使得其所在公司提高审计质量要求,而高质量的审计在一定程度上能够提升财务信息质量,增加财务报告的信息含量;王霞等(2011)[30]也证实,与CFO为男性的公司相比,CFO为女性公司的会计信息质量更高。此外,会计稳健性可以有效抑制公司的过度投资(杨丹等,2011[31]),而女性管理者往往具有更为稳健的会计信息(张兆国等,2013[19])。可以推测,女性CEO较男性CEO提供了更高的会计信息质量和更为稳健的会计信息,因此,过度投资的程度更低。

最后,从男性和女性风险规避和过度自信角度来看,众多研究表明,管理者的过度自信常常导致他们的过度投资行为(王霞等,2008[30])。男性和女性在投资决策时,存在显著差异,男性往往表现得过度自信导致高估自身能力而低估了投资风险(郭敏华等,2005[12]),从而更容易发生过度投资行为,过度投资的程度也更高。女性比男性更为谨慎、更加规避风险(许晓芳和方略,2013[32];Huang and Darren,2013[33]),她们在进行投资决策时往往会更加谨慎,会更害怕承担投资过度带来的破产风险和离职风险,因此,会更加避免公司过度投资行为(祝继高等,2012)[17]。

基于以上理论分析,提出本文的研究假设H1:

与男性CEO公司相比,女性CEO公司的过度投资程度更低。

在中国特有的产权制度下,不同的产权属性会对公司投资具有不同的融资约束从而影响CEO性别差异的过度投资程度。在国有控股公司中,由于预算软约束的存在导致其融资约束力更弱,即使企业业绩下滑也可以通过政府拨款、财政补贴或更低利率、更少限定条款的银行贷款获取足够的资金(Brandt and Li,2003[34]),这就为管理层自利行为提供了后续保障,因所有者的缺位,使得国有控股公司的管理层拥有企业的实际控制权,他们为追求自身利益最优往往倾向于利用约束力弱的资金进行过度投资(辛清泉等,2007[6]),即为男性CEO过度投资提供了足够的资金,促使他们更加可能发生过度投资行为,可以进行的过度投资程度也会更高。

另一方面,在国有控股公司中,政府出于政治目标的需要,往往会将政治目标通过对公司经营决策的干预来内置于公司投资活动中,从而导致过度投资。即国有控股公司中,由于政府的干预而存在着较多的投资过度行为(方红星和金玉娜,2013[35]),女性CEO抑制投资过度的作用可能会更好地体现出来。而在非国有控股公司中,融资约束相对较“硬”,公司投资决策更多的是市场经济行为而不是政治行为,他们的投资行为受到融资约束的影响较大,即使男性CEO具有更高的过度投资倾向,但碍于没有足够的资金支持,也很难做出过度投资的行为,女性CEO抑制公司过度投资程度的作用会被削弱。因此,女性CEO公司的过度投资程度较低这一现象在国有控股公司中更为显著,而在非国有控股公司中表现较弱。

基于以上理论分析,提出本文研究假设H2∶

CEO为女性公司的过度投资程度更低这种关系在(非)国有控股公司中较(弱)强。

三、研究设计

(一)样本选择与数据来源

本文选择中国A股上市公司1999~2012年度数据作为初始样本*从CSMAR数据库能够获得的CEO性别和公司治理等方面数据的最早年份为1999年,本文将1999年作为起始年份。,剔除金融行业的观测值;为了避免公司上市初期经营的不稳定性和财务报表的不准确性,剔除了上市未满一年(即12个月)的样本;此外,还剔除了变量值缺失的样本。最终得到17718个观测值。为避免极端值对研究结论的影响,对所有连续变量进行1%和99%分位的Winsorize处理。本文所使用数据除市场化指数来自樊纲等编著的《中国市场化指数——各地区市场化相对进程2013年报告》,缺失CEO数据来自手工搜集之外,其他数据均来自CSMAR数据库和RESSET金融研究数据库。

(二)模型与变量定义

本文研究CEO性别对公司过度投资的影响,借鉴Richardson(2006)[7]的研究将投资(TotalInv)分为维持性投资(MainInv)和新投资(NewInv),得到公式1:

TotalInvt=MainInvt+NewInvt

(公式1)

公式1中,TotalInvt是公司t年的总投资,参照姜付秀等(2009)[1]、申慧慧等(2012)[36]等的做法,将总投资界定为公司全部的资本支出与进行现金收购的支出之和,再扣除公司出售资产的收入之后的金额。MainInvt是公司t年的维持性投资,用折旧和摊销来代替,界定为“固定资产折旧”“无形资产摊销”和“长期待摊费用摊销”三者之和再除以年初总资产之后的值。NewInvt表示t年的新增投资额。

NewInvt=β0+β1Growtht-1+β2Levt-1+β3Casht-1+β4Firmaget-1+β5Sizet-1+

(模型1)

本文进行模型1回归时,采取两种方法来计算NewInv,第一种方法是参照姜付秀等(2009)[1]、杨丹等(2011)[31]的做法,按照公式2计算的NewInv1;第二种方法是参照杨华军和胡奕明(2007)[5]等的做法,按照公式3计算的NewInv2。

NewInv1=[(购建固定资产、无形资产和其他长期资产支付的现金+取得子公司及其他营业单位支付的现金净额+权益性投资所支付的现金+债权性投资所支付的现金-处置固定资产、无形资产和其他长期资产收回的现金净额)]-(固定资产折旧+无形资产摊销+长期待摊费用摊销 )]/年初资产总额

(公式2)

NewInv2=(购建固定资产、无形资产和其他长期资产支付的现金-处置固定资产、无形资产和其他长期资产收回的现金净额)/年初资产总额

(公式3)

为检验CEO性别与过度投资程度的关系,进一步建立模型2:

OverInv=β0+β1CEOgender+β2CEOage+β3NSOE+β4Market+β5First+β6Lev+

β7Gshare+β8Bsize+β9Indp+β10Dual+β11Size+β12ROA+β13TobinQ+

γ∑YearDum+δ∑IndDum+ε

(模型2)

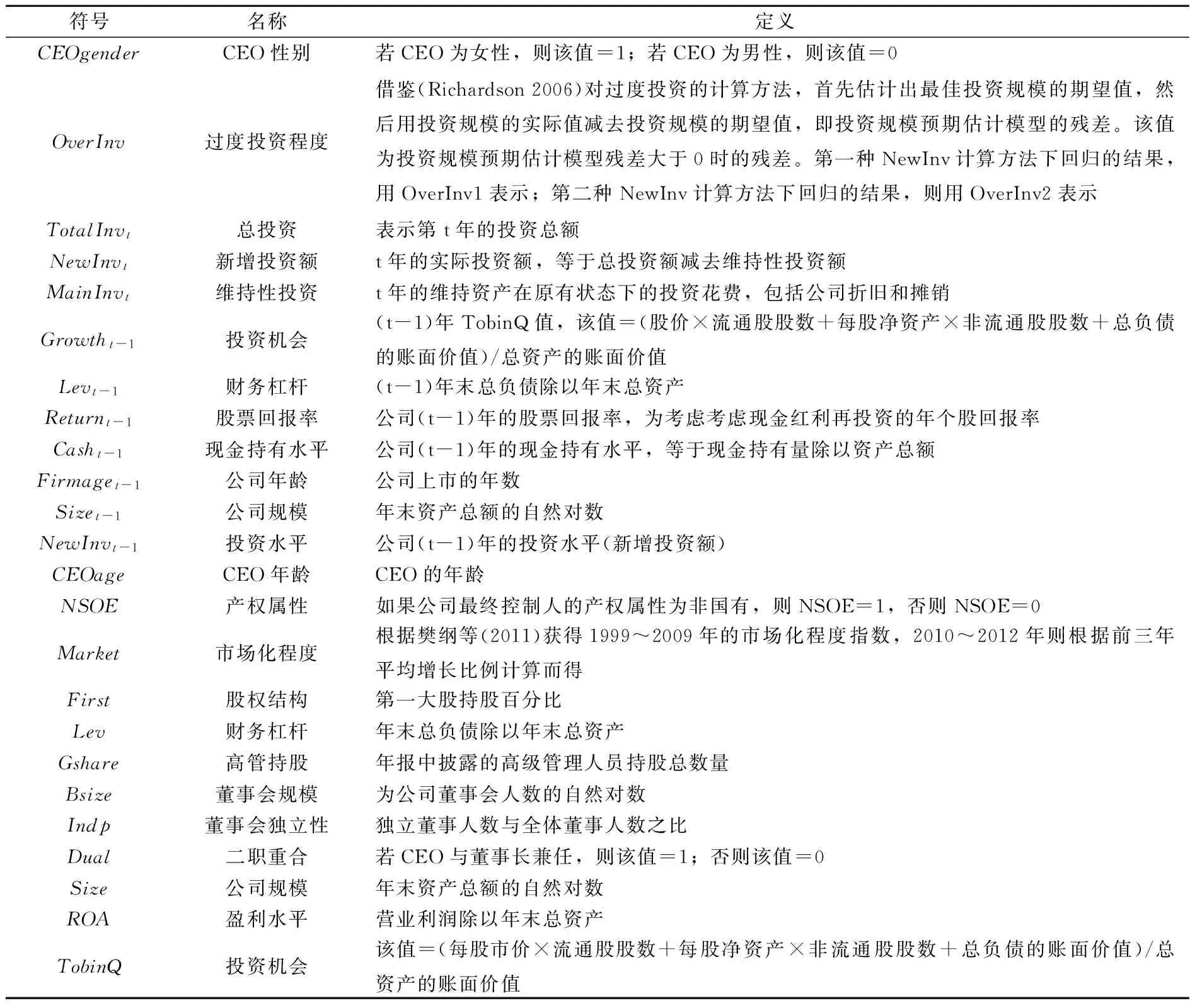

本文主要变量名称及定义如表1所示:

表1 变量名称及定义

四、描述性统计

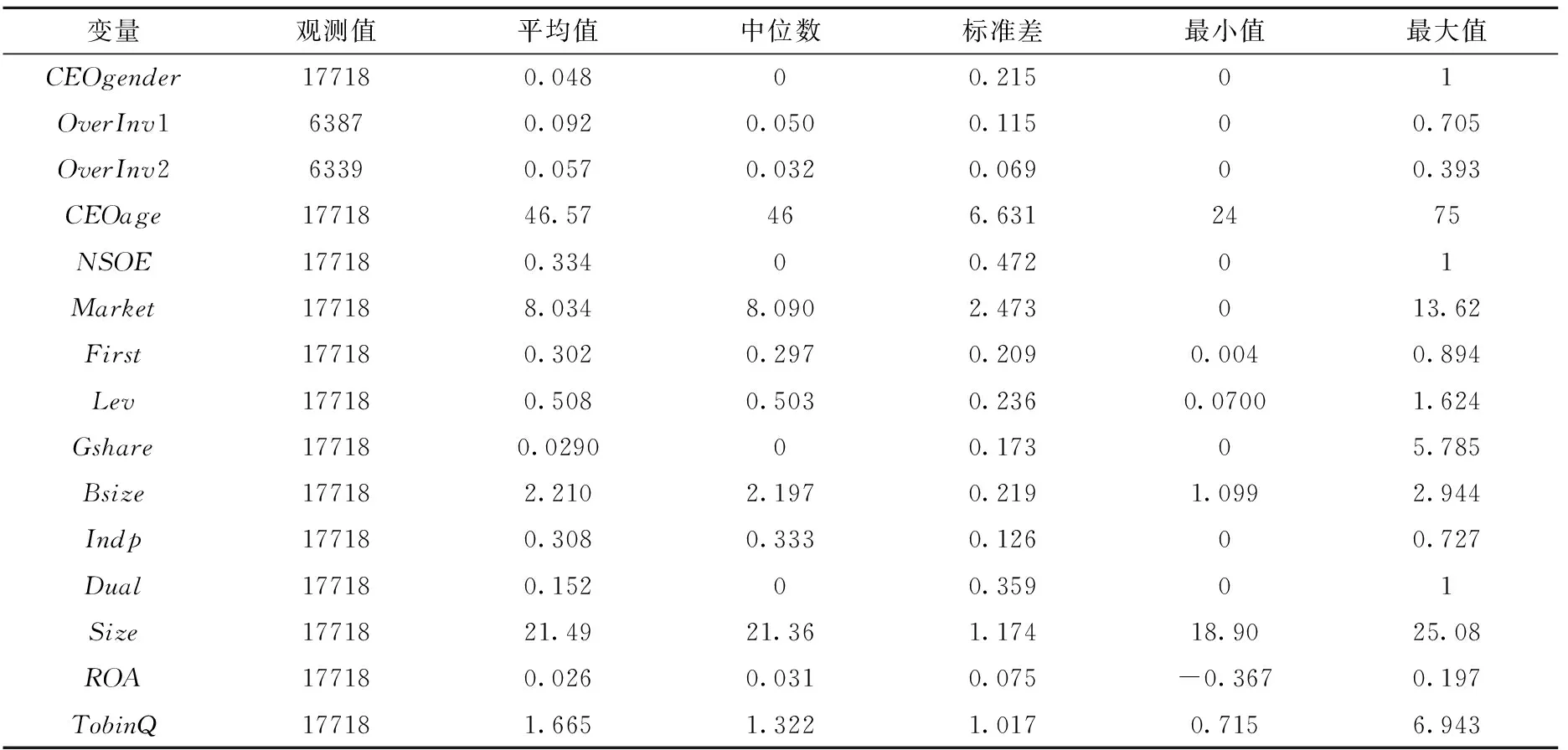

表2报告了本文主要变量的描述性统计结果。CEOgender的均值为0.048,在样本公司中,只有大约5%的公司年度里CEO为女性,这表明对于CEO这种公司高级管理职位而言,女性比例依然非常小。OverInv1(OverInv2)的平均值为0.092(0.057),最大值分别为0.705和0.393,说明我国上市公司存在着过度投资程度较大的现象。两种方法计算下,过度投资规模占资产的比例平均为9.2%和5.7%;NSOE的均值为0.334,说明非国有控股公司样本大约占全部样本的33%左右,表明我国A股上市公司大部分仍然是国有控股公司。

表2 变量的描述性统计

本文还考察了变量间的相关系数*限于篇幅,相关系数表略,作者备索。,从CEO性别与过度投资程度的关系来看,无论是Pearson相关系数还是Spearman相关系数,CEO性别与过度投资程度OverInv1之间的相关系数均不显著,而CEO性别与过度投资程度OverInv2之间的Spearman相关系数却显著为正,说明女性CEO是否有助于降低公司过度投资程度并不确定,有待于进一步的实证检验。

五、实证结果与分析

(一)实证结果与分析

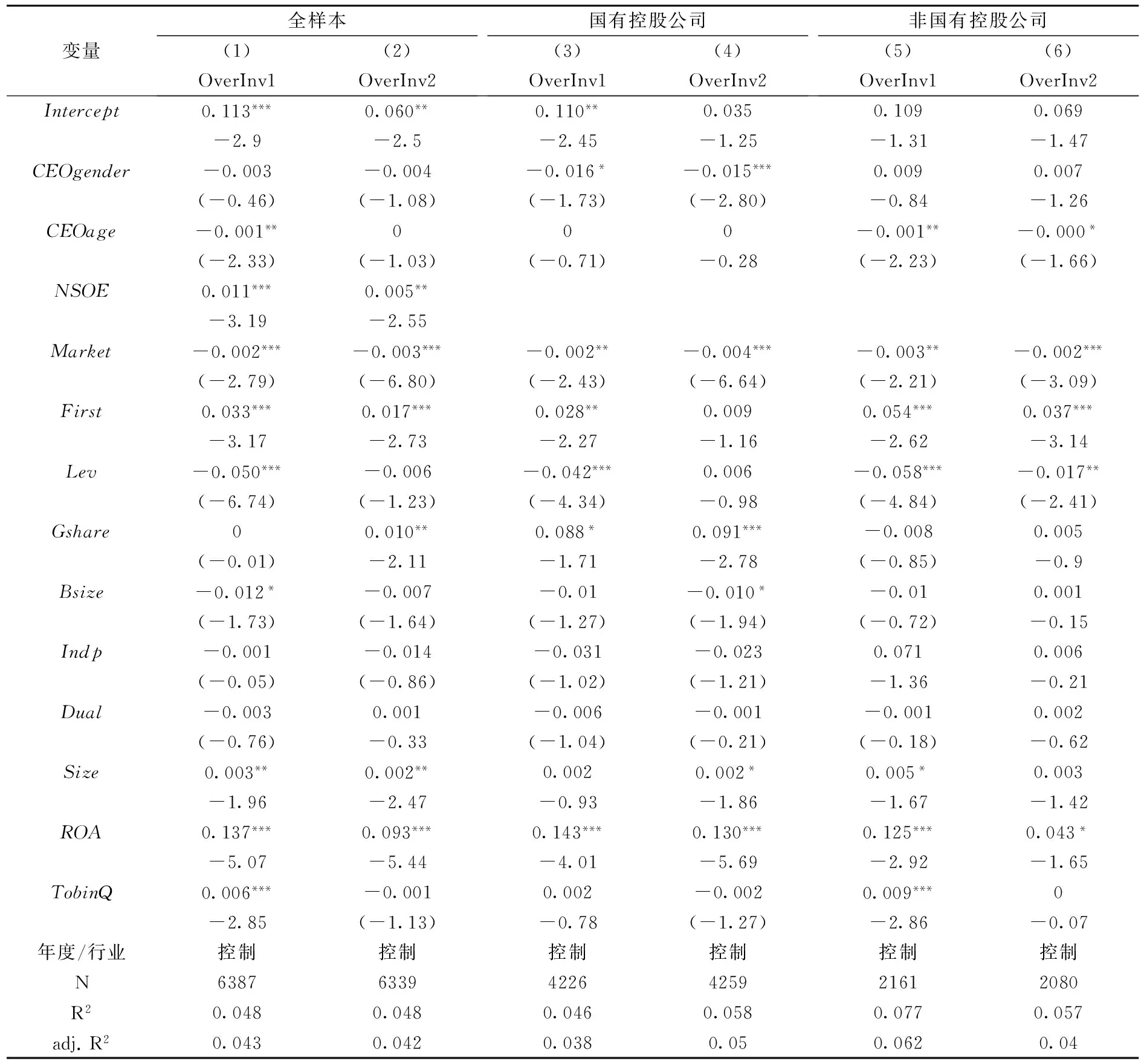

表3报告了模型2的回归结果,主要分析了CEO性别对过度投资程度的影响。从全样本回归结果来看,CEOgender与OverInv1、OverInv2的回归系数均为负但不显著,即没有证据表明CEO性别会对公司过度投资程度产生显著影响,这与前文研究假设H1不完全相符,其可能的原因是不同产权性质中CEO性别对过度投资程度的影响不同且相互抵消了。从国有控股公司样本回归结果来看,CEOgender与OverInv1、OverInv2的回归系数均显著为负,分别为-0.016和-0.015,并分别在10%和1%水平上显著,说明CEO为女性的国有控股公司较CEO为男性的国有控股公司而言,其过度投资程度显著更低;而从非国有控股公司样本回归结果来看,CEOgender与OverInv1、OverInv2的回归系数并不显著,CEO性别不会对非国有控股公司过度投资程度产生显著影响,即女性CEO具有更低的过度投资程度这一关系在非国有控股公司中更弱,这与前文研究假设H2基本相符。

综合来看,CEO性别会对公司的过度投资行为产生重要影响,但在不同产权性质下具有不同的表现,在国有控股公司中,女性CEO可以显著降低公司的过度投资程度,而非国有控股公司中,没有证据表明CEO性别会对其过度投资程度产生显著影响。

表3 CEO性别与过度投资程度回归结果

注:括号内是对应变量的 t 检验值,其中*、** 、*** 分别表示在 10%,5%,1%水平显著。

(二)稳健性检验

为了保证研究结论的稳健性,本文还从以下几个方面进行了稳健性检验*限于篇幅,稳健性检验结果未列示,作者备索。,主要研究结论基本不变:一是在预期投资规模估计模型中,参照辛清泉等(2007)[6]、姜付秀等(2009)[1]和祝继高等(2012)[17]的方法,代表公司(t-1)年末的投资机会Growtht-1,用公司的销售增长率来表示,用TobinQ值来表示公司的投资机会。二是在预期投资规模估计模型中,分别参照魏明海和柳建华(2007)[8]和姜付秀等(2009)[1]的方法计算实际新投资额,然后代入方程进行回归。三是在预期投资规模估计模型中,运用新的计算方法分别对股票回报率和TobinQ值进行了重新定义。股票回报率用不考虑现金红利在投资的年各股回报率来表示,TobinQ则分别用了三种方法来计算:①=(流通股股数×每股市价+非流通股数×每股净资产+负债的账面价值)/(总资产的账面价值-无形资产净值);②=(流通股股数×每股市价+非流通股数×每股市价+负债的账面价值)/总资产的账面价值;③=(流通股股数×每股市价+非流通股数×每股市价+负债的账面价值)/(总资产的账面价值-无形资产净值)。

六、研究结论与启示

本文以1999~2012年中国A股上市公司为样本,研究发现CEO性别对公司的过度投资行为产生了重要影响,且在不同产权性质下具有不同的表现。在国有控股公司中,女性CEO公司的过度投资程度显著低于男性CEO公司;而非国有控股公司中,没有证据表明CEO性别会对其过度投资程度产生显著影响,且国有控股公司女性CEO的显著负相关关系与非国有控股公司女性CEO的不显著正相关关系相互抵消,使得总体样本中,女性CEO的负相关关系不显著。

本文研究结论,无论是对于认识公司的过度投资行为,不同性别的高管的过度投资行为,还是不同产权制度对微观主体经济行为的影响,或是对不同性别高管的个体经济行为的影响,均具有重要的理论意义与现实意义。本文研究在一定程度上表明,女性CEO可以在一定程度上降低公司的过度投资程度,其启示在于:第一,在研究高管性别特征背景对于公司财务行为的影响时,如果选择高管层的平均性别来进行衡量,有时可能会掩盖性别的异质性效应,因而,选择单个起决定性作用的高管的性别作为研究对象,可能能够更好地挖掘性别异质性效应;第二,在研究高管性别与公司财务行为时,应当考虑我国特有的制度背景,研究不同产权属性下高管的性别特征对财务行为的影响;第三,企业在进行CEO选拔时,可考虑CEO性别对于公司行为的影响,选拔能够适合公司发展需要的管理者,尤其是过度投资较为严重的国有控股公司,更应当充分考虑女性CEO可以显著降低公司过度投资程度的优势,优先考虑女性CEO,这不仅是公司发展的需要,更是改善中国上市公司女性高管(尤其是女性CEO)比例偏低的现状,提升女性社会经济地位的需要。

参考文献:

[1] 姜付秀,伊志宏,苏飞,黄磊. 管理者背景特征与企业过度投资行为[J]. 管理世界,2009,(1): 130-139.

[2] Berle,A.A.,Means,G. The Modern Corporation and Private Property[M]. New York: Macmillan,1932.

[3] Jensen,M.C.,Meckling,W.H., Theory of the Firm: Managerial Behavior,Agency Costs,and Ownership Structure[J]. Journal of Financial Economics,1976,vol.3,no.4: 78-79,305.

[4] Shleifer,A.,Vishny,R.W. Management Entrenchment: The Case of Manager-Specific Investments[J]. Journal of financial economics,1989,vol.25,no.1: 123-139.

[5] 杨华军,胡奕明. 制度环境与自由现金流的过度投资[J]. 管理世界,2007,(9):99-106.

[6] 辛清泉,郑国坚,杨德明. 企业集团、政府控制与投资效率[J]. 金融研究,2007,(10):123-142.

[7] Richardson,S. Over-investment of Free Cash Flow[J]. Review of Accounting Studies,2006,vol.11,no.2-3:159-189.

[8] 魏明海,柳建华. 国企分红、治理因素与过度投资[J]. 管理世界,2007,(4):88-95.

[9] 童盼,陆正飞. 负债融资对企业投资行为影响研究:述评与展望[J]. 会计研究,2005,(12):71-76.

[10] Biddle,G.C.,Hilary,G. Accounting Quality and Firm-level Capital Investment[J]. The Accounting Review,2006,vol.81,no.5: 963-982.

[11] Biddle,G.C.,Hilary,G.,Verdi,R.S. How does Financial Reporting Quality Relate to Investment Efficiency?[J]. Journal of Accounting and Economics,2009,vol.48,no.2: 112-131.

[12] 郭敏华等. 性別与投资学行为:以台湾股票投资人为例[J]. 财务金融学刊(TSSCI),2005,(13)2: 1-28.

[13] 谭松涛,王亚平. 股民过度交易了么?——基于中国某证券营业厅数据的研究[J]. 经济研究,2006,(10):83-95.

[14] Faccio,M.,Marchica,M.,Mura,R. CEO Gender,Corporate Risk-taking,and the Efficiency of Capital Allocation[J]. Journal of Corporate Finance,2013,39(8):193-209.

[15] 金智,宋顺林,阳雪.女性董事在公司投资中的角色[J]. 会计研究,2015,(5):80-86.

[16] 孙亮,周琳.女性董事、过度投资与绩效波动——基于谨慎性视角的研究[J]. 管理评论,2016,(7):165-178.

[17] 祝继高,叶康涛,严冬. 女性董事的风险规避与企业投资行为研究——基于金融危机的视角[J]. 财贸经济,2012,(4):50-58.

[18] Sunden,A. E.,Surette,B.J. Gender Differences in the Allocation of Assets in Retirement Savings Plans[J]. American Economic Review,1998,vol.88,no.2207-211.

[19] 张兆国,刘亚伟,亓小林. 管理者背景特征、晋升激励与过度投资研究[J]. 南开管理评论,2013,(4):32-42.

[20] Erhardt,N.L.,Werbel,J.D.,Shrader,C.B. Board of Director Diversity and Firm Financial Performance[J]. Corporate Governance:An International Review,2003,vol.11,no.2: 102-111.

[21] Jensen,M.C. Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers[J]. The American Economic Review,1986,vol.76,no.2:23-329.

[22] Stulz,R. Managerial Discretion and Optimal Financing Policies[J]. Journal of Financial Economics ,1990,vol.26,no.1:3-27.

[23] Eckel,C.C.,Grossman,P.J. Men,Women and Risk Aversion:Experimental Evidence[J]. Handbook of Experimental Economics Results,2008,vol.1,no.7: 1061-1073.

[24] Arlow,P. Personal Characteristics in College Students’ Evaluations of Business Ethics and Corporate Social Responsibility[J]. Journal of Business Ethics,1991,vol.10,no.1: 63-69.

[25] Dreber,A.,Johannesson,M. Gender Differences in Deception[J]. Economics Letters,2008,vol. 99,no.1:197-199.

[26] Skinner,D.J.,Sloan,R.G. Earnings Surprises,Growth Expectations,and Stock Returns or Don’t Let an Earnings Torpedo Sink your Portfolio[J]. Review of Accounting Studies,2002,vol.7,no.2-3:289-312.

[27] Bushman,R.M.,Smith,A.J.Financial Accounting in Formation and Corporate Governance[J]. Journal of Accounting and Economics,2001,vol.32,no.(1):237-333.

[28] Heminway,J.M.Sex,Trust,and Corporate Boards[J]. Hastings Women’s Law Journal,2007,vol. 18:173.

[29] 况学文,陈俊. 董事会性别多元化、管理者权力与审计需求[J]. 南开管理评论,2011,(6):48-56.

[30] 王霞,薛跃,于学强. CFO的背景特征与会计信息质量——基于中国财务重述公司的经验证据[J]. 财经研究,2011,(9):123-133.

[31] 杨丹,王宁,叶建明.会计稳健性与上市公司投资行为——基于资产减值角度的实证分析[J]. 会计研究,2011,(3):27-33.

[32] 许晓芳,方略. CEO性别会影响公司现金持有行为吗?[J]. 山西财经大学学报,2013,(11):77-85.

[33] Huang,J.,Darren,K. Gender and Corporate Finance:Are Male Executives Overconfident Relative to Female Executives?[J]. Journal of Financial Economics,2013,vol.108,no.3:822-839.

[34] Brandt,L.,Li,H. Bank Discrimination in Transition Economies:Ideology,Information,or Incentives?[J]. Journal of Comparative Economics,2003,vol. 31,no.3:387-413.

[35] 方红星,金玉娜. 公司治理、内部控制与非效率投资:理论分析与经验证据[J]. 会计研究,2013,(7):63-69.

[36] 申慧慧,于鹏,吴联生. 国有股权、环境不确定性与投资效率[J]. 经济研究,2012,(7):113-126.

猜你喜欢

中老年保健(2021年12期)2021-11-30 02:58:01

基层中医药(2020年7期)2020-09-11 06:37:50

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

英语文摘(2019年2期)2019-03-30 01:48:32

今日财富(2018年17期)2018-05-14 12:12:09

公民与法治(2016年14期)2016-05-17 04:14:58

商业会计(2014年23期)2014-12-24 16:45:48