受益所有人制度的国际比较与完善*

2018-04-09 09:10:26孟晓雨

税收经济研究 2018年1期

◆何 杨 ◆孟晓雨

双边税收协定是两国之间订立的为解决所得和资本国际重复征税问题的协定,其最初目的是解决国际重复征税问题,但是由于协定缔约国双方通常会相互给予投资所得方面的税收优惠,非缔约国企业通过在缔约国成立不具有经营实质的虚体来享受优惠,造成了日益严重的税收流失。这种避税手段被称为协定滥用(Treaty Abuse)或者择协避税(Treaty Shopping),已经成为国际反避税的重要对象(Avi-Yonah and Panayi,2010)。通常的做法是非协定缔约国的居民在协定缔约国通过设立中介公司①主要是导管公司(Conduit Company),通常以逃避或减少税收、转移或累积利润等为目的而设立。享受到较低的预提税率,其主要具备三个特征:真正获得收益的人是第三国居民;中介公司没有实质性经营活动;并且中介公司所在缔约国一般对来源于国外的收入征收较低的税(Krishna,2009)。

受益所有人是税收协定中用来防止协定利益被不当获取的一个很重要的制度,也就是说,在双边税收协定的股息、利息和特许权使用费条款中,只有受益所有人是缔约国另一方居民的情况下,较低的预提税率才适用(Jinyan Li,2012)。因而,对受益所有人的准确判断是判定税收协定是否被滥用的一个关键点。

截至2017年10月,我国共签订了103份双边税收协定、2份税收安排和1份税收协议,拥有庞大的税收协定网络。随着中国综合国力的增强,协定中某些所得条款逐渐向居民国利益倾斜,②对股息、利息和特许权使用费给予更低的预提税率优惠。尤其是缔约国另一方为发展中国家时。中国的发展政策也影响着中国税收协定的走向,目前已签署的双边税收协定已覆盖54个“一带一路”国家,新谈签的税收协定对于股息、利息、特许权使用费也给予了更多的优惠,这也给某些实体利用税收协定优惠获取税收利益提供了可能。

一、受益所有人制度的产生及概念界定

受益所有人(Beneficial Owner)最早出现在19世纪英国的信托制度①委托人将其财产或各种权利交于特定的人进行管理,获得相关收益,委托人即是受益所有人,拥有实际所有权,受托人拥有名义所有权。中,是指拥有受益所有权(Beneficial Ownership)的人(D.B.Maggs,1926)。受益所有权是与法律上的所有权(Legal Ownership)相对应的,一般认为受益所有权的两个特征是:享有财产的相关经济利益,并拥有对其处置的权力。②https∶//online.ibfd.org/kbase/#topic=doc&url=/collections/itg/html/itg_beneficial_owner.html&hash=itg_beneficial_owner&WT.z_nav=search_suggest。后在1934年,美国将其引入《证券法》以防止人为操纵资本市场,获取相关利益。

1945年,受益所有人出现在英美两国签署的个人遗产税收减免协定中。后在20世纪60年代,开始广泛应用于双边税收协定中。自1977年起,③英国代表在1968年参加OECD范本修订时提出,1963年的草案可能使对收益没有支配权的委托人或代理人利用税收协定获得本不应获得的利益。经合组织税收协定范本④为解决国际双重征税问题,1963年经合组织(OECD)制定并颁布了《关于对所得和资本避免双重征税的协定范本》,是OECD成员国和非成员国谈判双边税收协定的基础。在股息、利息、特许权使用费条款中使用了受益所有人,⑤“不对来源国征税进行限制,除非缔约国一方和第三国中间还有委托人或代理人,而受益所有人是缔约国另一方。”这也连带影响了UN税收协定范本⑥联合国(UN)颁布的《关于对所得和资本避免双重征税的协定范本》。1980年,UN范本中也引入了受益所有人的概念。(黄源浩,2013)。1986年,OECD在一份关于双边税收协定和导管公司的报告中,明确将对所得仅有有限权力且实质上只是作为委托人或管理人排除在受益所有人之外。

2003年,OECD在《范本注释》中提出,受益所有人不应仅局限于狭隘的技术层面,应联系协定目的和宗旨来判断,而后于2011年、2012年两次发布关于受益所有人的讨论稿,向社会征集意见。在2012年讨论稿的十二条第四款中提到“当股息接收人有权不受将所得转移给第三方的合同或法律义务的限制而使用和享有股息时,其就是股息的受益所有人。”

但截至目前在OECD范本和很多税收协定中,对于受益所有人的概念都没有界定,受益所有人是国际法概念,还是应根据国内法判定,始终是争论的一个焦点(Jakob Bundgaard、Niel Winther-Sovensen,2008)。有学者认为,受益所有人是国际法概念,因为受益所有人概念是由OECD和UN范本引进国际税收问题的,这个术语大量出现在税收协定中,只有部分国家在国内法中有此术语并且使用该术语的目的是为了防止税收协定的滥用,因此在国家之间有共识性的定义比较好(Baker P.,2007)。当各国根据协定范本缔结税收协定时,可以推定,这些国家希望其具有范本及注释中术语的含义(Klaus Vogel,1997)。也有学者认为,国内法的定义是至关重要的,尤其是在国内法中对受益所有人进行定义了的大陆法系国家,只要这个定义与OECD范本注释是一致的就可以(Elliffe、Craig Macfarlane,2009)。

关于受益所有人另一个争论的焦点是应仅依据法律标准判定受益所有人还是应结合事实性、经济性标准(Jinyan Li,2012)。具体来说,就是对转移所得的义务应仅通过合同或法律上规定判断还是应结合事实情况。在关于受益所有人两个国际经典案例中:英国法院在印度国际金融案中偏重经济性实质,加拿大法院在普雷沃斯特案中强调法律实质(曹禹,2014)。在OECD发布的2012年讨论稿中“这种义务通常来自相关的法律文件规定,但也可以基于以下事实判定”实际上是对关于法律与经济标准分歧的调和。⑦通过目前我国税务机关审理案件看,我国的做法与OECD的主张是一致的。

目前我们讨论的受益所有人,多是在国际税收领域内用来防止协定滥用的一个措施。虽在国际上没有明确的定义,但国际上对受益所有人有三个共识性看法:将一些导管公司、代理人排除在受益所有人之外;受益所有人拥有对所得的受益权和控制权(处置权);被排除的实体的唯一目的就是获取协定利益。

我国于2009年在《国家税务总局关于如何理解和认定税收协定中“受益所有人”的通知》(国税函〔2009〕601号)中,首次对受益所有人进行了界定“受益所有人是指对所得或所得据以产生的权利或财产具有所有权和支配权的人,受益所有人一般从事实质性的经营活动”,强调了受益权和控制权,这与国际上做法是一致的。不过我国在对受益所有人进行认定时还增加了实质性经营活动这一标准,这是中国在解释适用受益所有人条款实践中的一个“特色”(廖益新,2014)。

二、从案例看目前我国受益所有人制度存在的问题

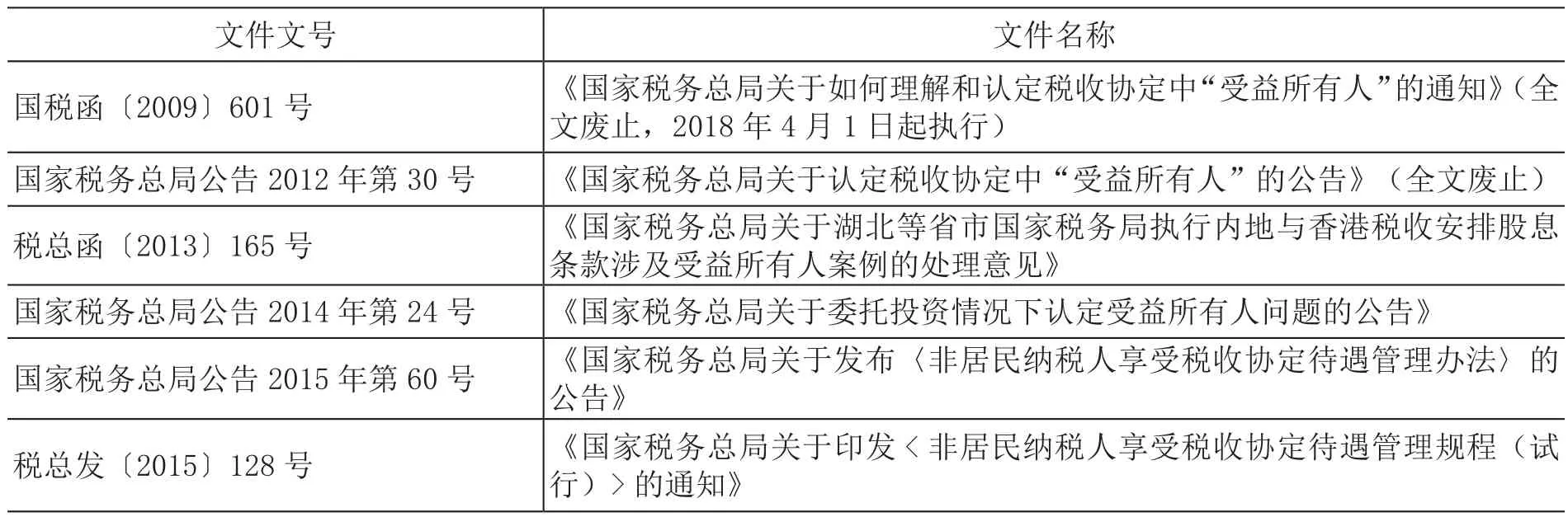

我国在2009年,国税函〔2009〕601号文件中,第一次对受益所有人的概念进行了详细的界定。随后2012年30号公告、税总函〔2013〕165号对受益所有人的具体规定进行了补充。2014年第24号公告具体规定了委托投资情况下受益所有人的认定问题。另外2015年,出台了新的《非居民纳税人享受税收协定待遇管理办法》《非居民纳税人享受税收协定待遇管理规程(试行)》(见表1)。

表1 我国受益所有人制度总结

(一)我国受益所有人制度实践

目前受益所有人制度的具体运行是:若非居民纳税人符合享受协定待遇条件,便可在纳税申报时(或通过扣缴义务人扣缴申报时)自行享受协定待遇,并接受税务机关的后续管理,税务机关随后进行抽查审核。在调查清楚公司相关信息后,根据国税函〔2009〕601号文列举的七项不利于判定受益所有人的因素对申请公司是否可以享受协定待遇进行判定。

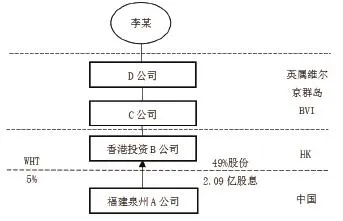

例如,在福建泉州一起受益所有人案件中,B公司为注册于香港的投资控股公司,其持有泉州市居民企业A房地产开发公司49%股权。2015年11月,A公司向B公司分配股息2.09亿元。A公司根据我国《非居民纳税人享受税收协定待遇管理办法》申请B公司享受协定待遇(5%的预提税)。①《内地和香港特别行政区关于对所得避免双重征税的安排》第十条第二款第(一)项规定:股息受益所有人为缔约国一方居民的,如果受益所有人是直接拥有支付股息公司至少25%股份的,所征税款不应超过股息总额的5%。公司架构如下图所示。

但在后续的管理调查中,税务机关发现,B公司是由注册于英属维尔京群岛(BVI)的C公司投资设立,但由于BVI是避税地,调查人员无法直接查询到C公司相关注册信息。后通过一条香港上市公司M公司入股A公司的消息,发现香港B公司的上级股东C公司受控于同样注册于BVI的D公司,而D公司的控股人则为非香港籍个人李某。

随后税务机关依据,B公司分得的2亿多元股息已经流出这一事实认为其对所得没有受益权,符合国税函〔2009〕601号文中不利因素一;B公司除持有A公司股权外,没有其他投资;B公司的收入主要由消极所得构成,不具有实质经营活动,符合不利因素二;B公司规模较小,股本仅1000港币,只有一名董事,没有固定员工,全年各项费用支出低于80万港币,所得与规模不匹配,符合不利因素三。认定B公司不是实际的受益所有人,要求其补缴已享受的税收优惠税款1046万元并加收滞纳金。

A、B、C、D公司架构图

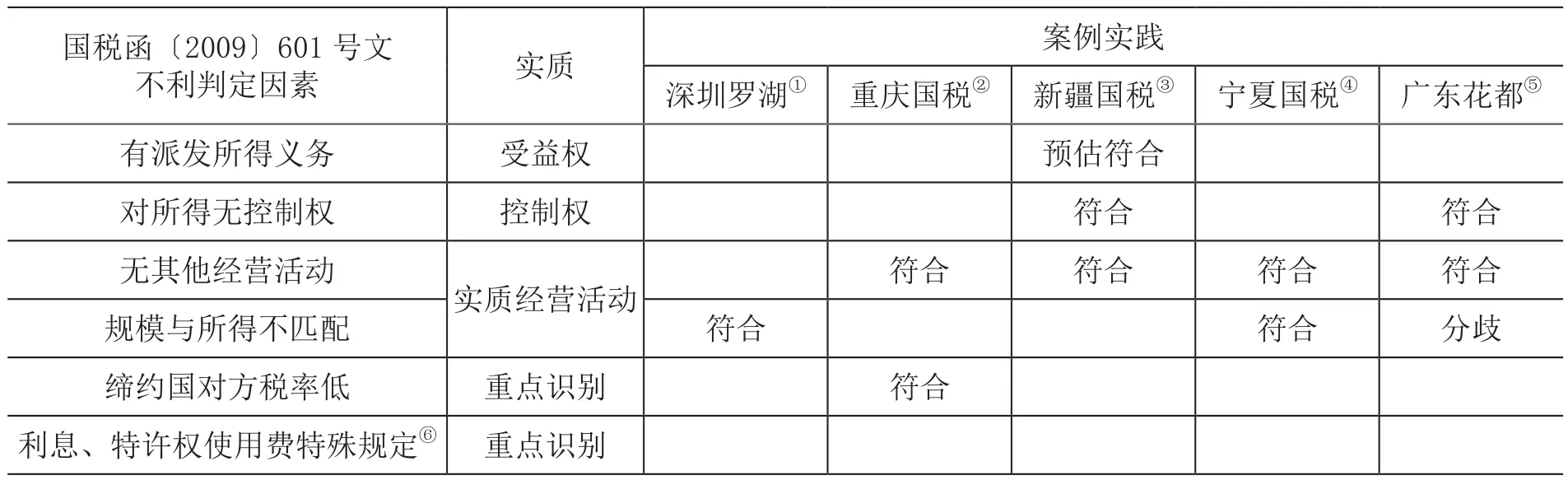

目前国际上对受益所有人的判定主要依据是从受益所有权的定义出发,看其对所得是否拥有受益权及控制权,这是对受益所有人判定的首要条件。我国国税函〔2009〕601号文中第一项与第四项判定因素与此是一致的,但我国在此基础上还增加了实质性经营活动的判断。另外,国际上也有一般中介公司所在国实际税率较低的观点,国税函〔2009〕601号文中第五条判定因素与此相符。下文选取了五个目前我国公开的较大的协定滥用案件,针对这七项不利判定因素进行具体分析。

表2 受益所有人案例实践

在2010年的深圳罗湖案中,税务机关认为一家香港公司规模与所得不匹配,从而拒绝其适用协定待遇;同样的在2016年宁夏的一起案件中,税务机关认为香港A公司所得与规模不匹配,除了持有产生所得的财产外,没有其他经营活动为由拒绝其享受协定待遇。这两项的判定没有从受益权和控制权来考虑受益所有人身份,而仅仅考虑了实质性经营活动。在2013年的广东花都案中,税务机关人员就毛里求斯持股公司的所得和规模是否匹配产生分歧,有税务机关人员认为,作为一个单纯从事投资业务的企业,并不需要太大规模和太多人员。

重庆市国税局以一家境外控股公司的经营活动所得为零并在其居民国不承担税负为由拒绝适用协定。但根据经营活动所得为零,能否认定公司没有经营活动也值得思考。新疆国税案中,税务机关对所得是否汇回母公司并没有掌握相关法律文件或事实条件,而是进行预估。由此可以看出,在我国受益所有人制度运行时存在着较多问题。

(二)我国受益所有人制度存在的问题

1.过分强调实质性经营活动,相关概念界定不清

前文提到,对企业实质性经营活动的判定,是我国在判断受益所有人时的一个特色。但在实践中,税务机关存在过分强调实质性经营的情况,并且对于实质性经营的具体判定也不明确,这将很多投资管理类型的公司(例如正常的持股公司)排除在受益所有人范围之外,不利于跨境投资和资本市场的正常发展。

2.判断标准不明确,缺乏可操作性

国税函〔2009〕601号文件中,只是对不利于申请人“受益所有人”身份的认定条件进行了七项列举,同时,该文和国家税务总局公告2012年第30号都明确规定,不能仅根据一条或几条不利因素判定受益所有人资格,而是应“结合具体案例的实际情况进行分析和判定”,这具有很大的不确定性。并且判定规则本身也很模糊,公司所得与规模匹配的标准、对所得拥有控制权的判定标准这些都没有明确的规定,给具体执行增加了很多困难。这容易造成不同税务机关人员的判定结果不一致,严重影响了税法执行的一致性和统一性,也给纳税人带来很大的不确定性。

3. 税务机关之间的信息交流不畅,跨境投资信息缺乏

目前在我国,对于受益所有人的裁定权力在省级税务机关,但各省之间对于受益所有人没有建立统一的信息登记机制,这就使得税务机关之间信息交流不畅。在福建泉州案中,对于C公司的公司架构信息还是通过M公司信息披露获得,这说明我国税务机关对于受益所有人跨境投资信息掌握不完善,这也使得税务机关对受益所有人资格变动情况难以进行及时监控。

三、完善我国受益所有人制度的国际经验借鉴

(一)明确相关概念与标准,制定详细的受益所有人判定方法

目前针对防止协定的滥用,国际上主要有两种防止税收协定滥用的方案。一种是以美国为代表的利益限制条款(Limitation on Benefits),另一种是以英国为代表的一般反滥用规则即主要目的测试①主要目的测试规定如果纳税人对股份、债权或其他相关权利做出安排的主要目的或主要目的之一是为了获取协定优惠待遇,则协定待遇不适用。(Principal Purpose Test)。主要目的测试(PPT)侧重于对交易目的进行测试,利益限制条款(LOB)则侧重于对申请享受协定待遇的主体资格进行测试,其均被纳入在BEPS第六项行动计划中。②在BEPS第六项行动计划中针对防止税收协定滥用提出了三种应对方式,一是在协定中加入主要目的测试(PPT);二是在协定中同时加入PPT和简化版或详细版的利益限制条款(LOB);三是在协定中纳入详细版的LOB,并在国内法中纳入应对导管安排的措施。目前利益限制条款主要有美国主张的详细版LOB,OECD主张的简化版LOB,以及日本比较折中的LOB。

我国的受益所有人制度,尤其是国税函〔2009〕601号文列出的七项不利于受益所有人判定的因素,是对适用协定主体做出限制,实质上也是对申请享受协定待遇的主体资格进行测试,即与LOB是非常相似的。下表是对美国详细的LOB、OECD简化版的LOB和日本折中的LOB的对比分析。

通过对LOB规定的整理我们可以发现,三个版本的差异在于对于享受协定待遇资格判定的复杂程度不同。美国详细版的LOB条款,对于享受资格主体的判定时要通过税基侵蚀、所有权、运营总部、衍生利益等一系列测试,对具体的时间、股权比例等规定都非常严格具体。三个版本的LOB都形成了对于享受资格主体一套体系的判定标准,先是对合格的人进行判定,若不符合再通过一系列测试看其是否可以享受协定待遇,通过一整套的主观和客观条件的测试,能够最大限度地实现受益所有人的合理认定。

表3 不同版本利益限制条款(LOB)之间的对比

而我国对于受益所有人的判定只是列出了七项不利的判定因素,对控制权、受益权的具体判断标准不明确,增加的实质性经营标准界定也不明确,我国可参考LOB规定,明确相关概念与标准,制定一套完善的受益所有人判定方法。

(二)有效利用自动情报交换,建立受益所有人信息登记机制

自2014年2月,OECD发布了创建全球金融账户信息自动交换新准则:《通用报告准则》(以下简称CRS),目前已经有101个国家和地区承诺执行多边自动情报交换,按照时间表,我国在2017 年1月1日开始对新开立的个人和机构账户开展尽职调查,并于2018年进行第一次信息交换。

2016年4月,由英国政府牵头,英、法、德、意和西班牙五国宣布将开展企业最终受益人信息的跨国自动交换。①英国商务、创新和技能部:《关于加强外国公司“受益所有权”信息透明制度建设的咨询意见讨论稿》,Enhancing Transparency of Beneficial Ownership Information of Foreign Companies Undertaking Certain Economic Activities in the UK, Published by the UK Department of Business, Innovation and Skills, Mar. 2016。这是继美国《海外账户纳税法案》(FATCA)和CRS之后,“全球透明”制度的又一重大举措。五个国家宣布将尽快建立包括受益所有人信息的登记或者类似机制,涵盖信托、基金、壳公司以及其他类似实体,并呼吁OECD与FATF②世界反洗钱金融行动特别工作组。加强合作,制定出新的有关受益所有人信息跨国自动交换的新标准,涉及受益所有权的识别、所涉企业类型、信息交换的程序及时间安排等。

我国税务机关应为即将开启的自动情报交换做好准备,参考国际先进做法,逐步在国内建立受益所有人信息的登记机制,加强各省之间的沟通。并加强国际合作,掌握更多跨境投资人信息,对“受益所有人”资格变动情况进行及时有效的监控。

参考文献:

[1]C.HJI Panayi ,R.S. Avi-Yonah. Rethinking Treaty-Shopping∶ Lessons for the European Union[R].Michigan Public Law Working Paper No.182,2010.

[2]D.B.Maggs. Community Property and the Federal Income Tax[J].California Law Review,1926,(5).

[3]Jinyan Li.Beneficial Ownership in Tax Treaties∶ Judicial Interpretation and the Case for Clarity[R].Osgoode Hall Law School of York University Research Paper No.4,2012.

[4]Elliffe,Craig Macfarlane. The Meaning of‵Beneficial Ownership'in Double Tax Agreements[J].British Tax Review,2009,(3).

[5]J.Bundgaard,N.Winther-Sorensen. Beneficial Ownership in International Financing Structures[J].Tax Notes Internationat, 2008,(7).

[6]Baker P. Beneficial Owner∶ After Indofood[J].Gray Inn Tax Chamber Review, 2007,(7).

[7]Klaus Vogel.Double Tax Treaties and Their Interpretation[J].Berkeley Journal of International Law,1986,(1).

[8]V.Krishna. Treaty Shopping and the Concept of Beneficial Ownership in Double Tax Treaties[J].Canadian Current Tax,2009,(11).

[9]黄源浩.论国际税法中的受益所有人概念[J].东海大学法学研究,2013,(4).

[10]曹禹.结合国际经典案例探讨“受益所有人”认定问题[J].国际税收,2014,(9).

[11]廖益新.国际税收协定中的受益所有人概念与认定问题[J].现代法学,2014,(6).

猜你喜欢

中财法律评论(2019年0期)2019-05-21 02:56:58

辽宁经济(2017年12期)2018-01-19 02:34:00

中国公路(2017年11期)2017-07-31 17:56:31

艺术品鉴(2017年11期)2017-04-23 05:17:14

艺术品鉴(2017年11期)2017-04-23 05:17:08

新少年(2016年4期)2016-11-19 14:22:49

视听(2016年2期)2016-08-21 07:50:58

新少年(2016年6期)2016-05-14 11:59:22

新少年(2016年5期)2016-05-14 03:37:16

新闻传播(2015年21期)2015-07-18 11:14:22