促进我国养老机构发展的税收优惠政策研究

2018-04-09 09:10:25沈志远

税收经济研究 2018年1期

◆沈志远

一、研究缘起

当前,绝大部分发达国家都已进入人口老龄化社会,人口老龄化已经成为制约发达国家健康发展的症结之一。我国虽然是发展中国家,但人口老龄化的趋势不断加快。因此,促进养老机构①养老机构,是指依照民政部《养老机构设立许可办法》(民政部令第48号)设立并依法办理登记的为老年人提供集中居住和照料服务的各类养老机构。本文养老机构,仅指注册登记的养老机构和社区养老机构、设施。养老服务,是指上述养老机构按照民政部《养老机构管理办法》(民政部令第49号)的规定,为收住的老年人提供的生活照料、康复护理、精神慰藉、文化娱乐等服务。发展,以缓解我国人口老龄化带来的问题具有重要的现实意义。2012年11月8日,党的十八大报告明确提出“要积极应对人口老龄化,大力发展老龄服务事业和产业”的任务,表明党中央对当前我国人口老龄化现状下养老服务的发展给予了高度重视和支持。2013年10月23日,《国务院关于加快发展养老服务业的若干意见》(国发〔2013〕35号)明确提出,“到2020年,全面建成以居家为基础、社区为依托、机构为支撑的,功能完善、规模适度、覆盖城乡的养老服务体系。养老服务产品更加丰富,市场机制不断完善,养老服务业持续健康发展”的发展目标。2017年2月28日国务院印发《“十三五”国家老龄事业发展和养老体系建设规划的通知》(国发〔2017〕13号)提出“到2020年,老龄事业发展整体水平明显提升,养老体系更加健全完善,及时应对、科学应对、综合应对人口老龄化的社会基础更加牢固”的发展目标。尊老、敬老是中华民族自古以来的优良美德。《孟子·梁惠王上》曰:“老吾老以及人之老”;《礼记·礼运篇》云:“故人不独亲其亲,不独子其子。使老有所终,壮有所用,幼有所长,鳏寡孤独废疾者,皆有所养”。因此,老年人口作为当前社会一个特殊群体,能否实现老有所养、老有所依、老有所乐、老有所安,能否让老年人口共同享有经济发展和社会进步的文明成果,事关和谐社会建设进程。

随着我国老龄人口的迅速增加以及现有家庭结构的变化,传统家庭养老模式面临着当前人口老龄化现状的挑战。因此,通过机构养老,加快养老服务机构的建设,是解决人口老龄化,实现老有所养、老有所依的一项重要举措。而当前我国养老服务机构在推动养老事业发展过程中,依然存在一些不尽人意之处。因此,通过税收优惠政策的扶持,以促进养老机构的发展,对于缓解我国人口老龄化所面临的困境意义重大。

二、我国人口老龄化现状

按照联合国教科文组织定义,当一个国家或地区65岁及以上老年人口占总人口的比例达7%以上或60岁及以上老年人口占总人口的比例达10%以上,就表明这个国家或地区已经进入老龄化社会。第五次人口普查数据表明,我国在2000年时,60岁及以上老年人口占人口总额的比例达到了10.5%,这标志着我国从2000年已经进入老龄化社会。相关数据表明,我国已经成为世界上老年人口最多的国家,也是人口老龄化发展速度最快的国家之一。

(一)老年人口增速快

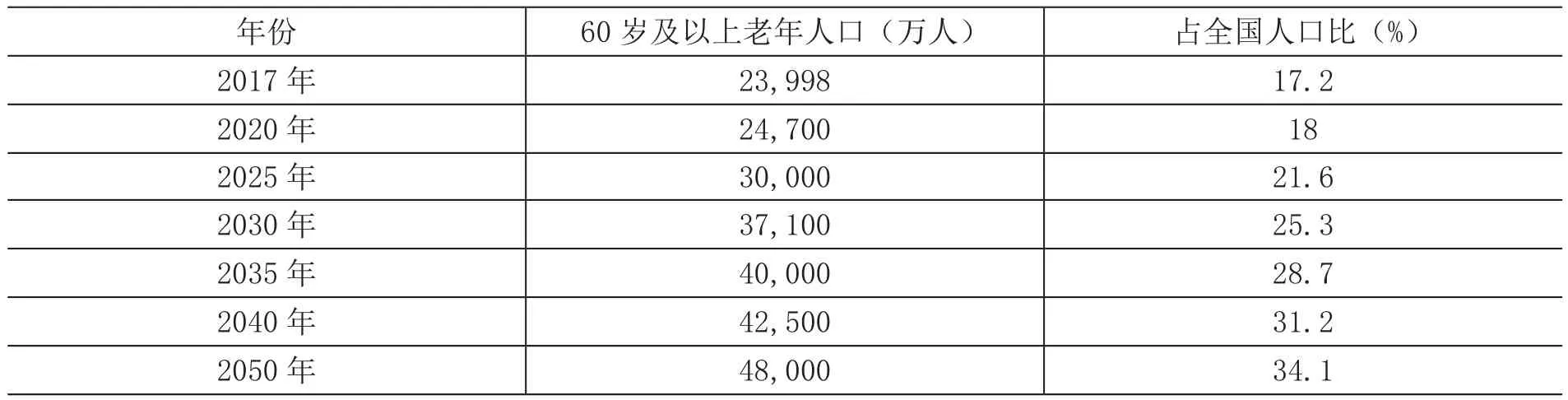

2016年我国60岁及以上老年人口23,086万,约占总人口的16.7%。从2000年到2016年,60岁及以上老年人口从1.24亿增长到近2.31亿,老年人口所占总人口的比重也从10.5%增长到16.7%,老年人口增长速度过快,老龄化形势日益严峻。由表1可见,2017年,60岁及以上老年人口将达到23,998万,占总人口的17.2%;到2050年,60岁及以上老年人口将达到48,000万,占总人口的34.1%,这意味着每三个人中就有一个60岁及以上老年人口。按照60岁及以上老年人口占总人口比重预测及人口老龄化发展趋势,人口老龄化比例从20%提升到30%只需20多年的时间,发展非常迅速,人口老龄化问题也将更加严峻。

表1 2017—2050年我国60岁及以上老年人口占总人口比重预测

(二)老年抚养比①老年抚养比,是老年人口数(65岁及以上)与劳动年龄人口数(15—64岁)之比。高

由图1可知,2005年我国60岁及以上,65岁及以上老年人口抚养比分别为7.61%和10.7%,2015年我国60岁及以上,65岁及以上老年人口抚养比分别增长到10.5%和14.3%,表明自2005年以来我国老年抚养比增长较快。据预测,到2050年,我国60岁及以上,65岁及以上老年人口抚养比将分别达到24.41%和27.9%。老年抚养比的快速增长,表明人口老龄化进一步加剧。数据来源:《中国统计年鉴》(2005—2015);

图1 2005—2050年老年抚养比(万人,%)

(三)老年人口区域分布不均衡

我国人口老龄化程度在地域分布上不均衡,东部除了北京、广东以外的绝大部分地区人口老龄化程度较高,老年人口(65岁及以上)数量占该地区人口总数的比重均在10%以上。老龄化比重最高的是重庆市,比重为13.25%,其次为四川和江苏,分别为12.76%、12.25%。中西部绝大部分地区人口老龄化程度较低,老年人口占该地区总人口比重在7%—10%左右,其中新疆、青海、宁夏人口老龄化程度在7.5%以下。西藏的比重仅为5.17%,远未达到人口老龄化水平。

三、当前我国养老机构税收优惠政策及其困境

(一)当前我国养老机构的税收优惠政策

党的十八大以来,党和政府高度重视人口老龄化问题,相继制定了各类税收减免等优惠政策以应对人口老龄化所面临的老年人口养老难题。

(二)当前我国养老机构税收优惠政策困境

党和政府为了解决老年人口养老问题,虽然相继出台了一系列税收优惠政策以鼓励和支持养老机构发展,但已有税收优惠政策依然面临以下困境。

1.立法层次较低,缺乏统一导向型

我国有关养老机构的税收优惠政策大部分以暂行条例、通知、实施意见等形式颁布实施,多数都是部门规章。目前关于养老机构最新税收优惠政策“国发〔2013〕35号”“民发〔2015〕33号”等也是通过部门规章形式对养老机构税收优惠政策进行规制。因此,我国当前专门针对养老机构的税收优惠政策立法层次较低,法律形式的税收优惠政策较少,导致税收优惠政策缺乏权威性和严肃性。另外,由于现有税收优惠政策数量繁多,分散于不同的税收政策文件中,缺乏系统性和协调性,在实际运用过程中难以规范和统一,给税收优惠政策的执行带来很大困扰,无法充分保障纳税人的合法权益。

2.优惠政策用语不规范,妨碍政策有效执行

由表2可知,不同税种针对养老机构所享有的税收优惠主体限定并不统一,所适用的主体分别有“养老机构”“养老院”“社会福利单位”。不仅主体不同,而且不同主体所享有的税收优惠条件也不同,限定条件分别有“福利性”“公益性”“民办福利性、非营利性”“养老机构自用”“老年人日常生活专用”“专门为老年人提供生活照顾”等。所适用主体和限定条件不同,为养老机构享有税收优惠政策带来诸多不便。

(2)处理好与周边港口的竞争与合作的关系。杭州港是全国28个内河主要港口之一,周边分布有同为全国内河主要港口的湖州港和嘉兴港,更分布有上海港和宁波-舟山港等全球性港口。杭州港的发展面临着激烈的港口竞争,同时也有着加强紧密联系的合作机遇。处理好与周边港口竞争与合作的关系,避免港口间的无序竞争,促进港口间的协调发展,不断推进杭州港的转型升级,是杭州港总体规划编制工作需要解决的另一个难点。

3.养老机构之间税收优惠待遇不同,政策显示不公平

现有税收优惠政策所适用的养老机构主要集中于非营利性、福利性养老机构,而非营利性、福利性养老机构往往由政府机构出资设立,为了扶持其发展,国家给予其大量的人力、物力、政策支持。而营利性养老机构往往由民间机构、个人出资成立,前期投入大,收益期限长,国家支持力度相对较小,所能享有的税收优惠政策偏少。而不公平的税收优惠政策,导致非营利性养老机构与营利性养老机构竞争平台更加不平等,使得营利性养老机构的发展雪上加霜,困难重重。

4.税收优惠方式单一,激励效果不明显

现有关于养老机构的税收优惠政策绝大部分以减税、免税直接优惠为主,而直接优惠政策是建立在企业盈利基础上,即养老机构盈利时,可享受减免税优惠,亏损时,所谓的减免税优惠无异于空中楼阁。而养老机构由于前期投资大、获利小,收回成本实现盈利的期限较长。因此,单一的税收优惠政策对于养老机构的扶持作用与激励效果不明显。

5.养老机构融资税收优惠少,降低民间投资者投资的积极性

在当前人口老龄化困境下,民办养老机构已成为破解人口老龄化难题的重要力量。公办养老机构由政府举办,融资困难少。而民办养老机构在创办及经营过程中,由于受地价贵、房租高、收益慢,政府财税支持少等因素制约,发展困难,需要民间资本投资。但现有关于养老机构税收优惠政策,对养老机构接受股权投资和债权投资没有相应的税收优惠政策。股权投资者获得股息是分配方税后利润分配,股息分回前已承担企业所得税。股权投资者如果是法人企业,分回股息可免征企业所得税,股权投资者如果是个人,分回股息还要承担20%个人所得税。债权投资者获得利息在分回利息之前虽然不承担企业所得税,但债权投资者获得利息后要计入收入总额还要承担25%企业所得税或20%个人所得税,同时还要承担6%或3%的增值税,而且养老机构支付的利息进项税额不允许抵扣。因此,对股权投资和债权投资缺乏税收优惠政策的支持,抑制了民间投资者对养老机构进行投资的积极性。

四、促进我国养老机构发展的税收优惠政策着力点

为了促进我国养老机构科学发展,需对现有税收优惠政策进行梳理,并逐渐改革与完善,使得税收优惠政策真正促进养老机构的发展。

(一)提高税收优惠立法层次

养老乃民生之根本。由于现行有关养老机构的税收优惠政策政出多门、效力不等、缺乏针对性,因此对有关养老机构的各项税收优惠政策进行梳理与整合,制定一部完整规范的促进养老机构发展的税收法律尤为重要,要切实提升养老机构税收优惠政策的效力等级,增强养老机构税收优惠政策的系统性与规范性,充分发挥税收政策的资源配置导向功能,促进养老机构的科学、健康发展。

(二)规范税收优惠用语表达

为了保证养老机构科学、合理的适用税收优惠政策,在养老机构税收优惠政策的制定过程中务必遵循法律规范严谨性原则,务必统一规范税收优惠政策中的用语表达。对于享有税收优惠政策的税收主体以及不同税种应当做到用语一致,应以“养老机构”替代其他主体称谓。对于享有税收优惠政策的主体限定条件,应以“非营利性”替代其他条件,从而增强税收优惠政策适用的权威性和确定性。

(三)给予不同类型养老机构公平税收优惠待遇

当前我国人口老龄化现状不可能完全依靠非营利性养老机构去解决,营利性养老机构对于缓解当前老年人口养老困境举足轻重。因此,为鼓励民间资本积极投资兴办营利性养老机构,应当给予营利性养老机构与非营利性养老机构同等税收优惠待遇,为不同类型养老机构搭建平等竞争的平台,促进营利性养老机构发展,提升其养老服务质量。

(四)直接税收优惠与间接税收优惠并举

与直接税收优惠相比,间接税收优惠更侧重于税前优惠。养老机构在发展过程中投资大,获利周期长,在经营初期需要更为丰富、灵活的税收优惠。因此,应积极探索多样化的税收优惠方式,将税率优惠、投资抵免、加速折旧、加计扣除、亏损弥补等间接税收优惠与直接税收优惠相结合,使税收优惠政策灵活地运用于养老机构经营过程中的各个阶段,以增强养老机构提供养老服务的积极性。

(五)加强对养老机构投资的税收优惠力度

为解决养老机构筹资难困境,鼓励民间资本向养老机构进行投资,应给予向养老机构进行股权投资、债权投资的企业、个人提供减免企业所得税、个人所得税、增值税等税收优惠政策,以激发民间资本对养老机构投资的积极性,为养老机构的发展提供更多的资金支持,提升养老机构开展养老服务的质量与规模。

参考文献:

[1]全国老龄工作委员会.中国人口老龄化发展趋势预测研究报告[R].2006-02-24.

[2]杨静慧.互助式养老:转型中的理性选择[J].兰州学刊,2014,(9).

[3]龚永丽.完善我国养老服务业税收政策的思考[J].管理观察,2016,(31).

[4]谢玲玲.数据解说我国东中西部老龄化程度的差异[M].美国德拉华州:汉斯出版社,2015.

[5]林倩茹,罗芳.我国养老产业区域发展现状及未来模式探索[J].中国经贸导刊,2014,(20).

[6]童星,孙学敏.我国养老服务机构发展现状、问题及对策[J].经济,2016,(12).

[7]周清.促进民办养老机构发展的财税政策研究[J].税务研究,2011,(3).

[8]赵公民,周慧.社会资本对民办养老机构绩效影响的实证检验——基于吸收能力的中介作用[J].财会月刊,2016,(35).

[9]漆亮亮.促进养老机构服务业发展的税收政策探析[J].中国国情国力,2015,(3).

猜你喜欢

数学小灵通(1-2年级)(2024年2期)2024-05-14 09:23:20

中国市场(2021年34期)2021-08-29 03:24:48

进出口经理人(2020年6期)2020-06-21 15:09:24

电脑报(2019年12期)2019-09-10 05:08:20

英语文摘(2019年11期)2019-05-21 03:03:28

智富时代(2019年3期)2019-04-30 11:11:14

湘江青年法学(2018年1期)2018-05-29 01:13:52

留学(2017年5期)2017-03-29 03:04:05

行政事业资产与财务(2016年10期)2016-09-26 12:05:15

华人时刊(2016年17期)2016-04-05 05:50:41