基于因子分析的我国上市券商竞争力评价与研究

2018-04-08 08:20

福建质量管理 2018年7期

(广东财经大学经济贸易学院 广东 广州 510320)

一、券商竞争力的定义

在考虑了企业竞争力的一般定义与券商经营活动的特殊性,将券商竞争力定义为:在市场经济中,券商通过自身的资金、投研能力、市场资源等因素在与其他券商竞争时获得优势的能力。不同的券商有不同的偏好,有的以资金为导向,有的以市场资源为导向,并且偏好并不是一成不变的,随着市场的变化,经营者会根据实际情况调整公司战略,券商竞争力也会随之改变,所以我们必须以动态的眼光去判断这一概念。券商竞争力除了会受到公司战略的影响,仍会受到各种内部与外部的因素影响。

(一)环境因素

环境因素指的是券商行业所处整体环境,包括中国宏观经济、中国证券市场、相关经济政策等。中国资本市场仍未完全市场化,很多时候市场的动荡都基于政策的颁布或改变,像2016年1月实施的熔断机制,对股票市场造成了巨大冲击,连续多个交易日提前休市,为维持稳定,熔断机制在1月8日暂停。“八条底线”出台,禁止证券机构进行资金池业务,对券商资管业务造成重大冲击。

(二)制度因素

制度因素是券商从公司治理的角度出发,对公司各项管理制度、风控制度、股权架构等方面综合考量。一家公司制度的优劣,决定其内部能力转化为外部竞争力的效率,对其长期发展与盈利能力有着重大影响。

(三)人才因素

人才因素是对券商人才储备、以及其专业能力的综合考量。人才因素影响着券商市场的开拓、各项业务的盈利能力尤其是自营业务。证券行业“挖角”事件屡见不鲜,正是各家券商为增加其竞争力而不断寻找人才。

二、上市券商竞争力评价体系的构建

(一)评价体系的构建原则

在确立上市券商竞争力评价体系时,必须满足以下几个原则:第一,指标需有一般企业竞争力的特征,也要符合券商行业的特殊性;第二,指标不但要考虑到竞争力的各方各面,还要有针对性的确立重点;第三,指标的选取必需具有可操作性与真实性。

(二)评价体系指标的选取

本文在指标选取上,充分考虑了前人的研究经验与目前券商发展的现状,从以下方面选取了相关指标以对上市券商竞争力进行评价。

盈利能力。对于券商这类资金密集型企业来说,盈利能力是竞争力的核心。盈利能力能有效积累资本,积累的资本能有效促进收益与防范风险,使企业在竞争中脱颖而出。针对于此,本文选取营业收入、净利润与净资产收益率来反映券商盈利能力。

收入结构。券商的主营业务包括经纪业务、资管业务、投行业务、自营业务与信用业务。收入结构也影响着券商竞争力,本文选取经纪业务收入、投行业务收入、资管业务收入、自营业务收入和信用业务收入5项指标来反映收入结构。

抗风险能力。券商为提高收益,在经济活动中“加杠杆”的行为屡见不鲜,虽然金融监管加强了对“加杠杆”行为的控制,但目前券商仍保持较高杠杆率。对于抗风险能力,本文选取资产负债率、风险覆盖率、总资产周转率和权益乘数来描述。

持续发展能力。目前各项业务市场上价格竞争已经到达底部,券商开拓市场的方式必须得到改变,而自身的持续发展正是吸引新客户的最好方式。本文选取利润总额占营业收入的占比、营业总收入复合年增长率(前三年)、净利润复合年增长率(前三年)和固定资产投资扩张率来反映券商的可持续发展性。

人力资源。人力资源也是券商竞争力的重要组成部分,各项业务的执行都离不开人才。本文选取人力投入回报率和硕士学历及以上员工占比来描述券商人力资源。

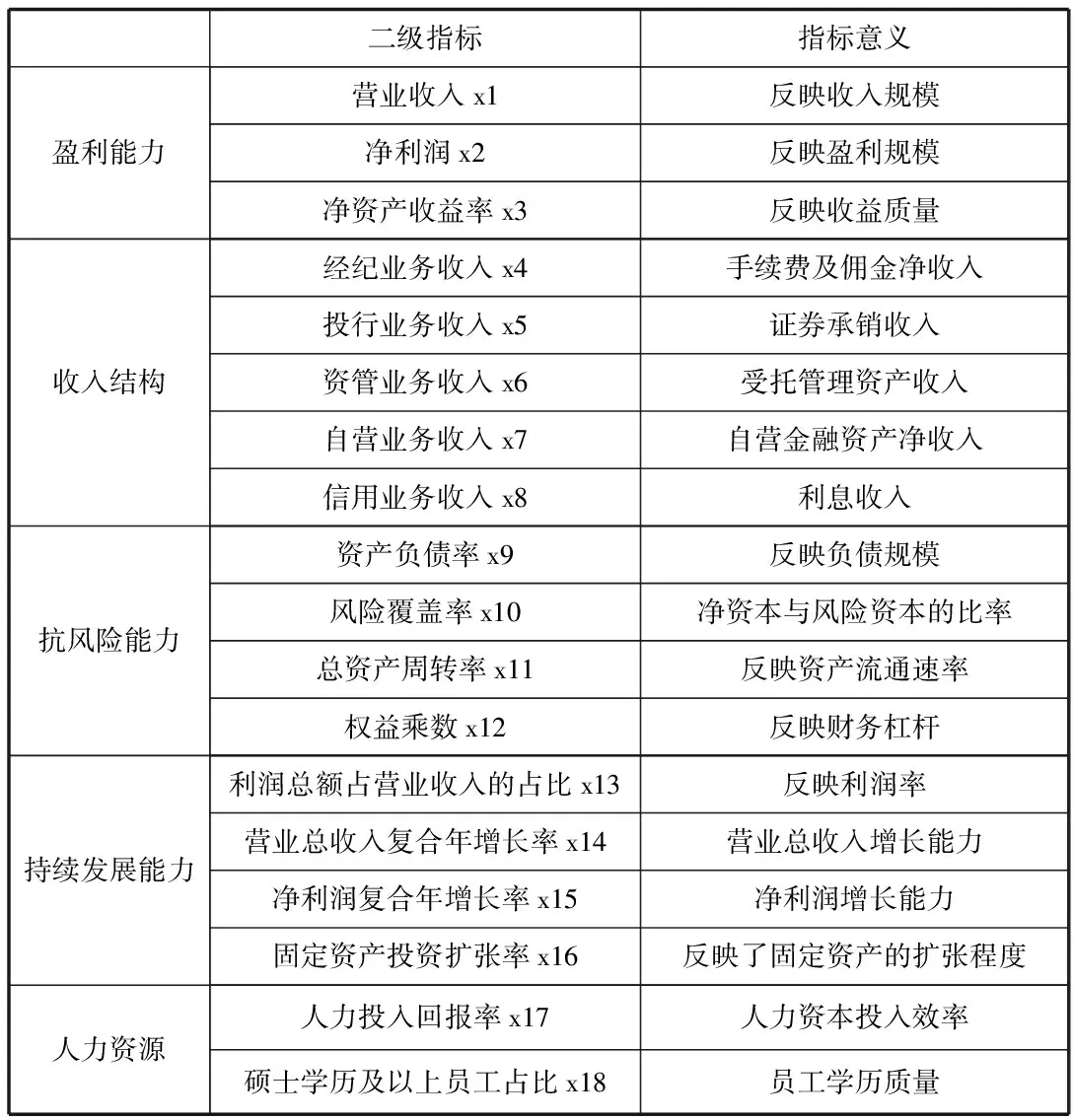

表1 指标表

注:营业总收入复合年增长率、净利润复合年增长率为2014、2015、2016三年的复合年增长率,其余指标均为2017年中报数据,数据获取途径为wind。

三、中国上市券商竞争力评价实证研究

上市券商竞争力评价因子分析过程

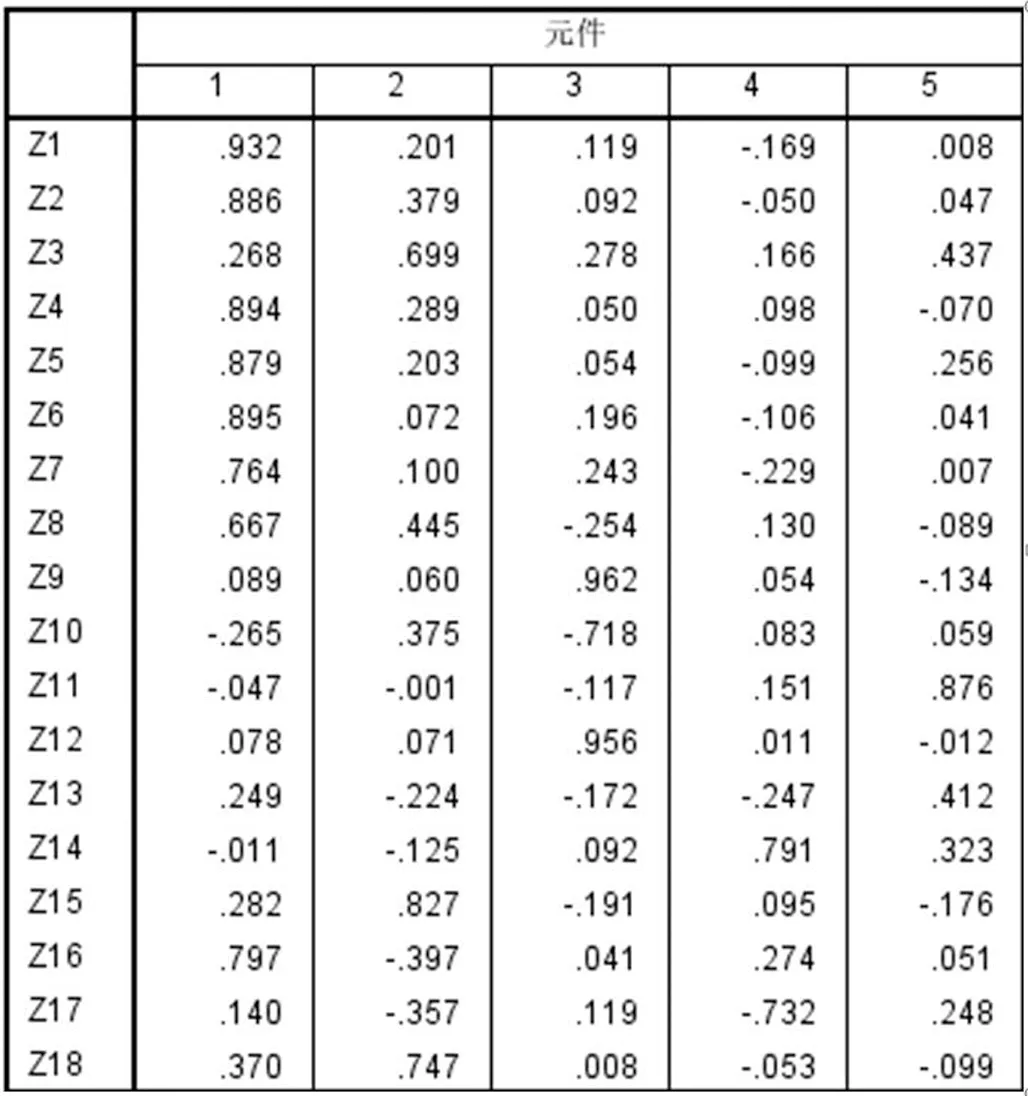

本文采取29家上市券商作为研究对象,根据上文建立的指标体系获取数据,共18个指标,522个数据。对x9进行正向化处理,并对所有数据使用均值法进行标准化。利用标准化后的数据进行因子分析适用性检验。本文使用软件为SPSS 21.0。由相关矩阵显示可知,标准化后数据间高度相关,并且KMO值大于0.5,球形检验显著性小于0.05,各项结果表明,数据适合使用因子分析进行降维处理。前五个公共因子对全部变量的解释程度达80.924%,包含了原始变量大部分信息,能够很好的反映相关问题,所以公共因子个数为5。

图1 旋转成分矩阵

图2 因子得分系数矩阵

本文选取因子旋转方法为最大方差法。由图1可知,第一个公共因子在x1、x2、x4、x5、x6、x7、x8、x16占有较大的因子载荷,将因子命名为盈利规模因子。第二个公共因子在x3、x15、x18占有较大的因子载荷,将因子命名为收入质量因子。第三个公共因子在x9、x10、x12占有较大的因子载荷,将因子命名为债务风险因子。第四个公共因子在x14、x17占有较大因子载荷,将因子命名为人力回报因子。第五个公共因子在x11、x13占有较大因子载荷,将因子命名为资产结构因子。

根据图2因子得分系数矩阵计算上市券商竞争力得分,使用的是标准化后的数据zn。

F1=0.152z1+0.125z2-0.080z3+0.162z4……0.020z15+0.241z16-0.021z18

F2=-0.008z1+0.068z2+0.322z3-0.005z4……0.304z15-0.320z16-0.068z17+0.292z18

F3=-0.008z1-0.003z2+0.154z3-0.033z4-……0.053z15-0.069z16+0.033z17+0.019z18

F4=-0.078z1-0.021z2+0.012z3+0.106z4……0.007z15+0.295z16-0.491z17-0.091z18

F5=-0.024z1+0.011z2+0.359z3-0.097z4……0.095z15-0.078z16+0.210z17-0.029z18

F综=(0.34151*F1+0.15293*F2+0.15147*F3+0.08331*F4+0.08801*F5)/0.80924

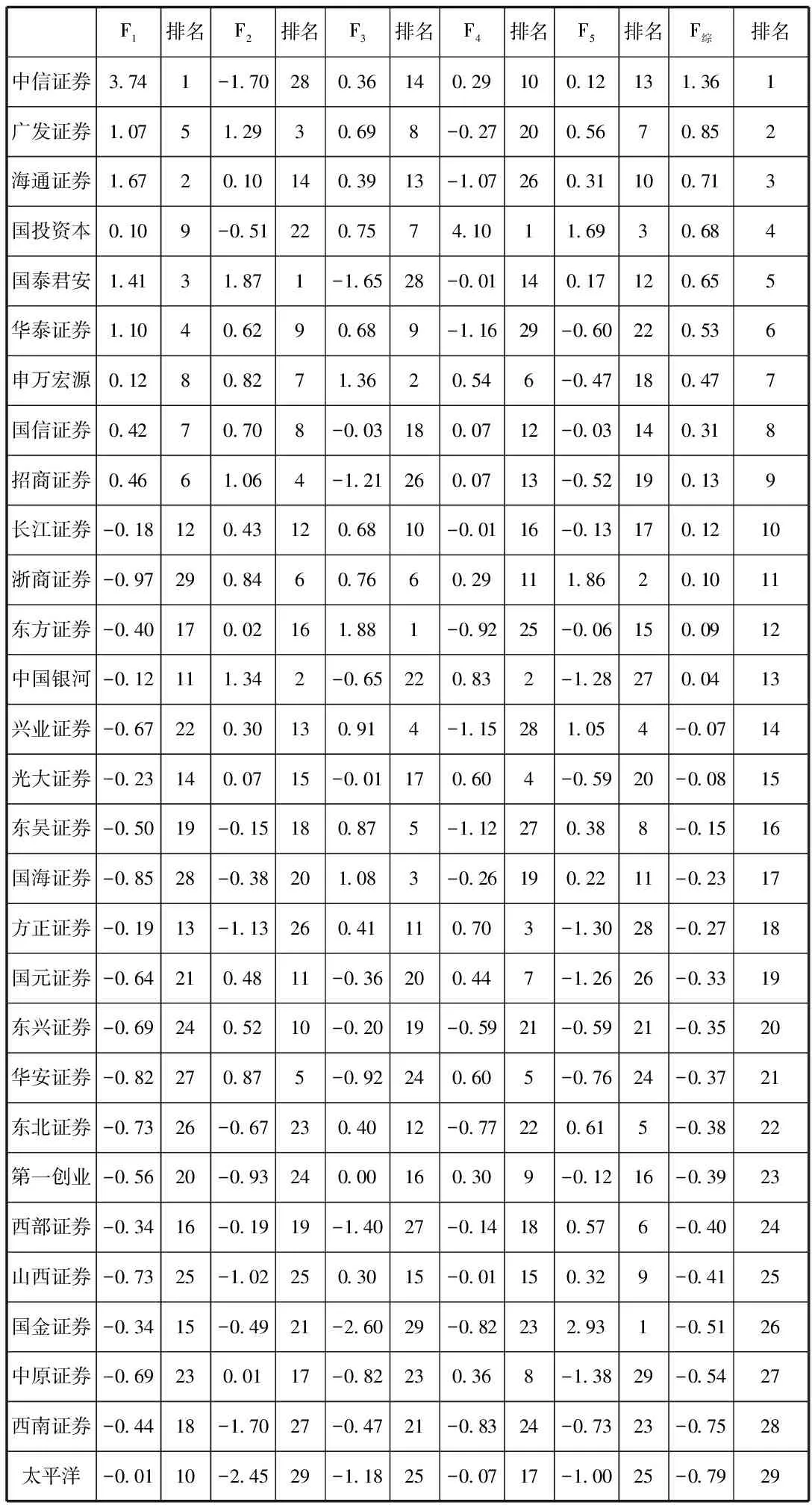

表二 因子得分表

从盈利规模因子来看,仅有9家上市券商得分为正,20家为负,大部分上市券商低于平均水准,这是因为排名前列的上市券商拉高了平均水平,特别是排名第一的中信证券,以3.74遥遥领先第二名。造成这种现象的原因是我国券商发展不平衡造成,强者恒强态势明显,中小券商亟需提高其竞争力,进一步提升盈利规模。

从收入质量因子来看,17家上市券商得分为正,12家为负,可见大部分券商收入质量较高。排名第一的是国泰君安,得分为1.87,中国银河和广发证券紧随其后。中信证券表现不佳,仅得-1.70,排名28。收入质量的重要性越发明显,各券商要提高竞争力,除了提升规模外,提高收入质量也是重中之重。

从债务风险因子来看,15家上市券商得分为正,14家为负,整体表现较为平均。其中,东方证券以1.88排名第一,申万宏源与国海证券紧随其后,国金证券表现不佳排名最后。目前,金融监管越发严厉,各券商逐步降低债务风险,预计未来债务风险因子表现会上升。

从人力回报因子来看,

13家上市券商为正,16家为负。国投资本(安信证券)一枝独秀,以4.10遥遥领先第二名,其他券商表现较为平均,得分在-1.2-0.9之间。从资产结构因子来看,13家上市券商为正,16家为负。国金证券、浙商证券和国投资本排名前三,各家券商差距不大。

从综合因子来看,13家上市券商为正,16家为负。中信证券排名第一,符合其行业龙头得地位,广发证券和海通证券排名二、三,太平洋证券垫底。中信证券除了在盈利规模因子排名第一外,其他因子得分表现处于中游,但由于盈利规模因子权重最大,使得中信保持第一的地位。而太平洋证券与中信证券得分结构类似,盈利规模因子远好于其他因子,但仍拜托不了垫底,这说明除了要提高权重较高的因子外,均衡发展也是很重要的。

四、结论与局限性

本文选取的是2017年中报数据,从盈利规模、收入质量、债务风险、人力回报和资产结构五个因子入手,对A股29家上市公司得竞争力进行了排名与分析。总体来看,五个因子解释程度达80.924%,能够解释原始变量大部分信息,具有一定适用性。

(1)盈利规模因子方差贡献率为34.151%,解释程度远高于其他四个因子,是上市券商竞争力构成中最重要得部分。我国证券行业发展仍处于成长期,各券商仍存在规模效应。

(2)五个因子中,只有收入质量因子和债务风险因子得分上,正得分家数多余负得分家数。这可能与目前愈发严厉得金融监管有关,这使得各券商降低了债务风险也提高了收入质量。盈利规模因子整体表现最差,仅有9家为正,这与我国证券行业表现类似,行业两极分化明显,营业收入CR10在50%以上,中小券商亟需提高其竞争力。

(3)综合因子整体表现不亮眼,中信证券竞争力为行业第一,但领先优势不大,整体竞争力维持在较低水平,得分大部分分布在平均值附近。各券商竞争力仍有很大的提升空间。

本文仍有一些不足之处,第一,指标选取具有一定主观性。虽然指标的选取考虑了券商竞争力构成的各个方面,但仍会对竞争力排名造成一定影响。第二,数据为2017年中报数据,其主要是2017年上半年的表现,以往的数据及表现也会对竞争力有一定影响,但并未纳入指标体系。

【参考文献】

[1]高晓红,俞书伟.企业竞争力含义及其指标体系研究[D].吉林大学,2010.

[2]刘强.基于主成分分析的上市证券公司竞争力研究[J].经济研究导刊,2011(28):74-76.

[3]林海明,杜子芳.因子分析综合评价应该注意的问题[J].统计研究,2013(8).

[4]白涛.上市证券公司核心竞争力研究[J].中国外资,2013(11):108-110.

[5]朱尔茜.基于因子分析的中国区域金融创新能力评价[J].武汉大学学报,2013(3).

[6]王娟.我国上市证券公司竞争力研究[J].中国市场,2014(37):55-57.

[7]王建国,牛楠,刘家鑫.我国券商产业竞争力-基于上市证券公司的实证研究[J].武汉金融,2014(5):32-35.

[8]童元松.江苏券商提升竞争力的策略研究[J].江苏商论,2017(9):88-91.

猜你喜欢

今日农业(2021年12期)2021-10-14

汽车观察(2018年10期)2018-11-06

消费导刊(2018年10期)2018-08-20

现代企业文化(2018年13期)2018-06-09

商周刊(2017年6期)2017-08-22

中国科技信息(2016年21期)2016-11-14

南风窗(2015年11期)2015-09-10

创业家(2015年7期)2015-02-27

中国工程咨询(2012年12期)2012-01-28

投资与理财(2009年18期)2009-09-30