中美黄金期货市场波动率对比研究

2018-04-08 07:53

福建质量管理 2018年7期

(首都经济贸易大学 北京 100070)

一、黄金期货文献综述

(一)国外学者对于黄金期货的研究

Weston(1983)首先运用谱分析和游程检验对全球多种黄金期货进行了波动率的检验,结果表明当时的黄金期货市场并不是有效的。Monroe和Cohn(1986)研究了1976年以后8年间芝加哥商品交易所黄金期货数据,并且对其与同时期的短期国债是否存在相关关系进行了研究,证明二者之间不存在完全有效的关系,存在跨市场套利的可能性。Lauterbach和Monroe(1989)研究了黄金期货对不同信息冲击的反应。结果表明黄金期货的日内收益率显著地不同于隔夜的收益率,波动率在不同的交易时段也是不一致的,一般来说在开盘半小时内的波动率是最大的,波动的峰值是在开始交易的几分钟内形成的,在交易时间接近结束时期货价格有很强的连续性。该文章认为这种情况是由于市场中存在的各种信息共同冲击造成的。Poitras(1990)研究了1981-1985年黄金期货数据,证明黄金期货合约存在着周末效应,但是效应比较微弱。该学者还通过对数异方差正态分布模型对黄金期货在交割日当天不同的期货合约之间存在的价格差异进行了检验,结果发现它们并不是独立同分布的。Melvin和Sultan(1990)研究了1975-1988年原油市场和黄金市场,通过检验二者之间的风险溢价关系发现它们之间的溢出效应并不显著,所以认为当时的黄金期货市场不是完全有效的,故而不能引导现货价格。

Spyrou(2006)研究了COMEX的1990-2005黄金期货交易数据,Spyrou认为COMEX市场中突发信息对投资者的交易行为有重大影响,对于正负两方面的信息冲击期货市场的反应是非对称的,对于正向冲击的反应要比负向冲击要更剧烈。Lin,Chiang和Chen(2008)研究了美国COMEX与日本TOCOM黄金期货市场1990-2006年的日度交易数据,他们证明了在价格关系上美国COMEX起主导作用,日本TOCOM黄金期货被引导,而且前者对于信息冲击是对称的,而后者对于信息冲击则是非对称的。

(二)国内学者对于黄金期货的研究

王兆才(2012)利用GARCH模型对中国黄金期货市场的量价关系进行研究,发现黄金期货市场的交易量随着价格波动的增加而增加,而持仓量随着价格波动而减小。此外,该学者使用ARIMA模型把交易量与持仓量都转化为预期到的和未预期到的两部分,研究证明期货市场价格波动主要是由未预期到部分的交易量和持仓量来解释的。刘飞,吴卫锋,王开科(2013)运用协整理论和误差修正模型研究了我国黄金期货市场的定价效率和引导-滞后关系,研究结果表明期货市场在信息传递当中处于主要地位,起到了重要的价格发现作用,而且黄金期与现货之间的引导关系是双向的,其中期货的引导作用更强一些。杨胜刚,陈帅立,王盾使用LM相关性检验、VAR模型的方差分解和脉冲响应图、价格波动率的单位根检验和Granger格兰杰因果检验等方法研究了我国黄金期货价格的影响因素,发现上海、香港和伦敦的现货黄金价格和COMEX黄金期货价格以及美元指数都是影响我国黄金期货价格的原因,而在价格波动上伦敦黄金现货和纽约黄金期货对我国的黄金期货市场影响较大。余敏,游宗君(2009)利用中国黄金期货2008年1月9日至2008年6月4日的交易价格时间序列数据,从分析黄金期现套利的原理和方式入手,结合当前市场期现无套利区间的确定,设定假设条件,采用价差分析方法和无套利模型思想,建立模型并进行实证分析得出套利投资策略。其结果是显示在2008年4月30日之前市场中存在多次套利机会,但在此之后市场中没有套利的机会。陈秋雨(2011)利用金融时间序列方法对中国黄金期货首次构建了完整的计量体系,结果证明就市场本身而言,黄金期货市场并非有效市场,而是一个具有分形特征的市场,且均值方程和波动率方程均存在长记忆特征。从影响市场的外部因素来看,黄金现货引领黄金期货价格,因此黄金期货市场并未发挥价格发现功能;美元指数、上证指数、深证成指和黄金租赁与中国黄金期货均不存在长期均衡关系;纽约金单向引导中国黄金期货;伦敦金和中国黄金期货存在双向引领关系。刘飞,吴卫锋,王开科(2013)选取我国黄金期货、现货市场5分钟高频交易数据,利用协整理论、误差修正模型、永久瞬时模型以及分位数回归等方法系统分析了我国黄金期货市场的定价效率、引导-滞后关系以及价格发现功能。陈宇(2015)研究了以及我国黄金期货市场,结果证明我国的黄金期货市场在2009年1月-2013年6月并不具备价格发现功能,在2013年7月-2014年7月期货价格对现货价格有引导作用。杨军战(2014)利用协整检验、格兰杰因果检验、误差修正模型研究了2008年至2011年上海黄金期货价格与现货价格数据,该研究表明我国黄金期货与现货价格两者是相互引导的,二者之间存在着长期的均衡关系,其中现货对期货的引导关系更为显著。

其中,σ2为方差的估计值,rt为所考察资产在 t 期的收益率,μt为 T 期内收益率的均值。

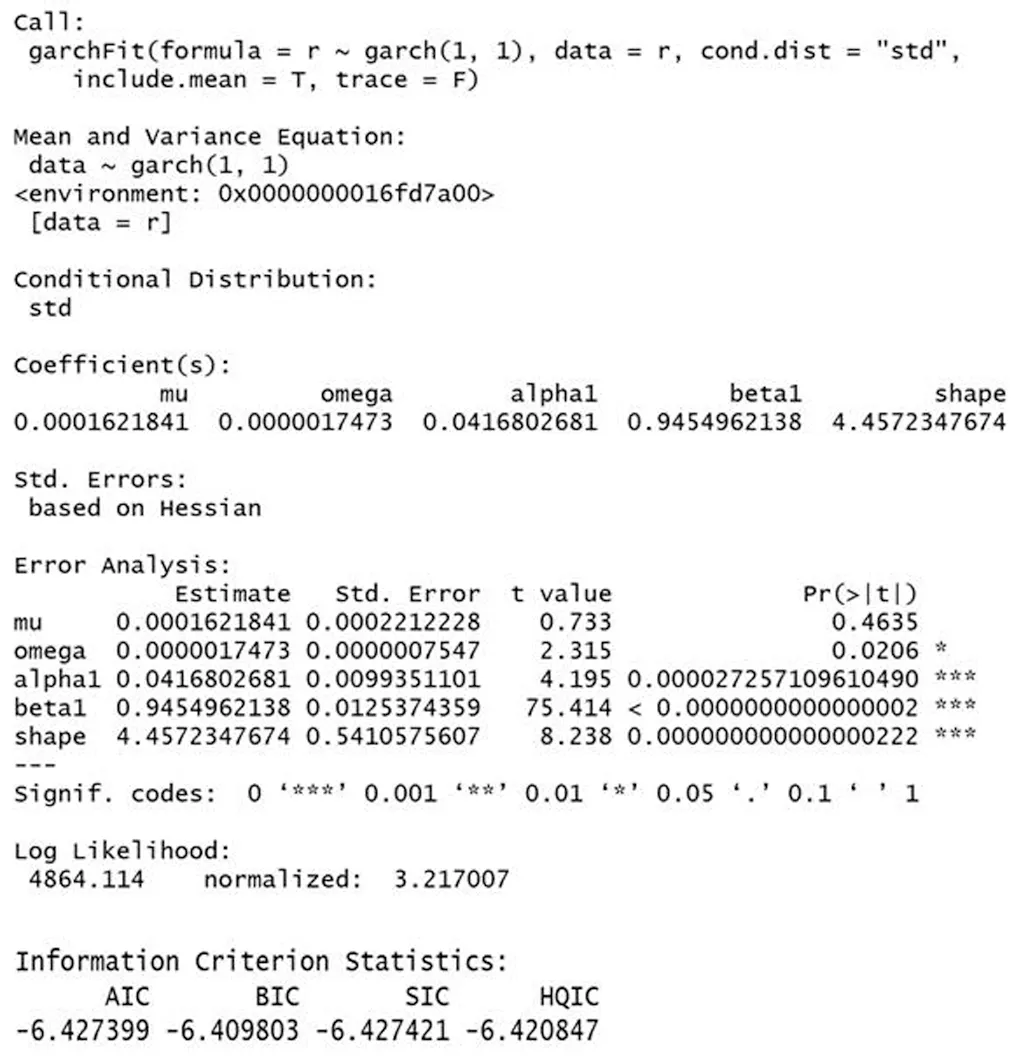

然后是SHFE黄金拟合结果

(1)采用student-t分布,结果如下:

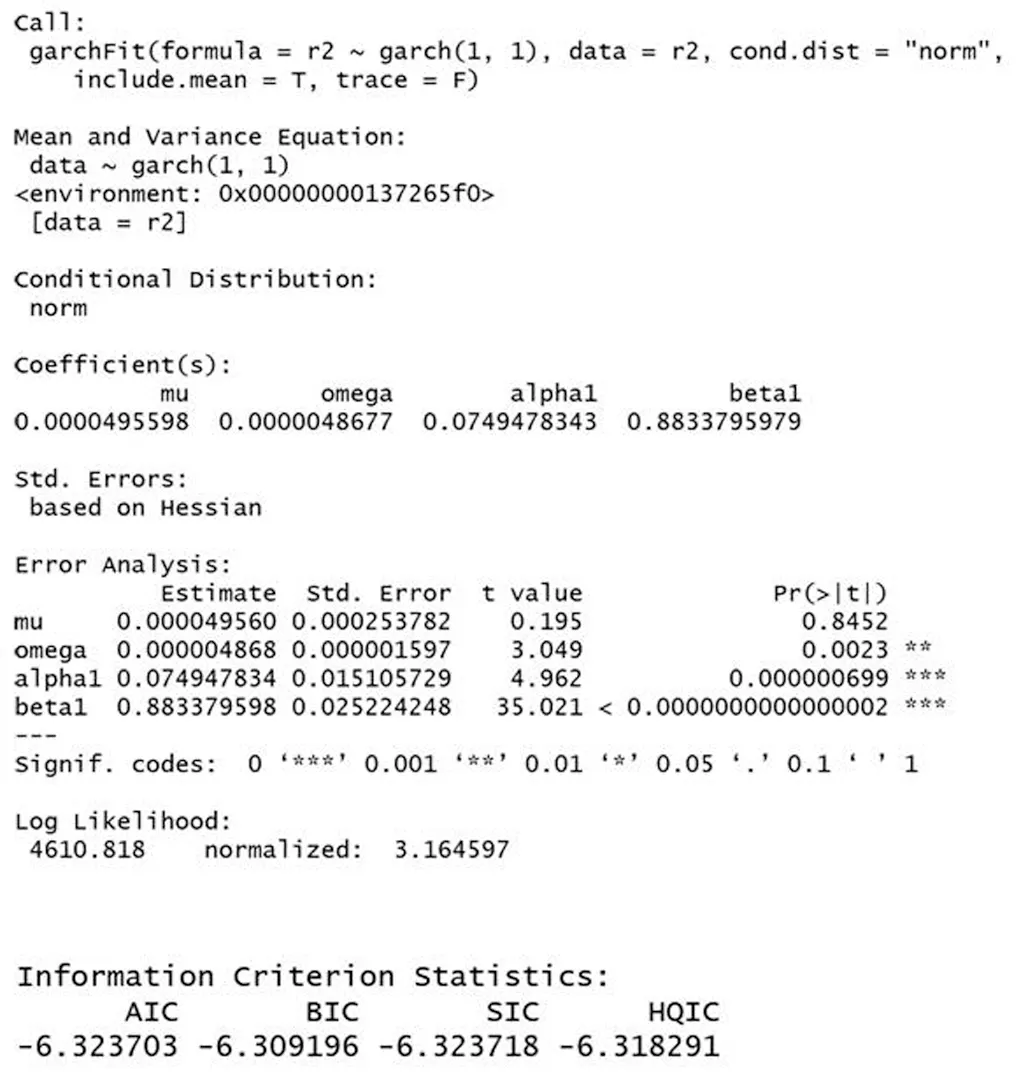

首先是COMEX黄金拟合结果

然后是SHFE黄金拟合结果

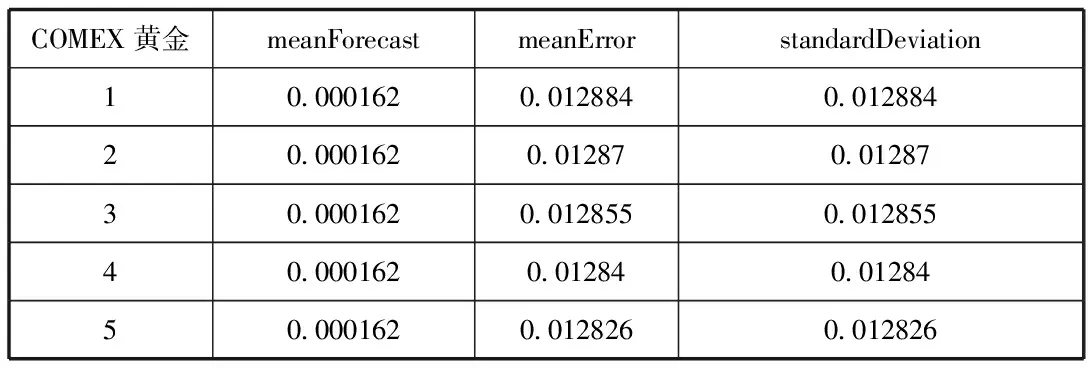

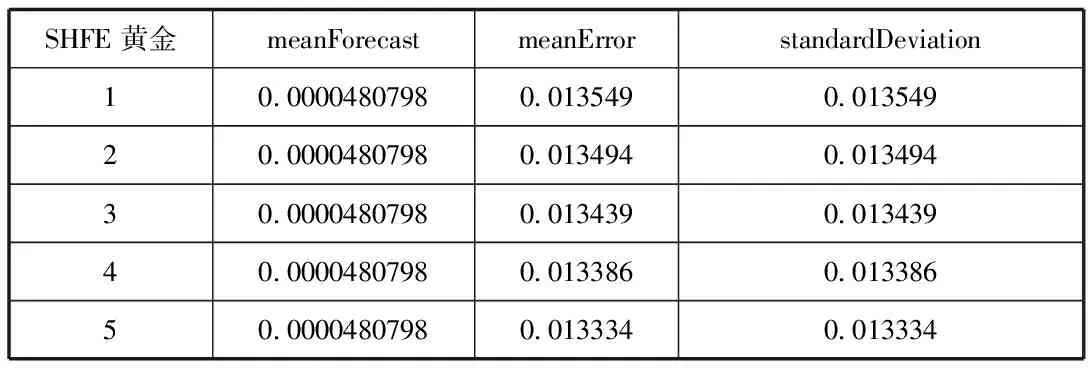

从以上的结果来看,对两个黄金期货市场的收益率来说,student-t分布的GARCH模型中信息准则中的AIC值都是最小的,所以可以认为服从student-t分布的GARCH(1,1)模型对COMEX黄金和SHFE黄金的拟合的效果最好。分别对两种黄金期货做出向前五步预测如下:

COMEX黄金meanForecastmeanErrorstandardDeviation10 0001620 0128840 01288420 0001620 012870 0128730 0001620 0128550 01285540 0001620 012840 0128450 0001620 0128260 012826

SHFE黄金meanForecastmeanErrorstandardDeviation10 00004807980 0135490 01354920 00004807980 0134940 01349430 00004807980 0134390 01343940 00004807980 0133860 01338650 00004807980 0133340 013334

从预测结果可以看出COMEX黄金收益率均值要比于SHFE黄金大,而且波动率要比SHFE黄金小,可以看出美国黄金期货收益率相对我国的黄金期货更稳定,参考其他学者对国际黄金市场的联动性研究,造成这种现象的原因可能是黄金的定价权在美国的黄金市场。我国的黄金期货市场近年来虽然交易量逐渐攀升,但是并不能主导国际金价。又由于交易时间不相同,根据美国黄金期货市场的已经过去的交易情况,我国的黄金期货价格会做出相应的反应,这一因素造成了我国的黄金期货市场的收益率波动较大。

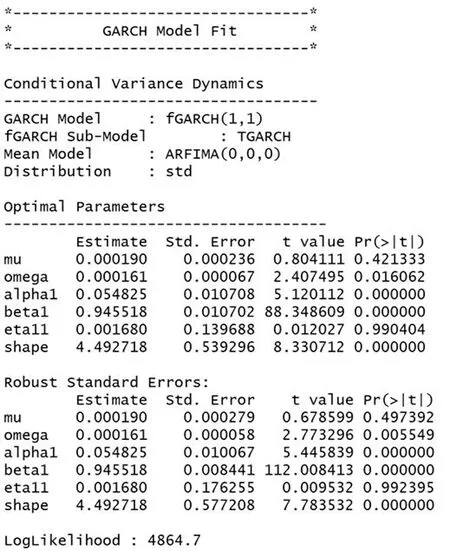

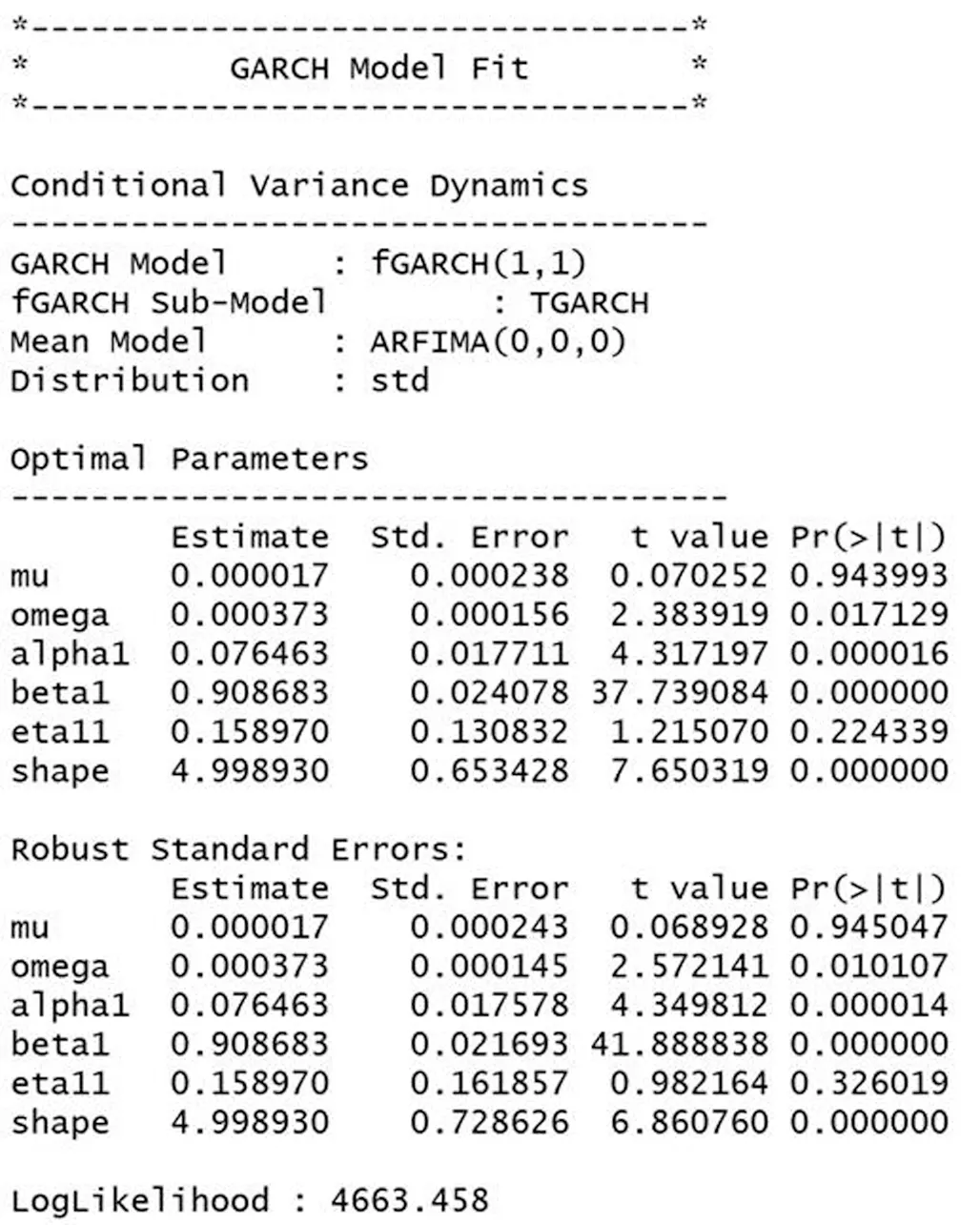

(三)建立TGARCH模型

我们对黄金期货的日收益率序列进行TGARCH(1,1)拟合,结果如下:

首先是COMEX黄金拟合结果

然后是SHFE黄金拟合结果

从拟合结果来看,其中etall项的p值都是大于0.05的,说明在5%的显著性水平下不能拒绝原假设,TGARCH模型对于两个黄金期货市场的收益率都不适用。即利好消息给市场带来的冲击和利空消息对市场带来的冲击的程度是相同的,两个黄金期货市场均不存在杠杆效应。

二、结论与建议

我国的上海黄金期货收益率与美国纽约黄金期货收益率的共同特征:

(1)黄金期货的收益率序列服从平稳过程,即两个市场的黄金期货的收益率只与时间间隔有关,而与具体时间无关;

(2)黄金期货的收益率时间序列具有高阶的ARCH效应,说明可以通过GARCH族模型来描述收益率序列的特征。

(3)通过 TGARCH 模型的分析估计,说明两个黄金货市场均不存在对于信息冲击的非对称效应,投资者对于相同冲击程度的好坏消息的反应程度是一样的。我国的上海黄金期货收益率与美国纽约黄金期货收益率的不同特征:纽约黄金期货的收益率相对于上海黄金期货更大,波动率更小。

以上结论说明我国的黄金期货市场已经趋于成熟,而且不存在杠杆效应,投资者对好坏市场信息的反应较为理智。但是相较于纽约黄金期货市场,收益率的波动偏大,如果利用GARCH模型进行预测会导致预测值分布范围更大,预测效果不好。针对此问题,我国应该继续加强黄金期货市场建设,普及期货作为避险工具的金融知识,用更完善的金融体系和更大交易量来争取黄金的定价权,黄金期货会发挥更大的作用。

【参考文献】

[1]徐雪,罗克.中国黄金期货市场价格发现功能的实证分析[J].管理世界.2009(2)

[2]郭泽宇.我国黄金期货市场价格波动率实证研究[J].现代商业,2010(14)

[3]冯辉,张蜀林.国际黄金期货价格决定要素的实证分析[J].中国管理科学.2012(s1)

[4]王文杰,部慧,陆凤彬.金融海啸下我国黄金期货市场波动性的实证分析[J].管理评论.2014(11)

[5]苏拥英.基于权函数的GARCH模型稳健建模及实证分析[J].数学的实践与认识.2015(18)

[6]谢赤,屈敏,王纲金.基于M-Copula-GJR-VaR模型的黄金市场最优套期保值比率研究[J].管理科学.2013(2)

[7]黄卓,李超.上海黄金期货波动率的实证分析-基于夜盘交易推出对黄金期货价格影响机制研究[J].价格理论与实践.2015(2)

[8]徐丽.CME黄金期货价格对中国黄金现货价格传导机制研究[D].江西财经大学硕士学位论文.2010

[9]杨传刚.中国期货市场波动率的杠杆效应研究[D].西南财经大学硕士学位论文.2011

[10]傅建东.我国黄金期货套期保值绩效实证研究[D].暨南大学硕士学位论文.2011

[11]许萌.基于ECM_BGARCH模型的我国黄金期货合约套期保值比率研究[D].云南大学硕士学位论文.2012

[12]李高峰.国际黄金跨市场联动分析与风险度量研究[D].暨南大学硕士学位论文.2013

[13]周苑.国内外黄金市场价格联动机制研究[D].浙江大学硕士学位论文.2013

[14]杨传刚.我国贵金属期货市场间的波动溢出效应实证研究——以黄金和白银期货为例[D].浙江财经大学硕士学位论文.2014

[15]陈宇.中国黄金期货与黄金现货价格关系的实证分析[D].首都经济贸易大学硕士学位论文.2015

猜你喜欢

造纸信息(2022年2期)2022-04-03

今日农业(2021年14期)2021-11-25

中国市场(2021年34期)2021-08-29

中国化肥信息(2020年3期)2020-01-20

中国化肥信息(2019年7期)2019-08-26

今日农业(2019年10期)2019-06-26

中国外汇(2019年23期)2019-05-25

现代营销(创富信息版)(2018年8期)2018-09-08

河南畜牧兽医(2017年8期)2017-11-24

农经(2017年1期)2017-01-17