光能和风能产业政策有效性分析

2018-04-08 07:53

福建质量管理 2018年7期

(西南民族大学 四川 成都 610041)

引言

习总书记在十九大报告中提出:“加快生态文明体制改革,建设美丽中国”,要更好的落实“尊重自然,顺应自然,保护自然”的政策导向。开发清洁低碳,安全高效的新能源正符合新时代的要求,也正是绿色技术创新,壮大节能环保产能体系的一条重要的途径。在推进能源生产和消费革命的同时,可通过大力发展光能和风能,使民生水平得到更好的改善。

一、我国光能和风能现状

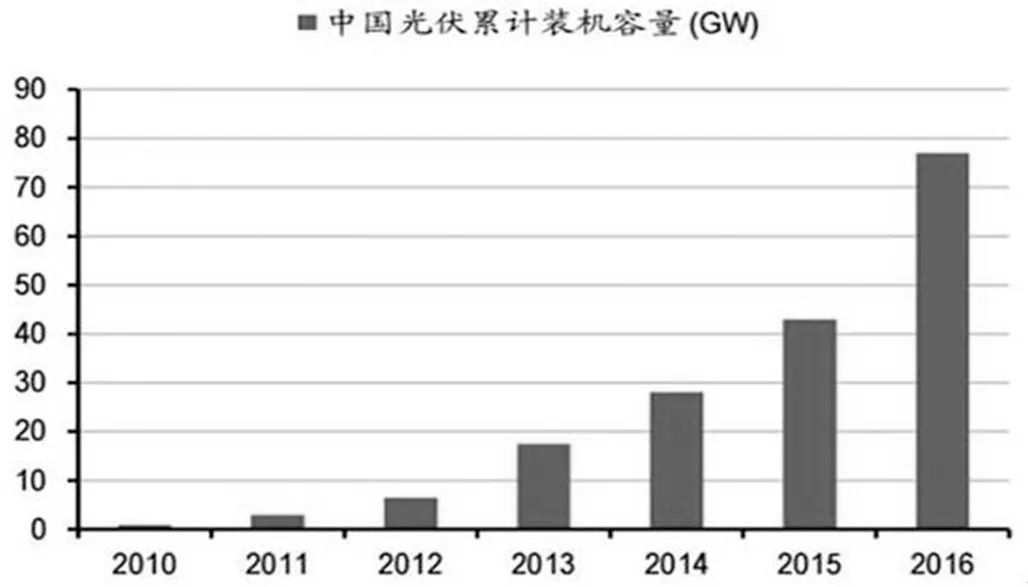

(一)光伏产业发展现状

到2016年12月,光伏发电装机容量新增3454万千瓦,共装机7742万千瓦,装机容量一直呈上升趋势(如图1),新增和累计装机容量均为全球第一。统计显示,光伏电站装机容量共计6710万千瓦,分布式装机容量1032万千瓦。全年发电量能达到662亿千瓦时,但是仅占我国全年总发电量很少的一部分,不到2%。全国光伏发电向中东部转移:西北地区是974万千瓦,占全国总量的28%;西北以外地区装机2480万千瓦,占全国总装机72%;中东部地区新增装机容量超过100万千瓦的省份有9个,这九个省份分别是山东、河南、安徽、河北、江西、山西、浙江、湖北、江苏。近几年分布式光伏发电装机发展讯速,仅2016年就新增装机容量424万千瓦,是2015年新增装机容量增长的两倍。①

图1 2010年至2016年中国光伏累计装机容量统计图

(二)风能产业的发展现状

过去的五年,风能产业出台了配额制与绿色证书政策,并逐渐确立国家五年风电发展的基本目标,明确风电未来的持续稳定发展模式。目前,风电行业经过了两次顶端时期。第一阶段:2005年至2010年,之后的两年为发现疲软,是为调整时期,在2013年6月之后有所恢复。期间,在政策作用之下有效净化了行业环境,使得风电行业能更加有质量的发展。

过去的一年(2016年),我国风电新增装机容量占全部电力新增装机容量的比例为15.5%,累计装机容量为16873万千瓦,占比9.0%,近几年风电装机容量呈现稳步提升的态势(如图2)。2016年,风电新增装机容量为2337万千瓦,占比还是保持在15%以上。②

图2 2012年至2016年我国新增风能装机容量与累计装机容量对比图

(三)政府对于光能和风能的政策现状。

1.针对光伏产业的政策

《太阳能发展“十三五”规划》中明确指出,“十三五”将是新能源产业发展的关键时期,基本任务是降低成本、扩大新能源实际应用,努力实现不依赖国家补贴的市场化自我持续发展,争取实现绿色生产和绿色消费,清洁能源消费是实现此目标的重要力量。2016年我光伏产业整体发展向好,建设超过预期。我国装机总量达到77.43GW,其中新增光伏装机 34.54GW,同比增长128%,新增和累计装机容量均为全球第一。③

2.针对风能产业的政策

为了更好的解决弃风问题,推动清洁能源生产及绿色消费革命、建立健全绿色低碳循环发展体系。自2016年以来发改委及国家能源局密集出台了《可再生能源发电全额保障性收购管理办法》、《关于做好风电、光伏发电全额保障性收购管理工作的通知》、《能源生产和消费革命战略(2016-2030)》等十余项政策,政策规定弃风率到2020年下降至5%。在政策引导下,国家电网加大力度建设特高压输电线路。“十二五”期间共建成9条,但仅有1条线路是在弃风严重的区域。进入“十三五”时期,将重点优化西部(西北+川渝)、东部(“三华”+东北三省+内蒙古)两个风能较丰厚的地区,形成结构清晰29条特高压线路,即除了2015年前建好的9条外,2016-2020年在建和已规划的共有20条特高压线路,其中就有13条线路是在弃风严重的区域。相信有了政策的支持,弃风现象将在未来几年得到明显改善。

二、现有光能和风能政策中存在的问题

(一)政府对产业政策缺少反思和后期监督缺少持续性。

每届政府上台后,都重新制定新的产业政策,从五年规划到实施细则,再到具体支持政策文件,但五年或十年后,政策执行的怎么样,起到了什么效果,是否有副作用很少有反思。随着政府换届,领导更替,又开展新一轮的产业扶持,很少对已经执行了的政策进行完整的评估与延续。本质上,对于产业政策的反思,是对政府的监督可以让政府做得更好。在制定政策的时候,充分吸收专家的意见,并充分接受媒体监督,切实评估该领域已经实施的产业政策的有效性,从中汲取经验教训。也可加大公民参与协同治理,更加贴近群众,更加关注人民群众最直接最现实的利益问题。

在新时代背景下,产业政策的制定过程中不仅要做到尽力而为,也要量力而行,一步一个脚印,人人尽责。实施评估,实现政策有效性评估中的客观和连贯,通过产业政策执行的中期评估和若干年后的最终执行效果评估,形成有效的社会治理体系。

(二)能源与规划不同步

“三北”(东北、华北、西北)地区风电发展的主要矛盾是大规模和高速发展的风电装机容量与电力输送间不匹配的问题。我国风能资源大部分集中在“三北”地区,距离比较发达用电量较大的发达地区较远,且当地经济欠发达,耗电量较少,大量的风电资源需要通过输电网远距离集中外送。然而近几年,政府更注重风电电源工程的建设投资,风电装机容量一直呈现上升态势,呈鲜明对比的是政府忽略了电网送出线路的建设,导致电量生产出来并不能如期投入使用,导致问题加重。

(三)政府各部门之间协调性不足

由于各方面的利益矛盾和风能受自然环境影响等问题,火电依然占据主要的能源市场,风电的发展空间一直受挤压。2016年新增火电装机占新增总装机的比重仍居高不下,高达40.1%,大于28.68%的太阳能、15.52%的风电、9.73%的水电以及5.97%的核电(如图3),④虽有拉动经济增长的积极作用,与十九大提出的加强生态文明建设、加快推进绿色发展的理念相违背。

图3 2017年中国五类发电机新增占比情况统计图

(四)地区之间协调问题严重

自2005年颁布《可再生能源法》以来,一系列鼓励政策相继出现。在具体实施过程中,各方存在利益冲突使得政策不能执行到位。并且省级政府的自由裁量权总偏向火电机组,火力发电依然占据大部分资源。最不理想的是,优质的风力资源区与煤炭资源区有部分交叉,风能较好的山西、内蒙古、陕西和新疆四省区的煤炭储量就占全国的76%,其中存在老式能源与新能源的利益角逐,老式能源一直占据着主导位置,新能源想要从中分一杯羹还有待时日。

三、政策改进的建议

(一)政策细化,有的放矢

现在很多的政策还处在大的方向上,很少对于比较细节的地方的规定。比如光伏产业,现在的政策普遍是加大基础建设,但是正如“光伏扶贫卡壳”问题,就是没有注重细节的问题,知道是要加强基础设施建设——多增加太阳板,但是却没有考虑到村民的经济提条件,每户还需要贷款才能“脱贫”,这就大大的打压了村民的积极性,项目最终也不能好好推进下去。应该在大方向的指导下,对于当地实际情况,加大调研力度,明确当地的情况。在抓好整体的情况下也要注重个体的问题,对每个特殊个体制定符合样本的特殊政策。

(二)加大资金投入,确保资金到位

精准扶贫中就存在的“光伏卡壳”的问题,光伏扶贫不能进行下去的又一个原因就是没有政府回购的政策,政策不到位,资金不到位,没有考虑到人民最直接的利益问题,老百姓自己不能支撑起比较大的开支,导致基础设施建设很难搞上去,特别在一些偏远地区,想要更好的发挥新能源的作用,就得投入大量的资金,但是这笔资金仅仅靠当地政府或者村民是很难实现的,这个就需要政府的支持。

(三)评价方式应着眼于更长远的未来

评价体系应该具有延续性,一个政策出台之后,在今后的五年乃至十年,应该有后续的监督体系,定期查看政策的进展情况,避免政策出现“虎头蛇尾”。在每一届政府换届之后,应做好交接工作,新一届的政府对于前一届政府好的政策应给予重视,不要因为贪图功绩而将原有的政策弃之不顾,制定每一个政策都需要消耗大量的人力物力,要让这些资源的消耗得到应有的回报。除此之外,我们应建立长效资源循环系统,倡导节约绿色低碳的生活方式,建立长远问题综合性评价的指标。大多数的评价体系依然是强调产能,忽略效能,导致一些核心问题,如环境,可持续问题。“着力解决突出环境问题”即习总书记在十九大报告中提到过的。让更多有效果的有实际影响力的政策指标进入评价体系,这样可以使得评价更科学,更全面,更实用。

(四)提高能源与规划的统一性

现今的新能源产业普遍存在产出的能源和政府规划不能相配的问题,例如弃光和弃风问题。这两个问题的产生的最主要的原因就是产出的能源没有与之相匹配的输送管道,产生的能源不能有效投入到需要它的地方去。现今的政策规划还是大部分还是倾斜于建设能源生产基础设施,却没规划生产出的能源“到哪里去”,很多能源的产地和耗能大的地区在不同的地方,这就需要两个地区相互联系,协同合作,也需要政府在国家层面上做出整体的规划,生产出的能源能清楚的知道自己“从哪里来,要到那里去,”让生产出的能源“物尽其用”,而不是生产出来 却被浪费掉。

(五)协调好各方利益问题

现今的大多数电力产出依然依靠化石燃料,原因之一是因为化石燃料目前最方便,且最便宜,但是传统的化石燃料不可再生,全球的化石燃料随着时间的推进,必然会枯竭,到时候化石燃料的价格必然会上涨,价格高到了一定程度,新能源对化石燃料就会出现替代作用。基于这个逻辑,当前的政策应该适当向新能源倾斜。国家发改委、能源局等源主管部门已经做出了一些尝试:按市场化管理的思路指导再生能源发展,但是成效并不乐观,“弃光弃风”现象依然严重,这牵扯到规划制定和银行审批环节,但是目前火电厂依然不让利于新能源产业,新能源企业很难打开市场。政府有提供30%的补贴,但现实情况中,30%已经不能帮助新能源产业的正常运转。政府虽然要放权给市场,但也不能放弃宏观调控,努力协调各方面的利益问题,运用补贴,政策制定等手段,扶植新能源产业。

【注释】

①数据来源:中国国家能源网

②数据来源:中国报告大厅,www.chinabgao.com

③数据来源:中国电力网

④数据来源:中国产业发展研究网 www.chinaidr.com

【参考文献】

[1]高禹川.我国新能源行业发展的瓶颈及其对策研究[J].建材与装饰,2017,(35):126-127.

[2]包婧文.金色世界 光热之都[J].太阳能,2017,(08):65-66+64.

[3]任东明.中国新能源产业的发展和制度创新[J].中外能源,2011,16(01):31-36.

[4]杨军.太阳能光伏发电前景展望[J].沿海企业与科技,2005,(08):110-112

[5]魏政,于冰清.我国光伏产业发展现状与对策探讨[J].中外能源,2013,18(06):15-25.

[6]张国有.对中国新能源产业发展的战略思考[J].经济与管理研究,2009,(11):5-9.

[7]国家发改委产业经济与技术经济研究所课题组,张于喆,王君,李红宇,杨威.“十二五”高技术产业和战略性新兴产业发展回顾及“十三五”展望[J].经济研究参考,2016,(27):61-72.

[8]李琼慧.“十三五”新能源发展前瞻[J].中国电力企业管理,2015,(23):78-81.

[9]刘方.“十三五”时期提升创新能力的思路[J].宏观经济管理,2015,(05):23-25.

[10]林芳兰.在生态文明建设中重视发展新能源产业[J].全国商情(经济理论研究),2014,(14):37-39.

猜你喜欢

小天使·五年级语数英综合(2021年9期)2021-09-18

上海大中型电机(2021年1期)2021-06-09

水泵技术(2021年3期)2021-01-22

太阳能(2019年6期)2019-07-19

能源(2018年6期)2018-08-01

能源(2018年6期)2018-08-01

能源(2018年8期)2018-01-15

军事文摘·科学少年(2017年2期)2017-04-26

家教世界·创新阅读(2017年1期)2017-02-07

文理导航·科普童话(2016年3期)2016-04-26