20世纪80年代拉美经济危机分析

2018-04-08 08:20

福建质量管理 2018年7期

(武汉大学经济管理学院 湖北 武汉 430072)

一、经济危机相关理论背景介绍

金融危机是指一个国家或者几个国家与地区的全部或者大部分金融指标急剧短暂和超周期的恶化,期间主要特征为:失业率居高不下,企业倒闭数量巨多,经济活动的严重紧缩。社会经济向前发展的同时,经济危机发也频繁发生,这不仅与整个国际金融体系有关,也与发生危机的国家或地区本身,比如提出这些国家的经济、金融、产业等领域存在着严重的结构性问题,宏观经济状态本身存在着隐患。在发展中国家的金融危机中,通常会涉及到债务危机,货币危机和国际收支危机。债务危机是指在国际借贷领域中大量负债,超过了借款者自身的清偿能力,造成无力还债或必须延期还债的现象。20世纪80年代发展中国家受到债务严重困扰的局面。衡量一个国家外债清偿能力有多个指标,其中最主要的是外债清偿率指标,即一个国家在一年中外债的还本付息额占当年或上一年出口收汇额的比率。一般情况下,这一指标应保持在20%以下,超过20%就说明外债负担过高。狭义的货币危机与特定的汇率制度相对应,其含义是,实行固定汇率制的国家,在特定在非常被动的情况下,对本国的汇率制度进行调整,转而实行浮动汇率制,而由市场决定的汇率水平远远高于原先所刻意维护的水平,这种汇率变动的影响难以控制、难以容忍,这一现象就是货币危机。国际收支危机是一种信用危机,表现为银行或金融机构流动性资金严重不足而发生挤提和倒闭,或者投资者对一个国家的偿债能力丧失信心而导致资金停止流人或大量流出,以及引起的一系列连锁反应。

二、拉美经济危机事件综述

二战以后,拉美国家采取进口替代工业化战略,鼓励本国制造业的发展,并且大量出口国内资源丰富的初级产品,因此这些国家在经济发展上发展迅猛。尤其在20世纪50年代中期到60年代,拉美国家的工业年均增长在8%以上,GDP年均增长6.5。人均GDP仅10年就从400多美元提升到1000多美元。这就是所称的“拉美奇迹”。由于政府为了实现更快的工业化,开始采用扩张性的财政政策,对外大规模举债。同时由于石油的涨价,使得拉美国家积累了大量的美元,美元利率较低。很多国家乐意向拉美国家借贷,这使得拉美国家在80年代的债务急剧增长,其中1970年拉美国家的外债总额只有212亿美元,然而到了1982年就增加到3153亿美元。美元利率的上升导致了危机的爆发。

三、拉美经济危机原因分析

拉美经济危机不仅与强硬的反通货膨胀政策的进一步推进有关,同时对还包括三个方面的机制。70年代由于实行宽松的政策,造成了严重的生产停滞和通货膨胀并发的局面从1979年开始货币紧缩政策,以高利率和美元升值作为反通货膨胀的主要手段,这种做法,不仅造成了世界范围内的经济衰退还使得国际金融市场贷款利率的急剧上升。同时由于发展中国家有大量的以美元标值的债务,利率的提升加大了拉美国家的利息支出,从而造成不得不以新债还旧债的恶性循环。而美元在外汇市场上的迅速升值又使问题更加严重,因为这明显提高了美元债务的真实价值。最后,初级产品的价格下跌使许多贫苦国家的贸易条件进一步恶化。这可以成为是由于贸易保护政策造成的发展中国家贸易条件的恶化。初级产品的出口价格不断下跌,工业产品的进口价格不断上涨,使得很多国家的贸易逆差越积越大,进一步使的需要进行借贷新的贷款。

四、数据分析

(一)数据选择

为了进一步说明拉美经济危机带来的影响以及其经济情况,我们从以下几方面来进行具体的数据说明和其变化趋势进行简要的分析:首先对拉美七国的债务水平率来分析;其次是危机前后拉美七国GDP的变化情况来具体说明其经济变化情况;再次就是通过对阿根廷、智利、巴西和墨西哥四国的经常项目和实际汇率水平进行具体分析,最后就是展示了货币增长率与通货膨胀率之间的关系。

(二)数据分析与结果讨论

1.拉美七国负债率变化水平

表一 拉美7国负债率变化水平

资料来源:International Monetary Fund,International Financial Statistics.

从表中可以看出,在1970年的时候拉美七个国家的负债率水平比较低,都是维持在10%的水平一下,然而到了1980,各国负债率水平相比1970年增长很快,其中委内瑞拉的负债水平竟然高达到57.55%,是1970年水平的将近30倍。哥伦比亚虽然增长幅度最小,但也达到了之前的将近3倍。从平均数值来看,1970年的总体负债水平为4.52%,1980年比其增长了近九倍,达到34.58%,总的来说由于拉美国家实行宽松的“赤字政策”,导致其负债率出现严重不合理。除哥伦比亚负债率不超过20%外,其他拉美国家的负债率均超过20%,其外债负担严重过剩。

2.如下是拉美七国GDP的变化水平:

表二 拉美七国GDP的变化

资料来源:International Monetary Fund,International Financial Statistics.

从表中可以看出在1961-1970年间,各国的GDP变化都是正向变化,从1971年到1980年,各国GDP虽然都是呈现正向增长,但相比之前除了巴西外,都比之前十年的变化有所下降,然后到了1982和1983年间,GDP基本呈现负向变化,说明了经济水平出现下滑的趋势。

把表一和表二综合起来分析,随着各国债务负担加剧的同时,拉美各国经济发展下降。因此,由于债务率的不合理的加大,导致的经济衰退的影响,已经开始显现,这也是金融危机爆发的开始。

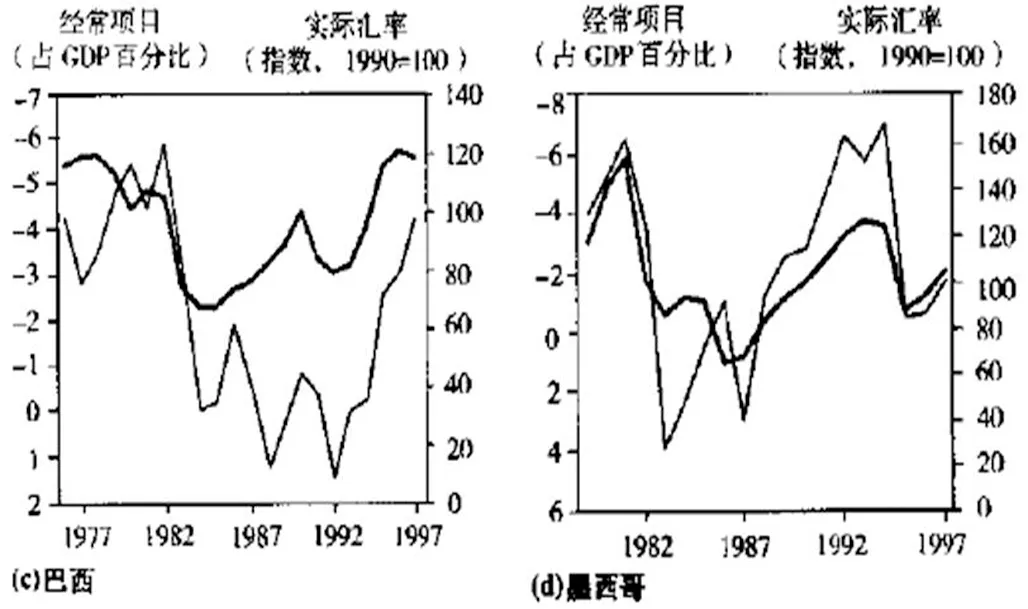

3.1976-1997年间实际汇率和经常项目的变化情况

各国政府防止通货膨胀尝试的失败,1978年阿根廷,乌拉圭等国家开始尝试一种新的汇率制度来降低通货膨胀。即汇率规划,是指事先宣布一个本国货币相对于美元贬值速度的计划,它实际上是一种称为爬行钉住的汇率制度。它是通过降低国际贸易品价格的上升速度来降低本币对美元贬值的速度,这将迫使整体通货膨胀率的下降。下面分析金融危机前后(1976-1997年间)实际汇率和经常项目(经常项目占GDP的百分比)的变化情况。

图三 拉美四国1976-1997年经常项目和实际汇率的变化图

资料来源:International Monetary Fund,International Financial Statistics.

从图中几国实际汇率和经常项目占比的变化趋势中可以看出,经常项目与实际汇率变化趋势具有一致性,而其变化速度并不完全一致。(沿着左边纵轴上升表示经常项目赤字的增加,沿着右边纵轴上升表示本国货币相对于美元的世纪升值)由于它们国内的通货膨胀率远高于美国的通货膨胀,而货币的贬值程度远小于通货膨胀率之差,所以都出现了大幅度的国内货币实际升值和经常项目赤字的不断上升。从图中可以看出各国在时间区间的年份中,经常项目长处于赤字水平,即图中为负的部分。阿根廷、巴西和墨西哥的赤字水平通常保持在-6%到0水平,而智利的经常项目跨度比较大,一度达到-14%。然而由于中央银行正在积累外汇储备,实际流入这些国家的私人资本远远超过了它们的经常项目赤字。图一阿根廷,有一个急剧的拐点,是由于通货膨胀的下降使得比索升值,这造成了失业和经常赤字的上升。图三巴西1995年以利率捍卫了新汇率,由于实际汇率的显著升值,转为固定的向上爬行钉住汇率。对于墨西哥,由于政府当局将汇率保持在接近升值的上限水平,比索剧烈升值,大量的经常项目赤字出现,到1994年,该国的外汇储备跌到了极低的水平。当然外汇储备流失的另一个原因是政府继续对遭受贷款顺势的银行提供信贷。

五、结论

由巨额外债造成的到期外债本息的沉重负担,即世界舆论普遍称谓的“支付危机”是拉美国家上世界面临的严重困境,经济影响之大,波及范围极广。外债增幅达到345.6%,年平均增幅达到23.8%,如此巨大的增幅,在其他发展中国家,前所未有。因此对拉美的债务问题要求正确的认识。

拉美债务危机不仅对本国经济造成了严重的影响,同时也对债权国造成了一定的影响,同时也对国际金融体系造成了一定的影响。首先对国内投资规模大幅度缩减。由于进口的压缩,使得企业的生产萎缩,生产活动情况明显下降。同时降低了本国的国际信誉,投资者则不会轻易把资金投入到该国,而且还会想进方法来获取以前借取的本息。本国经济的减慢与停滞在前面已经论述。对社会的影响方面有企业工厂大量倒闭,通货膨胀居高不下,购买力水平下降,失业率升高以及贫困化程度加剧。对债权国的影响主要是导致其出口减少,对其经济的长远利益具有一定的阻碍。同时拉美经济危机动摇了国际金融体系。由于拉美国家的支付困难使国际银行的大量贷款难以收回,引起国际金融体系的严重不安。这使得国际货币基金组织、美国联邦储备系统以及美国和其他国家的数百家私人银行遇到了三十年代以来最广泛最严重的危机。

拉美债务危机的严重性,以及波及范围的广泛性和曲折反复的债务形式要求人们不断提高对债务问题的认识。首先债务问题不仅关乎债务国,同时对债权国的经济发展同样影响。随着经济全球化和一体化的进程的不断深入,债务问题已经成为世界经济发展的阻碍之一。如果发达国家仅仅从债券者的角度追求发展中国家能够清偿债务,则不仅会使得发展中国家的债务问题难以解决,同时发达国家自身的经济发展也会受到严重阻碍。其次,要正确处理开放市场和生产发展两者之间的关系。金融市场的开放,会加快外资的引进和流入速度,这也增加了外资的流动性和风险性,加剧了对宏观经济政策进行调整的难度和对外部门的不平等,为这个社会经济的发展带来了负面的影响。因此在市场开放的基础上建立起支持经济增长,实现良性循环的政策才是正确道路,面对复杂多变的外部经济环境,政府保证宏观经济政策的灵活实用性是重要组成部分。

总之,在应对经济危机的时候,不仅要从本国的世纪情况着手处理,而且还要从全球经济的发展出发,借鉴好的经验,听取和接受其他国家的主张和建议。对于债务国要克服困难,继续实行适合各自国庆的必要经济改革与调整,如制定适合本国国情的汇率制度和税收政策,同时在吸引外资进入的时候也不忘加强本国的偿债能力。对于债权国和其他国家,要加强相互之间的合作,伸出援手,共同面对,才能更好的解决问题。

【参考文献】

[1]王莉.20世纪80年代以来拉美债务问题分析[J],财税金融.2012(9)

[2]李在芹,沈安.试论当前拉丁美洲经济危机的内因[J],拉丁美洲丛刊.1983(6)

[3]晓园.拉美国家的债务危机及其影响[J],拉丁美洲丛刊.1983(1)

[4]尤安山.拉美债务危机:原因及对策[J],拉丁美洲研究.1986(1)

[5]陈耀庭.论拉美国家资本外逃及其经济影响[J],世界经济与政治.1991(6)

[6]张林.拉美金融危机的教训-访泛美银行研究部首席顾问爱德华多·劳拉[J],中国金融.2005(20)

[7]Krugman,P.R;Obstfeld,M.国际经济学:理论与政策[M],黄卫平等译,中国人民大学出版社,2002,643-685

猜你喜欢

贵州商学院学报(2020年3期)2020-10-20

中国外汇(2019年19期)2019-11-26

中国外汇(2019年15期)2019-10-14

中国外汇(2019年10期)2019-08-27

学生天地(2017年11期)2017-05-17

学生天地(2017年11期)2017-05-17

——基于国际经验的对比分析

中南财经政法大学学报(2016年6期)2016-12-22

财经理论与实践(2015年1期)2015-02-03