DIVISIA货币总量指数的构建及实证检验

2018-04-08 11:23宋保庆

统计与决策 2018年5期

宋保庆

(1.天津财经大学统计系,天津300222;2.中国人民银行石家庄中心支行,石家庄050000)

0 引言

如何破解金融领域的矛盾,最重要就是实施货币政策加宏观审慎政策双支柱调控框架。双支柱调控既肯定了中国人民银行最近几年实践的宏观审慎评估框架正式进入国家层面,成为国家意志,为我国金融深化改革明确了方向,为微观金融机构监管明确了思路,同时也印证了前期发展过程中,我国在货币政策实施方面存在的不平衡不充分问题。认识矛盾是解决矛盾的前提,矛盾是不断变化发展的,处理好当前和今后一段时期金融领域存在的不平衡不充分矛盾,对货币政策实施的目标、手段提出了更高要求。长期以来,我国货币政策实施的最终目标是保持价格总体稳定,并在此基础上促进经济增长,经过长期实践,货币政策实施总体上为我国经济平稳、持续、快速发展营造了适宜的货币金融环境,但其有效性也受到越来越多的质疑。货币政策最终目标实现的一个重要条件,就是所观测和控制的中介目标必须是准确的,能够及时、敏锐稳定地反映经济运行状况。以往的研究和实践中,中介目标的选择相对集中在利率、M2、贷款以及最近几年公布的社会融资规模等几个价格和数量指标。但随着经济新常态的由“新”入“常”,社会各界对这些中介指标准确性的关注度在不断增强,同时也指出这些指标仍然存在很多值得完善之处。比如利率的完全市场化还存在差距,贷款在融资规模中比重不断降低,在货币政策视野中的主观权重下降,货币供应量与经济相关性更加不稳定等问题。尽管目前可公开获取的货币政策中介目标中,社会融资规模是一个全面反映金融与经济关系的总量指标[1],但该指标存量数据公布相对有限,进行深入的计量分析还存在诸多局限。因此,编制更科学、与新常态经济联系更密切、更具操作性的货币政策中介目标指数是摆在研究者面前最急切的任务。其中,目前被研究者应用最为广泛的方法,就是对现有货币政策中介目标货币供应量进行改进和完善,本文尝试采用Divisia方法,对我国的货币供应量指数进行重新构建,并以此作为货币政策中介目标的参考变量,以期能为货币政策中介目标选择提供一些有价值的探索。

1 文献综述

Friedman和Schwartz在研究中指出货币和其他资产相似,不同货币资产具有不同货币性,货币供应量就是这些不同货币资产的一种加权的总和[2]。20世纪80年代,美国经济学家Barnett提出加权货币总量指数[3]的概念,沿着这一思路,陆续将微观经济学、统计指数理论、货币政策理论等融入进来,创造性地通过最优消费理论,将这一概念不断完善,进而提出Divisia货币总量指数的概念[4,5]。并进一步指出,使用加总的分量资产和不恰当的分量资产收益率都是构造Divisia货币总量指数产生误差的重要原因,不符合理论基础[6]。Triplett、Anderson先后对货币服务指数及其相关的计算方法进行了探讨完善[7,8]。Hueng采用协整理论对加拿大的Divisia货币总量指数进行了实证分析,指出Divisia货币总量指数存在稳健的货币需求函数[9]。

国内方面,俞乔较早引入货币服务指数的概念,并指出这一指数更符合经济学逻辑[10],魏永芬对构建方法进行了数理推导[11],付明卫通过Divisia货币总量、现金等价物货币总量、费雪货币存量指数和动量化货币的对比分析,指出Divisia货币总量是目前最适合的货币政策中介目标[12]。王宇伟从货币需求函数稳定性方面进行研究,结果同样肯定了Divisia货币总量能够更好地反映货币资产的流动性变化[13]。左柏云通过Divisia货币总量指数与简单加总货币总量的对比分析,实证揭示Divisia货币总量需求函数更加稳定[14]。张杰平、李正辉、杜浩然分别从计量模型、金融创新等角度,通过实证分析指出Divisia货币总量需求函数稳定性更强[15-17]。

梳理以往文献可以看出,Divisia货币总量具有微观经济中的消费者和公司决策行为理论基础,符合消费者最优理论假设、构建技术更为科学,能够得到实证检验。本文在此基础上,采用Divisia指数原理,对现有人民银行存贷款综合抽样系统的存款利率数据进行深层次加工,构建符合新时代中国经济现实的货币政策中介目标,为双支柱调控框架提供更有价值的决策参考。

2 指数构建

2.1 构建方法

假设货币资产与其他消费品之间存在弱可分,求解典型消费者的跨期最优消费决策问题,即消费者在货币、非货币物品和服务约束条件下,如何配置资产使其消费效用最大化的问题。

用mt=(m1t,m2t…mit)分别表示t期i种货币资产集合构成的向量,qit表示第i种货币资产的价格,y表示消费者最优决策下为持有货币资产而产生的支出,消费者将在效用最大化下选择对各类货币资产的持有:

qit可以由当期持有该资产的机会成本表示,即:

根据消费者效用最大化理论,假定该效用函数是一阶齐次的,则式(1)的解币总量的解:

在连续时间序列下,式(4)的货币总量Mt可通过Divisia指数的方法,采用微分方程计算:

如果mt是实用的实际值,则对应的Divisia货币总量指数也是实际值,反之亦然。

2.2 变量选择

M1=流通中的现金+活期存款

M2=M1+定期存款+活期储蓄存款+定期储蓄存款+其他存款

依次记作q1t、q2t、q3t、q4t、q5t、q6t。不同货币资产收益率为存贷款抽样系统中对应的收益率,基准利率为3年期定期存款与债券利率的较大值加1个基点的风险调整,各层次货币资产总量以2010年为基期的CPI价格指数进行调整。各层次货币总量数据来源于人民银行网站和人民银行统计季报。

3 实证检验

3.1 货币需求函数稳定性检验

重新构建的Divisia货币总量指数能否承担货币政策中介目标的作用、起到参考价值,一个重要的方面就是检验其能否满足货币需求函数的稳定性。根据货币需求模型:

选择实际GDP作为规模变量,选择存贷款抽样系统中的定期存款利率衡量机会成本,以定基CPI的环比衡量通货膨胀率,M2为实际货币供应量;D2为前文计算的Divisia货币总量,所有变量进行X-12季节调整,并取自然对数。单位根检验结果显示在10%置信水平下,所选变量时间序列是平稳的。

实证部分建立两个VAR模型,每个模型都包含四个变量,分别是LnD2、LnGDP、Rt、πe组合与LnM2、LnGDP、Rt、πe组合。

其中:Yt=(y1t,y2t…yNt)T,μ=(μ1,μ2…μN)T,Πj为N阶方阵,μt~IID(0,∑)。

根据滞后阶数检验结果,选择满足最优条件的2阶VAR模型,进行估计,结果见下页表1。

根据VAR估计结果显示:(1)在货币需求函数的稳定性方面,Divisia货币总量指数已经达到了现行货币总量的水准,从计量指标看,无论是拟合优度还是残差、标准差及其相关的信息准则系数都没有显著的差异,仅仅在方程的整体解释力F统计量上,稍低于现行货币总量。(2)在货币需求函数整体拟合方面,二者的调整拟合优度均高达0.95以上,拟合优度较高,结果稳定。说明Divisia货币总量指数在货币需求函数方面表现良好,具有较强的稳定性。

3.2 相关指标预测检验

货币政策有效性还体现在对相关经济指标的相关性,即能否对相关经济指标保持稳定、较高的相关性,能否对相关经济指标进行客观、准确的预测。为进一步对比剖析Divisia货币总量与普通加总货币总量对若干重要经济变量的预测效果,分别对实际GDP和通货膨胀数据进行预测,对预测结果进行对比分析。

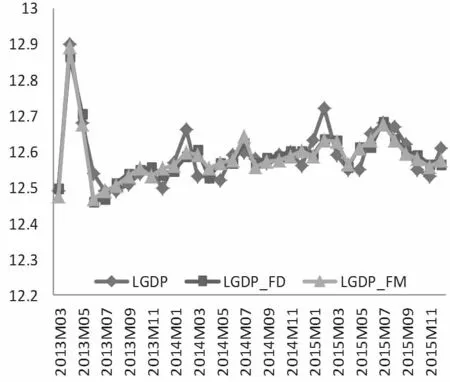

图1、图2(见下页)分别列出了两个模型对实际GDP与通货膨胀的预测图,横轴坐标为月度数据,纵轴为相应的实际GDP取对数数据和通货膨胀指数。从预测结果的图示观察:(1)普通加总货币总量与Divisia货币总量,对经济数据的预测效果没有特别明显的差异,二者表现高度一致。(2)从对实际GDP与CPI的预测对比考察,二者对实际GDP的预测准确度要略高于对通货膨胀的预测,从图1明显看出,二者对实际GDP的预测值和实际值几乎重合,而图2比较明显地观察到二者对CPI的波动性反应不够灵敏,预测结果相对实际值表现得过于平稳。

表1 VAR模型估计结果

图1 GDP预测图

图2 通货膨胀预测图

进一步对预测结果进行数据对比,结果见表2:

表2 预测结果评价

表2列出了相应预测结果准确性的评价。从评价结果看:(1)在对实际GDP的预测上,进一步印证,普通加总货币总量与Divisia货币总量在RMSE、MAE、Theil值均相同,但在MAPE值上,比Divisia货币总量指数大0.001,均表现出较高的准确性。(2)在对通货膨胀的预测上,LnM2的预测效果略优于LnD2的预测效果,RMSE、MAE、MAPE、Theil值均小于Divisia货币总量指数,但差异并不是很大。

4 结论

本文结合我国主要矛盾的转变,聚焦双支柱调控框架对货币政策中介目标要求的提高,通过采用Divisia方法,对我国货币供应量进行重构,并从货币需求函数的稳定性、对相关经济指标预测性两个角度,对其进行了实证检验。实证结果显示:(1)从货币需求函数稳定性方面考察,重构的Divisia货币总量指数表现出较高的稳定性。(2)从对实际GDP的预测效果看,Divisia货币总量指数在MAPE值上更优,但差别非常小,均表现出较高的预测精度。(3)从对通货膨胀的预测效果看,普通货币总量指数的预测准确性略高。实证结果也侧面反映出,在我国经济由高速发展转向中高速增长过程中,经济结构、金融形势较危机前均产生了较大变化,金融领域矛盾的变化要求货币政策中介目标需要与时俱进,无论是指标的构建还是基础数据的采集,都需要跟随主要矛盾的转变进行创新,以其更好地服务货币政策决策参考,提高货币政策有效性。

参考文献:

[1]盛松成.一个全面反映金融与经济关系的总量指标[J].中国金融,2013,(22).

[2]Friedman M,Schwartz A J.Monetary Statistics of the United states:Estimates,Sources,Method[M].New York:Columbia University Press,1970.

[3]Barnett W A.The Uesr Cost of Money[J].Economics Letters,1978,(1).

[4]Barnett W A.Theoertieal Foundation for the Rotterdam Model[J].Reviwe of Economic Studies,1979,(46).

[5]Barnett WA.Econominc Monetay Aggregates:Application of Aggregation and Index Number Theory[J].Journal of Econometrics,1980,(14).

[6]Barnertt W A.Monetry Aggregation in Steven N.Durlauf and Lawrence Blumeed(2nd edition)[M].London:The New Palgrave Dictionary of Economics,2005.

[7]Triplett J E.Economic Theory and BEA’s Alternative Quantity and Price Indexes[J].Survey of Current Business,1992,(4).

[8]Anderson R G,Jones B,Nesmith T.Monetry Aggregation Theory and Statistical Index Numbers[J].Federal Reserve Bank of St.Louis Review,1997,(79).

[9]Hueng C J.The Demand of Money in an Open Economy:Some Evidence for Canada[J].North American Journal of Economics&Finance,1998,(9).

[10]俞乔.货币服务指数与货币政策[J].金融研究,1998,(10).

[11]魏永芬,王志强.货币总量度量方法的发展及其对我国的启示[J].金融研究,2003,(6).

[12]付明卫,左柏云.不同货币总量的比较及对中国的启示[J].上海金融,2008,(3).

[13]王宇伟.货币的加总方法对货币需求稳定性的影响[J].金融研究,2009,(3).

[14]左柏云,付明卫.中国货币服务指数的构建和经验检验[J].金融研究,2009,(11).

[15]张杰平,刘维泉.迪维西亚(Divisia)货币总量模型的预测分析[J].经济与管理研究,2011,(12).

[16]李正辉等.Divisia加权货币供应量作为货币政策中介目标有效性研究[J].数量经济技术经济研究,2012,(3).

[17]杜浩然,黄桂田.金融创新、资本市场与中国的货币需求[J].经济学动态,2016,(2).

猜你喜欢

清华金融评论(2022年4期)2022-04-13

今日农业(2021年3期)2021-12-05

今日农业(2021年10期)2021-11-27

英语文摘(2021年6期)2021-08-06

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

小学生学习指导(低年级)(2019年5期)2019-04-29

中国化肥信息(2019年1期)2019-01-17

消费导刊(2018年10期)2018-08-20