收入异动对未来利润高增长影响的实证检验

2018-04-08 11:23:39张琴邵志高

统计与决策 2018年5期

张琴,邵志高

(华侨大学a.财务处;b.工商管理学院,福建泉州362021)

0 引言

合理预测公司未来利润增长是财会理论研究和证券投资中的重要课题。理论和实践中通常用诸如历史利润增长、可持续增长率、分析师一致预期以及反映成长能力的财务指标等多种方法预测未来利润增长。现有文献中考察收入变动对未来利润增长影响的研究较少,较有代表性的是Ghosh等(2005)[1]和Jegadeesh等(2006)[2]。他们的研究均表明,收入增长正面影响未来利润增长。

现有文献的主要缺陷:一是证券投资实践中众多投资者通常更关心的是未来利润高增长,现有文献忽视了未来利润高增长的预测问题;二是现有文献主要用多元回归方法分析当前收入变动与未来利润增长影响,鲜有文献用Logistic回归方法考察未来利润高增长发生的概率问题。

鉴于此,本文将收入异动定义为盈利能力增强条件下的收入高增长,考察收入异动对未来利润高增长的影响,试图回答当前收入高增长是否意味着未来收入高增长?继而,当前收入高增长是否预示未来利润高增长?若非如此,满足什么条件下的收入高增长预示了未来利润高增长?由于公司盈利能力通常平缓均值反转,当前盈利能力增强的公司下年可能变化不大,因此盈利能力增强条件下的收入高增长能否预示下年利润高增长?更进一步,由于收入增长和盈利能力增长不可能持续较长时间,因此,首次出现收入高增长及盈利能力增强的公司下年利润高增长的可能性是否更大?

1 假设提出

利润的两个构成要素中收入比费用的持续性更大。这是因为:(1)成本性质差异。如果将收入视为是一种负成本,则收入全是变动成本,而费用中有相当比重的固定成本,固定成本不会随着业务量的变动而正比例变动,而是阶梯式变动,这导致了费用增长不如收入增长平稳;(2)同质性差异。收入同质性高但费用同质性低[3],而种类众多的费用中许多项目不具有持续性。如销售费用中的广告费,会计上将广告支出全部予以费用化计入当期损益,大多数情况下这种支出是一次性的,其他一些费用如研究阶段的研发费用、开办费等也是如此。由于利润是收入与费用的扣减,因此收入增长的持续性不仅比费用增长,也比利润增长的持续性大。收入增长有较大的持续性,因此高增长的收入也具有较大的持续性。基于此,本文提出假设:

假设1:当前收入高增长预示了未来收入高增长。

由于利润增长取决于收入增长和盈利能力增长,因此收入高增长预示了未来收入高增长,但并不一定预示了未来利润高增长。产品市场竞争理论表明,随着竞争者的进入和退出,原有厂商盈利能力会发生改变,但产业政策、技术能力、人力资源、资金实力、管理能力等诸多因素决定了产品市场的进入和退出需要一个过程[4,5],导致厂商盈利能力在较长时间才会改变,因此,公司盈利能力在短期内存在惯性。这意味着盈利能力增强的公司在较长时间才会改变,因此收入高增长且盈利能力增强的公司下年利润高增长的可能性较大。已有一些研究发现未来利润增长与当前收入增长有关,如Ghosh等(2005)[1]发现有收入增长支持的盈余增长公司盈余增长的自回归系数也更大;Jegadeesh等(2006)[2]收入意外越大下一个季度的盈余意外越大;Abarbanel(1997)[6]发现毛利变动与一年后的每股收益变动正相关。基于此,本文提出假设:

假设2:盈利能力增强条件下的收入高增长预示了未来利润高增长。

产品市场竞争理论表明,当产品市场供小于求时,厂商盈利能力增强,同时为不失商机,厂商也会扩大生产能力,因此原有厂商收入也会高增长。尽管产品市场的进入和退出存在政策、技术、人力、资金、管理等诸多方面的障碍,但高盈利能力最终会导致竞争者的不断涌入,产品供需最终将发生反转。因此,收入高增长和盈利能力增强不可能持续较长时间。因此,首次出现收入高增长且盈利能力增强的公司未来利润高增长可能性更大。基于此,本文提出假设:

假设3:盈利能力增强条件下的收入首次高增长更能预示未来利润高增长。

2 模型构建与描述性统计

2.1 Logistic模型构建与扩展

常用的Logistic回归模型为:

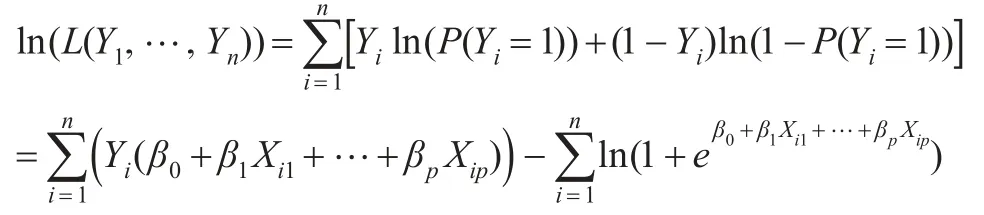

其中,X1,…,XF为回归模型的解释变量;误差项ε的分布与Y的分布有关,本文假定Y和ε都服从伯努利分布;Logistic回归参数主要使用最大似然估计。令容量为n的样本Y1,…,Yn,则似然函数为:

对数似然函数为:

其中,Xi1,…,Xip是与Yi相对应解释变量的观测值,将对数似然函数分别对β0,β1,…,βp求偏导数,并令偏导数为0,得到似然方程。似然方程的解β0,β1,…,βp为回归参数β0,β1,…,βp的估计值。通常似然方程是非线性的,很难得到方程的精确解,一般采用Newton-Raphson迭代法求得近似解。

对于任意X=(X1,…,XF)∈ψ,计算发生概率:

选择0.5作为分割点,则:

本文考察收入异动是否预示了未来利润高增长,Logistic模型非常适合这种非连续因变量的回归问题。

对于假设1,Logistic回归模型为:

其中,因变量为下年收入是否高增长0,1二分变量,P为下年收入高增长发生的概率。Chan等(2003)[7]发现美国上市公司年收入增长率的上四分位数是21%,并发现只有10%的企业5年收入平均增长22%。因此,本文以20%为收入高增长判别标准,当下年收入增长率大于20%时因变量取值1,否则取值0。此外,本文还分别以收入增长率的上四分位数和30%作为收入高增长判别标准,当下年收入增长率大于上四分位数(或30%)时因变量取值1,否则取值0。考察变量GSOVER20是本年收入是否高增长的二分变量,当收入增长率大于20%时GSOVER20取值1,否则取值0。

控制变量中,资产增长变量GASSET用年末总资产增长率衡量,公司规模LNSIZE用本年末总市值自然对数衡量,LEV是负债率变量。

对于假设2,Logistic回归模型为:

其中,因变量为下年利润是否高增长0,1二分变量,P为下年利润高增长发生的概率。Chan等(2003)[7]发现美国上市公司年营业利润增长率的上四分位数约40%,我国是证券投资实践中通常以50%为公司高增长的标准,如《深圳证券交易所上市公司信息披露工作指引第1号——业绩预告和业绩快报》规定,若预期未来利润增长超过50%公司须预先予以公告。本文以50%为利润高增长判别标准,当下一年营业利润增长率大于50%时因变量取值1,否则取值0。此外,本文还分别以营业利润增长率的上四分位数分位数和70%为公司利润高增长的判别标准,当下年营业利润增长率大于上四分位数(或70%)时因变量取值1,否则取值0。考察变量为MARGandSOVER20,当本年收入增长率大于20%且毛利率增加时,MARGandSOVER20取值1,否则取值0。

相对于假设1,假设2的检验模型中控制变量增加了盈利能力变量ROA。这是因为盈利能力反映了公司获取利润而不是收入的能力,因此盈利能力可能会影响公司未来利润的增长。本文盈利能力变量ROA用公司总资产利润率衡量。

对于假设3,Logistic回归模型与假设2检验模型类似,Logistic回归模型为:

其中,考察变量变为SABNORMAL,代表的是本年收入首次异动的二分变量,定义为三年内第一次出现收入大于20%且毛利率增加时取值1,否则取值0。其他变量定义与之前不变。

2.2 变量的描述性统计

本文选取1997—2016年中国A股股票为研究样本。数据来自锐思金融研究数据库(RESSET)。数据筛选步骤:(1)以业绩数据子库为基础选出1997—2016年所有公司;(2)为了度量毛利率变动,剔除上年毛利率数据缺失公司;(3)由于合并报表导致的收入增长并不是公司内在增长,不具有未来利润增长的预示作用,因此为了排除此类影响,剔除近两年实施股权再融资的公司;(4)为了度量公司市值、下年收入增长以及下年利润增长等变量,剔除相关数据缺失公司。最终获得样本17621个。该样本组称为非首次异动样本组。为了检验假设3,本文的另一个样本组是首次异动样本组。本文将收入异动定义为收入高增长且毛利增加,首次异动定义为本年收入异动而前两年没出现收入异动,即三年内第一次出现收入增长超20%且毛利率增加。由于需要前两年业绩数据以判定是否首次异动,因此该样本组的样本数大减。满足条件的首次异动组样本总数为11023。

表1显示,非首次异动样本组公司本年和下年收入增长率中位数在12%~13%之间,上四分位数在28%~31%之间,表明大多数公司的收入增长率在12%和13%附近,但有近1/4的公司收入增长率超过30%。利润增长率中位数8.786%,上四分位数45.814%,表明大部分公司利润增长在10%左右,但有近1/4的公司利润增长率超过50%。首次异动样本组结果类似。

表1 描述性统计

表2报告了本文Logistic回归模型中考察变量和因变量的均值。GSOVER20和GS1OVER20均值在0.34~0.39之间,表明超过1/3的公司收入增长率在20%之上,但MARGandSOVER20均值只有0.15,表明只有15%的公司收入增长超过20%且毛利率增加,这表明收入高增长的公司中有一半的公司盈利能力发生下降。SABNORMAL20均值为0.1,表明只有10%的公司首次出现毛利率增加同时收入增长超过20%,表明在那些收入高增长且毛利率增加的公司又有近1/3的公司并不是首次高增长。GS1OVER30的均值在0.21~0.24之间,表明约1/5的公司一年后收入增长率超过30%。GE1OVER50的均值在0.23~0.27之间,而GE1OVER70均值在0.18~0.21之间,表明约1/4的公司一年后利润增长率超过50%,而近1/5的公司一年后利润增长率超过70%。

表2 描述性统计

3 三种假设的检验结果

3.1 假设1的检验结果及分析

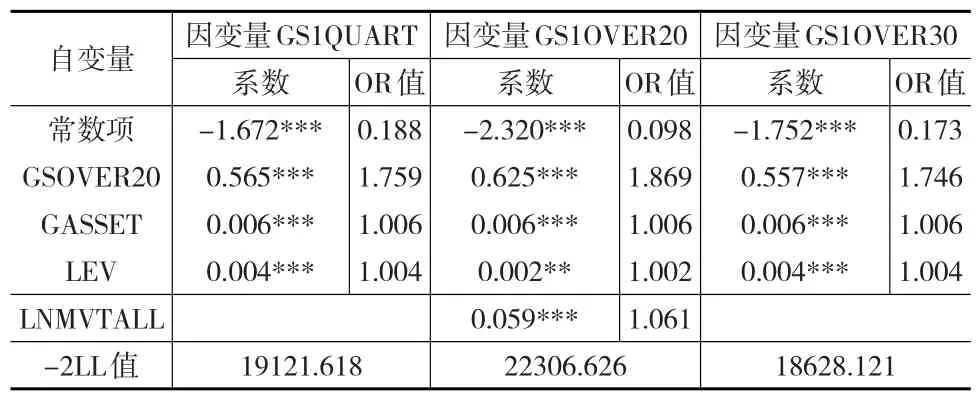

表3报告了本年收入高增长与未来收入高增长关系的Logistic回归结果。因变量GS1QUART、GS1OVER20和GS1OVER30分别定义为下年收入增长是否超过上四分位数、20%和30%的0,1二分变量。考察变量GSOVER20定义为本年收入增长是否超过20%的0,1二分变量。表中OR值为回归系数的自然指数。回归结果显示:三模型的负2倍对数似然值非常大,表明三个模型在引入解释变量后对模型有显著贡献,模型总体良好。

表3 本年收入高增长与未来收入高增长

因变量为GS1QUART时,GSOVER20系数(0.565)显著为正,其OR值(1.759)表明,本年收入增长超过20%的公司下年收入高增长的发生比是本年收入增长未超过20%的公司下年收入高增长发生比的1.759倍,说明收入高增长的公司比收入低增长的公司未来收入高增长发生的概率大。因变量为GS1OVER20和GS1OVER30时的结果类似,结果都支持了假设1。该结果与Ertimur等(2003)[8]的发现类似。控制变量中,GASSET系数均显著为正,其OR值(1.006)表明,资产增长率每增长一个百分点,下年收入高增长的发生比增长0.6%。这说明投入增长越大下年收入高增长的可能性越大。负债率系数均显著为正,其OR值(1.004)表明,负债率每增长一个百分点,下年收入高增长的发生比增长0.4%。公司规模只是在模型2中显著,表明公司规模并不显著影响未来收入高增长。

3.2 假设2的检验结果及分析

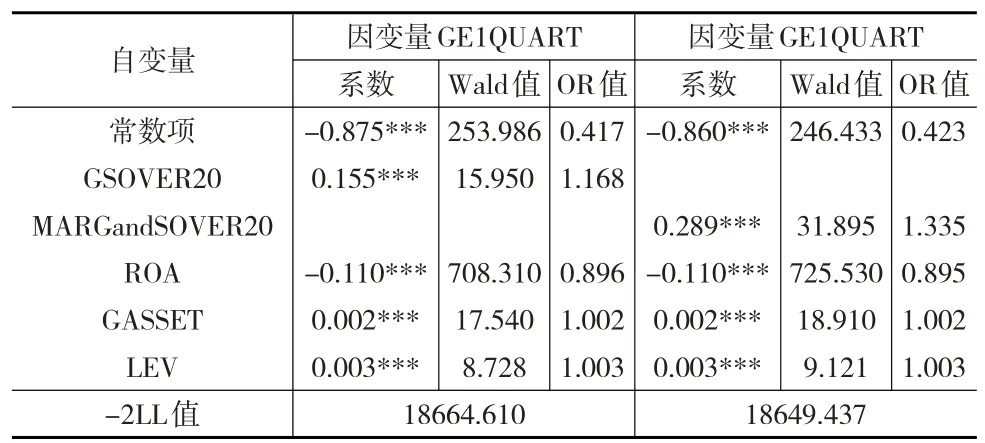

下页表4和表5报告了收入异动对未来利润高增长影响的Logistic回归结果。当因变量为GE1QUART和GE1OVER50时考察变量GSOVER20显著为正,但当因变量为GE1OVER70时GSOVER20未进入模型,结合后文表6和表7的各项检验中GSOVER20也均未进入模型,表明GSOVER20对未来利润高增长的影响是不稳定的,即本年收入高增长并不一定意味着未来利润高增长。当因变量为GE1QUART、GE1OVER50以及GE1OVER70时考察变量MARGandSOVER20均显著为正。如因变量为GE1QUA-RT时MARGandSOVER20系数为0.289,表明在控制公司盈利能力和保持其他条件不变情况下,毛利率增加条件下的收入高增长预示了未来利润的高增长。其OR值(1.335)表明,本年收入增长超过20%且毛利率增加的公司下年利润高增长的发生比是本年非收入增长超过20%且毛利率增加的公司下年利润高增长发生比的1.335倍。结果支持了假设2。

表4 收入异动于未来利润高增长

表5 收入异动与未来利润高增长

进一步,在因变量相同而考察变量不同的几组检验中,MARGandSOVER20系数都明显大于GSOVER20的系数。如因变量为GE1QUART时,MARGandSOVER20和GSOVER20的系数分别为0.289和0.155,OR值分别为1.335和1.168。前者表明,收入增长超过20%且毛利率增加的公司未来利润高增长的发生比是其他公司未来利润高增长发生比的1.335倍;后者表明,收入增长超过20%的公司未来利润高增长的发生比是其他公司未来利润高增长发生比的1.168倍,表明收入高增长且毛利率增加的公司未来利润高增长发生的概率更大。类似地,因变量为GE1OVER50时MARGandSOVER20的系数也比GSOVER20的大,而因变量均为GE1OVER70时GSOVER20没有进入模型,而MARGandSOVER20显著为正。所有这些表明,添加毛利率增加这一约束条件后的收入高增长更能预示未来利润的高增长,结果进一步支持了假设2。

3.3 假设3的检验结果及分析

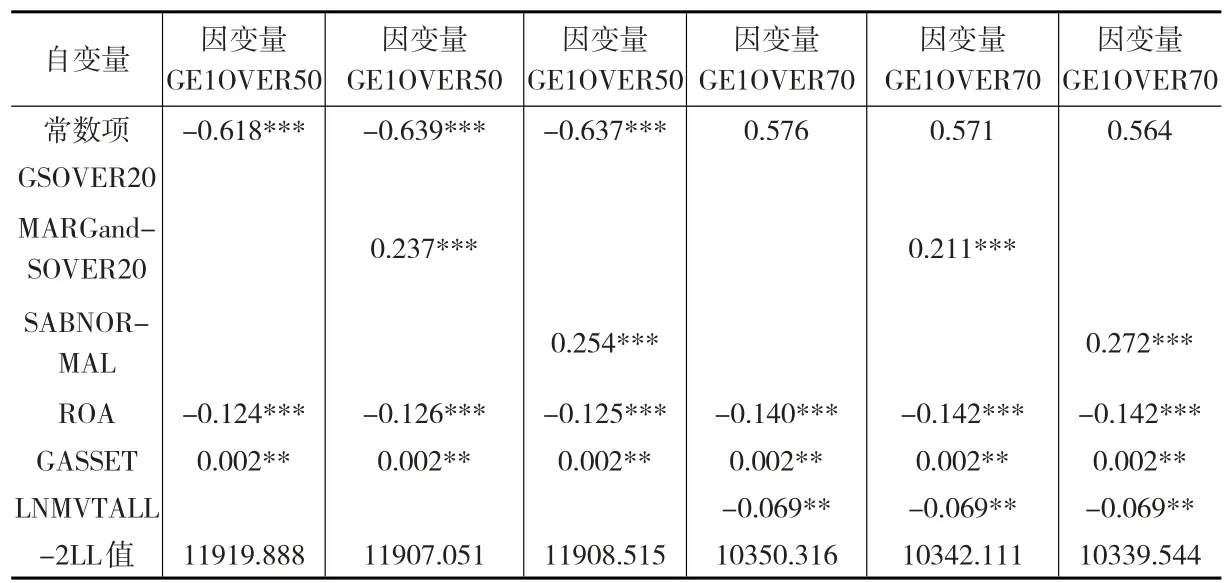

表6和表7报告了收入首次异动对未来利润高增长影响的Logistic回归结果。研究样本为首次异动样本组,样本数为11023。表6因变量均为GE1QUART,表7因变量分别为GE1OVER50和GE1OVER70。本文分别将GSOVER20、MARGandSOVER20以及SABNORMAL纳入各模型。表6和表7显示考察变量GSOVER20均未进入模型,这与非异动样本组检验表5中回归结果相同,表明本年收入高增长并不能预示未来利润高增长。MARGandSOVER20系数均显著为正,表明收入高增长且毛利率增加预示了未来利润高增长。如因变量为GE1QUART时MARGandSOVER20系数0.231,OR值为1.260,表明本年收入增长超过20%且毛利率增加的公司下年利润高增长的发生比是其他公司下年利润高增长发生比的1.26倍。结果进一步支持了假设2。考察变量SABNORMAL系数均显著为正,如因变量为GE1QUART时SABNORMAL的系数为0.252,其发生比(1.286)表明,首次收入增长超过20%且毛利率增加的公司下年利润高增长的发生比是非首次收入超过20%且毛利率增加的公司下年利润高增长发生比的1.286倍。结果表明,毛利率增加条件下的收入首次高增长预示了未来利润高增长。结果支持了假设3。

表6 首次收入异动与未来利润高增长

进一步,在因变量相同而考察变量不同的几组检验中,SABNORMAL系数都明显大于MARGandSOVER20的系数。如因变量为GE1QUART时,SABNORMAL和MARGandSOVER20的系数分别为0.252和0.231,OR值分别为1.286和1.260。前者表明,首次收入增长超过20%且毛利率增加的公司未来利润高增长的发生比是其他公司未来利润高增长发生比的1.286倍;后者表明,收入增长超过20%的公司未来利润高增长的发生比是其他公司未来利润高增长发生比的1.26倍,表明添加首次这一约束条件后的收入异动更能预示未来利润的高增长,即首次收入高增长且毛利率增加的公司未来利润高增长的可能性更大。结果进一步支持了假设3。

表7 首次收入异动与未来利润高增长

4 结论与启示

本文以1997—2016年中国A股上市公司为研究样本,考察了收入异动对未来利润高增长的影响。得到如下结论:(1)当前收入高增长预示了未来收入高增长,即收入高增长的公司未来收入高增长发生的概率大,表明收入高增长具有惯性。(2)当前收入高增长并不能预示未来利润高增长,但盈利能力增强条件下的收入高增长预示了未来利润高增长。尽管收入高增长的公司未来收入高增长的概率较大,但其未来利润高增长发生的概率并不大,而盈利能力增强条件下的收入高增长公司未来利润高增长发生的概率却较大。(3)盈利能力增强条件下的收入首次高增长更能预示未来利润高增长。尽管盈利能力增强且收入高增长的公司未来利润高增长发生的概率大,但首次出现收入高增长且盈利能力增强的公司未来利润高增长发生的概率更大。

本文的结论对于上市公司信息披露政策制定、分析师研报质量提升以及投资者投资决策都有重要的启示意义:(1)当前上市公司披露业绩预告时通常预告未来利润增长但鲜有披露未来收入信息。本文发现,收入向市场提供了重要的信息内容,这表明有必要披露未来收入信息;同时发现,收入增长比利润增长的持续性更大,这表明公司对未来收入的预测比利润的预测理应更准确。可见,公司预告未来收入增长信息既必要也可行,因此,对于政策制定而言,应该要求上市公司在季度、年度业绩预告中披露收入预测信息。(2)当前大部分券商分析报告中也只有利润预测而没有未来收入信息,因此对于券商分析报告而言,提供有收入预测信息的研报才更具有参考价值。(3)通过观察收入增长变化并结合毛利率变动信息可以较准确地预判未来利润是否高增长,因此,投资有收入增长支持的公司是股票投资者较理性的选择。

参考文献:

[1]Ghosh A,Gu Z,Jain P C.Sustained Earnings and Revenue Growth,Earnings Quality,and Earnings Response Coefficients[J].Review of Accounting Studies,2005.

[2]Jegadeesh N,Livnat J.Revenue Surprises and Stock Returns[J].Journal of Accounting and Economics,2006,(41).

[3]Chandra U,Ro B T.The Role of Revenue in Firm Valuation[J].Accounting Horizons,2008,22(2).

[4]Lev B.Some Economic Determinants of Time-Series Properties of Earnings[J].Journal of Accounting and Economics,1983,(5).

[5]Healy P,Serafeim G,Srinivasan S,et al.Market Competition,Earnings Management,and Persistence in Accounting Profitability Around the World[J].Review of Accounting Studies,2014,19(4).

[6]Abarbanell J.Fundamental Analysis,Future Earnings,and Stock Prices[J].Journal of Accounting Research,1997,(35).

[7]Chan L K C,Karceski J,Lakonishok J.The Level and Persistence of Growth Rates[J].The Journal of Finance,2003,58(2).

[8]Ertimur Y,Livaat J,Martikainen M.Differential Market Reactions to Revenue and Expense Surprises[J].Review of Accounting Studies,2003.

猜你喜欢

销售与市场(营销版)(2022年3期)2022-11-13 08:41:47

证券市场周刊(2022年17期)2022-05-16 01:11:30

中国药房(2022年7期)2022-04-14 00:34:30

玩具世界(2020年6期)2020-12-06 05:55:20

——与非适应性回归分析的比较

四川精神卫生(2019年2期)2019-06-18 02:45:00

财会学习(2017年24期)2017-12-20 16:41:19

文理导航(2017年20期)2017-07-10 23:21:03

海外星云(2016年18期)2016-10-11 21:47:42

人间(2015年8期)2016-01-09 13:12:46

中外文摘(2013年23期)2014-05-19 08:29:24