基于LMDI改进杜邦分析法的企业财务研究

2018-03-30 02:38:14杨晓卉姜明栋

常州工学院学报 2018年6期

杨晓卉,姜明栋

(河海大学企业管理学院,江苏常州213022)

0 引言

杜邦分析法是一种常用的评价股东权益回报水平和公司盈利能力的方法。目前杜邦分析法已经被应用于商业银行[1]、汽车制造[2]、房地产[3]等多个行业的财务评价及盈利模式创新中。虽然杜邦分析法可以较好地判断企业财务状况的优劣,但是杨小舟[4]指出杜邦分析法仍然存在一些缺陷,比如资产与收益性质区分不明、财务杠杆计算不准确等。不少学者针对这些问题提出了一些切实可行的改进措施。高凡修[5]为了提高财务报表分析的科学性和效率,提出了一种运用Excel构建改进的杜邦分析系统模板自动进行财务报表分析的方法。刘金山等[6]针对传统的杜邦分析法只能找出问题,但不能解决问题的缺陷,将成本性态应用于杜邦分析法中,不仅可以利用杜邦分析法判断企业财务状况的优劣,还可以提供改善企业财务状况的具体方法。李杰[7]和柳春涛[8]针对杜邦分析法体现财务管理目标的滞后性以及杜邦分析法反映财务分析内容的缺失性问题,通过对财务指标进行更多的分解,构建改良的杜邦分析法体系。马春华[9]在杜邦分析法传统思路的基础上,扩展了定量分析功能,建立了企业盈利模式分析模型,为中小企业盈利模式的优化路径分析提供了定量工具,对于改善企业的运营管理和财务分析工作有一定的启发及促进作用。张琰[10]针对杜邦分析法不能体现现金流的问题,将现金流量指标引入销售净利率和总资产周转率中对传统杜邦分析法进行改进,并运用改进的杜邦分析法对平高电气进行经营绩效评价,找出其在经营管理方面存在的问题,进而提出创新管理模式和加强资金管理等提高平高电气经营绩效的措施。武昊[11]则采用将企业非流动资产作为主要盈利资产,将债务净额作为企业真实财务杠杆的方式,提高了财务杠杆的区间约束性。

通过对现有的杜邦分析法的局限性和改良对策整理,不难发现,虽然有不少学者针对杜邦分析法的局限性问题,提出了一些改进措施,但是大多停留在定性分析的层面,针对财务变量的定量分析研究还很少。借鉴支婷婷等[12]和王洪海等[13-14]的研究,本文引入LMDI,利用悦达投资2006至2016年的时间序列数据,在传统杜邦分析法的基础上进一步探讨各个财务指标对企业利润变化的贡献程度,从定量分析层面对企业财务状况进行研究。

1 研究方法与模型

1.1 杜邦分析法

杜邦分析法是由美国杜邦公司首先采用的、利用几种企业财务报表上主要的财务数据的比率之间的关系对企业的财务状况进行综合分析的方法。杜邦分析法是一种从财务角度出发,对企业绩效进行整体评价的方法。可将企业净资产收益率逐级分解为多项财务比率乘积,对企业经营业绩进行较为深入的分析,能够体现出企业的整体盈利水平和股东权益回报水平。采用杜邦分析法,将多个用于评价企业经营效率和财务状况的数据按照其内在联系进行有机结合,以形成一个完整的评价指标体系,并通过权益收益率进行最终反映,使财务比率分析的层次更分明、条理更清晰,为报表分析者全面仔细地了解企业的经营和盈利状况提供方便。

1.2 LMDI分解法

因素分解法因为其在列出研究目标的影响因素的同时能计算出研究目标对整体的贡献率的特点,被广泛运用于各个领域。因素分解法主要有结构分解法(SDA)和指数分解法(IDA)这两种常见方法。其中SDA因为其需要完整的投入产出表,所以对数据精度和广度的要求较高,而IDA对时间序列与截面数据都能适用,数据处理的范围更为广泛。IDA有迪氏指数法、拉氏指数法和对数平均迪氏指数法(LMDI)等分类,其中LMDI具有完全分解余量和解决零值问题的特点[15],故本文选择基于LMDI的加法分解模型。

先依据Kaya恒等式将企业利润分解如下:

(1)

P=N×T×M×E

(2)

ΔP=Pt-Pt-1=ΔPN+ΔPT+ΔPM+ΔPE

(3)

在式(1)和式(2)中,若将股东权益E移至等式左侧,如式(4)和式(5)所示,即成为杜邦分析方法中利用连环替代法对权益净利率进行的分析(R表示权益净利率)。

(4)

R=N×T×M

(5)

依据LMDI方法将式(3)进一步整理得:

(6)

(7)

(8)

(9)

通过LMDI的加法分解模型,将企业的净利润变化分解为销售利润率变化、资产周转率变化、平均权益乘数变化和股东权益变化各因素之和,这是对杜邦分析法主要指标的改进,将定性分析定量化,有利于测度各因素对于企业净利润变化的影响程度,从而寻找企业经营的关键指标。

2 基于江苏悦达投资股份有限公司的案例分析

2.1 研究对象概况

江苏悦达投资股份有限公司是一家位于江苏省盐城市,由江苏省人民政府和中国证监会批准,于上海证券交易所挂牌交易的综合类投资型公司。公司于1994年对外公开发行股票,于2000年第一次临时股东大会通过决议,正式更名为江苏悦达投资股份有限公司(以下简称悦达投资),股票简称变更为如今的“悦达投资”。目前公司总股本已从1994年上市时的0.73亿股扩张至2016年度的8.5亿股。

悦达投资经营范围涵盖实业投资,资产管理,财务顾问,社会经济咨询服务,机械设备、纺织品的技术开发、技术转让、技术服务、技术咨询和国内贸易。公司旗下拥有汽车、纺织、拖拉机3家制造业企业,拥有西铜、京沪、徐州通达3家公路企业,拥有卡特新能源、悦达新材料2家高科技企业,陈家港电厂1家发电企业以及西蒙悦达1家煤矿企业。悦达投资在上市公司中保持良好形象,入选为央视财经50指数样本股。

2.2 数据来源与分析

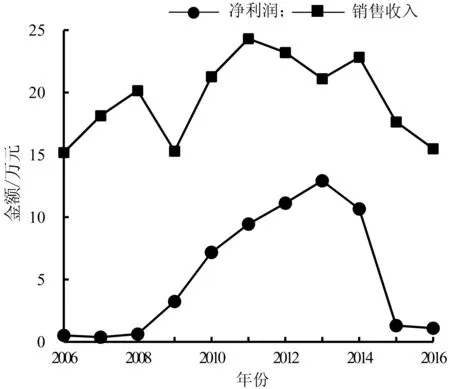

本文所有数据均来自2006—2016年的悦达投资年报。将2006—2016年悦达投资的基本财务信息,即企业净利润、销售收入、总资产和股东权益绘制成折线图,如图1、图2所示。

2.3 基于LMDI模型改进的杜邦分析法实证分析

2.3.1 传统杜邦法对企业净利润变化的分析

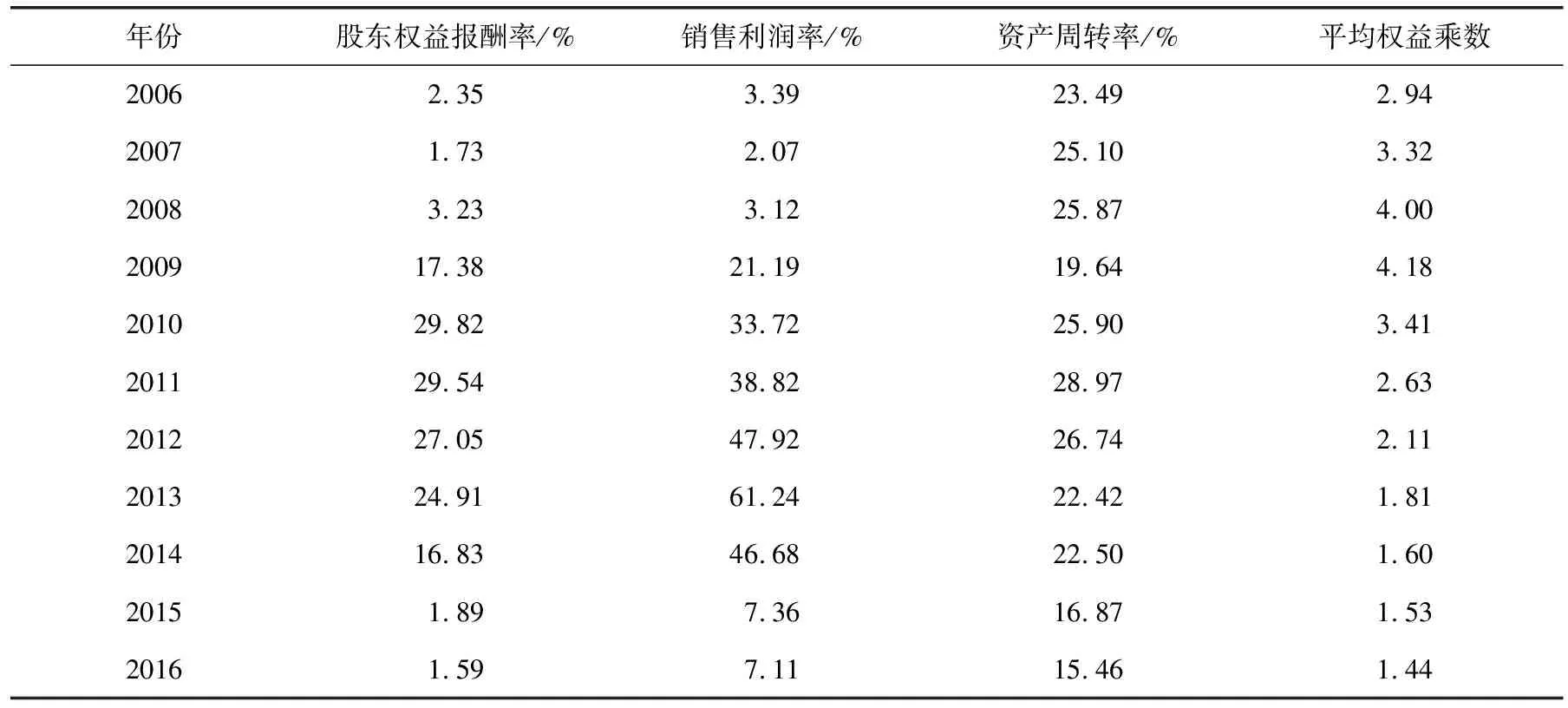

将悦达投资2006至2016年的时间序列数据带入杜邦分析法中主要指标的计算公式,得出股东权益报酬率、销售利润率、资产周转率和平均权益指数的变化情况,如表1所示。

图1 悦达投资2006—2016年净利润和销售收入走势图

图2 悦达投资2006-2016年资产和股东权益走势图

由图1可知,在2006至2016年间,悦达投资的净利润和销售收入变化呈现“倒U型”,即先增加后减少;企业销售收入于2011年达到峰值,而企业净利润变化则在2013年出现拐点。由图2可知,2006至2016年悦达投资的总资产和股东权益波动上升。

由表1可知,4项指标都不同程度地呈现出“倒U型”发展趋势,即先增长、后降低。股东权益报酬率、销售利润率、资产周转率、平均权益乘数的标准差系数分别为0.82、0.83、0.17、0.36,其中,资产周转率变化幅度最小,标准差系数仅有0.17,峰值出现在2011年,达到28.97%,2016年出现最低值,仅有15.46%。2016年的数据体现了当前企业经营期间全部资产从投入到产出的流转速度较慢,反映企业全部资产的管理质量和利用效率较低,企业总资产周转速度慢,销售能力差,资产利用效率低,和企业往年情况及同类企业同期在资产利用上具有较大差距,需要进一步挖掘企业潜力,积极创收,提高产品市场占有率和提高资产利用效率。

表1 杜邦分析法中主要指标变化情况

销售利润率是4项指标中变化幅度最大的,该比率越高则表示企业的获利能力越强。在过去10年里,悦达投资的获利能力波动较大。在2012年至2014年,悦达投资的销售利润率超过40%,在2013年甚至达到了61.24%,远远超出行业平均水平。2015年,国内汽车行业出现产能过剩,纺织行业也出现内外需乏力,悦达投资两大支柱产业均面临严峻考验。在这样的背景下,2015年,悦达投资的销售利润率由2014年的46.68%猛降到7.36%,2016年继续小幅下降,降至7.11%。

悦达投资的平均权益乘数在2009年出现峰值,达到4.18。权益乘数越大表明所有者投入企业的资本占全部资产的比重越小,企业负债的程度越高。2006至2009年,悦达投资的平均权益乘数不断增加,此时,企业营运状况刚好处于向上趋势中,较高的权益乘数反而可以创造更高的利润。

在销售利润率、资产周转率和平均权益指数的共同作用下,悦达投资的股东权益报酬率也呈现显著的“倒U型”。股东权益报酬率可以表示普通股投资者获得的投资报酬率,若该数值降低将会降低企业股东以及其他原本有意向投资企业的社会资本的信心从而将资本投向其他企业,对企业的经营会有较大影响。2015年,随着销售利润率和资产周转率的大幅下降,悦达投资的股东权益报酬率也随之大跌,企业陷入“经营水平降低—资本撤离—经营水平进一步降低”的恶性循环。

2.3.2 基于LMDI改进的杜邦法对企业净利润变化的分析

利用LMDI模型,根据式(6)、(7)、(8)、(9),将2006—2016年的悦达投资年报的数据代入计算,得出销售利润率、资产周转率、平均权益乘数以及股东权益4个要素引发的企业净利润变化的绝对数额和贡献度,如表2所示。

表2 各因素变化对企业净利润变化的影响

注:除*号表示2016年与2006年比较得出的数据外,其余均为与上一年比较得出的数据。

对2006—2016年悦达投资企业净利润的长期变化驱动因素进行分析,从定性层面分析,销售利润率和股东权益的贡献度为正值,而资产周转率和平均权益乘数的贡献度为负值。这说明资产周转率和平均权益乘数的增加对企业净利润的提高起抑制作用,而销售利润率和股东权益扩大对企业净利润的增长起促进作用。从定量层面分析,股东权益变化的累计绝对值最大,为115 608.78万元,其次为平均权益乘数变化87 489.15万元、资产周转率变化23 807.84万元、销售利润率变化1 551.00万元,即从长期的角度来看,股东权益变化和平均权益乘数变化对企业净利润增长的贡献起绝对作用,而资产周转率变化和销售利润率变化对企业净利润增长起辅助作用。

基于2006年至2016年时间序列分解的悦达投资企业净利润短期变化驱动因素分析,仅有销售利润率变化始终保持正向贡献,即销售利润率增长则企业利润增长,销售利润率下降则企业利润下降,这说明在短期,销售利润率的变化往往决定着企业净利润的变化方向。资产周转率、平均权益乘数和股东权益对企业净利润的贡献方向会随着时间以及时间决定的外界环境的变化而变化,如股东权益在2013年的变化对企业净利润的变化产生的贡献为正向效应,达到154.87%,而紧接着的2014年则发挥反向效应,作用程度也超过100%。总的来说,在市场环境好的时候,股东权益的增加以及平均权益乘数的提升会给企业带来更多的资金,可以发挥出更加巨大的作用,同时,也给企业带来更多的利润,但在市场环境差的时候,更多的资金反而加深企业的投资难度,使得企业净利润降低。

3 结语

以悦达投资为例,用传统的杜邦分析法我们只能得到销售利润率、资产周转率和平均权益指数等指标对企业利润产生影响,以及企业在2006至2016年间股东权益报酬率、销售利润率、资产周转率和平均权益指数呈“倒U型”曲线这样比较模糊的趋势和走向。而利用基于LMDI模型改进后的杜邦分析法则可以定量地、更加准确地得到各个指标的具体贡献:①从长期来看,悦达投资的股东权益变化和平均权益乘数变化对企业净利润增长的贡献起绝对作用,资产周转率变化和销售利润率变化对企业净利润增长起辅助作用;②从逐年分析来看,悦达投资的销售利润率变化始终保持正向贡献,销售利润率的变化往往决定着企业净利润的变化方向,而资产周转率、平均权益乘数和股东权益对企业净利润的贡献方向的变化会随着时间以及时间决定的外界市场环境的变化而变化。

根据以上研究结果,本文为悦达投资财务状况的改善提出以下建议:①企业在2006至2016年间,杜邦分析法中的主要指标,包括股东权益报酬率、销售利润率、资产周转率和平均权益指数都呈现出“倒U型”曲线,且近年来都出现了下降,针对这个情况,企业应当重视对财务的分析和监控,重视财务工作,不断发现企业经营中出现的财务问题并及时探寻解决方案;②根据2006至2016年的逐年经营情况,悦达投资的销售利润率变化始终保持正向贡献,销售利润率的变化往往决定着企业净利润的变化方向,因此,企业要努力提升自身的销售利润率,也就是盈利能力,选择合理的企业经营战略,构建现代化组织架构,重视企业创新能力的提升以及人才的培养,提升产品的附加价值;③从长期来看,悦达投资的股东权益变化和平均权益乘数变化对企业净利润增长的贡献起绝对作用,这两个数值的大小没有绝对的好坏,而是要根据企业具体面临的市场情况来判定,因此,在企业管理中就必须寻求一个最优资本结构,调整股东权益和负债的比重,控制好平均权益乘数,从而实现企业价值最大化。

本文对传统的杜邦分析法进行改进,把LMDI模型运用到企业财务分析中去,将原本的定性分析定量化,不但可以分析出哪些财务指标对企业的盈利情况产生了影响,还可以定量计算出各项指标对企业利润变化的贡献程度,寻找出对企业盈利情况影响较大的财务数据,从而为企业分析财务数据、制定未来的财务计划提供依据,具有较为广阔的应用前景。

猜你喜欢

化工管理(2021年7期)2021-05-13 00:45:40

小学生学习指导(中年级)(2018年3期)2018-11-29 01:55:46

上海建材(2018年3期)2018-08-31 02:27:54

上海商业(2018年6期)2018-07-05 09:48:16

中国财政年鉴(2017年0期)2017-07-04 08:49:18

中国财政年鉴(2017年0期)2017-07-04 08:49:18

中国商论(2016年34期)2017-01-15 14:24:21

中国财政年鉴(2016年0期)2016-06-05 15:23:31

西藏研究(2016年4期)2016-06-05 11:31:15

读写算·小学中年级版(2016年9期)2016-05-14 17:32:50