国有企业改革影响技术创新投入吗?※

——基于金字塔控股与管理层持股视角的研究

2018-03-28 09:45花俊仁王国俊鲁墨凯

现代经济探讨 2018年3期

花俊仁 王国俊 鲁墨凯

一、 引 言

国有企业是国民经济的重要支柱,然而,相比其他性质的企业,国有企业的创新效率较低,一个重要的原因是国家所有制引发的委托代理问题。如何通过改革股权结构,激发国有企业的创新活力,促进经济保持可持续发展,是一个重要的理论和现实问题。2015年,国务院颁布的《关于深化国有企业改革的指导意见》中,明确要把“培育一大批具有创新能力和国际竞争力的国有骨干企业”作为国企改革的主要目标之一,充分发挥国有企业在提升自主创新能力上的表率作用。

在国企改革的众多政策中,政企分开、对管理层,设立良好的激励机制,是实现政策目标的重要路径,现有文献指出,股权结构和管理层持股,是影响国有企业行为的重要因素。Fan et al.,(2013)认为,金字塔控股结构,是政府放权的重要形式,而增加管理层持股则能有效缓解代理问题,这两者都有可能对企业的投资活动产生影响。不同于一般的投资,创新投入具有高风险和回收期长的特点,是否也会受到影响?本文研究了政府放权与股权激励是否影响国有企业的创新活动,进一步,本文还比较了上述敏感性,在集团企业与非集团企业、中央企业和地方企业的子样本中是否存在差异。

现有关于企业创新活动影响因素的研究,主要聚焦于创新资源(李汇东等,2013)、创新意愿(冯根福和温军,2008;安同良等,2006;史宇鹏和顾全林,2013)两个视角。除了江轩宇(2016)之外,鲜有文章将企业创新与企业金字塔结构和管理层持股结合起来。本文从这两条国企改革路径来检验对国企创新投入的影响,丰富了理论研究框架和相关的经验证据。

相比其他行业,制造业市场存在竞争激烈、产品更新迭代速度极快的特点,对于创新投入的依赖性较强,创新支出较大,因此本文以2009年至2013年的国有制造业上市公司为样本,研究了国有企业创新研发投入与国有企业金字塔层级和管理层持股比例的关系,进一步,由于集团化企业与非集团化企业在融资约束方面存在较大的差别,地方国企与央企面临的政府管制存在较大的差异,本文以控股股东是否为集团企业、是否为地方国企作为区分标准,进行了分组检验,进而探究这一效应是否存在异质性。研究发现,金字塔层级和管理层持股比例的增加均有助于国有企业研发费用的增加;非集团企业中金字塔层级对创新研发的促进效果明显优于集团国企,地方国企的金字塔层级和管理层持股比例对创新活动的促进作用显著优于中央国企。

本文的贡献主要集中在以下两个方面。首先,本文通过考察金字塔结构和管理层持股,对于国有企业创新活动的影响,验证了股权结构创新活动的重要影响因素;进一步,通过比较集团企业与非集团企业、中央企业和地方企业,股权结构和创新活动的敏感性是否存在差异,一定程度上厘清了股权结构对于创新活动的影响机制;本文的现实意义体现在,在国企改革的过程中,不仅需要进一步向国有企业放权,树立国企市场主体的地位,还需要考虑改革的效果可能存在异质性,应当大力倡导因企施策。本文接下来的内容安排如下:第二部分为文献综述,第三部分为理论分析与假设提出,第四部分为实证研究设计,第五部分为实证结果,第六部分为本文结论与启示。

二、 文献综述

1. 创新活动的影响因素

创新活动不同于普通投资,具有技术门槛高,投入资本高而回收期长的特点,伴随着较高风险,这些特点导致创新投资要求更高的风险溢价(李汇东等,2013)。现有文献主要从创新资源的获取难度和创新意愿,研究了创新活动的影响因素:一方面,资金来源不足很可能导致创新投资不足,所以创新资源成为影响创新活动的重要因素。由于信息不对称和代理成本的存在,外源融资面临的资本成本会更高,黄俊和陈信元(2011)发现企业集团的内部资本市场对企业创新活动有正向影响,持有充裕现金以及集团内其他成员企业现金流增加有利于企业创新投入。李汇东等(2013)研究发现,内源融资与外源融资对企业的创新活动都具有促进效应,但外源融资产生的影响更加显著。汤吉军(2016)在有限理性和不确定性的前提下,契约是不完全的,缔约成本很高。在这种情况下,创新需要关注企业家的激励与协调问题。

另一方面,创新活动与企业意愿密切联系。创新投资的回报往往要体现在几个会计期间之后,如果没有适当的长期激励制度可能会抑制管理层的创新动机。因此有效的治理机制有助于企业创新,如机构持股比例增加能减少管理层的职业风险,增强创新动机(Aghion et al.,2013);独立董事占比对创新活动有促进效应(冯根福等,2008)。熊彼得认为只有企业具有垄断优势才能独享创新成果,创新与企业的行业特征、企业规模和所有制特征密切相关(安同良等,2006),聂辉华等(2008)发现企业创新与规模市场竞争之间呈倒U型关系。反腐败通过增加企业谋求政治关联的成本能够促进创新(党力等,2015),相反缺少产权保护企业创新会受到一定的抑制(史宇鹏和顾全林,2013)。江轩宇(2016)基于地方国有企业的样本,发现通过建立金字塔控制层级、减轻企业政策负担、放松薪酬管制可以促进企业创新。

2. 金字塔控股结构与企业投资

大型企业在组织结构上往往体现一种金字塔结构(La Porta et al.,1999),形成集团企业。这种结构有利于最终控制人扩大对于上市公司的控制权,但会造成控制权与现金流权的高度分离的现象,增加大小股东之间的委托代理成本。以往文献认为金字塔控股结构对企业的投资会产生正反两种不同的影响:

其中一种观点认为,大股东的代理成本会引发掏空行为(Johnson et al.,2000),体现为大股东通过“隧道挖掘”侵占上市公司利益,或者处于金字塔底端的企业向上输送资源,使得企业为保留充足的现金流导致投资不足;被掏空的企业资源减少缩小投资规模。另一种观点认为,大股东的代理成本会引发过度投资欲望,企业的大量资源会激发大股东创建商业帝国的野心,因此集团企业的过度投资更加严重(窦欢等,2014),大量购置固定资产扩大经营以形成控制权资源(Dyck et al.,2004)。

信息不对称的存在,导致企业必然要面对融资约束,这会限制企业投资能够获得的资源。但集团内部会形成内部资本市场,避免了外部借款成本过高的问题。因此集团企业的融资约束更小,与非集团企业相比有更多的资金可以用于投资。倪婷婷和王跃堂(2016)研究发现融资约束是影响集团企业与非集团企业投资活动的重要因素,增值税转型过程中集团企业有明显的过度投资倾向;邵军和刘志远(2008)认为企业集团内部资本的配置损害了集团内企业的价值;谢军和黄志忠(2014)的实证结果显示国企集团的内部资本市场无法缓解融资约束,而民营企业的资本管理水平更好。不同于民营企业,国有企业的金字塔层级是政府有意进行放权让利,在政府与企业之间创造出一种“隔离带”(Fan et al.,2013)。一方面能防止国有资产流失;另一方面,又能拉长企业控制链,加大信息向下传导的困难,从而有效地减轻政府对国有企业的干预。

三、 理论分析与研究假设

1. 金字塔结构与创新投入

在我国的政绩评价体系中,政府官员的职位升迁往往与管辖的区域经济发展程度直接挂钩,因此设立投资项目、招商引资、带动就业经常是政府的工作重点。国有企业在国民经济中的特殊地位,导致国企会受到来自政府的很多干预(程仲鸣等,2008),使得国有企业的任务不单单是实现企业价值的最大化(陈冬华等,2005)。比如国有企业要承担带动就业的责任,导致国企人员编制臃肿(曾庆生和陈信元,2006),另外,在政府的干预下,国有企业可能会将企业资金用于城市基础设施建设,或者过度投资于净现值较低的项目以创造GDP,带动经济发展。这些都可能会占据企业大量资金,从而导致国企能够投入创新资源不足。

而通过增加国企的金字塔层级,可以拉长企业与政府管理部门的距离,这很可能会有效的削弱政府对国企的控制权(江轩宇,2016),有助于国企市场化,帮助国有企业实现自主经营,减轻政策负担(程仲鸣等,2008),提升经营效率。同时拉长的控制链条也增加了金字塔底层企业的信息成本,不利于企业的信息向上传导(陈冬华等,2005),也可能会削弱政府机构的监管意愿。这样一来,国企既会面临更宽松的资金约束,有更多的资金可以用于投入创新活动,又有权利进行自主经营,面对激烈的市场竞争,国有企业就有可能加强对创新活动的投资力度,来提升产品的竞争力。本文据此提出假设1:

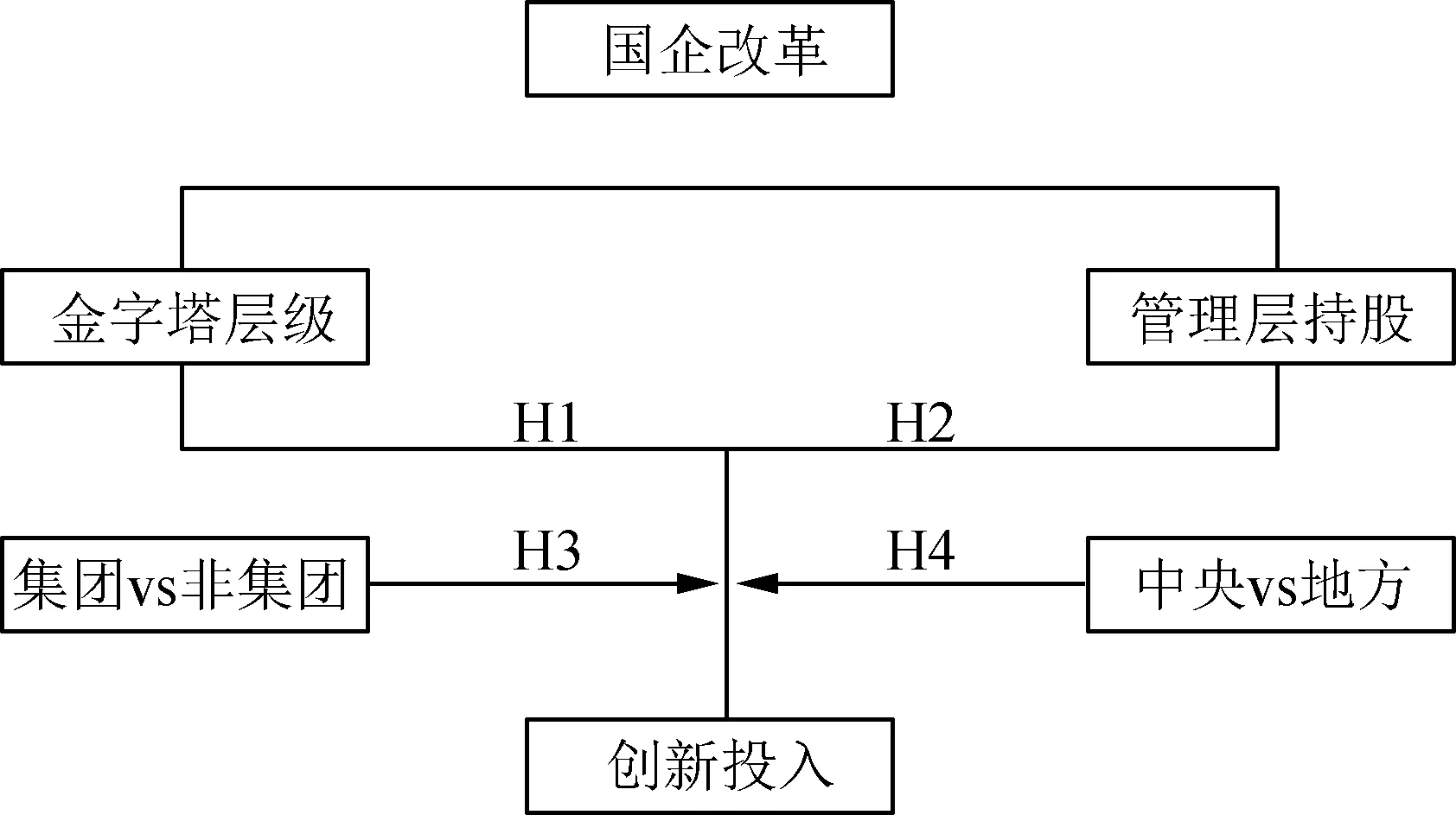

假设1:在其他条件不变的情况下,国有企业的金字塔层级与创新投入显著正相关。

2. 国有企业管理层持股与创新投入

相比一般的投资,创新活动意味着更多的投入和更大的不确定性,创新的高风险和回收期长的特点,也导致投入创新不会带来职业经理本期绩效的提高,难以为经理创造收入。再加上如果管理层的岗位流动率较高,那么投入创新很可能是“前人栽树后人乘凉”。

国有企业的目标往往是多元化价值最大化,政府对于管理层的考核中绩效占据的比例较小(陈冬华等,2005)。国企管理层往往面临较为严格的薪酬管制,直接体现为管理层的薪酬与绩效之间缺乏紧密的联系,这就导致国企管理层的激励不足,没有动力也不愿冒风险将企业有限的现金流投入充满不确定性的创新活动。国有企业的高管往往不能享受创新活动带来的好处,却需要承担创新失败导致的风险,因此,进行创新活动的激励不足。而提高管理层持股比例,能够提高管理层与股东利益的一致性,会显著缓解代理成本,因此会显著促进国有企业的创新活动。本文据此提出假设2:

假设2:在其他条件一定的情况下,管理层持股比例与国有企业的创新活动显著正相关。

3. 集团企业和非集团企业创新活动的异质性

国有企业是否归属于集团企业可能会对企业的投资活动产生影响。由于集团企业是由多个企业共同组成的,整个集团内部可能会形成一个内部融资市场(倪婷婷和王跃堂,2016),因此,集团企业不会承担外源融资的高资本成本,会面临较为宽松的融资约束(邵军和刘志远,2008),集团企业相对于非集团企业会有更为充足的资金进行投资。

面对宽松的融资环境,集团企业更倾向于过度投资,不同于民营企业的高管,国企管理层可能会通过公款消费来对自身 “变相激励”(陈冬华等,2005)。很多研究也表明,相对于独立企业来说,集团企业过度投资程度确实更为严重(窦欢等,2014),倾向于持有更高比例的固定资产规模。因此本文认为集团国企更倾向于过度投资而不是掏空。

另一方面,由于创新活动的外溢效应,集团企业的创新活动在很大程度上会惠及其他成员企业,自身的创新活动也会受到其他企业的创新成果激励(黄俊和陈信元,2011),导致集团企业更加有动力和技术资源去进行研发创新。

经过上述分析可知,控股股东是否是集团企业对于企业创新活动既存在正向的影响,也存在负向的影响。那么,同样是拉长金字塔层级,或者增加管理层的持股比例,这些做法会进一步促进集团企业的创新活动,使其创新投入相比于非集团企业更加明显,还是会显著缩小集团与非集团企业的创新投入水平?本文提出假设3:

假设3.1 在其他条件一定的情况下,金字塔层级、管理层持股比例与企业创新活动之间的关系,在集团企业更加显著。

假设3.2 在其他条件一定的情况下,金字塔层级、管理层持股比例与企业创新活动之间的关系,在非集团企业更加显著。

4. 地方国有企业与中央国有企业的创新活动的异质性

分税制改革以来,地方企业的财政更加紧张,这无疑对官员造成更大的压力,驱使官员采取特殊手段来实现政绩要求。因此很多研究认为地方国有企业面临更加严重的政府管制,人员冗余、实际税收负担与薪酬管制问题等都更加严重(江轩宇,2016),地方政府进行放权让利对于地方国企的市场化经营至关重要,因此增加金字塔层级和管理层的持股比例应该能显著地改善地方国企的创新投入力度。

而对于央企来说,往往是政府的重点扶持对象,政府更多的是关注央企的经营,加强对其经营过程中不规范行为的监管,而非干预。因此央企的创新投入程度很可能处于较高的水平,通过金字塔层级的政府放权指标和管理层持股比例的放松薪酬管制指标来研究对其创新活动的提振效应,既有可能强于地方国企也有可能弱于地方国有企业。本文提出如下假设:

假设4.1 在其他条件一定的情况下,金字塔层级和管理层持股比例对于地方国企创新活动的促进作用可能强于中央国有企业。

假设4.2 在其他条件一定的情况下,金字塔层级和管理层持股比例对于地方国企创新活动的促进作用可能弱于中央国有企业。

图1 研究框架图

四、 研究设计

1. 样本选择与数据来源

本文选取2009年至2013年间国有A股上市制造业公司作为研究对象,企业的研发费用数据以及其他财务数据均来自国泰安、CCER数据库,企业所属组织结构的金字塔层级数据通过国泰安数据库中提供的企业控制链图进行手工搜集而来。企业是否为集团公司的数据通过国泰安数据库中第一大股东进行判断得来。

样本选择过程中,本文对样本进行如下筛选:① 剔除ST年份样本;② 剔除行业分类为金融公司的样本;③ 剔除研究所需财务数据缺失的年份样本。另外在搜集变量的过程中,有些控制变量存在异常值,如资不抵债情况的样本,因此对连续变量在1%和99%分位上进行winsorize处理。

2. 实证模型与变量定义

本文通过以下的实证模型来检验管理层持股比例、企业所属金字塔层级对于企业的创新活动的影响。

Lnyf=α+β1Layer+β2Mh+β3Group+β4Region+β5Lnsize+……+β13Year+ε

模型中的相关变量见表1变量定义表与解释。

秀容月明、乔瞧就这样好上了。这事传到秀容月明母亲那里去了。秀容母亲年纪轻轻就守了寡,这个家由她一手操持,虽是妇道人家,但不论做什么事,都让人说不出话来。她觉得儿子在婚姻大事上不该瞒着自己,儿子娶谁,得由她说了算。

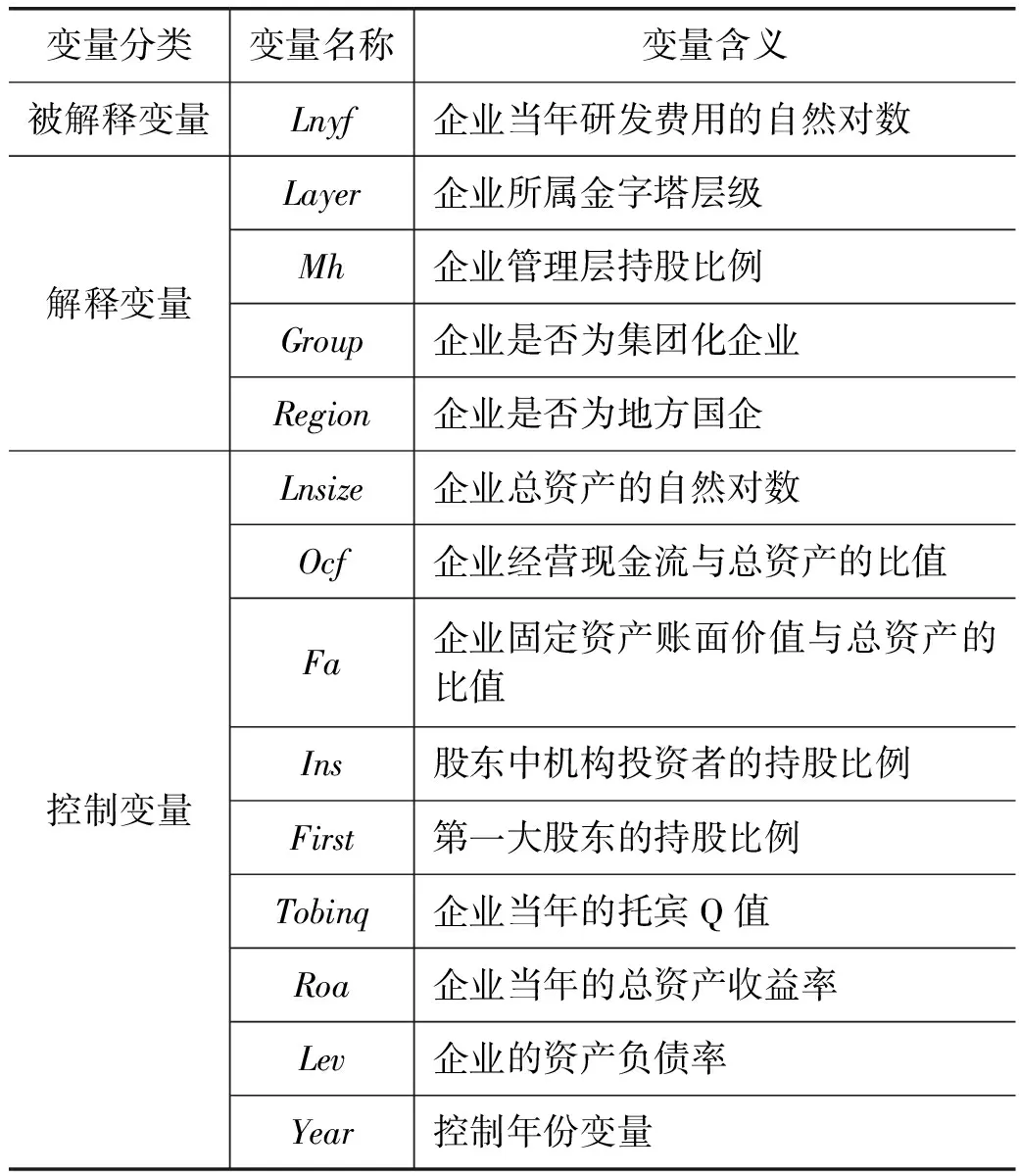

表1 变量定义表

(1) 被解释变量:企业创新活动

本文要研究企业的创新活动,在对于创新活动的衡量当中,以往文献选择了不同的做法。其中相当多的文献选择对企业创新投入进行考量,即企业的R&D支出,因为R&D支出是企业创新活动投入的直接体现。借鉴以往的相关文献的做法,本文用企业当年的研发费用支出的自然对数作为因变量Lnyf来衡量企业的创新活动。

(2) 解释变量:管理层持股与金字塔层级

本文参照相关文献(程仲鸣等,2008;江轩宇,2016),企业所处的金字塔层级Layer的定义为企业在企业控制链图上所处的层级,如果最终控制人直接控股企业,那么企业的层级就是1;如果最终控制人是通过其他法人,控股企业,那么企业所处层级就为2,以此类推。如果企业与最终控制人间的控制链比较复杂,如存在多条控制链,则以最长的一条控制链为标准来数出企业所处的层级。管理层持股Mh定义为管理层的持股比例。

另外,本文针对企业是否为集团化企业进行分组,研究金字塔层级与管理层持股比例对于企业创新投入的促进作用在集团化与非集团化国企中是否存在差异。引入虚拟变量Group,沿用以往文献的做法(倪婷婷和王跃堂,2016),以企业第一大股东的性质为判断标准。如果第一大股东为集团企业或实质上行使集团企业权利,那么虚拟变量Group=1;如果第一大股东为非集团企业,如国务院、政府、国资委等不参与商业经营的政府机构,那么虚拟变量Group=0。此外,本文还引入虚拟变量Region,对于地方国企Region=1,中央国企Region=0,研究金字塔层级与管理层持股比例对于企业创新投入的作用在中央国企与地方国企间是否存在显著差异。

(3) 控制变量

本文参照相关文献(江轩宇,2016),选取九个控制变量,分别是企业的资产规模Lnsize,用企业当年总资产的自然对数来表示;企业的经营现金流Ocf;企业的固定资产规模Fa,创新活动往往需要持续性的资金投入,流动资产比例高的企业具有更大的优势;企业股东中机构投资者的持股比例Ins(冯根福和温军,2008);企业第一大股东的持股比例First;公司的托宾Q值Tobinq;公司当年的总资产收益率Roa;企业的财务杠杆Lev,以及年份哑变量Year。

五、 实证检验结果

1. 描述性统计分析

表2 主要变量的描述性统计

2. 主要实证结果分析

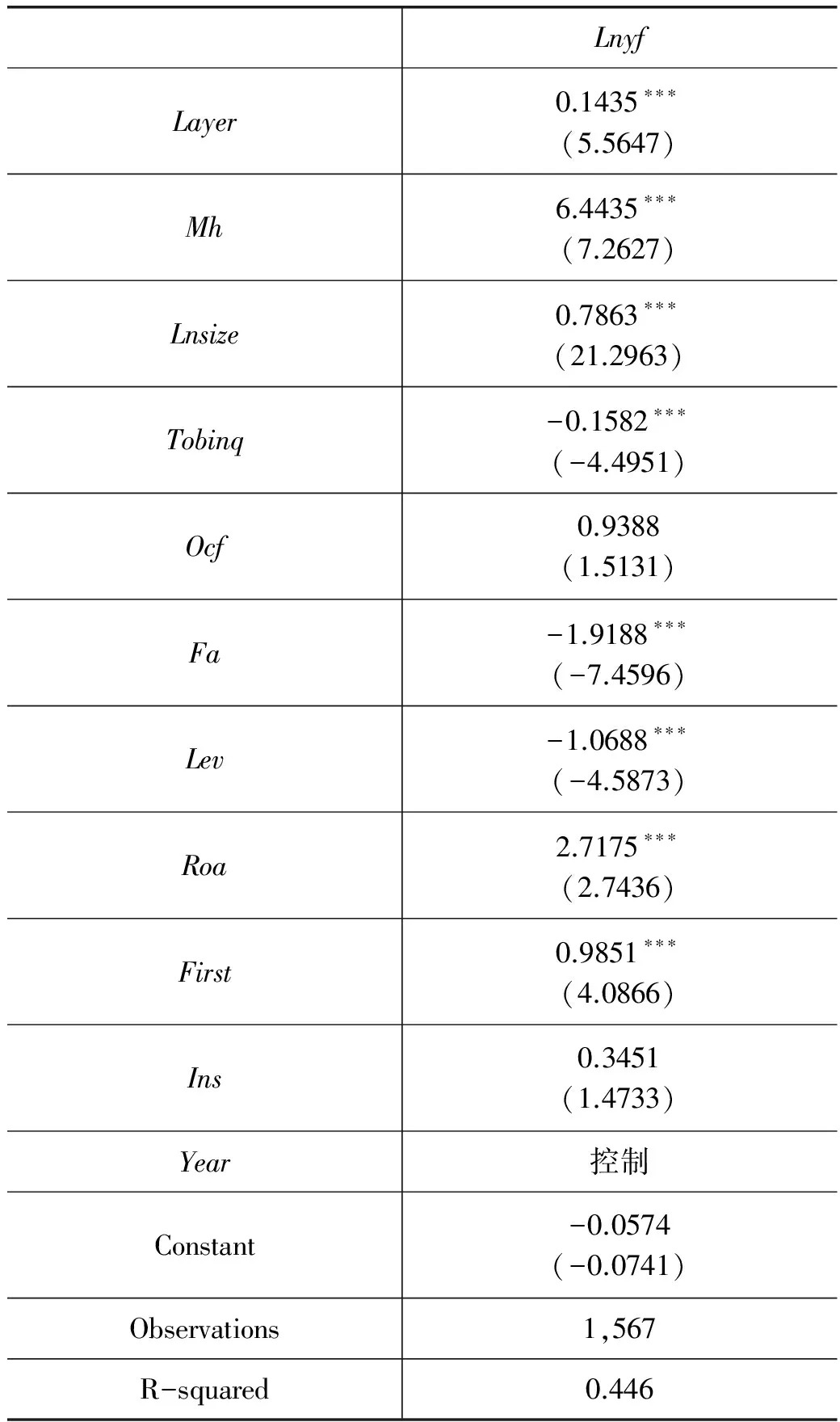

(1) 金字塔层级、管理层持股与企业创新:基本分析

表3是假设1与假设2的回归结果分析,从表3可以看出金字塔层级Layer系数显著为正,说明建立国有企业金字塔结构确实会对减轻国企税收负担、放松薪酬管制等方面带来积极的影响,进而促进创新投入,支持了假设1。管理层的持股比例Mh系数显著为正,说明管理层持股可以有效地缓解管理层的代理成本,提高企业创新投入的动机,支持了假设2。模型的R平方为0.446,整体拟合程度较好,大多数控制变量的系数显著,与以往的研究一致,说明有必要对于这些变量进行控制。

表3 金字塔层级、管理层持股与企业创新回归结果

注:*、**、***分别代表在10%、5%、1%水平上显著。括号内为t值。

(2) 基于国有企业的集团性质进行分析

本文在假设1与假设2的基础上,对样本进行分组回归,引入虚拟变量Group来区分企业是否具有集团性质。未报告的分组描述性统计的结果显示,集团国企与非集团国企之间研发费用差距很小,而集团国企的金字塔层级总体上略高于非集团国企的金字塔层级,非集团国企的平均管理层持股比例明显高于集团化国企。在1567个制造业国有上市公司样本之中,第一大股东为集团企业的样本有1369个,占比达到0.8736,略大于倪婷婷和王跃堂(2016)对上市公司集团企业比例的统计结果,或许说明在国有制造业上市公司中集团化更加普遍。

表4报告的分组回归结果显示,两组的解释变量系数均为正,验证了假设1与假设2。非集团组的Layer系数明显大于集团组,两组间管理层持股Mh的系数差异较小。为了检验两组回归结果的系数差异是否具有显著性,我们对系数进行Chow Test检验,结果见表4,可见金字塔层级的系数在10%显著性水平上具有差异,两组间的管理层持股比例系数不具有明显差异,说明非集团企业的金字塔层级对企业创新投入的促进作用要强于集团企业,而管理层持股与企业创新投入之间的关系在两组样本之间没有显著的差异。

表4 集团化、中央与地方国企分组回归结果

注:*、**、***分别代表在10%、5%、1%水平上显著。括号内为t值。

(3) 金字塔层级、管理层持股与企业创新:基于地方国有企业与中央国有企业的分析

本文引入变量Region以验证假设4。分组描述性统计结果显示中央国企与地方国企研发支出水平、管理层持股比例非常接近,但中央国企的金字塔层级要高于地方国企。在全部1567个样本中,央企样本有592个,地方国企样本有975个。表4的结果显示地方国企组中金字塔层级系数和管理层持股比例系数显著为正,且系数明显大于央企组。而央企组的金字塔层级系数不显著,管理层持股比例系数在5%水平上显著。

为验证自变量系数的差异是否具有显著性,我们同样进行Chow Test检验(见表4),可以看出依据Region进行分组后,两组的两个自变量差异均在5%的水平上显著。说明在其他条件一定的情况下,增加金字塔层级和管理层的持股比例,能够更好地促进地方国有企业的创新投入,验证了假设4.1。

3. 稳健性检验

本文将研发费用,重新定义为研发费用与资产规模的比值(Sizeyf),以检验主要结果的稳健性。回归模型如下:

Sizeyf=α+β1Layer+β2Mh+β3Group+β4Region+β5Lnsize+……+β13Year+ε

未报告的回归结果显示,全样本的回归结果中金字塔层级系数为0.0010,管理层持股系数为0.0981,两者与解释变量企业研发投入之间均显著正相关,与假设1和假设2的回归结果吻合。按照是否集团化以及是否属于地方企业进行分组,结果与表4的回归结果一致,说明本文的研究结论是稳健的。

六、 研究结论

国企改革是中国改革开放后市场经济发展的缩影,如何最大限度发挥其在国民经济中的主导地位也一直是学界研究的重点问题。在供给侧改革的大背景下,研究如何激励国有企业增加创新活动具有重要的学术价值和现实意义。

本文研究发现,通过增加国有企业的金字塔层级,可以显著增加国企研发创新投入;管理层持股比例提高,也有助于缓解国有企业内部的薪酬管制,对企业研发创新投入有显著促进作用。进一步分组检验发现,控制链条对于创新投入的影响,在集团国企与非集团国企之间存在异质性,集团企业的低融资约束和过度投资倾向,导致其总体创新投入力度可能大于非集团国企,故而增加集团化国企的金字塔层级对创新投入的促进作用要弱于非集团化国企,在未来的政策制定过程中,要特别注意对非集团企业的进一步放权,从而提升其创新投入;地方国有企业需要承担更多的政治目标,因此政府放权和增加管理层持股对于企业创新投入的促进作用也主要体现在地方国有企业之中,可见在未来国企改革过程中,应注意考虑二者承担的政策性负担不同,通过进一步放权、提高管理层持股,来增强地方国企的创新活力。

未来的研究可以从创新活动对于企业绩效的影响进一步研究,例如对新产品销售收入,或者销售收入的增长等,此外,探究激励其他形式的国有企业改革措施(例如:混合所有制、市场化聘请高级管理人员)对于创新活动的机制和路径,也是未来重要的研究方向。

1. Aghion, Philippe; Van Reenen, John; Zingales, Luigi:Innovation and Institutional Ownership.AmericanEconomicReview. 2013, 103(1):277-304.

2. Dyck, Alexander; Zingales, Luigi. Private Benefits of Control: An International Comparison.TheJournalofFinance, 2004, 59(2):537-600.

3. Fan, Joseph P. H.; Wong, T. J.; Zhang, Tianyu. Institutions and Organizational Structure: The Case of State-Owned Corporate Pyramids.TheJournalofLaw,Economics&Organization, 2013, 29(6):1217-1252.

4. Johnson,S.R.,R.La Porta,F.Lopez-de-Silanes,A.Shleifer.Tunneling.AmericanEconomicReview, 2000, 90(2):22-27.

5.LaPorta,Rafael;Lopez-de-Silanes,Florencio;Shleifer,Andrei.CorporateOwnershipAroundtheWorld.TheJournalofFinance.1999,54(2):471-517.6.安同良、施浩、LudovicoAlcorta:《中国制造业企业R&D行为模式的观测与实证——基于江苏省制造业企业问卷调查的实证分析》,《经济研究》2006年第2期。

7. 陈冬华、陈信元、万华林:《国有企业中的薪酬管制与在职消费》,《经济研究》2005年第2期。

8. 程仲鸣、夏新平、余明桂:《政府干预、金字塔结构与地方国有上市公司投资》,《管理世界》2008年第9期。

9. 党力、杨瑞龙、杨继东:《反腐败与企业创新:基于政治关联的解释》,《中国工业经济》2015年第7期。

10. 窦欢、张会丽、陆正飞:《企业集团、大股东监督与过度投资》,《管理世界》2014年第7期。

11. 冯根福、温军:《中国上市公司治理与企业技术创新关系的实证分析》,《中国工业经济》2008年第7期。

12. 黄俊、陈信元:《集团化经营与企业研发投资——基于知识溢出与内部资本市场视角的分析》,《经济研究》2011年第6期。

13. 江轩宇:《政府放权与国有企业创新——基于地方国企金字塔结构视角的研究》,《管理世界》2016年第9期。

14. 李汇东、唐跃军、左晶晶:《用自己的钱还是用别人的钱创新?——基于中国上市公司融资结构与公司创新的研究》,《金融研究》2013年第2期。

15. 倪婷婷、王跃堂:《增值税转型、集团控制与企业投资》,《金融研究》2016年第1期。

16. 聂辉华、谭松涛、王宇锋:《创新、企业规模和市场竞争:基于中国企业层面的面板数据分析》,《世界经济》2008年第7期。

17. 邵军、刘志远:《企业集团内部资本配置的经济后果——来自中国企业集团的证据》,《会计研究》2008年第4期。

18. 史宇鹏、顾全林:《知识产权保护、异质性企业与创新:来自中国制造业的证据》,《金融研究》2013年第8期。

19. 汤吉军:《资产专用性与企业家创新及治理机制》,《现代经济探讨》2016年第6期。

20. 谢军、黄志忠:《区域金融发展、内部资本市场与企业融资约束》,《会计研究》2014年第7期。

21. 辛清泉、林斌、王彦超:《政府控制、经理薪酬与资本投资》,《经济研究》2007年第8期。

22. 曾庆生、陈信元:《国家控股、超额雇员与劳动力成本》,《经济研究》2006年第5期。

猜你喜欢

环球时报(2022-09-19)2022-09-19

现代财经-天津财经大学学报(2022年5期)2022-06-01

中国典型病例大全(2022年13期)2022-05-10

航天工业管理(2020年9期)2020-12-28

考试与评价·七年级版(2020年4期)2020-10-23

军事运筹与系统工程(2020年1期)2020-09-11

劳动保护(2019年7期)2019-08-27

少儿美术(快乐历史地理)(2019年2期)2019-06-12

廉政瞭望(2019年5期)2019-06-10

小学教学研究·新小读者(2017年9期)2017-10-25