“一带一路”倡议下中俄蒙区域经济合作研究

——基于GTAP模型的实证分析

2018-03-27 07:08:08曹明福

财经理论研究 2018年6期

曹明福,刘 洋

(天津工业大学 经济学院,天津 300387)

一、引言

中俄蒙作为东北亚地区的重要国家,地缘相近,经济结构互补性较强,在开展互利互惠的经贸合作方面独具优势。近年来,三国多领域、多渠道经济合作不断升级。其中,中俄、中蒙发展为全面战略伙伴关系,俄蒙建立了战略伙伴关系。总体上看,三国在国际分工贸易方面的中长期宏观发展战略理念较为一致。我国于2013年正式提出“一带一路”倡议,通过和沿线国家贸易畅通等举措,推动区域经济融合发展;俄罗斯于2014年提出“跨欧亚发展带”战略,组建欧亚经济联盟,通过西伯利亚铁路建设及石油和天然气输送管道建设,推进当地资源的开发利用进而带动区域发展;蒙古国于2014年提出“草原之路”计划,目标是将中国和俄罗斯的国际运输线路连接起来,成为连通中俄的重要桥梁。中俄蒙为此举办了多次会议、签署了相关声明,共同推进“一带一路”“欧亚经济联盟”“草原之路”的对接合作。

关于中、俄、蒙三国经济合作的研究文献大致可分为三个方面的内容:一是对中俄蒙某些边贸区域经济合作的研究,如李雁(2000年)提出三国合作的重点领域应集中于黑龙江流域的森林、矿产与交通资源等方面;马特(2007)认为,应在交通、贵金属、畜产品加工、国际旅游等产业方面打造内蒙古新巴尔虎右旗魅力“金三角”;高宏强(2012)提出将内蒙古建立为自贸区,进一步推动我国北上发展,同时辐射东北三省与华北地区的经济发展。二是对中俄蒙某些领域合作的研究。如胡艳波与鞠彦文(2007)分别从铁路运输与货币流通的角度研究了中俄蒙区域经济合作;王楠(2009)通过区位条件、贸易条件互补等对中俄蒙三国矿产资源的合作开发进行了实证分析。三是对中俄蒙区域经济合作整体分析。如杨文兰(2010)统计了五十多年来中俄蒙三国间贸易在冷战、对立、竞争、合作的过程中存在着发展和利益的博弈关系;王明昊(2015)采用贸易结合度指数、显性比较优势指数和贸易互补性指数对中俄蒙的贸易互补性提出实证分析,发现中对俄蒙、蒙对中的市场联系较为紧密,俄罗斯对中国的市场联系较为松散;展丽(2015)通过引力模型分别对中俄与中蒙进行研究,就两国间的进出口总额与GDP进行OLS回归分析与协整检验,最后得出中俄蒙自贸区得以建立将极大地促进三国的经济发展与贸易水平的提升;高正(2016)提出从基础设施、经济合作平台、产业的融通与人文交流的角度为中俄蒙经济走廊建设提供助力;刁莉(2016)通过SMART模型模拟在不同的双边关税减让方案下,区域经济合作对各行业产生的影响。

这些研究为探索中俄蒙经济合作提供了多样化的思路借鉴,但中俄蒙区域经济一体化的路程将是一个并不顺利的长期目标。本文将原有的RCA指数拓展为10年数据并分析三国间的竞争性与互补性,首次运用GTAP模型对比中、俄、蒙的关税水平与非关税壁垒减免所带给三国GDP、福利、贸易条件等的影响,并提出针对性的对策建议,以期为三国未来的区域经济一体化提供理论上的参考。

二、中俄蒙贸易的互补性、竞争性分析

本文采用联合国UN Comtrade数据库,将进出口产品归为10类、63章、223组、786个分组和1924个项目。SITC0-4为初级产品,SITC6、SITC8为劳动密集型的制造业产品,SITC5、SITC7为技术密集型和资本密集型的制成品。

(一)中俄蒙全球市场出口贸易RCA指数分析

显性比较优势指数(RCA),意在测量某一国家或地区的某一产业在国际市场上是否具有竞争力,能够展示该产业在国际出口市场的表现。

依据日本JETRO标准的划分,RCA数值在不同范围内含义不同,具体标准为:小于0.8为较弱比较竞争优势,0.8-1.25之间为中等比较竞争优势,1.25-2.5之间为较强比较竞争优势,大于2.5为极强比较竞争优势。按照SITC行业分类分别计算2007-2016年中俄蒙各行业出口的显性比较优势指数,具体如下:

1. 中国对全球市场出口贸易RCA指数分析

从表1可以看到,SITC0-4类产品(初级产品)的RCA指数均小于1,不具有比较优势。SITC6的RCA指数于1.32左右浮动,SITC8的RCA指数于2.2左右浮动,这表明我国在劳动密集型的SITC6和SITC8类产品上具有较强的比较竞争优势,但SITC8的比较竞争优势有所减弱。SITC7的RCA指数围绕1.30波动且趋于上升,表明我国在这类技术密集型产品方面具有较强的比较竞争优势。SITC5的RCA指数不足0.60,比较优势较弱。SITC9的RCA指数最低,不具备比较优势。

表1 2007-2016年中国各产业出口显性比较优势指数

时间SITC0SITC1SITC2SITC3SITC4SITC5SITC6SITC7SITC8SITC920070.49 0.16 0.24 0.14 0.07 0.48 1.26 1.27 2.25 0.03 20080.46 0.16 0.23 0.12 0.08 0.52 1.37 1.39 2.28 0.04 20090.44 0.18 0.21 0.13 0.07 0.46 1.21 1.43 2.16 0.04 20100.47 0.16 0.17 0.11 0.06 0.51 1.22 1.44 2.18 0.03 20110.48 0.17 0.19 0.12 0.05 0.57 1.31 1.47 2.29 0.02 20120.44 0.17 0.18 0.10 0.04 0.50 1.32 1.432.320.02 20130.42 0.15 0.17 0.10 0.05 0.51 1.33 1.43 2.33 0.01 20140.41 0.15 0.18 0.10 0.06 0.53 1.37 1.35 2.25 0.02 20150.40 0.17 0.18 0.12 0.06 0.51 1.36 1.28 2.02 0.02 20160.46 0.19 0.18 0.19 0.05 0.51 1.33 1.22 1.95 0.04

数据来源:根据UN comtrade数据库数据整理所得.

2. 俄罗斯对全球市场出口贸易RCA指数分析

俄罗斯幅员辽阔,自然资源储备极为丰富。如表2所示,在资源密集型产品的RCA指数中,SITC3具有极强的比较竞争优势,且竞争优势体现出递增趋势。其次为SITC2、SITC4、SITC6、SITC9。在劳动密集型产品中,以铁钢等贱金属制品为主的制成品成为SITC6出口产品的中流砥柱,该类产品在国际贸易出口中具有中等比较竞争优势,但变化趋势较为波动。而SITC8类出口产品的RCA指数较低,属于较弱比较竞争优势,多年来RCA指数变化不大。资本密集型的SITC5类产品的RCA指数在0.52以下,技术密集型的SITC7类产品的RCA指数在0.15以下,不具有比较竞争优势,且RCA指数变化趋势较为平稳。

表2 2007-2016年俄罗斯各产业出口显性比较优势指数

数据来源:根据UN comtrade数据库数据整理所得.

3. 蒙古国对全球市场出口贸易RCA指数分析

蒙古国矿藏丰富,畜牧产业发达,其资源密集型产品以及农畜产品在出口方面具有较强的竞争力。通过表3来看,在资源密集型的SITC0-4类产品中,SITC2具有极强的比较竞争优势,该类产品以金属矿砂及金属废料、纺织纤维及其废料的出口占比较高。SITC3近几年比较竞争优势逐步增强。SITC9类产品具有较强的比较优势,这是因为金、非货币(不包括黄金矿砂及其金矿)的出口量迅速增长。蒙古国在2002年以后扩增了黄金的开采量和出口量,使得2002年以后SITC9的RCA指数迅速攀升。其他7类产品均表现出较大的劣势。就RCA指数变化情况而言,蒙古国相对中国与俄罗斯,各类产品的RCA指数变动波动较大,只有SITC4、SITC5、SITC7的RCA指数变化较为平稳,SITC6的指数变化趋于下降。

表3 2007-2016年蒙古国各产业出口显性比较优势指数

数据来源:根据UN comtrade数据库与《蒙古国统计年鉴(2016)》数据整理所得.

(二)中俄蒙贸易互补性、竞争性分析

通过表4可知,中俄蒙除了在SITC0、SITC1、SITC4、SITC5行业共同存在比较劣势外,在其他行业互补与竞争共存,互补大于竞争;尤其是中俄、中蒙贸易的互补性明显大于竞争性。中俄两国应充分挖掘在SITC2、SITC3、SITC6、SITC7、SITC8和SITC9类产品方面要素禀赋的互补性,不断提升两国的贸易水平。中蒙两国应加深在SITC2、SITC3、SITC6、SITC7、SITC8和SITC9类产品方面的贸易往来,实现两国的互利共赢。对俄蒙贸易而言,两国工业结构较为相似,竞争性大于互补性,两国应加强同行业的全球价值链水平分工。

表4 2007-2016年中俄蒙各产业竞争关系表

注:C代表中国、R代表俄罗斯、M代表蒙古国;●表示劣势、★表示互补、■表示竞争.

三、中俄蒙区域经济合作的GTAP模型设计

(一)模型设计

1. GTAP模型简介

GTAP(Global Trade Analysis Project)模型收集了全球140个国家和地区的基础数据,覆盖了57个行业,分析的适用范围为全球贸易。GTAP可对研究内容的不同,设定多类冲击(贸易壁垒的降低对区域经济合作的影响称为“冲击”),例如交通便利化水平、非关税壁垒、关税等,通过RUNGTAP的运算,得出相应的结果。本文分别运用关税壁垒与非关税壁垒对中俄蒙三国现有的贸易壁垒进行分析,在每个类别的冲击中将力度分为四档,不同程度地显示对中俄蒙GDP、社会福利、贸易条件等因素的影响。

2. GTAP模拟设计

(1)国别选择。按照研究主体分别设置了三个国家,分别为中(CHN)、俄(RUS)、蒙(MNG)。

(2)产业选择。GTAP将一个国家的行业分为57种。为了分析标准的统一,按照要素密集度将57类种行业纳入SITC国际贸易标准的十大分类,具体内容如表5所示:

表5 行业划分

(3)模型假设。由于中俄蒙目前只是在进行双边自贸区的可行性研究,区域经济合作尚未有正式协议,做出以下假设:

假设1:该模拟情景以TMS(关税贸易壁垒)与AMS(非关税贸易壁垒)条件为冲击变量,其他改变均不予考虑。

假设2:在中俄蒙三国间相互减免非关税壁垒时,成员国依旧保持原有的关税水平不变;在相互减免关税水平时,成员国依旧保持原有的非关税壁垒不变。

假设3:在中俄蒙之间相互减免非关税壁垒或降低关税水平时,成员国与非成员国、非成员国之间依旧保持原有的关税水平与非关税壁垒不变。

(4)冲击变量拟定。采用GTAPAGG9.0数据库统计信息,在现有的关税水平和非关税壁垒下,将非关税壁垒、关税壁垒在原始条件的基础上下降25%、50%、75%和100%,探索在不同程度的冲击下对中俄蒙三国区域经济合作所带来的影响。

(二)GTAP模拟结果分析

1. 对宏观经济的影响

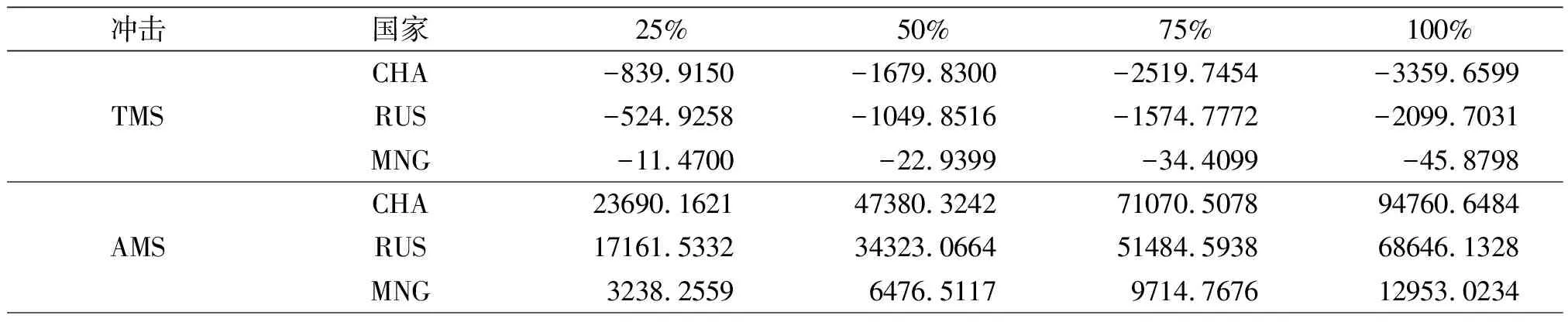

由表6可以看出由于TMS与AMS条件的冲击,三国GDP相对于基准数据的改变。其中,正数值表示与基准方案相比GDP增加的百分比,负数值表示GDP减少的百分比。

关税壁垒的削减,带来俄罗斯GDP的增长,但中蒙两国的GDP反而减少。随着削减力度的加强,中蒙两国GDP的减少成上升趋势。

非关税壁垒的削减为中俄蒙三国的宏观经济带来更加积极的影响,且随着冲击力度的不断加大,三国GDP的增幅也随之增加。俄、蒙的增加幅度明显高于中国,其中蒙古的GDP增幅最为明显。这为中俄蒙区域经济合作的可行性提供了有力依据,但这损害了区域外国家的经济增长。

表6 GDP的变动 单位:%

2. 居民福利变动

对福利水平的变化,采用可反映一国人均总效用和总收入影响的希克斯等价变差来表示。对比TMS与AMS的冲击,可以发现:若在中俄蒙区域经济合作的过程中一味采取减免关税的政策,反而会降低三国居民的福利水平。相反,削减非关税壁垒将提高中俄蒙居民福利水平,而世界其他国家福利水平略有下降。相较于蒙、俄两国较高的GDP增长率,中国因基数较大导致总福利增加额较高。如表7所示:

表7 福利变动 单位:百万美元

3. 对贸易水平的影响

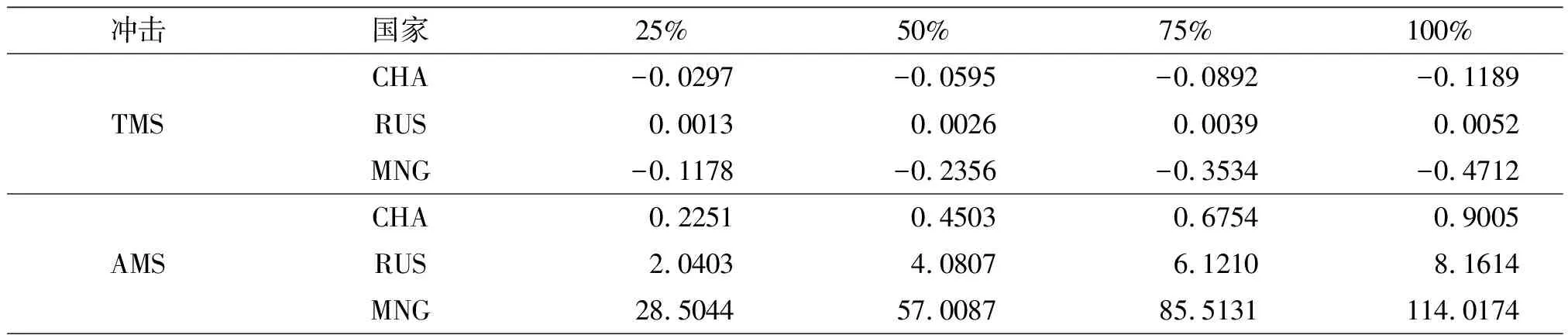

(1)贸易条件变动。贸易条件是用于测量在一定时间内,某一国家或地区的出口水平较进口水平的盈利能力与贸易利益的指标。若该指标呈现上升趋势,则说明在出口同样数量产品的前提下,可以进口到更多的产品。反之,表明该国的贸易竞争力减弱且贸易环境恶化。

在TMS变量的冲击下,我国与蒙古国的贸易条件恶化,俄罗斯与世界其他国家的贸易条件略有改善。但是,非关税壁垒的冲击下,中俄蒙三国的贸易条件均有所改善,且蒙古国的贸易条件提升最为明显。如表8所示:

表8 贸易条件的变化 单位:%

(2)进出口的变动

依据GTAP模型显示的结果:在TMS的冲击条件下,80%以上的数据呈现负数,即关税的降低抑制了三国的进出口水平。可见,阶段性关税递减并不能促进三国贸易创造效应的改善,反而导致贸易增长率较低甚至减少。相反,在AMS的冲击下,俄罗斯的出口增长率最高,相对基准的变化范围为0.40%-2.00%;中国由于经济体量大出口增长量最高,其增长量幅度达9500-40000百万美元;而蒙古国的出口率与出口量呈现萎缩。在进口方面,增长率最高的国家为蒙古国,且随着冲击力度的增加,其波动幅度达21%-85%;其次为俄罗斯,最后为中国。中国的进口增长量最高,波动幅度为25000-105000百万美元,俄罗斯紧随其后。

表9 进出口变动 单位:%;百万美元

4. 对三大产业的影响

通过对宏观经济与贸易水平影响的分析,非关税贸易壁垒的递减更有助于中俄蒙区域经济合作的开展,但面对不同行业,关税水平与非关税贸易壁垒的递减可能会对某一行业产生不同方向的影响,本节将对TMS与AMS在不同行业产生的冲击结果进行分析。在进出口方向的设定上,每栏表头均为(出口国)→(进口国)。

(1)初级品

本文将谷物和作物、畜牧业和肉制品、自然资源归为初级产品。GTAP模拟结果显示:在非关税贸易壁垒削减的过程中,中国的初级品出口额将持续增加,其中农产品出口增加额最高;其次为自然资源,虽然出口额有所增长,但进口额增幅更高,且大量源于俄罗斯,进口额高达47660百万美元;此外,畜牧业与肉制品的出口也有小幅增长。俄罗斯的初级品出口额有所上升,其中自然资源上升幅度最高,且大部分流向中国;在俄罗斯对蒙古的出口中,畜牧业和肉制品出口额增幅最大。蒙古国向中国出口谷物和作物的进口增长额较小,畜牧业和肉制品的进口额大幅增加。对比TMS与AMS对中蒙自然资源的冲击可以看出,中蒙两国在该行业的进出口中关税壁垒与非关税贸易壁垒均较高,因此,随冲击的不断加深,蒙古国出口我国的自然资源呈现增加的状态。

表10 初级品进出口变动 单位:百万美元

表10(续)

冲击条件产业中→俄中→蒙俄→中俄→蒙蒙→中蒙→俄TMS 50%1-145.13-1.91-1.54-0.35-1.57-0.012-12.04-0.08-4.87-3.48-10.13-10.663-14.51-0.47-25.52-0.1360.48-40.41TMS 75%1-217.69-2.87-2.30-0.52-2.35-0.022-18.05-0.12-7.30-5.22-15.19-15.993-21.76-0.70-38.28-0.2090.73-60.61TMS 100%1-290.25-3.83-3.07-0.69-3.13-0.032-24.07-0.17-9.73-6.96-20.26-21.313-29.02-0.93-51.04-0.27120.97-80.81AMS 25%1627.5519.206.464.73-2.22-0.11243.192.9157.2723.63-104.18-35.223188.587.8047660.041.94206.48-19.01AMS 50%11255.1138.4112.939.47-4.45-0.21286.375.81114.5347.26-208.35-70.453377.1615.5995320.093.87412.97-38.02AMS 75%11882.6657.6119.3914.20-6.67-0.322129.568.72171.8070.88-312.53-105.673565.7423.39142980.145.81619.45-57.02AMS 100%12510.2176.8125.8618.94-8.90-0.432172.7411.62229.0694.51-416.71-140.903754.3231.18190640.177.75825.93-76.03

(2)制造业

本文将加工食品、纺织和制衣、轻工业、重工业归为制造业。GTAP模拟结果显示:关税水平的递减并未促进中俄蒙三国间的贸易,而在非关税贸易壁垒削减的过程中,中国重工业出口额增加值最高,增加幅度达30-130亿美元。轻工业大部分属于劳动密集型产业,出口额增长较快。纺织和制衣业、食品加工业虽属于典型的劳动密集型产业,但由于中国人力资源成本不断提升,同时受到东南亚国家较大的冲击,该行业增加幅度较低。俄罗斯的重工业增长幅度非常明显,轻工业、加工食品业次之,纺织和制衣业增幅最低。蒙古国的轻工业、重工业增加幅度较小,加工食品业需从中、俄两国进口,且随着开放程度的增加,进口额呈现上升的趋势。

表11 制造业进出口变动 单位:百万美元

表11(续)

冲击条件产业中→俄中→蒙俄→中俄→蒙蒙→中蒙→俄TMS 100%4-483.85 -5.85 -503.21 -20.93 -0.40 -0.28 5-5347.48 -27.85 -19.89 -0.30 -19.91 -0.76 6-6501.72 -114.84 -103.34 -30.96 -6.69 -0.46 7-8246.48 -156.27 -2744.00 -109.98 -3.02 -0.04 AMS 25%4952.50 40.07 1039.72 87.88 -0.32 -0.11 55944.53 112.77 27.11 0.56 22.71 0.77 613509.85 574.21 2656.60 133.15 2.54 0.02 733120.42 809.70 18257.53 442.51 6.75 0.04 AMS 50%41905.00 80.14 2079.44 175.77 -0.63 -0.21 511889.07 225.53 54.23 1.12 45.42 1.53 627019.70 1148.43 5313.19 266.29 5.08 0.05 766240.84 1619.40 36515.05 885.02 13.51 0.09 AMS 75%42857.50 120.21 3119.16 263.65 -0.95 -0.32 517833.60 338.30 81.34 1.68 68.13 2.30 640529.56 1722.64 7969.79 399.44 7.62 0.07 799361.26 2429.10 54772.57 1327.52 20.26 0.13 AMS 100%43809.99 160.28 4158.87 351.54 -1.26 -0.42 523778.13 451.07 108.45 2.24 90.84 3.06 654039.41 2296.86 10626.38 532.59 10.16 0.09 7132481.69 3238.80 73030.10 1770.03 27.01 0.18

(3)服务业

本文将公共事业与建设、交通和通信、其它服务业归为服务业。模拟结果显示,在关税壁垒的冲击下,中国在第9类产品、第10类产品对俄罗斯出口贸易额、蒙古国对中国与俄罗斯的出口额将有所增加。而在非关税贸易壁垒的冲击下,中国、俄罗斯的服务业出口额节节攀升,其中中国的交通业和通信业出口额增加幅度最高,其它服务业、公共事业和建设产业的出口额次之;俄罗斯的交通与通信业增加幅度最高,其它服务业次之,公共事业和建设增加幅度最低。蒙古国的服务业将受到全面性的冲击,特别是交通和通信业。

表12 服务业进出口变动 单位:百万美元

表12(续)

总体来说,在“一带一路”倡议背景下,加强中俄蒙区域经济合作,降低三国间的非关税贸易壁垒,开放市场,将有效推动各地区优势产业发展。同时为“一带一路”沿线各国架起“贸易桥梁”,各成员国将更好地发挥各自的比较优势,推动沿线国家在产业上的协同发展。

四、结论与建议

(一)结论

1. 从关税减免的角度而言,不适宜开展中俄蒙三国区域经济一体化合作。

中俄蒙三国同属WTO成员国,三国间双边贸易关税水平总体上不高,阶段性关税削减并不能促进三国贸易创造效应的改善,反而导致各国的GDP、居民福利水平、贸易条件受到其他两国的明显冲击,中俄的进出口水平呈现萎缩态势,中国与蒙古国的贸易条件恶化。

2. 从非关税壁垒削减的角度来说,中俄蒙三国应该提升区域经济一体化水平。

在非关税壁垒削减下,三国的GDP、福利水平、贸易条件等宏观经济指标均得到显著的提升,中俄两国的进出口与蒙古国进口的总体水平有所提升,这表明三国的经贸合作具备进一步拓展的潜力。

3. 从对国别经济的影响来看,中俄两国利益的改善将大于蒙古国。

三国的互补大于竞争,尤其是中俄、中蒙贸易的互补性明显大于竞争性。但由于蒙古国经济水平相对落后,专业化分工与生产效率较低,因而在全面的开放过程中,将导致中俄两国产品大量进入蒙古国。

以上分析结果均基于GTAPAGG9.0数据库与RUNGTAP静态模型。在该模型的分析过程中,忽略了贸易、投资与增长间的相互作用,因此分析结果不具有动态性。

(二)建议

1. 中俄蒙三国应将非关税壁垒的削减作为重要方向。

在目前经济状态下,三国不应该将以削减关税为主要手段的自由贸易区建设作为主攻方向,区域经济合作的开展应建立在三国间非关税壁垒改善的基础之上。三国应理清阻碍贸易发展的主要非关税壁垒,建立制度性合作框架,合力推动贸易自由化、便利化,降低贸易成本。同时积极支持跨境电子商务等新型贸易方式发展,以降低贸易的物流成本,提高贸易流通效率。

2. 中俄蒙三国应开展次区域经济合作。

考虑到区域经济一体化给三国带来的不同影响,可以考虑三国的次区域经济合作。比如中国希望振兴东北经济、俄罗斯因遭遇西方制裁而加快开发远东地区,可以中俄的部分区域和蒙古国开展经济一体化合作。或者,在中俄蒙三国交界的区域,探索以削减非关税壁垒为主的自贸区建设。

3. 中俄蒙三国应加强互补行业领域的合作。

中俄蒙三国应充分发挥在SITC2、SITC3、SITC6、SITC7、SITC8和SITC9类产品方面要素禀赋的互补性,探讨建立经贸主管部门合作机制,不断优化三国的贸易结构,在能源、电力、交通、矿产开发等领域进一步深化合作。

猜你喜欢

地质与勘探(2021年1期)2021-05-21 08:28:22

北方经济(2019年10期)2019-11-21 05:09:47

北方经济(2019年8期)2019-10-11 03:14:45

北方经贸(2019年4期)2019-06-29 09:59:56

山东工商学院学报(2019年1期)2019-03-07 03:12:12

商周刊(2018年12期)2018-07-11 01:27:24

赤峰学院学报(蒙文哲学社会科学版)(2018年2期)2018-01-12 09:07:00

丹青少年(2017年4期)2017-02-06 03:08:48

商场现代化(2016年16期)2016-07-02 12:21:55

哈尔滨商业大学学报(社会科学版)(2013年2期)2013-10-16 06:09:44