透视区块链技术在经济和金融领域的应用

2018-03-21 11:44罗航成欢

西华大学学报(哲学社会科学版) 2018年2期

罗 航 成 欢

(西华大学经济学院 四川成都 610039)

区块链作为比特币的底层技术,近年来受到国际社会的广泛关注。中国政府于2016年发布《中国区块链技术和应用发展白皮书》并将其首次作为战略性前沿技术和颠覆性技术写入《“十三五”国家信息化规划》。其后,全国多个省市陆续出台多项政策推动区块链行业发展。区块链技术受到欧美主流金融机构关注略早于我国,始于2015年,纳斯达克通过其基于区块链技术的操作平台完成首个证券交易。目前,已有纳斯达克、纽约交易所和花旗银行等十余个金融机构在进行区块链金融的探索创新。各国政府也纷纷将其引入产业推进和促进经济社会发展的轨迹中。

一、区块链技术的基本逻辑

区块链技术最先在比特币领域由其创始人以“工作量证明链(Proof-of-work Chain)”的形式提出,其本质是一个建立在共识模式基础上的分布式数据库。该技术平台以去中心的网状结构呈现,去除了中间环节,可沿时间轴记录数据和合约,所有经过确认和证明的交易都从链的开头一直链接到最新的区块,有读取写入功能而无法修改删除,这使得系统呈现安全高效的特征。若需在共享数据库中添加新数据库,则需获得一定数量运行区块链软件的节点认可,以达成共识。新的数据库将升级成一个交易区块(Block),通过密码与系统中原有的区块相链接(Chain)。

图1 区块链技术下信息分享模式的转变:从中央数据库到分布式账本

基于以上技术原理,区块链技术呈现以下特征。一是去中心化(Decentralized)。如图1所示,(a)中的唯一中心不复存在,所有节点的权利和义务都相等,(b)中各节点依托分布式账本记录网络参与者之间的各项交易,网络成员之间信息共享、复制、同步。二是去信任(Trustless)。区块链网络中的成员节点基于共识协议协商账本内容,不依赖第三方仲裁交易,使用哈希加密算法和数字签名确保交易的完整性,为此,数据库和整个系统运作公开透明。三是集体维护共享(Collectively Maintain)。共享网络由所有节点共同维护。由于节点是任何人都可以参与的,每个节点在参与记录的同时也验证其他节点记录结果的正确性,维护效率大为提高,成本相较中心化网络体系也将大大降低。四是可靠性(Reliable Database)。共享网络中每个节点都拥有最新的完整数据库拷贝,由于系统具备自动比较功能,会筛选出多次出现的相同数据记录为真,为此,修改单个节点的数据库无效。

二、区块链技术在经济和金融领域的优势

传统经济活动通常依靠中心化方案解决交易或支付问题,即通过某机构或政府信用作背书,将所有价值转移计算放在一个中心服务器(集群)中,所有活动参与者必须信任唯一中心化的人或机构。基于区块链技术的分布式数据库,通过程序化记录、储存、传递、核实、分析信息数据,形成信用机制,相比传统或第三方建立的信用机构,将节省大量人力和交易成本,为经济活动提供安全可信的交易环境。世界经济论坛指出,与2016年区块链技术对全球国内生产总值0.025%的贡献率相比,到2027年这一贡献率占比将达到10%。[1]具体而言,区块链技术在经济领域的引入将发挥以下优势。

一是信任风险降低。区块链技术开源、透明的特性,使经济活动参与者能够知晓经济事务规则。区块链技术下,每个数据节点都可以验证账本内容、构造历史真实性和完整性,这使得经济活动可追责,易于降低系统信任风险。尤其在金融保险行业,区块链技术的共识机制、时间戳和智能合约功能可有效解决信任、隐私和安全等问题,为金融保险行业的创新,尤其是互助保险和共享经济等的发展营造了良好的环境。

二是金融机构业务流程优化。引入区块链技术后,交易被确认的过程即实现了清算、结算和审计的全过程。相比金融机构的传统运行模式,这将节省大量的人财物资源,对优化金融机构业务流程、提高金融机构的竞争力具有重要意义。在保险领域,它将改变保险理赔核保流程,并和车联网一同创新保险新业态。

三是驱动新型商业模式的创新发展。区块链技术的引入将突破中心化模式下的传统商业流程,实现大数据下此前难以实现的新的商业模式,对数以万计个用户数身份、制度和维护任务进行管理。尤其对物联网产业,将极大地延长产品生命周期、降低物联网维护成本。

四是促进共享金融和共享经济发展。共享金融的本质是通过减少金融信息的不对称性,实现金融资源优化配置,并通过严格的第三方认证和监督机制,保证交易双方权益的落实,促成交易达成。通过使用区块链技术,金融信息和金融价值能够得到更加严格的保护,实现更加高效、更低成本的流动,从而实现价值和信息的共享。区块链技术也对应互联网交易和共享经济下交易急需当事人身份验证和交易确认的市场需求,极大地提高了交易的安全性和结算清算效率,易于确保资金和信息安全。

三、区块链技术在各国经济和金融领域的前沿应用

区块链技术的优势特征使其迅速成为世界各国的焦点。

(一)区块链应用在发达国家的实践

就政府支持而言,早在2016年英国政府就发布系列分布式账本研究报告,将区块链技术的应用提升到国家战略高度,并在政府管理、税收、数字货币、支付等领域广泛开展区块链技术测试。英国就业和养老金部门是英国首个开始测试用区块链进行支付的机构。渣打银行联手星展银行和新加坡咨询通信发展局建立以区块链技术为支撑的管理平台以防范金融欺诈。同时,美国政府也积极布局区块链技术。2016年6月,美国国土安全部对六家致力于政府区块链应用开发的公司发放补贴;美国的房地产注册平台拟建立基于区块链技术的土地登记制度。瑞典政府正在进行将土地登记系统置于区块链中的测试,一旦实现,只要交易双方同意,土地交易将被记录在区块链上,所有相关方面都能够对土地交易实施监控。

就发达国家而言,在金融领域,目前除美国纳斯达克证券交易所试用区块链技术处理私人证券市场的股票交易外,花旗集团、日本三菱日联金融集团、瑞士联合银行和德意志银行等二十余家全球大型金融机构也正尝试应用区块链技术,打造快捷便利、成本低廉的新一代交易系统,以此构建新国际金融交易体系主导权。2016年1月,区块链财团R3 CEV发布了首个分布式账本实验,使用了以太坊和微软Azure的区块链即服务(BaaS),并连接了巴克莱银行、BMO银行金融集团、瑞士信贷银行、澳大利亚联邦银行、汇丰银行、法国外贸银行、苏格兰皇家银行、道明银行、瑞士联合银行、意大利联合信贷银行以及富国银行等十余家成员银行,以通过分布式账本上的代币资产实现模拟交易。香港的比特币汇款公司Bitspark对金额在1200港币以下的汇款仅仅收取15港币(约1.9美元)的手续费,若高于该汇款金额则手续费在此基础上增加1%,有助于降低交易成本,提高国际支付系统效率。

(二)区块链应用在不发达国家和发展中国家的实践

从不发达国家和发展中国家的实践来看,基于分布式账本技术的区块链应用,能够帮助他们应对一些重大挑战,被认为是最有潜力引起重大经济、政治、社会变革的技术,是计算机科学领域的重大创新。区块链技术不仅能够提高其经济活动效率,还能实现对贫困链(循环性贫困)的抑制。

1.不发达国家和发展中国家面临的挑战

不发达国家和发展中国家一般缺乏良好的制度确保严格执行财产权,缺少处理腐败的有效实践,无法为社会全体成员提供平等机会。

具体而言,一是缺乏清晰的产权,企业家无法使用资产作为抵押品,丧失获得资本的机会。二是腐败政客无视法治,政府官员和其他强大的团体容易剥夺权利收入,投资和创造处于不平等的竞争环境。三是弱势群体机会较少,难以获得融资是大多企业家面临的主要障碍。融资途径方面,对GDP贡献率达70%的中小企业仅能获得20%的金融资源;约80%的中小企业无法满足银行的信贷要求,小额借款人通常缺乏足够的大多数传统银行所需的抵押品。四是缺乏良好的制度环境,在商业合同执行、社会经济权利保障、法律法规落实和标准化方面都面临严峻的挑战。而区块链技术恰好能够弥补相关机构在这些方面的缺失,有可能加强政府的执法力度、制裁违反规定的个人或组织,解决高交易成本问题。

2.区块链应用及解决的问题

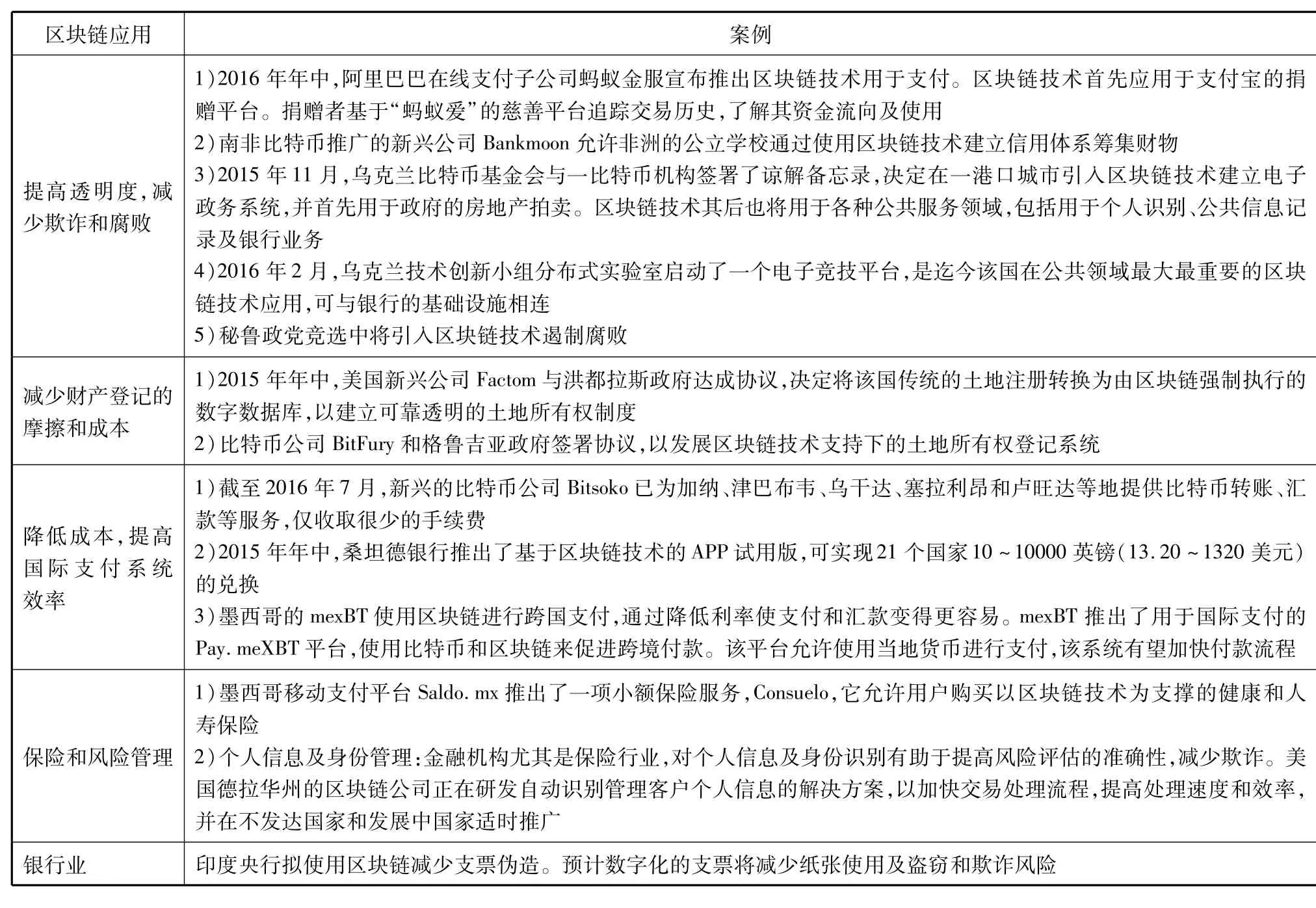

区块链技术在不发达国家和发展中国家最直接的应用是抑制腐败、减少欺诈。如在慈善领域,区块链技术的运用,可以使捐助者获得对称的信息,确保预期的受益人获得对应的捐赠。如捐赠者可以为使用比特币的南非学校购买电力,捐赠的资金将直接进入基于区块链技术的智能电表,整个捐赠过程并无专门的机构或组织参与其中进行基金的再分配,捐赠者能够追踪学校对购买电力的消耗并据此计算出捐赠资金的购买力目前,南非比特币推广的新兴公司Bankmoon已通过众筹平台启动该计划,这使得非洲的公立学校可以通过区块链技术的使用建立信用体系筹集财物。

表1 区块链技术在不发达国家和发展中国家的应用

其次是提高效率、降低交易成本。区块链技术支撑下的交易活动不涉及第三方监管机构或中心,每一个参与交易的主体均是一个独立的节点。种种迹象表明,国际汇兑业务和国际贸易融资已呈现去中介化的特征。2016年9月,中国政府宣布区块链技术将被用于社会保障体系以降低交易成本。

同时,区块链应用还能提高国际B2B贸易的效率,增加获得贸易和供应链融资的机会。目前,全球贸易融资市场的大多数流程将不再依赖信用证等纸质凭证,类似Skuchain的风险投资公司正在创建区块链产品,以解决B2B贸易和供应链融资中的低效问题,预计将消除中介和金融家的角色。未来,只要买卖双方达成交易条件,区块链就可以从头到尾跟踪管理交易。

在金融创新领域,保险和衍生品是控制风险的重要手段,可将不可预知或不可控的相关风险因素最小化。以分散的保险模式为支撑,区块链能够使衍生产品的运行更加透明。一个高效的风险管理过程可以基于信用体系、个人的社会经济资本和在线行为等因素进行设计,使区块链技术作支撑的保险产品与大数据相连,通过物联网和健康数据追踪更好地进行保险产品定价和风险评估。同时,物联网使汽车、电器和家庭的其它应用变得简单。通过在区块链上注册,使传统保单以智能合约的形式管理,实现自动损坏检测,并自动触发维修程序,完成全流程的索赔和付款。索赔和保险事故等处理成本趋近于零,欺诈的可能性极小。目前,包括中国平安在内的31家技术金融公司、银行性金融机构以及腾讯联合组建了一个以资本市场为重点的区块链联盟,以关注资本市场技术、交易的安全性、贸易平台、保险和银行业。许多发展中国家的公司也参与了发展区块链的全球性战略协议,以促进技术和资源共享。

四、区块链技术在应用中应该注意的问题

尽管目前全球各国政府和企业都在大力推动区块链技术的应用,在一片欢呼声中我们也应该保持清醒和冷静,任何新技术在推广和应用的初期都会出现各种各样的问题。以下问题值得注意。

一是能源消耗问题,区块的生成需要“矿工”(参与者们)进行海量无意义的计算,这样的计算非常消耗能源。据英国电力信息网Power-Compare的数据显示,按照目前最成熟的区块链产品——比特币挖矿和交易耗电量的增长速度,2020年用于比特币挖矿和交易的耗电量将超过当年全球用电量。如果政府监管部门不提前做出预判,届时极有可能出现全球性的能源危机。

二是监管问题,区块链的去中心化特点淡化了国家监管的概念。在监管无法覆盖的情况下,市场的逐利特性会导致区块链技术应用于非法领域,为非法产业提供资金融通的渠道。此外,以区块链为底层核心技术的代币发行融资(ICO)行为涉嫌非法集资、非法发行证券以及非法发售代币票券等违法犯罪活动。在2017年9月中国人民银行等七部委联合发布的《关于防范代币发行融资风险的公告》出台之后,ICO被全面禁止;但是市场上追求高收益的投资者通过各种非法渠道将资金转移到境外继续炒作ICO的情况仍然非常普遍。一些企业也推出变相ICO,利用区块链技术作为噱头大肆炒作。例如近期迅雷公司推出的玩客币,价格在短短40余天之内暴涨80倍。

总而言之,区块链经济的健康发展需要政府监管部门的正确引导,偏离实体经济需要和规避监管的伪创新不仅不能助推我国经济健康有序地增长,还会对我国金融市场的稳定运行带来极大的隐患。

[1] NIR Kshetri.Will blockchain emerge as a tool to break thepoverty chain in the global south?[J].Third world quarterly,2017,38(8):1710-1732.DOI:10.1080/01436597.2017.1298438.

[2] DAI Jun.Toward Blockchain-based accounting and assurance[J].American accounting association,2017,31(3).DOI:10.2308/isys-51804.

[3] HAIMERA Workie,KAVITA Jain.Distributed ledger technology:Implications ofblockchain for the securities industry[J].Journal of securities operations&custody,2017,9(4):347-355.

[4] SVEINØlnes,JOLIEN Ubacht,MARIJN Janssen.Blockchain in government:Benefits and implications of distributed ledger technology for information sharing[J].Government information quarterly,2017,34(3):355-364.DOI:10.1016/j.giq.2017.09.007.

[5] FANNING Kurt,CENTERSDavid P.Blockchain and its coming impact on financial services[J].Journal of corporate accounting&finance,2016,27(5):53-57.DOI:10.1002/jcaf.22179.

猜你喜欢

机械工业标准化与质量(2022年6期)2022-08-12

装备制造技术(2020年2期)2020-12-14

科学(2020年5期)2020-11-26

河南科技学院学报(自然科学版)(2020年2期)2020-05-22

科学(2020年6期)2020-02-06

传媒评论(2018年4期)2018-06-27

传媒评论(2018年4期)2018-06-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年23期)2016-12-27

中国卫生(2015年12期)2015-11-10