我国商业健康保险需求影响因素的实证分析

2018-03-21 11:44:56朱家明吴自豪

西华大学学报(哲学社会科学版) 2018年2期

朱家明 吴自豪

(1.安徽财经大学统计与应用数学学院 2.安徽财经大学金融学院 安徽蚌埠 233000)

2017年9月26日,中国发展研究基金会发布了《中国商业健康保险研究报告》。《报告》指出,近年来我国商业健康保险业发展势头良好,但潜在需求与有效需求的差距较大[1]。2016年我国商业健康险收入规模达到了4042.5亿元,同比增长67.71%,增速居于各类保险业务首位。但是从平均水平来看,我国商业健康的人均保费却低于世界平均水平,与欧美等发达国家相比差距较大[2]。近日,保监会、财政部、国家税务总局发布了《关于将商业健康保险个人所得税试点政策推广到全国范围实施的通知》,此项通知对于促进我国商业保险的发展具有重要意义。

那么我们应该从哪些方面入手提高商业健康保险的需求程度和水平呢?国外学者对健康保险的研究时间较长、范围较广。Caroline Appiah,Genevieve Aryeetey(2012)运用主成分分析的方法对选取的数据做定量分析,发现政府对于商业保险的需求影响显著[3]。Alan B.Kruegera,Ilyana Kuziemkob(2013)发现没有保险的美国人对于保险的需求巨大,因此通过对购买私人健康保险补贴的方式能够满足更多美国人的保险需求[4]。Ahmed Khwa ja(2010)基于动态随机效用模型研究保险需求的影响因素,发现老龄化和受教育程度与健康保险需求分别存在着显著的正相关关系和负相关关系[5]。

国内学者对商业健康保险需求的研究有理论和实证两类方法。刘宏(2012)通过构建居民医疗保险购买行为模型对健康保险市场供需双方行为进行分析,从实证的角度分析宏、微观影响因素和城乡地区居民对商业健康保险的潜在需求行为[6]。锁凌燕(2016)从消费者行为决策特点的视角出发,创造性地构建了健康保险发展指数来度量健康保险区域发展失衡现状[7]。梁城城(2016)基于西部民族地区农村经济微观调查数据,分别从个人层面和家庭层面考察了影响西部民族地区农村居民参保行为的因素[8]。朱铭来(2016)基于天津市基本医疗保险参保个人抽样调查数据,构建税收优惠政策下的商业健康保险“需求-收入”两部模型,来预测税收优惠政策激励下的商业健康保险市场规模[9]。

大力发展商业健康保险能够解决我国存在的医疗服务市场的有效需求主体缺位等问题。因此,深入研究商业健康保险,探索一条适合我国国情的商业健康保险发展道路有着利国利民的重要意义。本文以商业健康保险总保费(Y)作为我国商业健康保险发展状况的衡量指标,以卫生总费用(X1)、老年人口比重(X2)人口总量(X3)、中国GDP(X4)、城乡居民人民币储蓄存款年底余额(X5)以及教育支出(X6)作为自变量,基于1997—2015年的统计数据,应用多元回归的分析方法对我国经济的主要影响因素进行实证分析,在此基础上从保险公司和政府两个角度,提出相应的建议。

一、数据的收集与模型设定

(一)数据收集

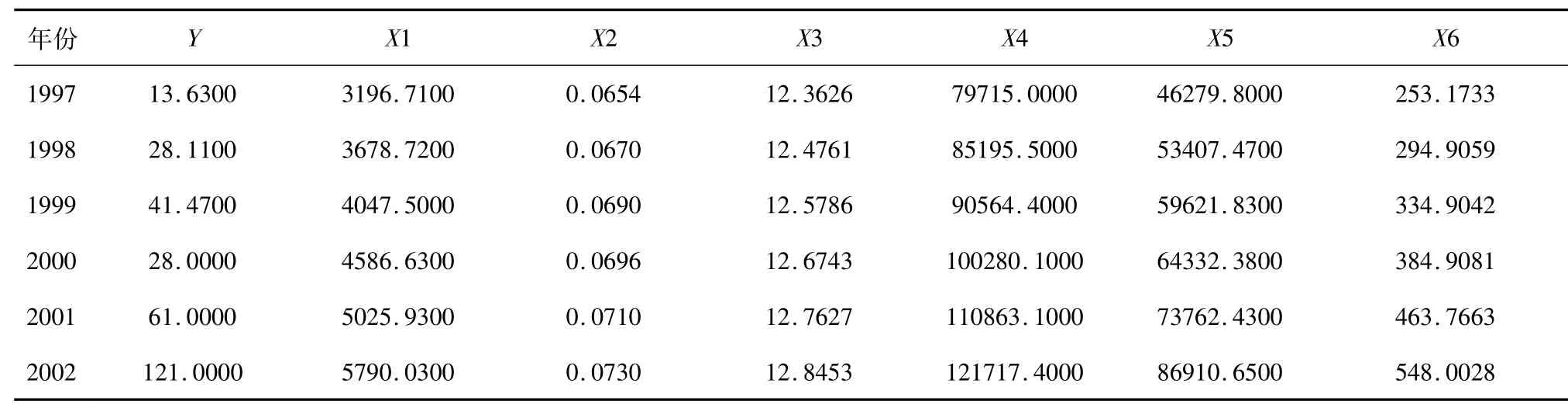

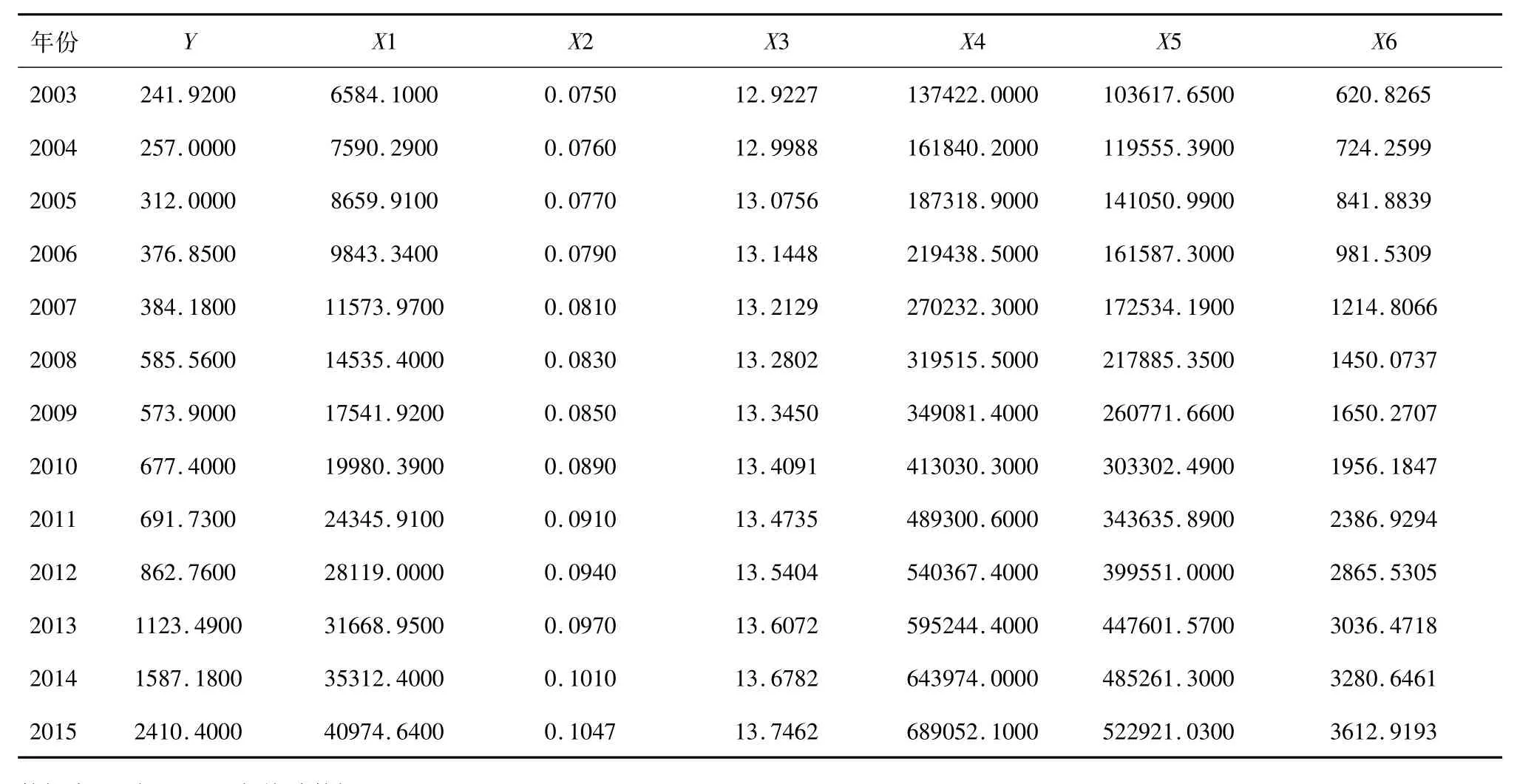

选取我国1997—2015年商业健康保险总保费(Y)为因变量,卫生总费用(X1)、老年人口比重(X2)、人口总量(X3)、中国GDP(X4)、城乡居民人民币储蓄存款年底余额(X5)及教育支出(X6)为自变量,其中商业健康保险总保费、卫生总费用、中国GDP、城乡居民人民币储蓄存款年底余额、教育支出的单位都是亿元,人口总量的单位为亿人,老年人口比重的单位是百分比。具体数据如表1所示。

表1 我国1997—2015年各经济指标

续表1

(二)模型设定

本文的实证研究运用了自然对数多元回归模型,在相关文献中,该模型在保险需求的估计中被广泛应用,其模型中系数是因变量关于自变量的弹性[10],该模型中的参数是表示因变量相对变化率受到自变量的相对变化率的影响程度大小。

基于数据构建OLS模型,假设模型如下:

其中,Y代表商业健康保险总保费,X1代表卫生总费用,X2代表老年人口比重,X3代表人口总量,X4代表中国GDP、X5代表城乡居民人民币储蓄存款年底余额、X6代表教育支出,ui为随机误差项。

二、参数估计

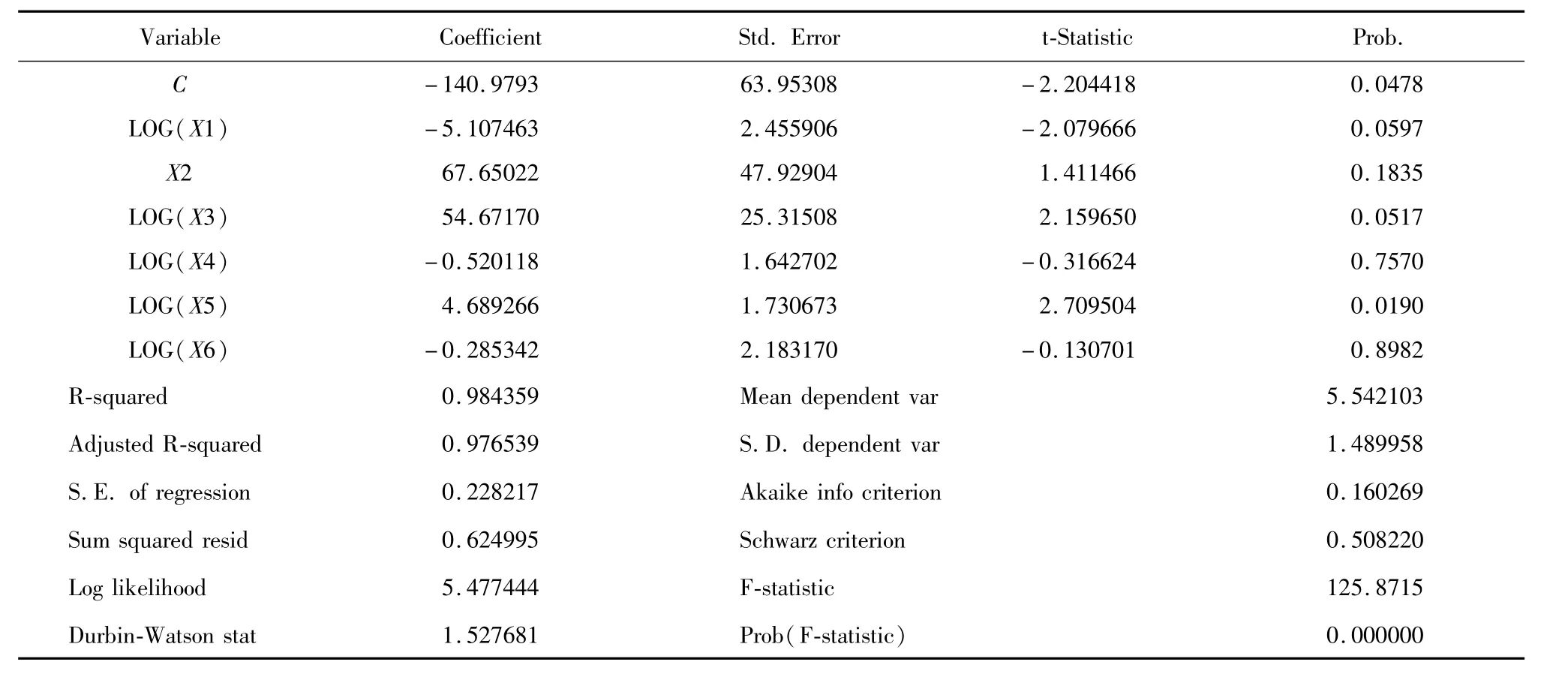

对我国1997—2015年各经济指标进行EVIEWS分析的结果如表2。

表2 OLS回归结果

回归分析结果:

三、模型检验

由上述分析可知,该模型的R2=0.984502,也就意味着所建模型对样本数据拟合较好。但是在α=0.0时,因为t(^β5)=2.740456>t0.025(13)=2.160,所以只有LOG(X5)对Y有显著性影响,LOG(X1)、X2 LOG(X3)、LOG(X4)、LOG(X6)是不显著的,且LOG(X1)、LOG(X4)和LOG(X6)的符号为负数,与实际情况相矛盾,所以该模型可能存在多重共线性,还要对其进行计量经济检验。

(一)多重共线性

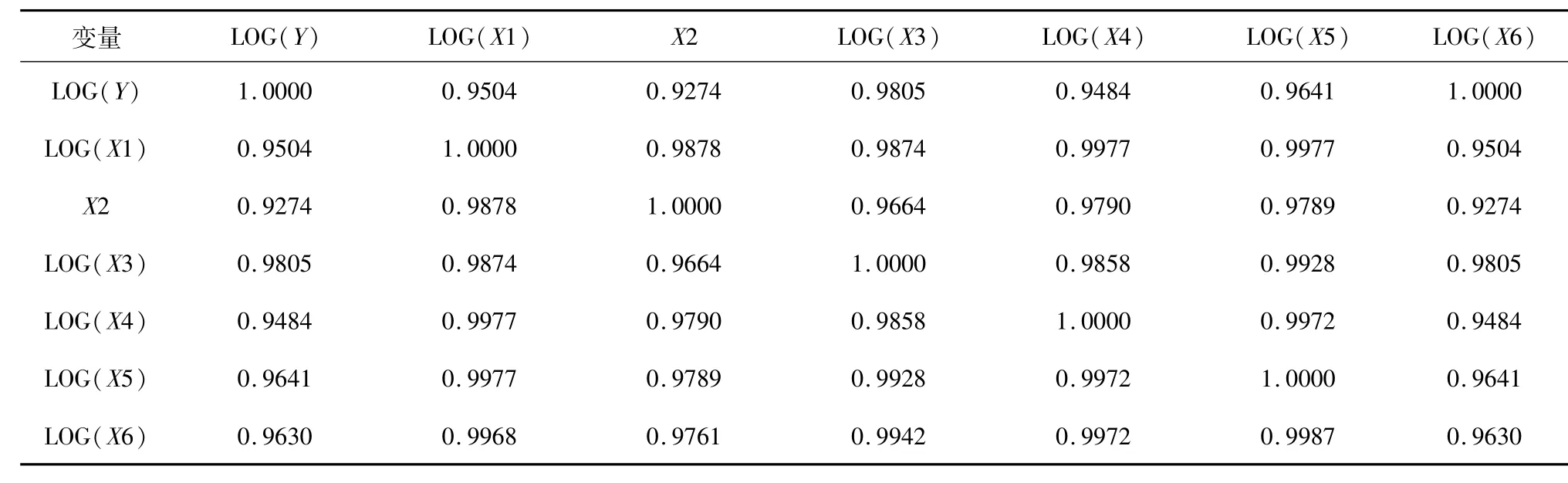

为验证模型的多重共线性,可利用EVIEWS软件构建相关系数矩阵来进行判断,相关系数矩阵如表3所示。

表3 相关系数矩阵

由所得系数矩阵可以看出,各自变量的相关系数较大接近于1,证明起初设定的公式(1)确实存在多重共线性,很有可能已经影响起初模型的分析结果。消除多重共线性的方法有主成分分析法、岭回归逐步回归法、差分法等方法,本文通过采用逐步回归法剔除拟合效果不好的变量来达到消除多重共线性的目的。

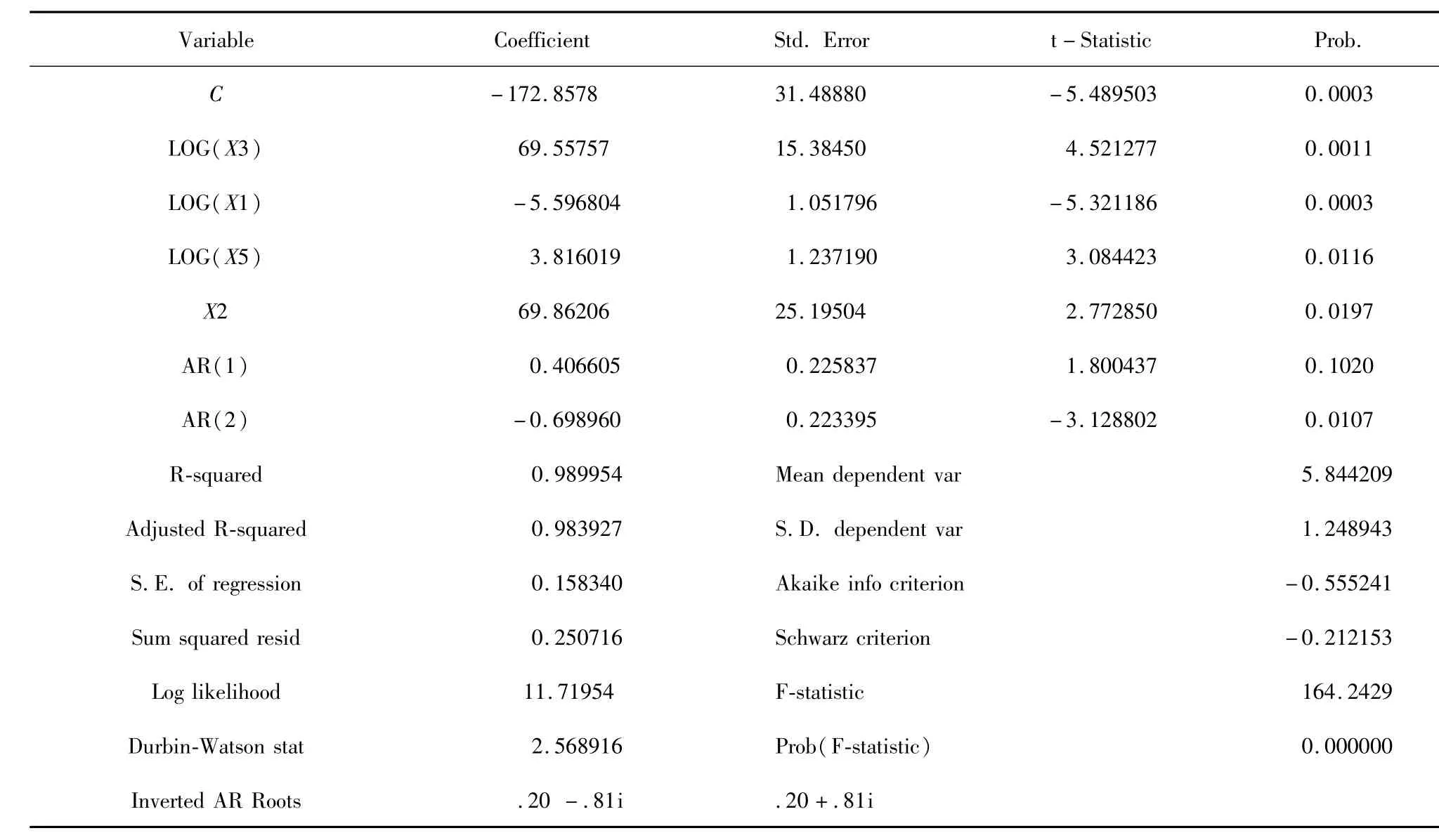

经过反复的引入—检验—剔除,为设定的模型重新进行估计,得到的最终理想模型结果如表4所示。

表4 OLS回归结果

此时模型的R2=0.984087,R2=0.97959,可决系数趋近于1,F检验值为5642.277,说明拟合效果较好。在α=0.05时,所有系数估计值高度显著。解释变量的符号也与实际情况相符合,即人口总量、老年人口的比重、城乡居民人民币储蓄存款年底余额与商业健康险保费成正相关,而卫生总费用与商业健康险保费成负相关。

(二)异方差

对于该模型是否存在异方差,本文采取White法对公式(2)进行验证。White检验的结果如表5所示。得到的表达式为

表5 White检验结果

从表5中的数据可以看出,nR2=10.45977,由White检验可知,在α=0.05时,查表可知(4)=11.0705,因为 nR2=10.45977(4)=11.0705,所以该模型不存在异方差,故不需要进行消除异方差的处理。

(三)自相关

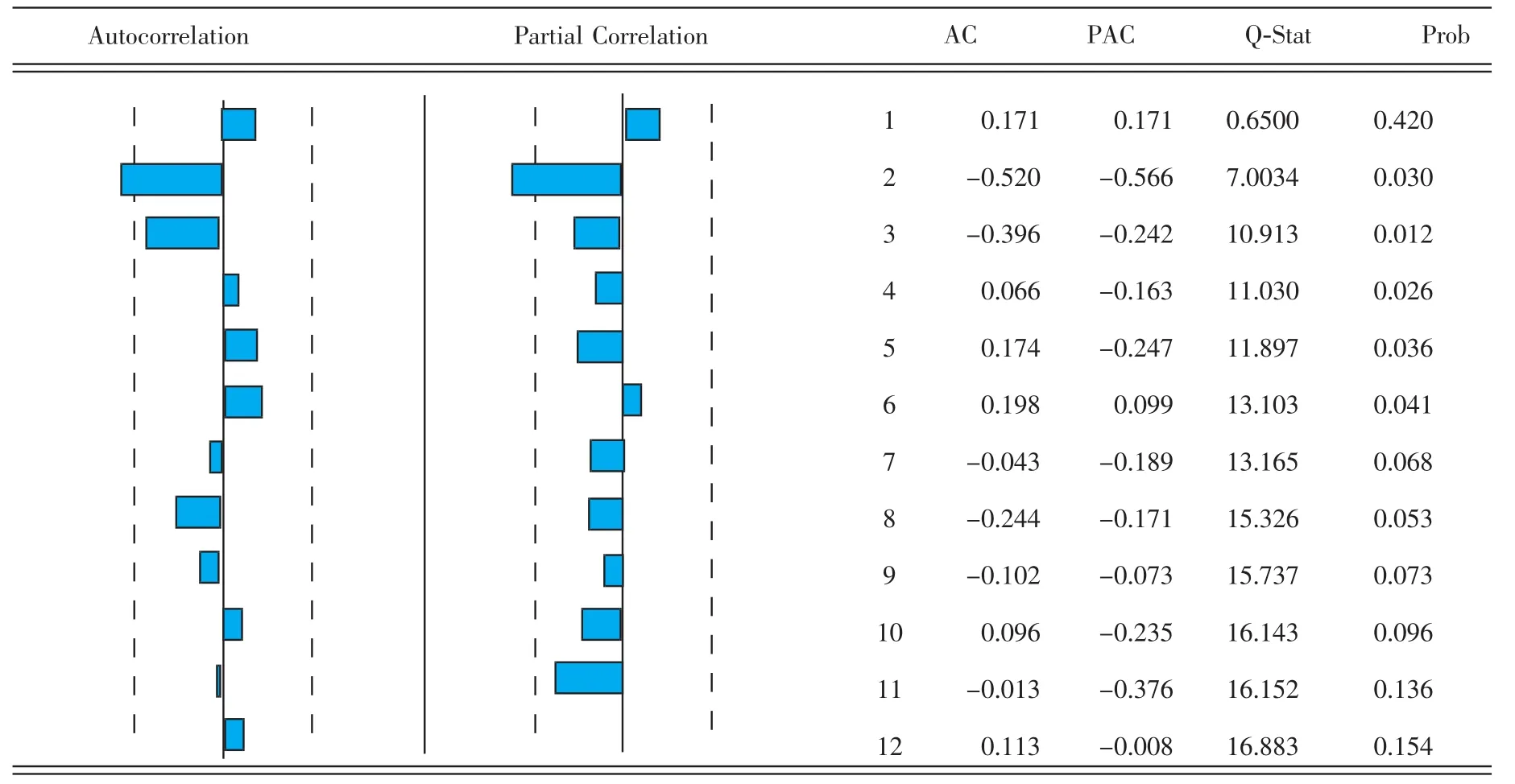

给定显著性水平0.05,查DW表,当n=19,k=4时,得下限值dL=0.859,上限值dU=1.848,从表4的数据可知:dL=0.859<DW=1.559<dU=1.848,所以无法判断该模型是否存在自相关性。要检验模型是否存在高阶自相关性,可以使用偏相关系数检验来判断。

图1 偏相关系数检验

根据|PAC|的值是否大于0.5来判断自相关性,由图1可知,该模型存在二阶自相关。

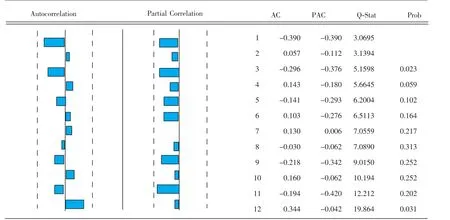

本文采用广义差分法消除模型中所存在的自相关性,通过使用Cochrane-Orcutt迭代法对模型中存在的自相关进行修正,结果如表6所示[11]。

表6 Cochrane-Orcutt估计结果

由表6可以看出DW=2.565212,可以判断dU<DW<4-dU,说明在α=0.05时广义差分后模型已经消除了一阶自相关,如上文所示,再次使用偏相关系数检验模型是否存在高阶自相关,结果如图2。

图2 偏相关系数检验

由图2结果可知,经过广义差分后模型已经消除了模型存在的自相关性问题。

(四)模型预测

综上论述,可通过EVIEWSS软件回归得出最后的方程:

LOG(Y)=-172.8578+69.5576LOG(X3)-5.5968LOG(X1)+3.8160LOG(X5)+69.8621X2此模型与经济运行的实际结果相吻合,可用于分析现实问题,各变量通过显著性检验,且回归结果通过了F检验和DW检验。

(五)回归结果分析

通过前文对数据的实证分析,在对所建立模型进行计量经济学检验后,我们从修正后的回归方程可以得出结论有:卫生总费用(亿元)、老年人口比重(%)、人口总量(亿人)和城乡居民人民币储蓄存款年底余额(亿元)这四个自变量对商业健康保险保费的增长影响较为显著,而国民生产总值(GDP)以及教育支出对于因变量商业健康保险的总保费影响不显著,在最后的方程中提出了这两个变量。

第一,卫生总费用的系数为负,数值大小为5.5968,这说明社会医疗保险对商业健康保险业的发展,既存在一定的促进作用,又具有挤出作用,但综合表现的结果为挤出效应[12]。造成这种情况的原因是,商业健康保险与社会医疗保险在具体操作过程中各层次功能模糊、法律监管宽松,导致社会医疗保险与商业健康保险在各自的经营范围外发展相关业务,商业健康保险和社会医疗保险共同构成了国家医疗保障体系,二者相互补充,都是医疗体系不可或缺的部分,然而这种业务重叠现象在一定程度上阻碍了商业健康保险的发展。

第二,老年人口比重变量弹性系数符号为正号,数值大小为69.8621。从符号上看,老年人口比重的增加对商业健康保险的需求的增加具有一定的促进作用;从数值上看,老年人口比重这个自变量对于保险需求的影响较大。随着我国人口老龄化问题的加重,人口平均寿命延长,老年人的医疗费用和养老费用将成为很多家庭的沉重负担。而商业健康保险产品作为一种经济补偿制度,在社会医疗保险只能满足部分医疗和养老需求时,是健康保险重要的补充,发挥着稳定社会经济、安定人们生活的作用。

第三,城乡居民人民币储蓄存款年底余额变量系数的符号为正,大小为3.8160,这说明随着经济的发展、生活水平的提高,人民对商业健康保险的需求也会越来越大。保险及其相关产业的发展与宏观经济的运行状况密切相关。虽然自改革开放以来,我国经济发展令世界瞩目,人们的生活越来越富裕,但是与欧美发达国家相比,我国的经济发展水平还是相对落后。所以,目前我国商业健康保险供需不足的原因之一是我国经济发展水平不足,人们支付能力的缺乏,造成健康保险需求不足。

第四,人口总量变量系数的符号为正,数值为69.5576,这说明人口数量的变化对于商业健康保险的发展影响巨大。从计划生育政策到二孩政策的实施,我国的人口政策在不断变化,人口总量的增速也在不断变化,人口结构也随之发生变化。人口结构和数量的变化对于保险业的发展影响是多方面的,随着二孩政策的稳步推进,人口总量的增速提高,未来我国商业健康保险的需求也会越来越大。

四、结论与政策建议

(一)对政府的建议

第一,加快经济建设,保持宏观经济平稳运行,全面提高人民生活水平。保持宏观经济稳定,促进相关产业的健康有序发展,是促进保险业发展的必要条件之一。从保险业的国际比较来看,只有保持宏观经济稳定并持续发展国家保险及其相关产业才能得到长足发展。一方面政府要通过财政政策、货币政策、产业政策等各种政策相互配合,预防金融危机,谨防系统性风险的发生;另一方面深化经济体制改革,健全商业健康保险市场,加大对商业健康保险市场资金的投入[12]。

第二,完善相关政策法规环境。西方发达国家的经验表明,商业医疗保险需要得到国家立法、税收等方面的支持。近年来我国政府相继出台相应法律法规对乱象丛生的保险业进行管制,但是总体来看,相关政策还不够全面,政策落实不到位。因此,我国政府相关部门仍然要积极推动保险行业相关法律的立法,政策的实施过程也要严加监管。

第三,加大保险行业的宣传力度。由于保险行业在我国开始时期的“野蛮发展”、相关部门的监管不到位,导致公众对保险行业存在一定的误解。目前政府对保险知识的科普力度还不够,所以保险监管部门应该充分利用政府公信力高的优势,积极推动保险行业的整体宣传,通过对保险行业相关知识的普及,让广大老百姓对保险相关知识有正确的认识,提高公众对保险行业的认可度。

(二)对保险公司的建议

第一,加大商业健康保险产品和销售渠道的创新力度。在明确商业健康险所处的补充地位前提下,根据不同人群的需要,设计有针对性的健康险种,给予保险购买者多样的选择,积极学习国外保险公司优秀的管理经验,鼓励保险公司不断推出新业务,尤其是要加快金融业务创新,促进保险业务与资本市场的对接,尽可能地提供客户所需要的全方位服务。

第二,重视老年客户群。中国老龄化速度之快前所未有,这对商业保险提出紧迫要求,与其他年龄段的消费者相比,老年消费者健康风险较高,对健康保障需求更大,但是由于保险公司认为老年群体属于高风险客户,老年客户能够购买到的商业健康保险很少。因此,保险公司应当开发并推广针对老年消费者的商业健康保险产品,这既可以帮助国家完善多层次医疗保障制度体系,同时也有助于商业健康保险快速发展,为保险公司带来收益[13]。

第三,加强保险行业自律意识,提高社会功能服务水平。保险从业人员的总体服务水平不高,社会评价较低,这也是保险业近年来发展受阻的重要因素之一。一方面保险行业自律组织应经常开展保险从业人员自律培训与讲座,让诚信经营、诚信服务的观念深入人心;另一方面建立内部授权制度和监督机制,加强责任追究,保证日常经营、财务以及业务的合规性。

[1] 赵广道.商业健康保险巨大潜在需求待转化[N].中国保险报,2017-09-27(001).

[2] 周灵灵,孙长青.我国发展商业健康保险的瓶颈及破解对策[J].金融理论与实践,2017(9):109-113.

[3] CAROLINE Jehu Appiah,GENEVIEVE Aryeetey,IRENE Agyepong,ERNST Spaan,ROB Baltussen.Household perceptions and their implication for enrolment in the national health insurance scheme in Ghana[J].Health policy and planning,2012(27):222-233.

[4] ALAN B K,ILYANA Kuziemlco.The demand for health insurance among uninsured Americans:results of a survey experiment and implications f policy[J].Journal of health economics,2013(32):780-793.

[5] AHMED Khwaja.Estimating willingness to pay for medicare using a dynamic life-cycle model of demand for health insurance[J].Journal of econ metrics,2010(156):130-147.

[6] 刘宏,王俊.中国居民医疗保险购买行为研究——基于商业健康保险的角度[J].经济学,2012,11(4):1525-1548.

[7] 锁凌燕,完颜瑞云,陈滔.我国商业健康保险地区发展失衡现状及原因研究[J].保险研究,2015(1):42-53.

[8] 梁城城,王永莉.农村居民养老保险参保行为影响因素研究——以西部民族地区为例[J].兰州财经大学学报,2016,32(1):118-126.

[9] 朱铭来,王美娇.税收优惠政策对商业健康险激励效应研究[J].保险研究,2016(2):47-58.

[10] 杜佳琳.我国商业健康保险需求影响因素研究[D].青岛:中国海洋大学,2014.

[11] 庞皓.计量经济学[M].北京:科学出版社,2014:149-153.

[12] 刘娜.我国商业健康保险发展影响因素研究[D].天津:天津财经大学,2012.

[13] 陈文辉.中国保险中介市场发展报告[M].北京:中国财政经济出版社,2008:205-208.

猜你喜欢

童话王国·奇妙逻辑推理(2024年5期)2024-06-19 16:03:38

数学年刊A辑(中文版)(2023年4期)2024-01-04 05:47:32

中学生数理化·七年级数学人教版(2020年10期)2020-11-26 08:24:50

数学物理学报(2020年2期)2020-06-02 11:29:24

理化检验-化学分册(2020年12期)2020-03-02 12:07:24

中国特种设备安全(2018年10期)2018-12-18 02:16:46

知识经济·中国直销(2018年10期)2018-11-06 07:46:30

知识经济·中国直销(2017年12期)2018-01-03 08:20:34

知识经济·中国直销(2017年11期)2017-11-28 05:32:30

山东工业技术(2016年15期)2016-12-01 05:30:56