高管过度自信行为与投融资关系

——基于投资价值模型

2018-03-15 01:26张彤,赵辉

重庆理工大学学报(自然科学) 2018年2期

张 彤,赵 辉

(天津大学 管理与经济学部, 天津 300072)

随着行为金融学的发展,西方学者将行为金融的基本假设和研究方法与公司决策主体的投资与融资行为结合起来,从企业高管行为特质的角度研究企业投资和融资,寻求对企业投资和融资的决策行为的完善和补充[1]。Heaton研究表明:过度自信的管理者认为资本市场低估了风险债券的价值,不愿意采用外部融资,进而会因为内部资金不足从而放弃一些正的净现金流项目;另一方面,当公司存在自由现金流时,过度自信管理者会高估一些投资机会,造成过度投资市场。Malmendier等及Peng等[2]的实证检验都支持了Heaton的新解释。

在该领域我国学者的研究尙处于探索阶段,而在我国由政府主导的新兴股票市场中,中小板块的企业与主板板块企业相比,股权有其特殊性。中小板块企业中多为民营企业,在民营企业中又以家族企业为主,中小企业板块公司存在“一股独大”[3]。在这样一个特殊的环境下,中小板块企业的高管是否存在过度自信行为?该行为对于企业的投资和融资偏好又产生了什么样的影响?中小板块企业高管过度自信与主板板块有哪些不同?哪种融资约束能够对过度自信高管投资的现金流敏感性进行解释?本文试图通过理论分析与实证研究对上述问题进行探讨,为中小板块企业的研究提供一些经验性的结论。

1 高管过度自信与投资的理论分析

过度自信指人们过于相信自己的判断力,把成功归因于自己的能力,低估运气、机遇和外部力量的作用[4]。企业高管的过度自信更为普遍,主要因为高管认为他们对自己的企业有很大的掌控能力。同时,高管的行为结果与自身利益密切,并且过度自信更容易得到职业提升。这些原因在中小板块企业中尤为突出。本文以股东与公司高层管理人员之间的投资最大化模型为基础,在模型中加入过度自信这个变量,通过模型在理论上分析高管人员过度自信与投资之间的关系。在我国市场投资者非理性、债券市场发展相对落后和普遍的股权融资偏好的背景下,模型假定如下:① 只在内部现金流和股权融资中选择投资来源;② 市场投资者存在噪音导致的过度投资行为[5]。理论模型如下:V为公司起初现有资产价值,S为公司股票价值,F为公司现金流,U(I)为投资收益函数,且U(I)′>0,U(I)″<0。过度自信的高管会高估未来收益,比正常收益高U(I)×Cm,Cm>0表示高管人员过度自信。投资者也会高估未来收益,也比正常收益高U(I)×Ci,Ci>0表示投资者过度自信。当I>F时,需要发行价值为S1的股票来补充投资资金。在投资人和高管都存在过度自信的情况下投资价值最大化模型为:

(1)

(2)

最优化条件为:

(3)

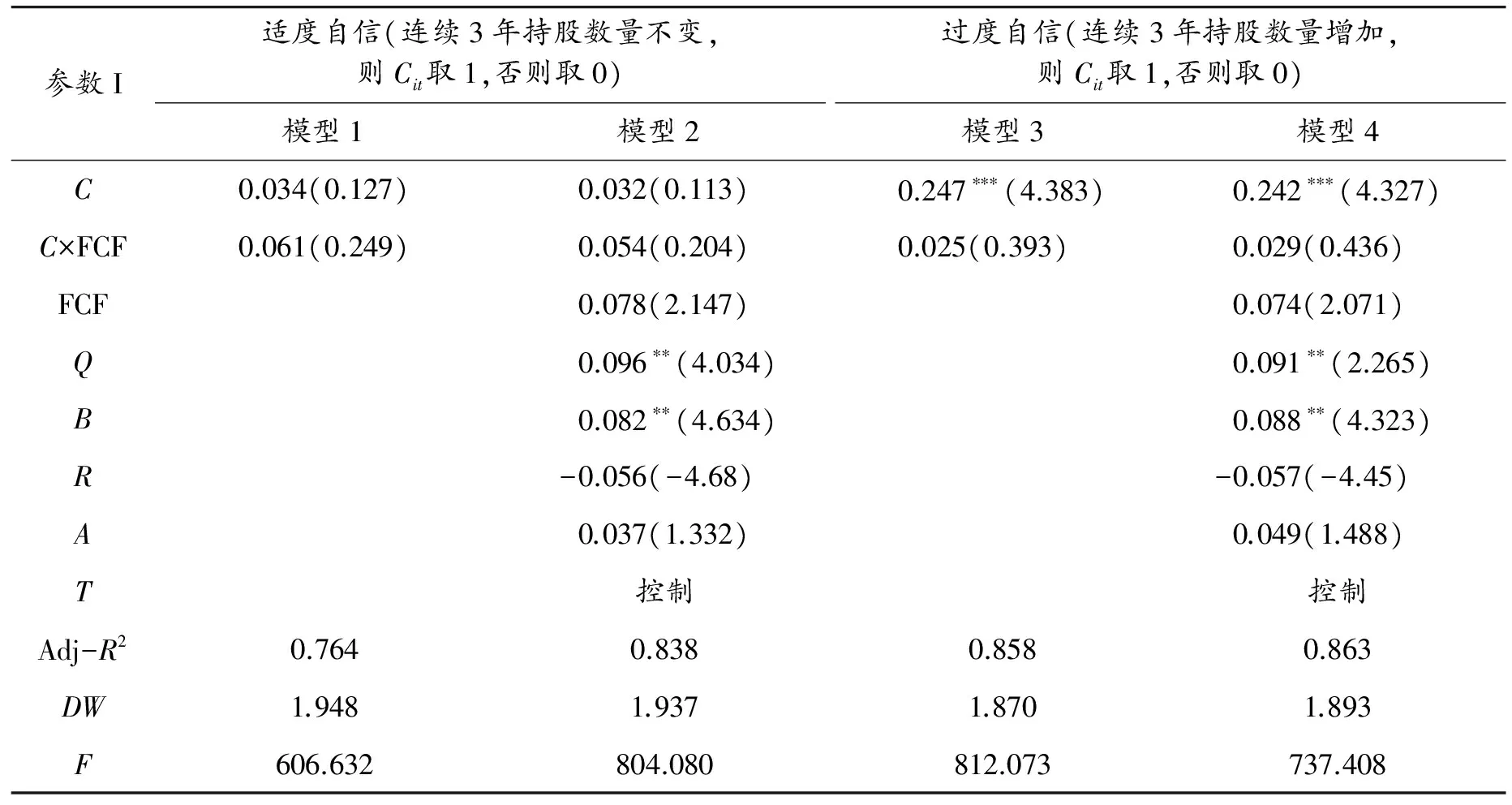

由式(3)可以看出:0 投资与现金流的关系为 (4) 其中: E(I)=U(I)[1+Ci+Cm+2CiCm+(1+Ci)(I-F)Cm]+V(1+Cm) (5) G(I)=1+Ci+Cm+2CiCm+(1+Ci)(I-F)Cm (6) 在财务经济学领域研究高管过度自信对财务决策影响的关键和难点在于过度自信的度量。到目前为止,对过度自信的度量主要包括 CEO持股状况、相关主流媒体对CEO的评价、 CEO所做的盈利预测偏差、 CEO实施并购的频率、CEO的相对报酬、企业的当前业绩、企业景气指数等[6]。 在以家族企业和民营企业为主的中小板块中,企业高管持有企业大部分股票[5]。本文采用高管人员在任期内持股数量的变化作为衡量管理者过度自信的指标,做出如下划分:① 将3年内持股数量不变的高管划分为适度自信;② 将在2009—2011年3年间持股数量不是因为红利和业绩股而增加的高管人员划分为过度自信。 根据之前的理论分析提出3个假设: 假设1 中小板块企业管理者的过度自信与投资支出水平正相关。 假设2 中小板块企业中管理者过度自信的公司自由现金与投资之间没有敏感性。 假设3 中小板块企业中管理者过度自信的公司融资现金与投资的敏感性比管理者适度自信的公司高。 本文选取中小板块中的上市公司为研究的初始研究样本,选取2008年12月31日之前中小板块上市公司为研究对象,剔除在2009—2011年股东发生很大更替的公司或者公司的管理层发生重大变动的公司,以及金融类公司和数据严重缺失的公司。数据来自国泰安CSMAR数据库和巨潮网。 为了检验上述假设,构建如下2个基本多元回归模型: 模型1 Iit=a0+a1Cit+a2C·NCFit+a3NCFit+a4Qit+a5Bit+a6Rit+a8Ait+a9Tt+ξit 其中:i=1,2,…,N;t=1,2,…,T。 模型2 Iit=a0+a1Cit+a2C·FCFit+a3FCFit+a4Qit+a5Bit+a6Rit+a8Ait+a9Tt+ξit 其中:i=1,2,…,N;t=1,2,…,T。 I表示企业的投资,为被解释变量,具体为上市公司固定资产原值、工程物资和在建工程的净值之和的增加值。同时为消除规模效应,用年末总资产对其进行平减。解释变量有C、C×NCF、C×FCF。C表示高管自信程度,其值取1或者0。C×NCF表示管理者过度自信与融资现金流的敏感性。C×FCF表示管理者过度自信与融资现金流的敏感性。其余为控制变量。NCF为现金流量表中筹资活动产生的现金流量净额。同时为消除规模效应,用年末总资产对其进行平减。FCF为经营活动中产生的现金流量净值与分配股利、利润或者偿付利息支付的现金的差额[7]。同时为消除规模效应,用年末总资产对其进行平减。Q为公司权益市场价值加上公司负债面值之和,用公司总资账面价值的比值表示。在模型中,Q值是为了控制潜在投资机会对投资决策的影响[8]。B表示资产负债率,等于公司的总负债与总资产的比值。R为独立董事人数占董事会人数的比例。A表示企业总资产,等于资产总值的自然对数。T为年度虚拟变量。 本文按照高管人员持股分类对中小板块上市公司的投资状况进行描述性统计分析(见表1)。以中小板块企业投资的平均增长率为标准值,对高管过度自信类公司的投资增长率进行one-sampleT检验。从时间的纵向对比可以看出:高管过度自信类公司在2010年最多,并且投资增长率的中位数和均值也都大于2009年和2011年。从3类公司的横向比较看,不论投资的均值还是投资的中位数都为依次递增的关系,即过度自信公司比适度自信公司的投资增长率年平均高出1.61%。适度自信的公司比总体样本公司的投资增长率平均高出0.53%,而且过度自信的公司的投资增长率都高于同期的总体样本公司的投资增长率,年平均高出2.14%。上述统计和检验结果说明了增持公司股票的高管表现出比较一致的过度自信倾向,并且其投资水平明显高于总体投资水平,假设1得到基本验证。 表1 按照高管人员持股分类的上市公司投资增长率的描述性分析 注:(a)为上市公司总体;(b)为高管适度自信类公司;(c)为高管过度自信类公司;***表示在1%水平上显著相关;**表示在5%水平上显著相关。 首先在在回归之前利用方差膨胀因子对模型的多重共线性进行检验,发现模型中方差膨胀因子都小于10,说明自变量之间不存在多重共线性。 4.2.1 管理者适度自信与过度自信下投资与内部现金流的关系 从表2的管理者适度自信的回归结果中可以看出:模型1中投资与适度自信并没有显著的相关关系,投资与适度自信-自由现金流之间也没有显著的关系。在引入控制变量的模型2中可以看出:投资与适度自信和适度自信-自由现金流之间也不存在显著的相关关系。Q的参数估计值为0.096,在5%的水平上显著,说明投资与Q之间正相关。B的参数估计值为0.082,在5%的水平上显著,说明其与资产负债率存在正相关性。 从表2的管理者过度自信的回归结果中可以看出:模型3过度自信的参数估计值为0.247,在1%的水平上显著,但是投资与过度自信-自由现金流之间并没有相关性。在引入控制变量的模型4中可以看出:投资与过度自信之间仍然存在较强的正显著关系,在1%的水平上显著,说明过度自信容易造成过度投资。同时投资跟过度自信-自由现金流之间仍然没有显著关系,说明过度自信的管理者容易增加投资,并且过度自信管理者与企业内部自由现金流之间没有敏感性,假设1和假设2得到验证。 表2 管理者适度自信与过度自信下投资与内部现金流的回归检验 注:*表示在10%的水平上显著;**表示在5%水平上显著相关;***表示在1%水平上显著相关;DW在2附近表示不存在相关性;括号内是估计参数的t值。 4.2.2 管理者适度自信与过度自信下投资与外部融资现金流的关系 从表3的管理者适度自信的回归结果中可以看出:模型5中适度自信与投资并不敏感,但是适度自信-融资现金流的参数估计值为0.1610,在1%的水平上显著。模型6在引入其他控制变量后,适度自信-融资现金流参数估计值为0.182,仍然保持在1%的水平上显著,表明适度自信的公司投资跟融资现金流存很高的敏感性,当外部融资现金流充裕的时候适度自信的公司会表现出投资增加的现象。同时NCF的参数估计值为0.162,在1%的水平上显著,说明适度自信的公司投资与NCF保持比较高的敏感性,在管理者适度自信与过度自信的情况下,Q、B都与投资在5%的水平上显著,这与国内一些学者在主板板块上的研究结果相同。以上结果说明中小板市场与主板市场在企业投资环境中存在一些相同点。 从表3的管理者过度自信的回归结果中可以看出:在模型7和模型8中过度自信与投资的参数为0.407 和0.487,在八个模型中最大,都保持在1%的显著水平上,从而进一步验证了假设H1。同时模型7过度自信参数估计值为0.407,是模型3过度自信参数估计值的1.65倍,这表明在外部融资现金流充裕的情况下,企业高管更容易过度自信,从而增加投资支出,造成过度投资的现象。模型7的过度自信-融资现金流的参数估计值为0.611,是模型5参数估计值的3.8倍,说明在融资现金流充裕的情况下,过度自信的管理者比适度自信的管理者有更强的投资-融资现金流敏感性。在引入控制变量的模型8中过度自信和过度自信-融资现金流参数估计都变大(从0.407增加为0.487,从0.611增加为0.842),说明过度自信与投资关系及外部融资与投资的关系是很稳定的。模型8的外部融资NCF参数估计为0.495,是模型7的3.06倍,这表明外部融资是影响中小企业投资的重要因素,中小企业在增加投资时,多采用外部融资方式进行融资。 表3 管理者适度自信与过度自信下投资与外部融资现金流的回归检验 注:*表示在10%的水平上显著;**表示在5%水平上显著相关;***表示在1%水平上显著相关;DW在2附近表示不存在相关性;括号内是估计参数的t值。 以我国中小板块2009年以前上市公司为样本,研究了管理者过度自信对企业投资支出的影响和管理者过度自信的企业投资与自由现金流和融资现金流之间的敏感性。在以托宾Q和资产负债率为控制变量的情况下的回归结果表明:管理者过度自信与企业投资有显著的正相关关系。同时本研究发现:在我国的中小板块上市的公司中管理者过度自信的公司投资与融资现金流之间敏感性很强,而与自由现金流之间没有敏感性,这与Heaton和Malmendier以及国内的一些研究结果不同。这个结果对我国中小板块上市公司具有重要意义。中下板块企业从资本市场上筹集到资金后会进行盲目的投资,造成投资过度,给企业带来很大的风险,因此在中小板块企业中建立严格、科学的投资管理机制,严控投资风险,防止过度自信造成过度投资是很有必要的。中小企业无论是在活跃市场和经济调整方面还是在扩大就业保持经济稳定方面都起到了巨大的作用,现在已经成为经济建设主力军,所以做好中小企业投资监管对我国经济良好发展具有重大意义。 [1] 黄莲琴、傅元略.管理者过度自信与公司融资策略的选择[J].福州大学学报(哲学社会科学版),2010(4):46-49. [2] 廖蕾.管理者过度自信对企业投融资决策影响的实证研究[D].重庆:重庆大学,2009. [3] 包晓宇.浅析中小企业板块上市公司股权结构现状[J].内蒙古科技与经济,2011(9):34-35. [4] 王霞,张敏,于富生.管理者过度自信与企业投资行为异化——来自我国证券市场的经验证据[J].中国工商管理研究前沿,2009,11(3):77-83. [5] 郝颖,刘星,林朝南。我国上市公司高管人员过度自信与投资决策的实证研究[J].中国管理科学,2005(5):142-148. [6] 姜付秀,张敏,陆正飞,等.管理者过度自信、企业扩张与财务困境[J].经济研究,2009(1):131-143. [7] 张敏,于富生,张胜.基于管理者过度自信的企业投资异化研究综述[J].财贸研究,2009(5):134-140. [8] 王海明,曾德明.过度自信对企业投资行为影响研究[J].湖南大学学报(自然科学版),2012,39(11):99-103.2 高管过度自信的度量

3 研究设计

3.1 研究假设与样本的选择

3.2 构建模型和变量描述

4 实证检验

4.1 按照高管持股分类的投资增长状况

4.2 实证结果及分析

5 结束语

猜你喜欢

中老年保健(2021年12期)2021-11-30

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27

基层中医药(2020年7期)2020-09-11

小哥白尼(神奇星球)(2020年3期)2020-07-27

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

英语文摘(2019年2期)2019-03-30

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30