用因子分析法评价重钢集团的财务状况

2018-03-13 01:42

福建质量管理 2018年5期

(重庆工商大学 重庆 400060)

一、前言

钢铁行业生产和消费的大国非中国莫属。中国钢铁工业在数量、质量、节能、环保灯等方面都有着巨大的提升,形成了很多具有极大竞争力的钢铁企业。因此,一个国家经济水平和综合能力的重要指标是由钢铁工业来判断的。中国是钢铁产业的生产大国,但是生产大国并没有成为生产强国。在钢铁产业快速发展的同时,也存在了很多潜在隐患的问题。行业不规范,调控不力,产能扩张无度。正是因为如此,在过去的几年中,钢铁行业的产能出现了严重过剩。因此需要分析企业财务状况主要的影响因素来巩固企业的市场占有率,使其在激烈的竞争中仍然屹立不倒,不被市场淘汰。

二、财务状况的评估方法

(一)因子分析法的概念

因子分析法是指试图用少数几个不相关的因子去描述很多变量之间的联系的一种分析方法。

(二)因子分析法的基本原理

因子分析法可以看做是一种主成分分析的推广,其基本的目的是用少数几个因子F1、F2…Fm(不可观测)来描述很多变量之间的关系。而被描述的变量X1、X2…Xp则属于随机变量(可以观测)。基本思想是分类所有的观测变量,然后把相关性的变量分在同一种类中。

(三)因子分析法的工具

SPSS该软件是3个研究生研究出来的,然后创立了SPSS公司。该软件因为操作简便所以在中国的很多领域都起到了至关重要的作用。数据管理、统计分析、输出管理等是一些常用功能。

三、重庆钢铁(集团)有限责任公司业绩分析

(一)重庆钢铁(集团)有限责任公司简介及发展近况

前身是1890年湖广总督张之洞亲自开办的汉阳铁厂,现今为重庆钢铁(集团)有限责任公司(简称“重钢集团”),这是一家有着百年历史的大型钢铁的联合企业。

目前,重钢集团拥有的总资产为750亿元、钢铁产能达到830万吨。

(二)重钢集团财务状况的因子分析

1.建立模型

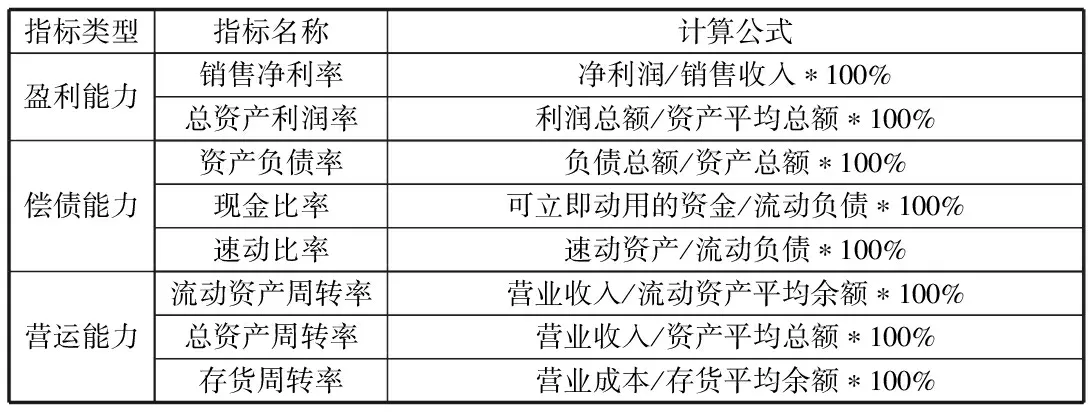

偿债能力、运营能力、盈利能力以及发展能力这几个财务指标可以用来判断企业的财务状况。在此,作者选取了盈利能力、运营能力以及偿债能力这三个财务指标来判断企业财务状况。作者在网易财经网选取了这些指标的数据:资产负债率(X1)、现金比率(X2)、流动资产周转率(X3)、总资产周转率(X4)、销售净利率(X5)、存货周转率(X6)、速动比率(X7)以及总资产利润率(X8),构建了因子分析模型,详见表1。

表1 财务指标体系

2.对重钢集团的财务状况指标进行因子分析

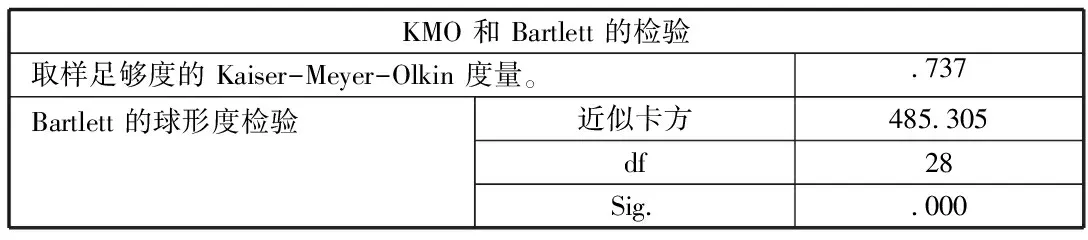

表2 KMO和Bartlett检验

数据来源:SPSS软件分析

KMO的取值大于0并且小于1。当KMO的取值大于0.5的时候,说明该变量适合做因子分析,越大越好。Bartlett检验显著性,sig〈0.05即可接受。作者的KMO值为0.737,大于0.5,所以适合做因子分析,且sig为0.000,小于0.05,说明了各变量之间具有一定的联系,变量之间不独立,所以具有相关性。

SPSS软件提取了前2个公因子(特征值分别为5.236和1.628),方差累计贡献率总和达到85.800%>80%,贡献率越大越能能表示整体指数,可以解释自变量的信息。前两个指数可以全面地分析重钢集团财务状况的情况,因此选取这两个因子作为公共因子。

因子载荷是变量与公共因子的相关系数。如果要说明某个变量与某个公共因子关系相互密切(即该公共因子可以代表该变量),则该某变量在该公共因子中的载荷的绝对值是非常大的。

3.因子分析的结果

综合财务状况:

要得出重钢集团这40个季度的财务状况水平,需知道各季度的方差贡献率。而方差贡献率则是由两个主因子进行加权求和得到的。

重钢集团一直以来都是处于一个亏损的状态。在2008年12月综合成绩排名第一,虽然是-1.2436,但也表明了重钢集团在此季度财务状况相对良好。主要原因是该季度的盈利能力和偿债能力很强。从上表可以看出重钢集团的综合得分全部都是负数,也就是说重钢集团在这些季度中的综合销售成绩为负。但是仔细观察分析就可以看出其营运能力是逐渐增大的,并且在2016年9月达到一个顶峰值(营运能力=9.0149)。因此,重钢集团的营运能力非常强,资金周转能力还不错,同时也代表着该企业财务状况较强。

从上表还可以看出,重钢集团在各个季度综合得分水平差距都很大。并且通过对营运能力、盈利能力以及偿债能力的数值的比较分析,还可以看出的是F1、F2的最大值和最小值之间的差距也很大。由于该企业的综合得分差距很大,也就是说财务状况的综合得分分布不均匀。因此,说明了重钢集团的整体发展水平是不平均的,还需要进一步做一定的调整方案。

主成分因子F1的得分在所有季度里面都是负数,这说明了重钢集团的偿债能力和盈利能力都不太好。如今各行业产业都有着很大的竞争,重钢集团很难在社会中找到自己的立足之地,同时也会影响公司未来的发展。

五、结论

在本文使用因子分析法对重钢集团的几个财务指标进行分析后,作者得到以下结论:偿债能力、盈利能力以及营运能力这三个财务指标是影响企业财务状况的主要因素。通过因子分析法对重钢集团财务指标的分析发现,重钢集团的营运能力相对较强,说明了企业在经营管理方面是没有问题的。但是企业的盈利能力和偿债能力是比较差的,因此集团应该调整发展来降低偿债风险。

[1]杨小舟.中国企业的财务风险管理,北京经济科学出版社,2010.

[2]韦德洪,邹武平.财务预算学,北京国防工业出版社,2011.

[3]朱学义.中级财务会计,北京机械工业出版社,2010.

猜你喜欢

今日重庆(2021年6期)2021-09-10

现代营销(创富信息版)(2018年8期)2018-09-08

消费导刊(2018年8期)2018-05-25

中国财政年鉴(2017年0期)2017-07-04

今日重庆(2017年2期)2017-03-04

中国财政年鉴(2016年0期)2016-06-05

财经界(学术版)(2015年20期)2015-12-23

财经界(学术版)(2015年19期)2015-12-23

现代冶金(2015年4期)2015-02-06

财经理论与实践(2014年1期)2014-04-02