经济租金影响企业的现金持有吗

——基于A股上市公司面板数据的研究

2018-03-13 03:34

财会月刊 2018年6期

一、引言

近年来,众多研究结合公司财务理论与产业组织理论,认为企业持有现金的行为会受到行业竞争的影响。其中,近十年提出的捕食理论将现金作为企业防止竞争者掠夺市场份额的资源,指出竞争将促使企业持有更多的现金。相反,传统理论认为现金持有取决于企业获取经济租金的能力。竞争程度较低的行业中,企业普遍能获取较为稳定的经济租金,经济租金能够降低企业投资的风险,保证稳定的收益,因而企业会持有更多的现金用以抓住投资机会。

事实上,捕食理论所强调的行业竞争是一种企业间的短期博弈。竞争性行业中,企业是价格的接受者;垄断性行业中企业制定价格,对超出可变动成本的租金享有专有权。传统理论认为企业财务决策会受到经济租金的影响,就是讨论竞争这种行业特征对企业行为的决定作用。虽然现有研究已经从理论上解释了经济租金对企业持有现金的正向影响,但是现实中经济租金是否会影响到企业的现金持有?即使经济租金是影响现金持有的重要因素,企业持有现金又是否有助于支持投资机会,提升企业绩效?对于以上问题尚未得出一致结论。本文引入行业毛利率衡量经济租金,考察经济租金对企业现金持有的影响。研究发现:经济租金较高的行业中,企业普遍愿意持有更多现金,现金有助于其扩大投资规模;高租金行业中投资具有持续提升企业绩效的作用,并且投资对企业绩效的正向影响在高租金、高成长行业企业中更加明显。

二、文献综述

(一)捕食威胁对企业现金持有的影响

捕食威胁通常指企业迫于行业竞争者的压力而丧失重要的投资机会,进而将未来的市场份额、增长机会拱手相让的可能性。Akdou、Mackay(2008)认为,企业拥有等待最佳投资时机的权利,企业期望在等待期间获取更多的信息,以降低投资的不确定性,即“等待的价值”。而“在充满竞争的行业中,企业利用对手等待的机会将其逐出门外”,此时,等待的价值大幅下降,理性的企业会快速做出投资决策。因此,企业需要持有大量现金以应对投资速度加快的要求。Haushalter等(2007)、Schoubben和Hulle(2012)等研究认为,捕食威胁源于企业投资机会的重叠,当投资机会重叠时企业愿意持有更多现金。张会丽、吴有红(2012)认为,当企业投资机会重叠时,企业依靠抢先投资争夺未来的市场份额,而现金持有在一定程度上决定了企业开展后续投资的能力,在应对市场竞争时具有战略意义。

Alimov(2014)以受到美加自由贸易协定影响的企业为研究对象,从自由贸易冲击角度考察捕食竞争,发现面对自由贸易冲击的企业中持有现金的价值明显增大。陆正飞、韩非池(2013)研究指出,产业政策为企业提供了一系列良好的投资机会,而财务上较为稳健、储备更多流动性资产的企业更容易抓住投资机会以获取未来更大的市场份额。Ma等(2014)研究指出,第一个成功研发出新产品的企业将享有市场垄断地位,且现金储备充足的企业研发成功的概率更高。Lyandres、Palazzo(2012)研究发现,研发竞争程度与企业持现意愿呈显著正相关关系。

(二)经济租金对企业决策的影响

上述研究将行业竞争局限于企业间的一种短期竞争,竞争迫使企业持有更多现金以应对投资速度加快的要求。然而,行业的竞争程度是一种长期的行业特征。少有研究将这种行业特征与微观企业决策相联系,且多局限于讨论竞争影响下的经济租金与企业投资决策的关系。

Kamien、Schwartz(1975)认为,在企业研发过程中市场势力与获取经济租金的能力是至关重要的影响因素,具有市场势力的大企业在研发活动中有绝对优势。Romer(1990)研究指出,企业在研发投资过程中通常会考虑投资的期望收益,竞争程度较低的行业中企业普遍能获取较稳定的经济租金,因而竞争程度较低的行业中的企业具有更强的研发投资意愿。Acs、Audretsch(1987)认为,生产的规模效应有助于实现研发投资的规模效应,使得大企业在研发活动中更具优势。

近期的部分文献已关注到租金对其他领域投资的影响。Cohen、Mazzeo(2010)研究发现,银行开设分支机构可以提高市场的集中度,这将有助于银行获取经济租金,从而提高银行收益的稳定性,激励其继续投资。

上述文献表明,企业获取经济租金的能力会对微观企业决策产生重要的影响。而已有研究所涉及的企业决策仅仅局限于投资决策,有关经济租金对企业持现行为的研究仍属空白。通常而言,企业获取租金的能力越强,企业投资获益的风险越低。而现金储备在很大程度上决定了企业持续投资的能力,企业需要充裕的现金流以防止投资不足。Akdou、Mackay(2008)提出,寡头垄断行业的投资敏感性最强,投资速度最快。但是这种解释仅仅停留在理论层面,极少研究能够依据现实中的企业,给出经济租金影响企业现金持有决策的实证证据。鉴于上述文献均未涉及现金使用与投资效率问题,本文尝试研究企业获取租金的能力对现金使用效率的影响。

三、数据来源与变量定义

(一)数据来源

本文以2007~2016年A股非金融类上市企业为样本,剔除被特别处理(ST)、样本期间存在两年以上财务数据缺失的企业,且由于房地产行业财务数据在多个数据库间匹配程度较差,故剔除该行业企业,最终确定2122家企业共18979个观测值。本文使用证监会二级行业划分标准(2012年版),将上述企业划分为66个细分行业。研究过程中对行业与企业层面的连续变量进行1%水平上的缩尾极端值处理。营业净收入数据来源于彭博数据库,其余财务数据均来源于Csmar数据库。

(二)变量定义

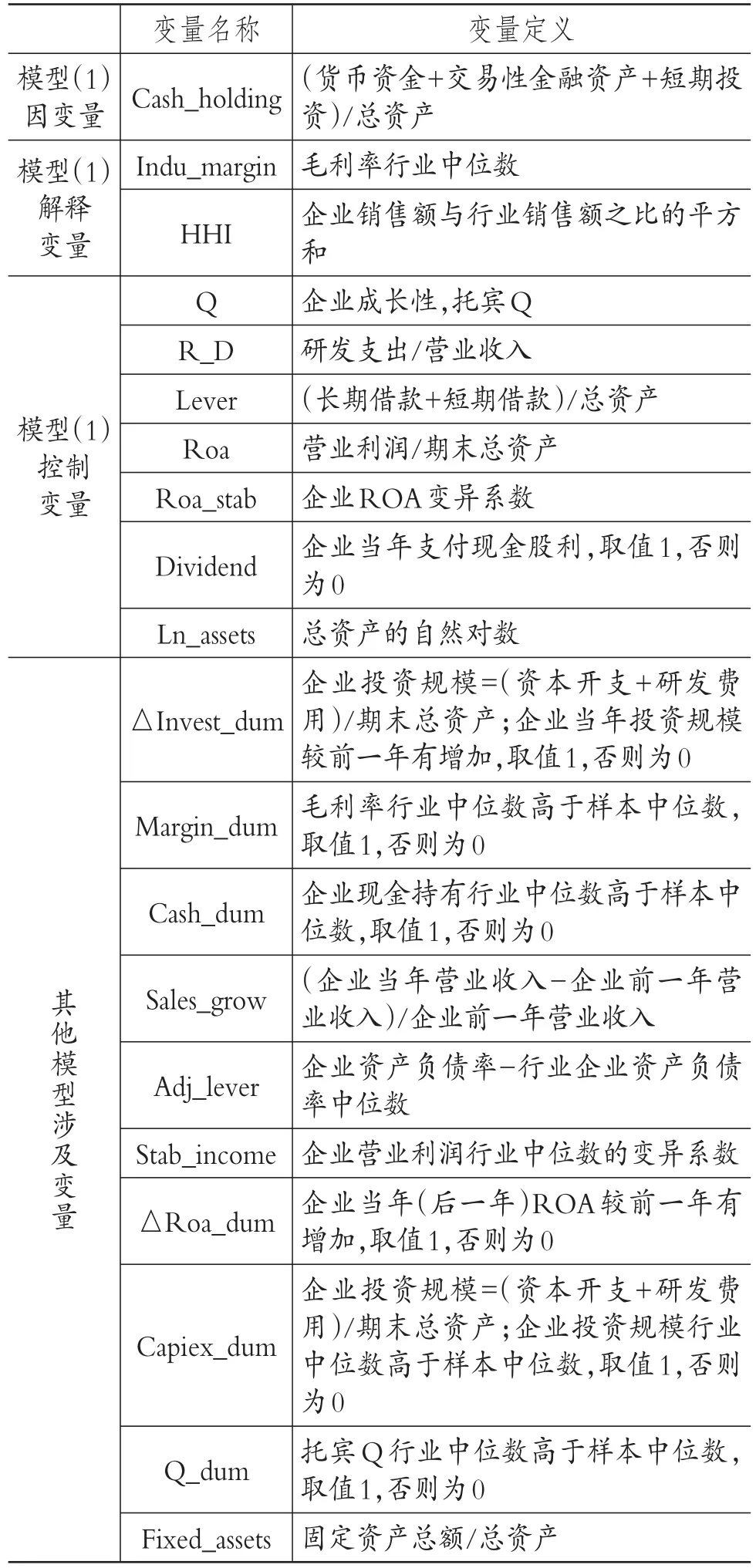

1.企业现金持有。Lyandres和Palazzo(2012)、Ma等(2014)研究使用现金与总资产比衡量企业持现水平,即绝对法;张会丽和吴有红(2012)、陆正飞和韩非池(2013)则在绝对现金持有基础上减去行业均值反映企业的超额持现水平,即相对法。如前所述,行业竞争程度是重要的行业性质,行业竞争程度能够影响企业的持现行为,且企业持现行为在各行业间也存在差异。可见,如果只考虑企业相对于行业平均水平的超额持现,就忽略了这种行业间的差异。因此,本文采用绝对法对现金持有进行定义。

2.经济租金。在完全竞争的市场中企业对超出变动成本的收益不享有“专属权利”,均衡点处超额收益为零;相反,生产有差异的产品的企业更容易取得超额收益。张会丽、吴有红(2012)认为,超额收益越高,企业在产品市场的定价能力越强、竞争优势越大。而行业整体超额收益越高,表明该行业企业获取超额收益的能力越强。本文参考Ma等(2014)的研究,使用毛利率定义超额收益,即经济租金。该指标反映企业获取在产品变动成本之外超额收益的能力,较大的取值表示企业获取超额收益的能力较强。本文将各年度行业企业毛利率的中位数作为行业整体毛利率水平。此外,本文还使用销售额集中度指标HHI反映行业整体获取租金的能力。HHI取值越高,则行业竞争程度越低,行业整体的经济租金越高。文中所涉及的变量定义见表1。

表1 变量定义

四、实证结果与分析

(一)描述性统计

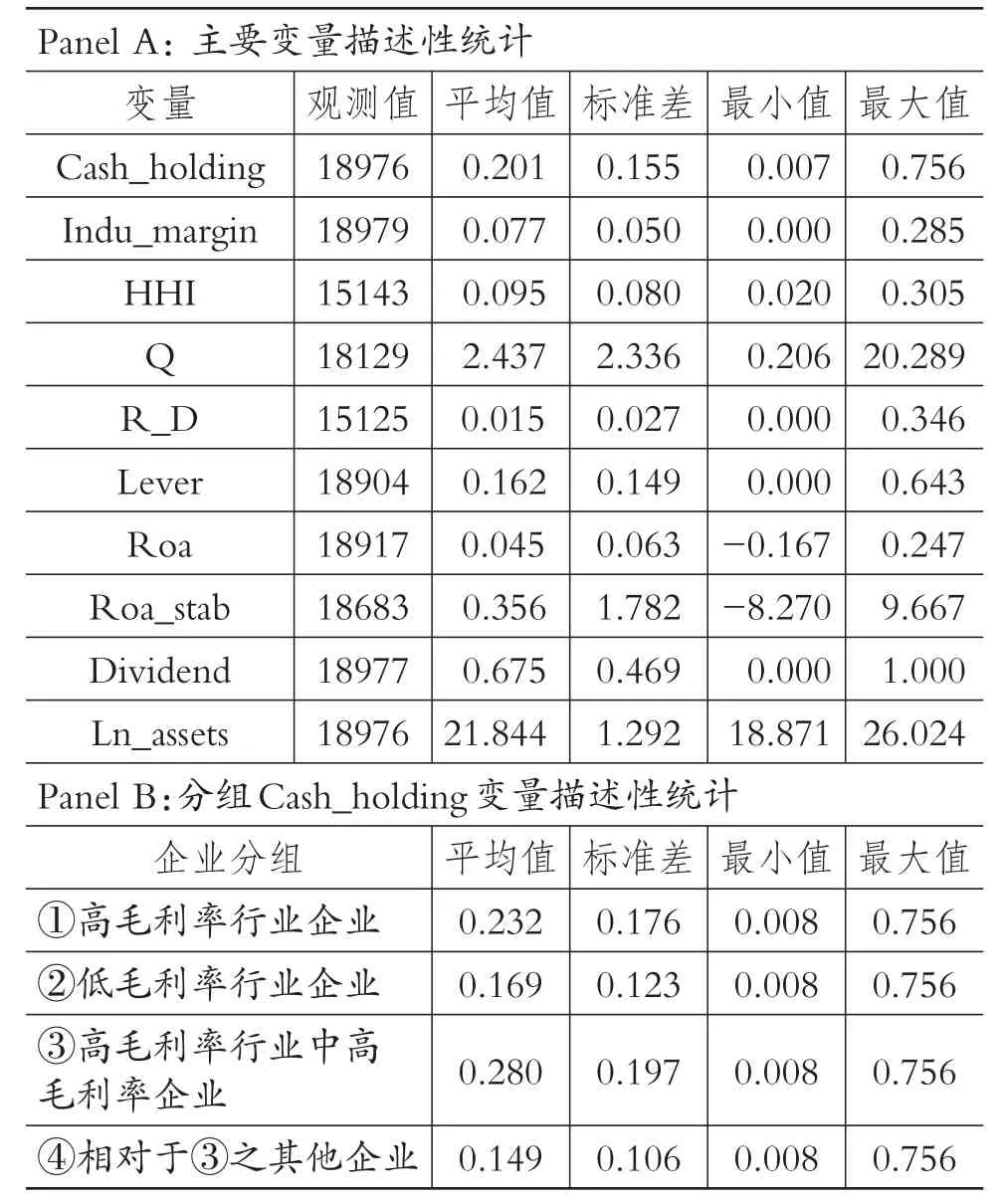

表2报告了主要变量的描述性统计结果。如Panel B所示,毛利率高于样本中位数的行业中Cash_holding的平均数为0.232,明显高于低毛利率行业Cash_holding的平均数0.169。进一步以高毛利率行业中毛利率高于行业中位数的企业分组,Cash_holding的均值0.280相较对比组的均值0.149差距进一步扩大。此外,Panel B所示的高毛利率行业Cash_holding的标准差0.176高于低毛利率行业Cash_holding的标准差0.123,表明现金持有在高毛利率行业中的变异性更强。以企业毛利率分组后,高毛利企业Cash_holding(标准差0.197)相较低毛利率企业(标准差0.106)变异的差距进一步扩大。

表2 描述性统计

(二)行业竞争与现金持有的关系

本文参考Haushalter等(2007)的研究,构建如下模型考察行业竞争程度对企业现金持有的影响:

其中:Margin为表1中衡量行业经济租金的Indu_margin或HHI变量,Control为表1中的控制变量,ηi与δt分别为企业横截面与时间固定效应,εi,t为残差项。本文主要考察系数β2。经济租金会降低投资风险,从而促进企业加速投资,企业存在持现激励以应对快速投资的要求,因此预期β2显著为正,即经济租金较高的行业中企业会持有更多的现金。

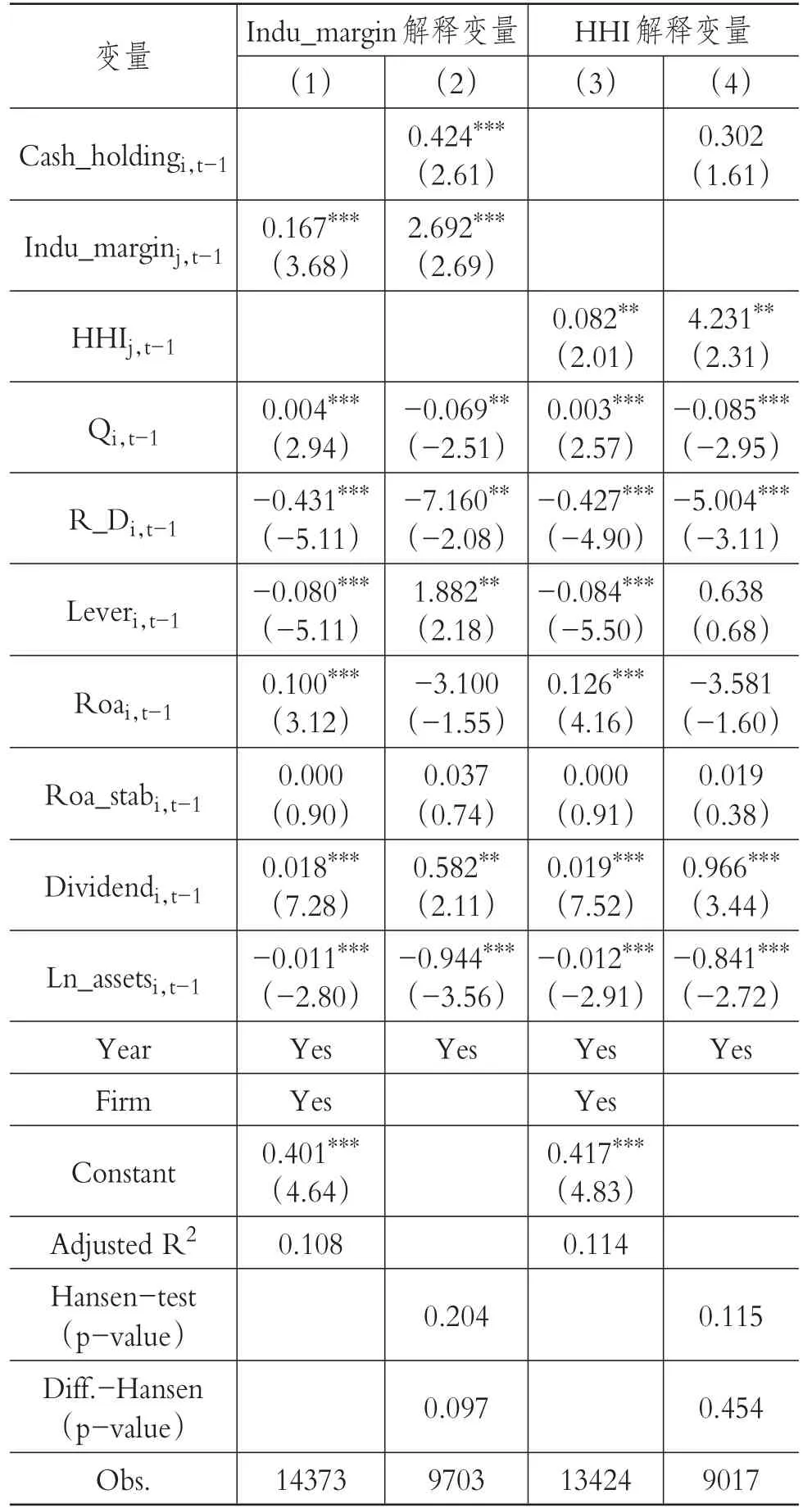

表3报告了经济租金与现金持有之间的关系。其中,(1)、(2)列以行业毛利率为解释变量,(3)、(4)列以销售额集中度(HHI)间接衡量经济租金。HHI变量反映企业所处行业销售额的集中程度,HHI变量取值越高,表明行业集中程度越高,该行业通常具有较低的竞争性。行业的竞争程度会影响经济租金的取值,竞争程度较低的行业中企业通常会获得较高的租金。第(1)列显示Indu_margin的系数为0.167,在1%的水平上显著,表明毛利率较高的行业中企业普遍持有较多现金。其中,行业毛利率每增加1%,企业持现水平将平均增加0.167%。第(3)列以HHI作为解释变量,系数为0.082,在5%的水平上显著,表明销售额集中程度较高的行业中企业普遍持有更多现金。其中,HHI每增加1%,企业持有现金平均增加0.082%。总体而言,经济租金为企业提供了稳定的收益,降低了企业的投资风险,有助于企业快速做出投资决策,企业储备现金正是用于应对投资速度加快的要求。因此,租金较高的行业中企业具有更加强烈的持现意愿。

为确保结果的稳健性,本文在基础模型之上进行了如下检验:首先,为避免内生性引起的估计偏差,表3第(2)列与第(4)列将因变量现金持有的滞后项(Cash_holdingi,t-1)引入模型(1),使用差分GMM方法进行估计。现金持有反映了企业的投资习惯、融资能力等企业特征,而这些特征又可能影响到行业竞争程度从而引起内生性问题。如表3所示,第(2)列与第(4)列中,HHI与Indu_margin的系数分别在5%和1%的水平上显著为正,表明经济租金较高的行业中企业普遍愿意持有更多现金,内生性问题并未对研究结果产生实质性的影响。其次,企业所处地区的市场化程度将影响“市场竞争的现金持有效应”。市场化程度较高的地区政府对市场环境的干预少,企业依靠自身能力参与市场竞争,需要利用投资提高生产率以取得超额收益,而投资将增强企业持有现金的意愿。此外,企业持现水平还可能受到行业因素的影响。本文引入行业与地区固定效应,以控制两种因素的影响,结果表明重要解释变量的回归系数符号与显著性均与预期一致。限于篇幅本文未报告相应结果。

表3 行业经济租金与企业现金持有关系

(三)进一步讨论

Dittmar和Mahrt-Smith(2007)、孙进军等(2011)研究提出,企业现金持有可能受到代理动机的影响。代理理论认为,现金作为一种无法增值的资产,在公司治理水平较低的企业中极易被管理层侵占,管理层出于在职消费等目的持有现金,进而损害企业价值。另外,使用内部资金为投资项目进行融资时,对投资项目的选择较少受到外部投资者(特别是债权人)的干预,因此内部资金可能更加有利于企业的长期发展。特别是受外部融资限制较多的高成长企业,持有现金将有效地降低融资成本,符合企业价值最大化的目标。因此,本文有必要考察企业持有现金的目的,检验现金是否用于投资且投资是否有效地提高了企业绩效。

1.现金持有目的检验。为考察企业持有现金是否用于投资,本文参考Haushalter等(2007)的研究构建如下模型:

其中:△Invest_dumi,t为虚拟变量,若 i企业t期投资较t-1期有增长则赋值1,否则为0;Cash为i企业 t期的Cash_holdingi,t变量,或企业所处行业 j在t期的Cash_dumj,t变量;Margin_dum为虚拟变量,取值1表示企业毛利率的行业中位数大于样本中位数。

表4 企业持有现金目的分析

模型采用Probit方法进行估计,回归结果见表4。其中,Cash_holding与Margin_dum交叉项的系数在1%的水平上显著,表明在经济租金较高的行业中,企业持有现金将使扩大投资规模的概率增加。然而,企业通常为投资项目制定相应的融资计划,现金在企业进行投资的年份会增加,表明投资也可能影响到企业的持现水平,从而引起模型(2)的系数出现估计偏差。为避免现金持有与投资之间可能存在的内生性问题,研究同时使用解释变量Cash_dum衡量企业所处行业的现金持有水平。Cash_dum为虚拟变量,取值1表示企业所处行业的现金持有水平大于样本中位数。将Cash_dum与Margin_dum构成交叉项引入模型(2)。第(2)列中,Cash_dum与Margin_dum交叉项的系数为0.128,在1%的水平上显著,表明在高现金持有、高经济租金的行业中,企业投资较上一年增加的概率普遍高于其他行业的企业。综上,虽然投资者监督管理层使用现金的费用更高,但是经济租金为企业提供了稳定的现金流,降低了投资风险,增加了投资收益,使得企业愿意将现金用于扩大投资规模。可见,在经济租金较高的行业中,持有现金用于支持一定规模的投资符合价值最大化的要求。

2.企业投资效率检验。至此,本文研究发现经济租金较高的行业中持有现金较多的企业投资规模更大。但是充裕的现金流也可能导致企业的投资效率降低,因此还需要讨论投资的效率问题。本文参考Jiang等(2015)的研究构建如下模型:

其中:△Roa_dumi,t为虚拟变量,若企业i第t期Roa相对于t-1期有增长取值1,否则为0;Capiex_dumj,t衡量投资规模,取值1 表示t期j行业资本支出大于样本中位数;Q_dumj,t为虚拟变量,取值1表示t期j行业企业托宾Q中位数大于样本中位数,否则为0。

表5 企业投资效益分析

研究采用Probit方法对模型进行估计,结果见表5。其中,第(1)、(2)列因变量表示第 t期 Roa相对于t-1期是否有增长;第(3)、(4)列因变量衡量t+1期Roa相对于t-1期是否有增长。第(1)列Margin_dum与Capiex_dum交叉项的系数为0.068,在5%的水平上显著,表明当企业处于经济租金较高的行业中,投资将增加企业第二年绩效提升的概率。可见,上述企业的投资效率是比较高的。而第(3)列交叉项的系数为0.155,在1%的水平上显著,表明投资对企业绩效的影响可以持续到第三年。

引入行业成长性因素后,第(2)列Margin_dum、Capiex_dum与Q_dum交叉项的系数为0.207,在1%的水平上显著,表明当企业所处行业的成长性较高、经济租金也较高时,投资同样会提高企业绩效增长的概率。并且,Margin_dum、Capiex_dum与Q_dum交叉项的系数(0.207)大于模型(1)中Margin_dum与Capiex_dum交叉项的系数(0.068),表明虽然高租金行业中投资也可以起到提升企业绩效的作用,但这种投资对于企业绩效的正向影响在高成长行业企业中表现得更加明显。第(4)列系数0.186在1%的水平上显著,表明Roa的增长在高成长行业企业中同样具有持续性,并且这种持续的影响依然大于非高成长行业企业,即第(4)列交叉项的系数(0.186)大于第(3)列交叉项的系数(0.155)。处于高成长期的企业通常需要投资高风险、长期获利的项目,而企业通常因为未来获利的不确定性而放弃此类项目的投资。稳定的经济租金降低了企业的投资风险,帮助企业快速做出投资高风险、长期获利项目的决策,进而有助于企业的长期发展。综上,在拥有较高经济租金的行业中投资有助于提高企业绩效,并且这种正向的影响具有持续性。

为确保结果的稳健性,本文使用当期净固定资产增加额与折旧额之和除以前一期净固定资产增加额与折旧额之和衡量企业投资,用行业中位数衡量行业投资,所得重要解释变量系数的显著性和符号与前述结果一致,表明改变投资衡量标准并未引起结果的实质性变化。限于篇幅本文未报告相应结果。

五、结论及建议

(一)结论

本文使用2007~2016年66个细分行业2122家企业面板数据,研究经济租金与企业现金持有之间的关系,并进一步讨论了现金的使用效率。研究发现:①经济租金较高的行业中,企业通常持有更多现金。经济租金较高的行业中,企业投资收益较稳定,投资风险小,从而激励企业持有现金用于投资。②企业持有现金将增加其扩大投资规模的概率,且该结论在高经济租金的行业中表现得更加明显。对于投资效率而言,经济租金较高的行业中投资具有持续提升企业绩效的作用,且投资对企业绩效的正向影响在高租金、高成长行业企业中更加明显。

(二)政策建议

1.鼓励企业创新,使其带来的经济租金促进企业增加投资,从而持续提升企业绩效。企业获取经济租金的能力通常会受到创新能力的影响。创新能够带来产品的异质性,增强企业的定价能力。同时,创新还是提高企业生产率的重要途径,生产率高于行业平均水平的企业更容易取得经济租金。可见,创新是提高企业获取经济租金能力的重要途径。应鼓励企业创新,创新带来的经济租金将进一步促使企业增加投资,并且发挥持续提升企业绩效的作用。

2.针对创造知识产品的企业,完善知识产权的保护将有助于提高企业的投资效率。企业获取经济租金的能力往往与企业所经营产品的特征有关。知识产品作为承载知识的客体一旦公之于众很难避免竞争者抄袭,而抄袭、模仿将会降低企业从知识产品中获取的垄断性收益。而避免竞争者抄袭、模仿的重要途径是对知识产品进行产权划分并予以保护。根据本文的结论,经济租金能够帮助企业将现金用于投资,进而促进企业绩效的提升。因此,针对创造知识产品的企业,完善知识产权的保护将有利于提高企业持有现金以及投资的效率。

3.选择性地给予高成长企业融资便利将有助于优化资金配置。高成长企业投资获利通常需要较长的时间,致使其融资能力较弱。而本文发现,高成长行业的企业投资对企业绩效的提升作用非常明显并且具有持续性,表明高成长企业投资虽然具有不确定性,但是有利于企业的持续发展。而融资约束是导致企业投资不足的重要原因,给予高成长企业融资便利有助于高成长企业投资。因此,针对高成长行业企业放宽融资条件可以将资金配置于有利于企业绩效持续提升的投资项目中,从而在一定程度上提高资金的使用效率。

张会丽,吴有红.超额现金持有水平与产品市场竞争优势——来自中国上市公司的经验证据[J].金融研究,2012(2).

陆正飞,韩非池.宏观经济政策如何影响公司现金持有的经济效应?——基于产品市场和资本市场两重角度的研究[J].管理世界,2013(6).

吴昊旻,谢广霞.产品市场竞争、融资约束与公司现金持有价值效应[J].金融论坛,2015(9).

杨兴全,张照南.制度背景、股权性质与公司持有现金价值[J].经济研究,2008(12).

猜你喜欢

消费电子(2022年4期)2022-07-18

消费导刊(2021年9期)2021-07-12

作文周刊·小学一年级版(2021年40期)2021-01-04

中国外汇(2019年18期)2019-11-25

知识经济·中国直销(2018年7期)2018-07-27

商周刊(2017年23期)2017-11-24

现代企业文化·综合版(2017年5期)2017-06-14

人生十六七(2015年26期)2015-08-22

小说月刊(2015年9期)2015-04-23

营销界(2015年22期)2015-02-28