市场化进程、内部控制缺陷及其修复与企业社会责任*

2018-03-13 07:39林钟高张春艳丁茂桓

安徽师范大学学报(人文社会科学版) 2018年2期

林钟高,张春艳,丁茂桓

(安徽工业大学 商学院,安徽 马鞍山 243002)

一、引言

近期爆款手游王者荣耀被戏称为“王者农药”“王者毒药”,引发了社会争议,为重建良好的企业形象,王者荣耀以认捐千里长城修复工程的方式履行社会责任,缓解其与利益相关者的矛盾*资料来自2017年8月1日财新网官方微博。。事实上,企业社会责任一直是大众关注的焦点,如百度百科“莆田系医院”、麦当劳“冰淇淋机发霉”、中国第九届企业社会责任年会的召开以及近期7省份环保问题清单的出炉,尤其是随着中央环保巡视组的成立及其严格的督查活动,更是让包括环保在内的社会责任问题成为企业“首问之责”,成为一项具有“一票否决”的重要制度安排。在学术界,现有文献多从影响因素和作用效果两个层面对企业社会责任的履行进行研究,发现企业社会责任的披露有助于缓解代理冲突、减少信息不对称程度、降低资本成本、提高经营效率,改善财务绩效,提升企业的风险承担水平[1],企业社会责任影响因素的研究则从企业外在压力(媒体报道、公众舆论、政府监管等)和公司治理结构(董事会结构、管理层权力、所有权分配等)两个层面展开[2]。尽管有少数文献涉猎了内部控制与社会责任方面的研究[3-4],但是这些研究具有研究样本缺乏代表性、数量少等不足[5],基本上停留在内部控制质量这一正面视角的研究,缺乏从内部控制缺陷这一负面视角出发,而且基本上停留在静态视角的考察,并未考察内部控制缺陷的修复对于企业社会责任的持续性影响。同时,虽然现有文献有关内部控制的探讨已经涉及财务会计、审计、公司治理等多个学科,但是有关内部控制的溢出效应检验仍留有较大空白,这给本文的研究提供了重要的机会。

更为重要的是,新制度经济学强调,制度环境会对交易主体的行为产生影响,反过来又会影响交易所采用的契约形式,因此制度对企业交易行为与契约结构具有决定性的作用。基于中国资本市场转型经济特征,我们可以有效观察到一些特殊的制度环境约束是如何影响企业行为决策的。由于地理环境、历史发展、政府政策等方面的不同,各地区的市场化进程也存在较大的差异。市场化进程快的地区法律制度相对有效、市场竞争相对充分、公司治理结构相对完善,因此越来越多的学者注意到新兴市场国家与发达国家在制度环境方面的差异,并深入考察这种特殊的制度环境如何影响企业的行为[6]。孙铮等[7]认为,相对于成熟市场经济国家,制度对企业行为的引导作用对转型国家更明显。作为全世界最大的新兴市场国家,中国经济转型过程中各地区制度变迁的不平衡性,为研究制度环境差异如何影响企业社会责任行为决策,实现企业从“经济人”向“社会人”的转换选供了极好的机会。尽管近年来一些研究考察了制度性因素,如投资者法律保护程度、国有股权及地区市场化环境与企业社会责任的关系[8],但尚未考察制度环境(市场化进程) 和企业内部治理机制(内部控制缺陷及其修复) 对企业社会责任的联合影响。因此,极具现实意义的问题是:地区市场化进程的差异等制度性因素是否以及如何进一步影响企业社会责任的行为与效果?内部控制缺陷及其修复对企业社会责任的作用是否会受到市场化进程的影响?

基于以上思考,本文立足于中国转型经济的制度特征以及企业社会责任压力日益增大的现实环境,以“市场化进程——内部控制缺陷披露——公司治理效率提升——内部控制缺陷修复——企业社会责任履行”为逻辑链条,从公司内部控制缺陷及其修复与市场化进程相关联的动态视角,理论分析和实证检验影响企业社会责任的内外因素。本文的可能贡献在于:(1)拓展了企业社会责任影响因素的相关文献。现有研究多关注外部压力推动、内部治理结构对企业社会责任的影响,本文从内部控制缺陷这一内部治理制度出发,以内部控制缺陷修复为动态视角,考察分析了其对企业社会责任的持续性影响,提供了企业内外部因素的互动关系对企业行为决策影响的新证据。(2)拓宽了内部控制的相关文献。本文基于利益相关者理论和免疫系统理论,深化和拓展了内部控制价值效应方面的研究,实证检验了内部控制对利益相关者的衍生价值效应,尤其是提供了不同地区市场化进程有关内部控制不同作用的经验证据,从而为不同地区企业内部控制建设和完善提供了借鉴。(3)为企业社会责任行为决策提供了实践参考。本文检验了内部控制缺陷修复对企业社会责任的作用,为内部控制存在缺陷公司的责任履行行为改进提供了理论基础,并为监管部门提供内部控制缺陷修复促进企业社会责任履行的经验证据。

文章的余下结构是:第二部分为理论分析与理论假设;第三部分为研究设计;第四部分为实证结果与分析;最后部分是研究结论、启示与局限性。

二、理论分析与研究假设

(一)内部控制缺陷与企业社会责任

企业是各个参与者间契约的联结。从多元资本共生体的视角观察,企业的资本形态由财务资本、人力资本、社会资本和生态环境资本等部分组成。按照企业获取参与者资本形态的不同,企业的参与者分为财务资本利益相关者(投资者、债权人)、人力资本利益相关者(员工)、社会资本利益相关者(顾客、供应商、政府部门、社区、公众)和生态环境资本利益相关者(自然环境)。[9]作为“社会生态经济人”的企业,秉承可持续发展理念,在吸收诸多利益相关者投入资本的同时,必须了解并满足各利益相关者的需求,其对资本的回馈程度即为企业履行社会责任的界定标准。内部控制能够维系企业本体与外部参与者间关系的均衡性和持续性,其缺陷的存在则不利于外部利益相关者利益诉求的满足。

从风险管控视角看,内部控制缺陷的存在提高了企业风险水平,很难满足公司财务资本利益相关者的需求。投资者和债权人为企业提供生产经营所必需的资金,是企业最重要的利益相关者。内部控制是企业重要的风险管理系统,在公司运营过程中能够评价、监督和防范企业风险,维护企业的生存发展。当公司拥有良好的内部控制系统时,有效的公司治理结构保证了企业的会计信息质量,促进公司资源流向与流量的正确性,降低了企业的财务风险、系统性风险和权益资本成本。[10-11]反之,若公司的内部控制存在缺陷可能蜕变为机会主义者,企业的风险水平上升,企业价值和财务绩效下降。[1]为了降低企业的风险水平,提交相对漂亮稳定的“业绩成绩单”,管理者倾向于规避风险选择运作收益相对较小的项目。此时,管理者和股东的代理冲突加剧,企业无法实现“帕累托最优”,最优激励合同基本条件中的“激励相容约束”也得不到满足,即股东希望企业保值增值的需求不符合管理者的利益。目前保护债权人的主要方式为法律法规(企业破产时债权人享有优先权)和合约(有关借贷期限、金额和利息的规定)的签订。然而,事实上由于中国法律制度的某些漏洞,“假破产真逃债”的事件频发,债权人的利益在法律层面上并不能得到有效的保护。公司内部控制缺陷的存在降低了企业的风险管控水平,使得财务资本流动性减弱,资产质量水平下降,盈利能力无法得到保障[12],企业偿还债务支付能力的缺乏使得债权人要求企业按期还本付息的要求得不到满足。因此,内部控制缺陷导致投资者和债权人投入的财务资本得不到回馈,企业社会责任的履行情况较差。

从委托代理视角看,内部控制缺陷的存在加剧了代理冲突,进而不利于公司人力资本利益者需求的满足。Jensen和Meckling[13]提出的委托代理理论认为合作即产生代理关系,合作双方在“效用最大化”原则的驱使下产生利益冲突,此时需要设计和签订契约来确保委托、代理双方利益的一致性,代理成本孕育而生。管理者和员工之间也存在代理关系,员工履行管理者委托的职务。内部控制存在缺陷的公司审计质量更低,获得非标审计意见的可能性更大,并且倾向于隐瞒内部控制缺陷以保护自己的控制权和私利。[14-16]当公司的内部控制存在缺陷时,财务风险导致的资金短缺,经营风险引发的公司危机加剧了管理者与员工的代理冲突。为了维持企业的持续经营,管理层以拖欠员工薪酬、缩减员工福利的方式获取更多的现金流。与此同时,公司无法提供员工所需要的职业培训和良好的工作氛围,从而影响员工的工作积极性和工作效率。[17]员工与企业间签订的劳动合约可以保护劳动者的利益,然而合约是不完备的,员工无法抗衡公司力量,工会则在一定程度上保护了员工的权益。然而,过于强大的工会会破坏公司的治理结构,内部控制系统存在缺陷,最终会损害员工的利益。[18]因此,内部控制缺陷的存在使得员工的需求得不到满足,企业对于员工的责任履行水平较低。

从信息不对称视角看,内部控制缺陷的存在加大了交易双方信息不对称的程度,进而不利于资本利益相关者需求的满足。在市场交易中,一方拥有另一方不知道的信息,掌握更多隐藏信息的一方更容易获利。当企业的内部控制存在缺陷时,企业会采取隐瞒信息、发布虚假广告的方式向客户或供应商传递出利好的信号,从而建立或维持与客户(供应商)的合作关系。事前的信息不对称导致逆向选择,使客户(供应商)选择相对劣势的公司进行合作,最终出现“柠檬市场”现象。顾客受到欺骗,收到劣质的产品和服务,信任感的缺失降低其对产品质量的认同,从而影响企业形象的建立。[19]事后的信息不对称导致道德风险,经营危机下的企业抑或无法按时交纳货款,抑或将货款资金用于公司建设拖欠货款,合约的不履行严重损害了供应商的利益。因此,内部控制缺陷使社会资本得不到回报,企业对社会资本利益相关者履行合约的质量降低了。

从法律制度视角看,内部控制缺陷的存在降低了企业法律法规的履行度,进而不利于生态环境利益相关者需求的满足。环境是企业赖以生存和发展的基础,企业从环境中获取资源的同时应保护环境,减少环境污染(包括噪声污染)。当公司的内部控制存在缺陷时,自身的持续发展无法得到保障,公司的经济需求大于声誉诉求,公司无法处理经济利益和社会利益之间的关系,道德资本改善企业形象的作用降低[20],外部环境所形成的竞争优势不再显现[21]。内部控制的存在不利于环境保护法的遵守和资源的优化配置,企业对环境责任的缺失使其更容易遭受环境处罚。因此,内部控制缺陷使得环境破坏程度加深,资源配置效率下降,企业对环境利益相关者的社会责任较差。据此,提出研究假设1a:

H1a:在其他条件相同的情况下,相对于不存在内部控制缺陷的公司,存在内部控制缺陷的公司社会责任履行水平越差。

(二)市场化进程、内部控制缺陷与企业社会责任

市场化进程反映了地区的市场化发展水平和程度,一般用市场化指数表示。由于地区资源禀赋、政府政策、地理历史的不同,各地区的市场化进程存在较大的差异。那么,市场化进程这个重要的外部环境变量又是如何影响内部控制缺陷和企业社会责任之间的关系呢?

首先,从市场化进程与法制水平关系看。相对于市场化进程水平低的地区,市场化进程高的地区法制化水平更高。财政部等五部委联合发布的《企业内部控制规范》《企业内部控制配套指引》《内部控制应用指引——第4号社会责任》等规范性文件中都明确将社会责任嵌入内部控制之中。市场化进程快的地区,法律环境良好,市场与法律机制健全有效,外在压力、政府监管及环境的潜在影响加强了企业社会责任的履行效率。[22]与此同时,完善的法律制度、有效的执行力度、严格的惩罚措施强化了企业的风险敏感度,提升了内部控制效率,内部控制缺陷数量减少、等级减弱。因此,市场化进程弱化了内部控制缺陷对企业社会责任的负面作用。

其次,从市场化进程与市场竞争关系看,市场化进程快的地区具备充分的市场竞争环境,政府干预程度低,外在竞争压力的存在促使企业承担更多的社会责任。[23]已有研究显示,市场化进程水平高的地区市场分割及地方保护主义程度低[24],企业在完全竞争市场中传递的信号确保了合同的公平公正以及承诺的兑现水平。产品市场、要素市场、资本市场、经理人市场竞争的有效性在促进信誉机制形成与运作的同时提高了企业的风险意识,为了预防和发现经营风险,减少公司及经理人自身的利益损失,企业(管理层)倾向于建立更为完善的内部控制制度,发挥内部控制的风险管控及“免疫系统”功能。此时,即使内部控制存在缺陷,但是强大的竞争压力迫使企业在履行社会责任方面必须有更大的作为,而且随着征信系统的建立,企业也能够自觉将社会责任的履行当成其自身的内在要求,内部控制缺陷对于社会责任的负面作用不再明显。

最后,从市场化进程与公司治理关系看,市场化进程水平高的地区企业拥有更加有效的公司治理结构。在法律环境良好的前提下,公司治理结构的完善提高了企业所有权(剩余控制权和剩余所有权)分配的合理性,信息不对称和代理冲突程度减弱,管理层出现机会主义行为和道德风险的可能性低,缓解了公司与利益相关者的利益冲突,提高了企业对于利益相关者的保护程度,公司社会责任水平缺失程度下降。与此同时,有效的公司治理结构有利于内部控制风险管控职能的发挥,内部控制缺陷数量减少,企业拥有良好的经营绩效和文化氛围,强化了企业社会责任水平的履行。[25]让企业在“守约”的同时提升公司形象,最终为企业价值带来潜在的“增值”。[26]因此,市场化进程完善了公司治理结构,降低了内部控制缺陷对企业社会责任履行的负面影响。据此,提出研究假设H1b:

H1b:在其他条件相同的情况下,市场化进程较高地区的企业内部控制缺陷的负面影响,要明显小于市场化进程较低的地区。

(三)市场化进程、内部控制缺陷修复与企业社会责任

以上的分析主要内部控制缺陷的静态为视角,但是内部控制作为一个人造的风险免疫系统,存在着不断持续改进和修复的动态过程,那么如何看待在市场化进程环境下,内部控制缺陷修复行为对企业社会责任的影响呢?

从内部控制免疫系统视角看,“组织即生命体”,企业的内部控制如同生物体的免疫系统发挥着“防衰老”“防异己”“防病变”和“自我调节”的功能。[27]内部控制通过免疫识别、免疫监督、免疫自稳及免疫记忆强化风险免疫功能效应,对企业经营的危险信号进行应答,抵御企业风险。内部控制缺陷越多的公司合规风险、经营风险、财务风险、信息风险越高[28-31],企业价值越低,对于利益相关者保护的水平越差。当内部控制免疫系统发挥作用,内部控制缺陷修复后,风险的发生概率降低[32],更好的抑制了管理层的舞弊行为和机会主义可能性,使得企业从财务困境中恢复,维持相对稳定良好的发展趋势。企业本体的生机勃勃促使其改变以往“竞争性经济”下的零和比赛,转变为“协同经济”下的正和比赛,通过合作、传递、交流和控制缓解分割的利益相关者需求与企业利益间的矛盾,最大限度回馈利益相关者的资本投入,履行社会责任。

从信号传递视角看,企业倾向于修复内部控制缺陷向合作者传递出利好的信号,内部控制质量的提升有助于提高企业社会责任的履行水平。经营绩效好的企业会通过信号的传递将其与经营绩效差的企业区分开来,在考虑决策对公司影响的同时还需要考虑决策的市场反应。内部控制缺陷具有信息含量,本身就拥有信号传递的功能[33],坏消息的发出导致消极的市场作用力,各利益相关者失去信心,削减资本投入,企业价值下降。因此,企业会修复内部控制缺陷,整改内控问题,将企业风险降至合理范围,重拾企业参与者的信任,满足各利益相关者的需求,提高企业履行社会责任的积极性。

从公司治理视角看,市场化进程低的公司内部控制缺陷的修复对企业社会责任的促进作用更加明显。Johnstone et al.[34]发现内部控制重大缺陷的修复与公司治理结构的改进正相关。在市场化进程发展速度较快的地区公司相对成熟,股东、董事会和管理层间权利与义务的分配合理性、规范性较强,公司高管在自觉履行诚信责任的同时业务判断规则会保护董事、经理人决策的权威,企业的公司治理结构优良,内部控制缺陷的修复对社会责任的正向影响相对较弱。在市场化进程低的地区,竞争不充分、政府过度干预以及较低的法治化水平使公司出现治理问题的可能性更大,此时内部控制的风险管控功能发挥作用,企业通过治理结构的完善合理分配剩余控制权和剩余所有权,降低利益相关者的风险预期,解决冲突与矛盾,保持企业活力,进而回报利益相关者的资本投入。

综上所述,一方面,从外部环境看,市场化程度的提高,本身成为了企业修复内部控制的直接动力或者推动者,进而促使企业更好地履行社会责任,以满足市场化进程的需要,表现出市场化进程高与企业内部控制缺陷修复之间的天然关联。另一方面,市场化进程作为一个宏观环境,具有间接影响企业行为的重要功能,内部控制免疫系统的自我修复及不断改进,防范和降低企业风险,提升公司价值,并且以信号传递的方式,促进企业提高公司治理结构的有效性,进而防护、过滤市场化进程低对于企业社会责任的不利影响。即内部控制缺陷的修复对于市场化进程具有替代作用,缺陷修复的快与好,抵消了市场化进程低带来的负面影响,企业对于利益相关者的保护程度提升,不断回馈利益相关者的资本投入,企业社会责任的表现水平及披露质量提高。据此提出研究假设2:

H2:在其他条件相同的情况下,内部控制的修复提高了企业的社会责任水平,并且相对于高市场化进程地区的公司,低市场化进程的公司,内部控制缺陷的修复更能提高企业的社会责任水平。

三、研究设计

(一)样本选择与数据来源

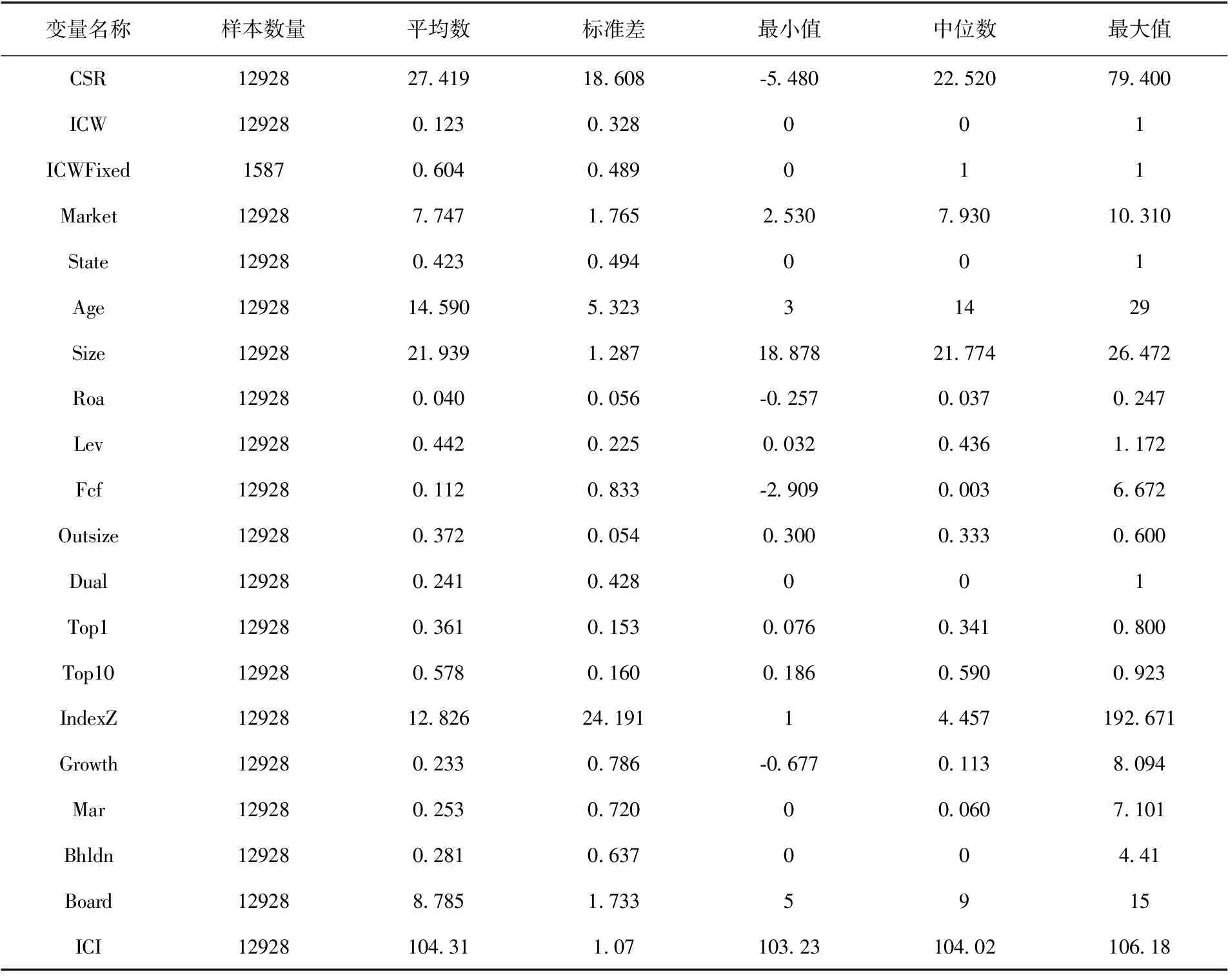

由于《企业内部控制基本规范》于2009年7月1日正式实施,本文选取2010-2015年沪深A股上市公司为初始样本,并剔除了ST类公司、金融保险类公司以及数据缺失的公司,最终得到有效样本12928个。其中存在内部控制重大缺陷的观测值为1587个,约占总样本的12.28%。企业的社会责任数据手工收集整理自和讯网,内部控制缺陷数据来源于迪博数据库,其他数据来自国泰安数据库和万德数据库。为了避免极端值的影响,本文对回归模型中的所有连续变量上下1%的样本进行了Winsorize处理。

(二)模型设计与变量定义

为了检验研究假设H1a和H1b,建立回归模型(1),Xjit为控制变量,变量含义见表1。

(1)

为了检验研究假设H2,建立了回归模型(2):

(2)

为了避免内部控制缺陷可能存在的滞后效应和内生性问题,模型(1)检验内部控制缺陷披露是否会对下一期的企业社会责任信息披露和责任行为产生影响。模型(2)是在模型(1)的基础上将解释变量内部控制缺陷(ICW)换成内部控制缺陷修复(ICWFixed),交叉项ICW×Market换成ICWFixed×Market,考察当期内部控制缺陷修复的作用,其他变量保持不变。

1.被解释变量

本文的被解释变量为企业社会责任(CSR)。目前国内外学者关于企业社会责任的衡量一般采用KLD指数法、声誉指数法、内容分析法、机构评分法等。企业社会责任表现较好的公司往往倾向于披露更加详细的社会责任履行情况[35]。专业机构评分在考虑企业社会责任履行情况的同时,也从信息披露角度进行了评价,因此本文采用专业机构的评分从社会责任事实及其披露情况来衡量中国上市公司的社会责任履行情况。具体而言,本文使用和讯网社会责任评分来衡量企业社会责任,原因如下:(1)和讯网的公司社会责任报告专业评测体系从股东、员工、供应商、客户、消费者、环境、社会多个角度考察,并设立了二级和三级指标,对企业满足各个资本提供者需求所体现的社会责任进行了全面性综合评价,符合本文的利益相关者分析视角。(2)和讯网对所有上市公司均进行了社会责任评分,避免了样本选择性偏误,即做的不好的企业拒绝披露社会责任履行情况,确保了样本的完整性。(3)和讯网的分项评分还考虑到了各个利益相关者的得分比例分配问题和行业特征差异,进一步降低了样本选择性偏误。

2.解释变量

(1)内部控制缺陷(ICW)。国外学者一般采用内部控制重大缺陷来直接衡量企业的内部控制情况[36]。我国按照影响程度将内部控制缺陷分为一般缺陷、重要缺陷和重大缺陷,然而这种缺陷划分标准的主观能动性较强,缺乏实际操作性。并且在2007至2011年的内部控制自愿披露阶段,上市公司在披露时并未细分缺陷类型。与此同时,考虑到内部控制一般缺陷对企业行为决策影响较小,本文采用内部控制重大缺陷作为内部控制缺陷的替代变量,并借鉴叶建芳等[37]的方法,将存在以下情况的公司视为存在内部控制重大缺陷,最终构成解释变量ICW。①内部控制自我评价报告中出现内部控制重大缺陷;②内部控制审计报告中出现内部控制重大缺陷;③公司当年存在违规行为受到了证券会、交易所等单位机构的处罚;④公司当年被出具非标准审计意见。

(2)内部控制缺陷修复(ICWFixed)。披露内部控制重大缺陷的公司下一年不存在内部控制重大缺陷,则视为缺陷已修复,取1,否则为0。

(3)市场化进程(Market)。该指标采用王小鲁、余静文和樊纲2016年发布的《中国市场化八年进程报告》中披露的市场化进程指数。由于2015年市场化进程数据的缺失,为了确保样本数据的完整性,我们采用移动平均法通过计算各省份市场化进程的变化率对缺失数据进行了估计,最终得到市场化进程Market。同时,为了更好的衡量各省份市场化进程的快慢,对Market分年度进行分组,并建立市场化进程虚拟变量Market1,对市场化进程大于等于中位数的组Market1取1,否则取0。

3.主要控制变量

借鉴以往研究文献,模型对产权性质(State)、公司注册年限(Age)、公司规模(Size)、总资产净利率(Roa)、资产负债率(Lev)、现金净流量(Fcf)、独立董事比例(Outsize)、两职合一(Dual)、第一大股东持股比例(Top1)、前十大股东持股比例(Top10)、股权制衡(IndexZ)、公司成长性(Growth)、公司销售费用(Mar)、高管持股比例(Bhldn)、董事会规模(Board)、行业总景气指数(ICI)、行业及年份等变量进行了控制,具体见表1。

四、实证结果与分析

(一)描述性统计

表2的描述性统计结果显示:(1)企业社会责任(CSR)的最大值为79.4,最小值为-5.48,均值为27.419,说明企业间社会责任的履行和披露水平差距较大,并且大多数企业的社会责任履行水平低,社会责任意识薄弱。(2)内部控制缺陷(ICW)和内部控制缺陷修复(ICWFixed)的均值分别为0.123和0.604,标准差分别为0.328和0.489,说明一般情况下内部控制存在缺陷的公司会采取措施修复内部控制缺陷。(3)市场化进程(Market)的均值为7.747,表明我国总体的市场化进程较快。最小值和最大值分别为2.53和10.31,说明我国各地区的市场化进程差距较大。

(二)相关性分析

表3分别列出了内部控制缺陷和内部控制缺陷修复的相关性检验结果。结果显示,企业社会责任与内部控制缺陷在1%的水平上负相关,即企业内部控制重大缺陷越多,企业社会责任表现水平越差。而市场化进程和企业社会责任呈正相关关系,表明市场化进程越快,企业履行社会责任的动机越强。与此同时,企业社会责任与内部控制重大缺陷修复在1%的水平上显著正相关,说明内部控制缺陷的修复提高了企业的社会责任水平。此外,变量间的相关系数均低于0.5,可初步判断模型不存在多重共线性问题。然而这只是两两变量之间的关系,并没有控制其他可能的影响因素,后文将对这些关系做更严格的检验。

表2 描述性统计

(三)回归结果及分析

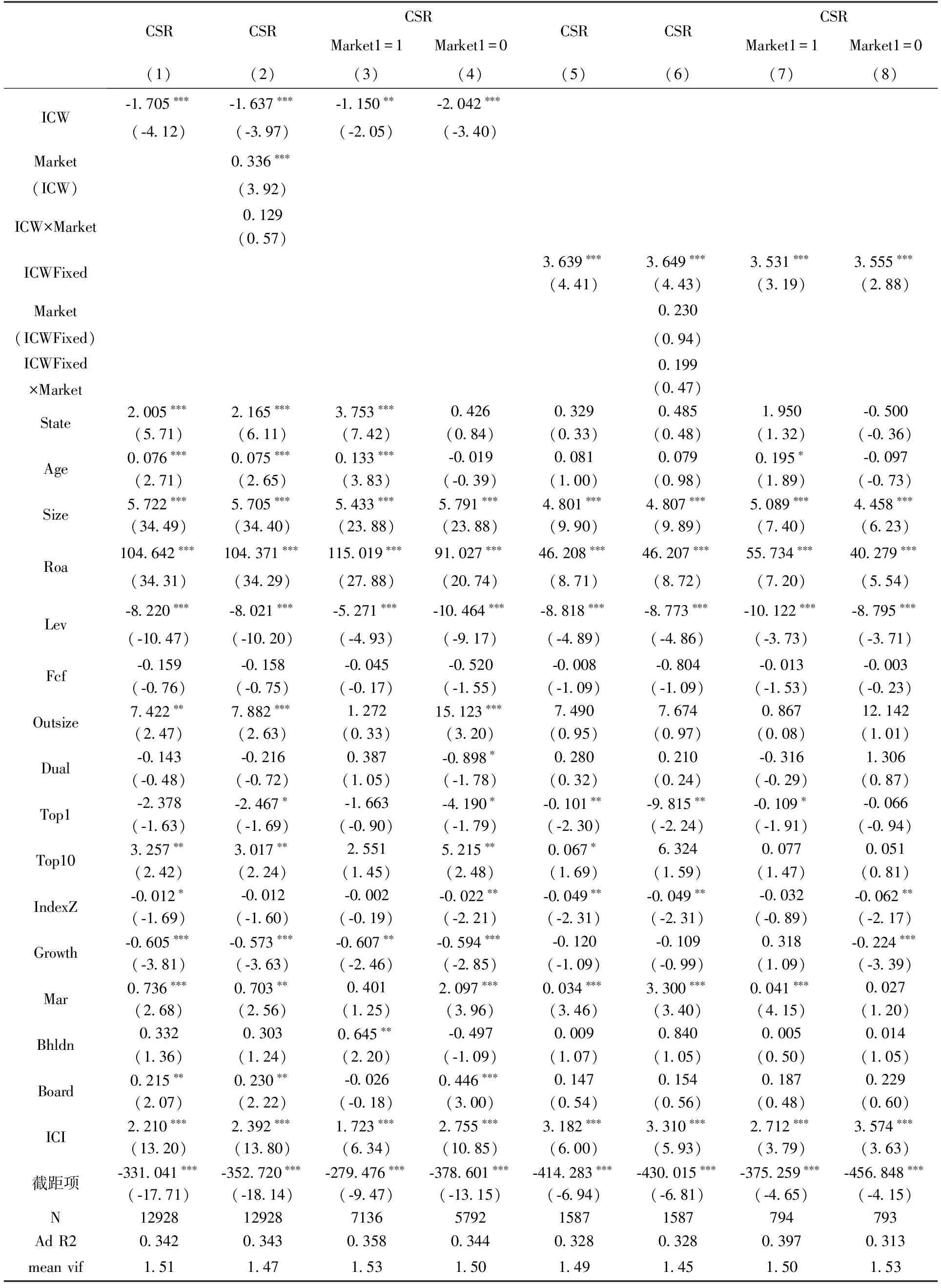

表4的第(1)列至第(4)列报告了模型(1)的回归结果。模型在控制了可能影响样本企业社会责任的公司特征、行业、年份等变量后,首先考察了内部控制缺陷与企业社会责任的关系,表4第(1) 列可见,内部控制缺陷与企业社会责任在1%的水平上呈负相关关系,假设1a得以验证,即存在内部控制缺陷的公司社会责任水平越差。说明内部控制具有溢出效应,不仅对于公司本身产生影响,同样作用于企业的利益相关者。表4的第(2)列至第(4)列给出了市场化进程、内部控制缺陷与企业社会责任的回归结果。为了更好的研究市场化进程快慢对企业社会责任的影响,我们做了全样本和市场化进程高低的分样本研究。表4的第(2)是假设1b的全样本回归结果,第(3)列至第(4)列是将样本根据市场化进程快慢分为市场化进程快和市场化进程慢两个子样本的回归结果。第(2)列结果表明内部控制缺陷与企业社会责任在1%是水平下通过了负相关显著性检验,内部控制缺陷与市场化进程的交互项(ICW×Market)和企业社会责任正相关但不显著。在第(3)至(4)列的分样本回归结果中,不同市场化进程地区的内部控制缺陷在1%的水平上均与社会责任呈显著负相关关系。当市场化进程高时,内部控制缺陷与企业社会责任的回归系数为(-1.150),而市场化进程低地区的内部控制缺陷与社会责任的系数为(-2.042),说明市场化进程快对内部控制缺陷和社会责任关系的影响要远小于市场化进程慢的地区,假设1b得以验证。

表3 主要变量的相关性分析

注:(1)上表的左下角为存在内部控制缺陷样本的主要变量相关性分析结果,右上角为存在内部控制缺陷修复样本的主要变量相关性分析结果。(2)***表示在1%的水平上显著,**表示在5%的水平上显著,*表示在10%的水平上显著。(3)限于篇幅,表3列出的只是主要变量的相关性结果,其他变量不再列示,资料备索。

表4的第(5)列至第(8)列报告了模型(2)的回归结果,从动态的视角检验了市场化进程、内部控制缺陷修复与企业社会责任的关系。结果显示,内部控制缺陷修复与企业社会责任在1%的水平上正相关,表明内部控制缺陷的修复确实提高了企业社会责任的履行和披露水平。与此同时,第(7)至(8)列显示市场化进程高地区的内部控制缺陷修复回归系数(3.531)要小于市场化低(3.555)的地区,说明低市场化进程地区的公司,内部控制缺陷的修复更能提高企业的社会责任水平。假设2得以验证。

(四)稳健性检验

为了保证回归结果的可靠性,文章进行了以下稳健性检验:(1)为了避免重大灾难性事件引发的外在媒体压力导致企业捐献数增加,从而引发的企业社会责任水平高带来的结果偏误,考虑到2010年玉树地震带来的影响,剔除了2010年的数据,回归结果基本保持不变。(2)润灵环球的企业社会责任报告评级从整体性、内容性、技术性、行业四个零指标出发,分别设立了一级指标和二级指标对报告进行全面评价,是学者普遍认同的一种衡量社会责任指标的方法。文章使用润灵环球的社会责任评分替代和讯网的社会责任数据,回归结果基本保持不变。(3)由于2012年之前为企业内部控制自愿披露阶段,为了避免公司主观能动性的作用,使用2012-2015年的数据再次回归,研究结果基本不变。

五、研究结论、启示与局限性

文章采用2010—2015年的沪深A股上市公司为研究样本,以企业内部控制缺陷修复为动态视角,研究了我国市场化进程下,内部控制缺陷及修复与企业社会责任之间的关系。实证结果表明:(1)内部控制缺陷与企业社会责任呈负相关关系。内部控制缺陷的存在提高了企业的风险水平、加剧了代理冲突、提高了信息不对称程度,资本投入者得不到应有的回报,不利于企业利益相关者需求的满足,企业社会责任水平低。(2)市场化进程的提高会减弱二者的负向关系。高市场化进程地区的企业拥有充分的市场竞争环境、有效的公司治理结构和法律制度,保护了利益相关者的权益,从而减弱了内部控制缺陷对企业社会责任的负向影响。(3)内部控制缺陷修复提升了企业的社会责任水平,并且市场化进程低地区的企业作用力更明显。

表4 市场化进程、内部控制缺陷及修复与企业社会责任的回归结果

注:(1)已对回归方程中异方差问题进行了检验和处理,提供的T值(括号内)经过异方差稳健修正;(2)经过VIF 值检验,方差膨胀因子均小于10,不存在多重共线性。(3)模型控制了行业和时间因素。(4)Market(ICW)和Market(ICWFixed)分别表示存在内部控制缺陷样本和缺陷修复样本的市场化进程变量估计结果。为节省篇幅,其它略。

本文的启示在于:(1)企业在关注内部控制风险管控作用的同时,应该发挥内部控制的免疫系统功能,不断修复内部控制缺陷,减少缺陷导致的公司治理问题和不良信号传递。(2)利益相关者在向企业投入资本的同时需要注意公司的内部控制情况,避免自身权益的损害。(3)国家应当减少政府干预程度,促进资源的优化配置,加快市场化进程速度,保护企业利益相关者的权利,提高企业社会责任的履行水平。

本文的局限性主要在于:(1)内部控制相关法规发布等制度变迁引发的内部控制缺陷及内部控制环境变化,亦可能对企业社会责任的履行及披露情况产生影响,由于数据获得性的局限,无法进一步拓展研究。(2)内部控制重大缺陷指标的部分数据来源于企业的内部控制自我评价报告,缺乏客观性。

[1] 田利军,陈甜甜.企业内部控制,社会责任与财务绩效 [J].重庆大学学报,2015,21(2):75-82.

[2] 彭珏,陈红强.内部控制、市场化进程与企业社会责任 [J].现代财经,2015(6):43-54.

[3] 李志斌,尤雯.内部控制的基本效应与溢出效应:内涵挖掘视角的研究 [J].现代管理科学,2013(5):48-51.

[4] 李志斌.内部控制、实际控制人性质与社会责任履行——来自中国上市公司的经验 [J].经济经纬,2014(5):109-114.

[5] 汤晓建.内部控制、制度环境与企业社会责任信息披露质量 [J].会计与经济研究,2016,30(2):85-104.

[6] La Porta,R.,F.Lopezde Silanes,A.Shleifer,and R.Vishny. Law and finance [J].Journal of Political Economy,1998,106(6) : 26-68.

[7] 孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构——来自我国上市公司的经验证据 [J].经济研究,2015(5):52-63.

[8] 李四海,李晓龙,宋献中.产权性质、市场竞争与企业社会责任行为——基于政治寻租视角的分析 [J].中国人口,资源与环境,2015(1): 162-169.

[9] 温素彬,方苑.企业社会责任与财务绩效关系的实证研究——利益相关者视角的面板数据分析 [J].中国工业经济,2008(10):150-160.

[10] 林钟高,陈曦.社会信任、内部控制重大缺陷及其修复与财务风险 [J].当代财经,2016(6):118-129.

[11] Ogneva M, Subramanyam K R, Raghunandan K.Internal Control Weakness and Cost of Equity:Evidence from SOX Section 404 Disclosures [J].The Accounting Review,2007(82):1255-1297.

[12] 王清刚,徐欣宇.企业社会责任的价值创造机理及实证检验——基于利益相关者理论和生命周期理论 [J].中国软科学,2016(2):179-192.

[13] Jensen, M.C .Meckling, W.H. Theory of The Firm: Management Behavior, Agency Costs and Ownership Structure [J].Journal of Financial Economics, 1976,3(4):305-360.

[14] Lu, H. , G. Richardson,and S. Salterio.Direct and Indirect Effects of Internal Control Weaknesses on Accrual Quality:Evidence from a Unique Canadian Regulatory Setting [J].Contemporary Accounting Research,2011,28(2):675-707.

[15] Goh,B. W. , J. Krishnan,and D. Li.Auditor Reporting under Section 404:The Association between the Internal Control and Going Concern Audit Opinions [J].The Contemporary Accounting Research,2013,30(3):970-995.

[16] Gong, G. , B. Ke,and Y. Yu.Home Country Inveator Protection,Ownership Structure and Cross-listed Frims’Compliance with SOX-mandated Internal Control Deficiency Disclosures [J].Contemporary Accounting Research,2013,30(4):1490-1523.

[17] Bridge S S,J K Harrison.Employee Perceptions of Stakeholder Focus and Commitment to The Organization [J].Journal of Managerial Issues,2003,21( 4) : 498-509.

[18] 王一江.政府干预与劳动者利益 [N].河南日报,2004-04-12(3).

[19] MC WiIlliams A,D S Siegel.Corporate Social Responsibility and Financial Performance: Correlation or Misspecication? [J].Strategic Management Journal,2000,21(5) : 603-609.

[20] Arikan E, UR,C Maden,et al.Investigating the mediating role of corporate reputation on the relationship between corporate social responsibility and multiple stakeholder outcomes [M].Quality & Quantity,2014( 12) .

[21] YAN Zhu,LI-Yun Sun,Alicia S M Leung. Corporatesocial responsibility,firm reputation,and firm performance: The role of ethical leadership [J]. Asia Pacific Journal ofManagement,2014,31( 4) : 925-947.

[22] 杜颖洁,杜兴强.女性董事、法律环境与企业社会责任——基于中国资本市场的经验证据 [J].当代会计评论,2014 (1) : 90-121.

[23] Fernandez Kranz D,Santalo J.When Necessity Becomes a Virtue:The Effect of Product Market Competition on Corporate Social Responsibility [J].Journal of Economics & Management Strategy,2010,19(2):453-487.

[24] 李善同,侯永志,刘云忠,等.中国国内地方保护问题的调查与分析 [J].经济研究,2004(11): 78-84.

[25] 宋建波,李爱华.企业社会责任的公司治理因素研究 [J].财经问题研究,2010(5):23-29.

[26] 刘芳芳.企业社会责任与内部控制相关性分析 [J].财会通讯,2012(4):62-63.

[27] 贺伊琦.基于自组织理论和仿生学的企业内部控制——内部控制学的新分析框架 [J].上海立信会计学院学报,2011(6):56-63.

[28] 林斌,周美华,舒伟,等.内部控制、公司诉讼和公司价值 [J].中国会计评论,2013,11(4):431-456.

[29] 高明华、刘雯翠.外部监管、内部控制与企业经营风险——来自中国上市公司的经营证据 [J].南方研究,2013(8):73-79.

[30] 戴文涛、纳鹏杰、马超.内部控制能预防和降低企业风险吗? [J].财经问题研究,2014(2):87-94.

[31] 张继勋、何亚南.内部控制审计类型与个体投资者对无保留财务报表审计意见的信息——一项实验证据 [J].审计研究,2013(4):93-100.

[32] Lopez,T. J.,S. D.Vandervelde,Y. J. Wu.Investor Perceptions of An Auditor’s Adverse Internal Control Opinion [J].Journal of Accounting&Public Policy,2009,28(3):231-250.

[33] Hammersley J.,Myers L.,Shakespeare,C.Market Reactions to the Disclosure of Internal Control Weaknesses and to the Characteristics of those Weaknesses under Section 302 of the Sarbanes Oxley Act of 2002 [J].Review of Accounting Studies,2008,13(1):141-165.

[34] Johnstone,K. ,C. Li,and K. H. Rupley.Changes in Corporate Governance Associated with the Revelation of Internal Control Material Weaknesses and Their Subsequent Remediation [J].Contemporary Accounting Research ,2011,28(1) :331-383.

[35] 朱松.企业社会责任、市场评价与盈余信息含量 [J].会计研究,2011(11):27-34.

[36] Hoag,Matthew L. and Carl W. Hollingsworth. An Intertemporal Analysis of Audit Fees and Section 404 Material Weaknesses [J].Auditing,2011,30(2):173-200.

[37] 叶建芳,李丹蒙,章斌颖.内部控制缺陷及其修正对盈余管理的影响 [J].审计研究,2012(6):50-70.

猜你喜欢

运动精品(2022年1期)2022-04-29

大连民族大学学报(2021年2期)2021-07-16

建材发展导向(2021年6期)2021-06-09

中国外汇(2019年20期)2019-11-25

中国外汇(2019年8期)2019-07-13

消费导刊(2018年10期)2018-08-20

消费导刊(2018年10期)2018-08-20

歌剧(2017年11期)2018-01-23

中国市场(2016年44期)2016-05-17

民主与科学(2014年3期)2014-02-28