中国盐矿资源概况及其产业形势分析*

2018-03-12 02:16邱国玉邹振东

无机盐工业 2018年3期

曹 烨,邱国玉,邹振东

(北京大学深圳研究生院环境与能源学院,深圳市太阳能与风能海水淡化关键技术工程实验室,广东深圳518055)

盐是国计民生一日不可或缺的必需品,盐的开发利用是人类战胜自然跨入历史文明的重要象征。盐以其产出形式分为岩盐、湖盐和天然卤水。岩盐又名石盐。盐的水溶性特征对地质勘查和钻井开采具有重要的意义,使深井(2 000 m以上)钻孔开采不会引起瓶颈现象,且为井下压裂贯通井群提供了有利条件。天然卤水为含溶解盐的天然水,一般将含盐量大于5%(质量分数)或矿化度不小于50 g/L的称为卤水(亦有将矿化度为35 g/L的列为卤水)。天然卤水为淡黄绿色,因所含离子不同而呈颜色各异的液体,如四川古卤水有黄卤水、黑卤水(称黄卤、黑卤)。天然卤水按所含化学成分不同分为氯化物型、硫酸盐型和碳酸盐型3大类。盐矿床常共生或伴生有钾盐、芒硝、无水芒硝、钙芒硝、石膏、硼矿、天然碱等矿种,在卤水盐矿床或固液共存的盐矿床中常伴生有硼、锂、铯、铀、锶、锗、稼、溴、碘等有用元素,应注意综合研究、综合评价、综合开采[1-4]。中国是利用盐最早的国家之一,作为食用盐见于史料记载的已有3 500~4 000年历史[5-8]。目前盐的用途分为食用盐(含饲料用盐)和工业用盐两大类。食用盐消耗量占1/2以上。工业上盐主要用作化工原料,用于合成纯碱(Na2CO3),其次用于制取盐酸、氯气、苛性钠和氢元素。冶金工业盐主要用于铁矿石胶结、冶金熔剂、选矿用浮选剂、钢锭表面清除剂、熔化金属镀层、稀有金属冶炼和制抗磨合金。其他工业盐可用于制脱水剂、染料载体、电化学腐蚀剂、离子交换再生剂、橡胶聚凝剂、釉面砖釉料、除草剂以及用于刻蚀铝箔、纺织品染色[9]。笔者在系统整理前人研究的基础上,综述了中国盐矿资源概况、盐矿床类型、1999—2014年制盐产业情况和盐业供需形势,对现阶段中国盐业的挑战和机遇进行了概述。

1 盐矿资源概况

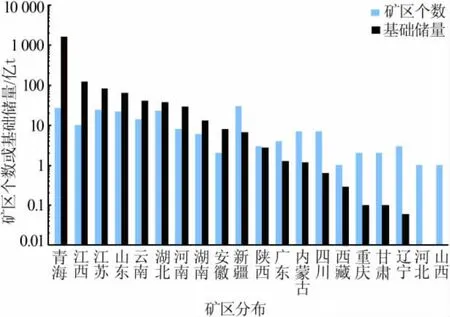

世界盐矿资源蕴藏量约为6.4×108亿t,其中海洋(含海底沉积物)蕴藏的NaCl资源量约为4.3×108亿t。盐矿主要分布在中国、美国、俄罗斯、加拿大和德国,合计占世界岩盐资源总量80%以上[10]。据中国矿产资源储量通报 (2014),中国拥有盐矿区近200处,位于20个省、市、自治区。氯化钠(矿石量按82%计)储量为130亿t,基础储量为2 000亿t,资源量为11 130亿t,查明资源储量为13 157亿t。基础储量排名前十的省份依次是青海(1 618.52亿t)、江西(123.23 亿 t)、江苏(81.47 亿 t)、山东(63.58 亿 t)、云南(40.66 亿 t)、湖北(37.06 亿 t)、河南(29.10 亿 t)、湖南(13.04 亿 t)、安徽(7.98 亿 t)、新疆(6.67 亿 t),合计约占中国总量98%。此外,重庆、西藏盐蕴藏量也不少。中国盐矿资源基础储量和矿区分布见图1。

图1 中国盐矿资源基础储量和矿区分布图

1)海洋盐资源。中国拥有约2 900 km2盐滩,海水盐度为3.0%~3.5%,具备优越的晒盐条件。中国近海表层海水盐度分布规律是近岸低、外海高、黑潮区更高。大陆沿岸海水盐度总体情况为渤海和黄海海水盐度为2.6%~3.1%、东海为2.4%~3.2%、南海为2.8%~3.4%,各河口区域海水盐度都很低。海水主要成分为NaCl,约占78%(质量分数);其他有MgCl2、MgSO4、KCl等,约占 22%(质量分数)。 海水是取之不尽的盐资源[10]。由于地理条件的差别,中国海盐区大致可分为北方海盐区和南方海盐区。北方海盐区为辽宁、天津、河北、山东、江苏 5 大盐区[11],区内气候较干燥,利于晒盐,是中国海盐的主要产区。杭州湾以南的南方海盐区包活浙江、福建、广东、广西、海南和台湾等省区,其海岸类型有基岩海岸和生物海岸。基岩海岸以闽浙两省最多,海岸陡峭,其间的河口平原兴建有中、小型盐场。生物海岸(包括珊瑚礁海岸和红树林海岸)多分布于闽南、粤、桂、琼、台和南海诸岛沿岸,其间的平原兴建有小型盐场。

2)井矿盐和湖盐区盐资源。中、新生代盐矿床以现代盐湖盐矿床为主,数量众多。震旦纪、奥陶纪、石炭纪和三叠纪的海相盐矿多为大型、特大型盐矿;侏罗纪、白垩纪和第三纪的陆相盐矿只有少数大型、特大型盐矿,大多数为中、小型盐矿。古代盐矿自20世纪70年代以来基本上实现了水溶开采,且已大规模开发利用,生产矿盐和液体盐(原料卤水)[12]。地下卤水矿床分布于川、滇、藏、青、新、鄂、赣、鲁等省区。其中四川自贡、五通桥地区开发地下卤水最早,迄今已有2 200多年历史,且至今尚在开采,生产井盐。由于地下卤水储量和分布未完全查清,其开采规模一般很小。渤海沿岸蕴藏着丰富的第四纪地下卤水资源,其中以莱州湾滨海地下卤水最为著名,该地下卤水已大规模开采,汲卤晒盐。盐湖矿床主要分布于青海、新疆、西藏和内蒙古,上千个大小盐湖星罗棋布[13]。陕、甘、宁、晋、吉等省区亦有少量盐湖分布。据面积在1km2以上的91个盐湖的调查资料,初步探明NaCl资源储量约为4939亿t。大型、特大型盐湖盐矿床集中分布于青海柴达木盆地。新疆仅有少数大型、特大型盐湖盐矿床,大多数为中、小型盐湖盐矿床[2]。西藏、内蒙古和其他省、自治区均为中、小型盐湖盐矿床。盐湖盐矿床开发利用以山西运城盐湖最早,迄今已有五六千年的历史。目前己有部分盐湖盐矿床开发、生产湖盐。

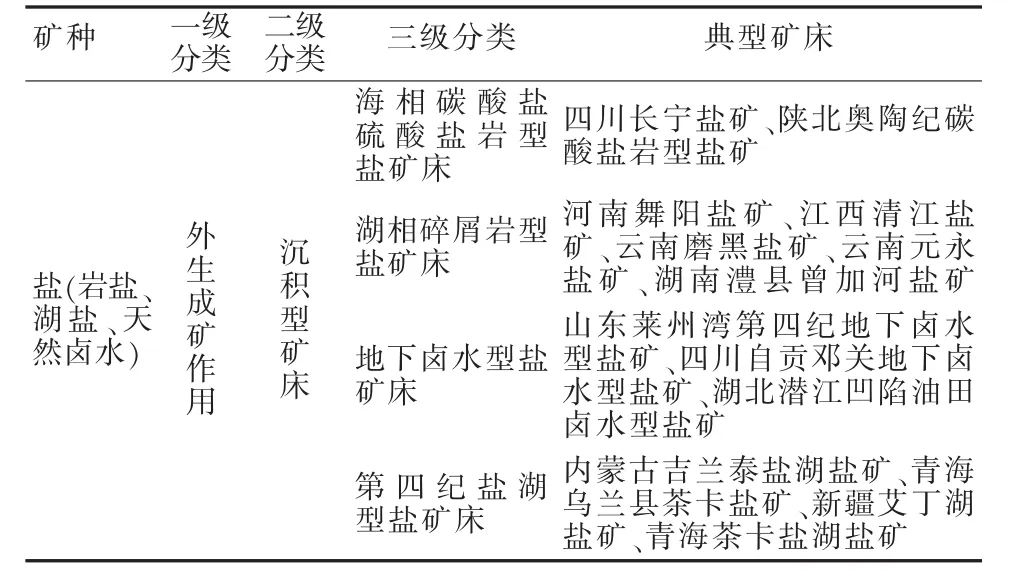

2 盐矿矿床类型(见表1)

表1 中国盐矿矿床类型

盐矿的矿床成因类型均为沉积型。笔者在综合整理前人研究成果[7,9,13-16]基础上,将中国盐矿矿床类型划分为4种,并列出代表性矿床(见表1)。

3 盐矿资源产业现状

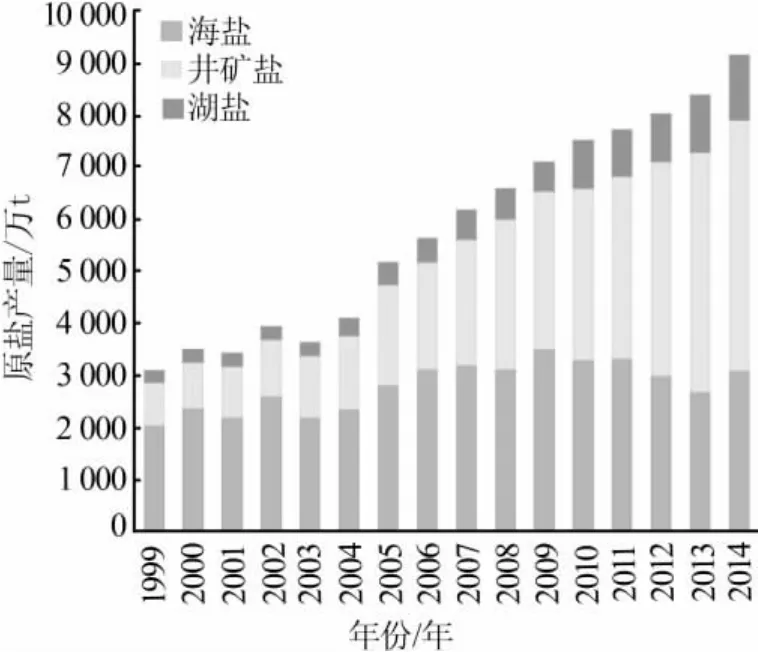

1999—2014年中国井矿盐、海盐、湖盐产量及其占原盐产量比例见图2、图3。2014年中国原盐产量为9182.05万t,其中井矿盐产量为4822.79万t,占原盐产量52.53%;海盐产量为3 085.30万t,占原盐产量33.60%;湖盐产量为1 271.71万t,占原盐产量13.85%[17]。

图2 1999—2014年中国原盐产量

图3 1999—2014年中国海盐、井矿盐、湖盐产量占原盐产量的比例

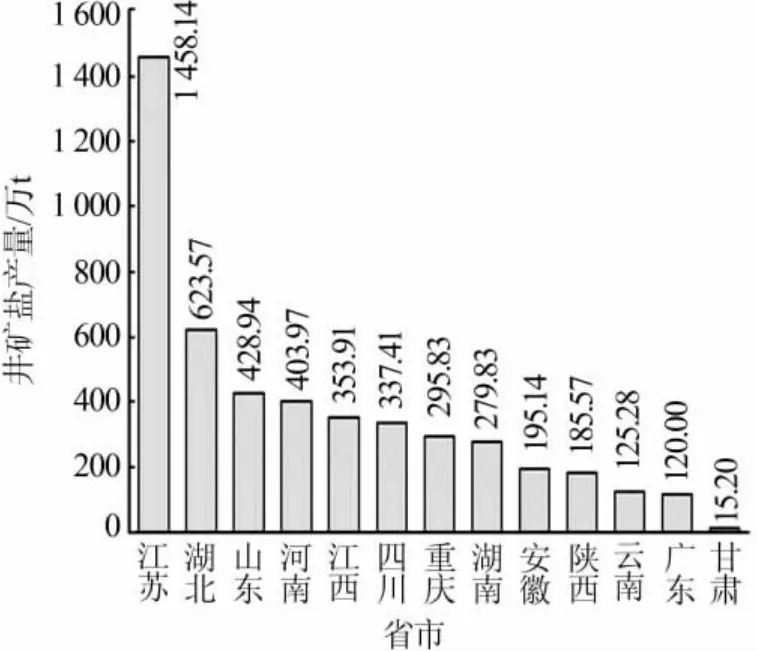

1)井矿盐。近年来,中国井矿盐生产规模不断扩大,工艺技术装备水平显著提升,产量呈大幅增长趋势[18-19]。1999—2014年原盐生产结构发生明显变化,井矿盐产量从1999年812.97万t增加到2014年的4 822.79万t。2014年井矿盐产量占原盐产量52.53%,比2013年下降了2.05%。2014年各省市井矿盐产量见图4。2014年江苏省井矿盐产量以1 458.14万t持续排名第一,其产量占中国井矿盐产量30.24%;湖北省井矿盐产量以623.57万t持续排名第二,其产量占中国井矿盐产量12.93%;山东省井矿盐产量以428.94万t超越河南省、江西省、四川省排名第三,同比增长41.27%,其产量占中国井矿盐产量8.89%。近年来,山东省井矿盐产量持续大幅增长,在中国井矿盐生产中所占比重越来越大。从增长幅度来看,陕西省以91.45%的增长率排名第一,山东省排名第二。下降幅度最大的是四川省[20],下降10.75%;其次是云南省,下降3.53%。

图4 2014年中国各省市井矿盐产量

2)海盐。2014年南方海盐区海盐产量只有61.26万t,占中国海盐产量1.69%。南方海盐区呈现盐田面积逐年减少、产量和生产能力逐年下降趋势。特别是广西壮族自治区,海盐生产成本居高不下,滩涂陆域靠近城镇和市区,沿海滩涂用于开发的利益大于海盐生产的效益,导致海盐产量大幅减产,2014年海盐产量萎缩至0.57万t。北方海盐区主要产区是山东省,2014年海盐产量达到2 316.59万t,占北方海盐产量76.58%,占中国海盐产量75.07%。山东省海盐生产优势之一是具有丰富的浅层地下卤水资源,分布在莱州湾,地下卤水埋藏浅(30~100 m),易于开采,密度为1.058 7~1.066 5 g/m3,比海水含盐量高2~3倍。海盐生产有天气和盐田两大要素。气象是不可人为调控的,所以盐田面积大幅度减少是导致海盐产量下降的主要原因。天津地区传统两大海盐企业——塘沽盐场和汉沽盐场,10年来盐田面积从350 km2减少到150 km2,原盐生产能力减少60%;江苏省连云港地区大面积开发沿海滩涂,原盐生产面积减少80%;海南省的盐场已经由政府实行了土地收储;2013年福建省海盐产量跌破30万t。南方海盐今后的发展趋势是继续大幅度萎缩,3~5年将全面停产。但是,中国海盐区对苦卤的综合利用得到了国家政策的扶持,盐化工产业形成了初步规模,特别是工业溴产量已经进入世界前4位。中国95%以上的工业溴产量是海盐企业利用制盐后的母液产出,成为海盐企业主要的盐化工产品[21]。

3)湖盐。中国盐湖资源主要分布在青海、新疆和内蒙古地区。青海省湖盐产量占中国湖盐产量60.3%,占绝对优势;新疆自治区湖盐产量占中国湖盐产量14.52%;其余极少量湖盐产自陕西和甘肃地区,两省湖盐产量合计仅为20万t。青海省盐湖总面积达到12万km2,其盐矿保有储量占中国85%,其中察尔汗盐湖盐矿储量为20亿t,具备生产条件的可采区有200处。新疆自治区是中国湖盐第二大产区,区内制盐企业有17家,其中食盐定点生产企业有8家,2014年全区生产原盐298.64万t,销售各类盐269.37万t,其中食盐13.03万t。内蒙古自治区现有制盐企业9家,食盐定点生产企业为4家,2014年全区生产原盐185.13万t,其中食盐为19万t。盐湖富集的西北地区是实施“一带一路”发展战略的桥头堡,在产业转移与产能输出方面具有得天独厚的优势。

4 供需形势

4.1 总体形势

2014年中国盐业市场特点是供给大于需求、消费需求增加、两碱用盐支撑明显、食盐安全保障有力,商业模式不断创新。2014年中国原盐产量为9 182.05万t,进口盐为 742.68万 t,合计供应总量为9 924.73万t。2014年原盐消费量为8 789万t,比2013年增加569万t,消费量增长6.92%。2014年中国烧碱表观消费量为2 560万t,比2013年增长3.1%。2015年中国食用盐消费量为934万t,为近3年最低水平,比2014年和2013年分别降低10.88%和6.13%[22]。2005—2014年中国食用盐销售呈现波动上升态势,年均增长率为2.13%。食品加工用盐需求逐年上升,2014年达到512万t,同比增长17.7%,在食用盐销售中所占比例上升到46.29%。2014年中国出口原盐142.76万t,进口原盐742.68万t。原盐进口数量骤增给工业盐市场带来巨大冲击和降价狂潮。进口盐将直接影响中国制盐产业的发展。纵观10年来进口盐历史,其数量呈现明显上升态势。2003年进口原盐37.46万t;2013年进口原盐达到峰值,为768.68万t。进口盐国别依然集中在澳大利亚、印度、墨西哥3个国家。2014年从澳大利亚进口原盐373.57万t,占全部进口盐50.12%;从印度进口255.34万t,占34.00%;从墨西哥进口56.65万t,占8.31%。出口原盐近年维持在150万t左右,其中韩国和日本分别占中国出口原盐总量29.31%和34.77%。近5年进口盐价格远低于出口盐价格。出口盐单价稳步下降,进口盐单价也在下降。

4.2 两碱工业

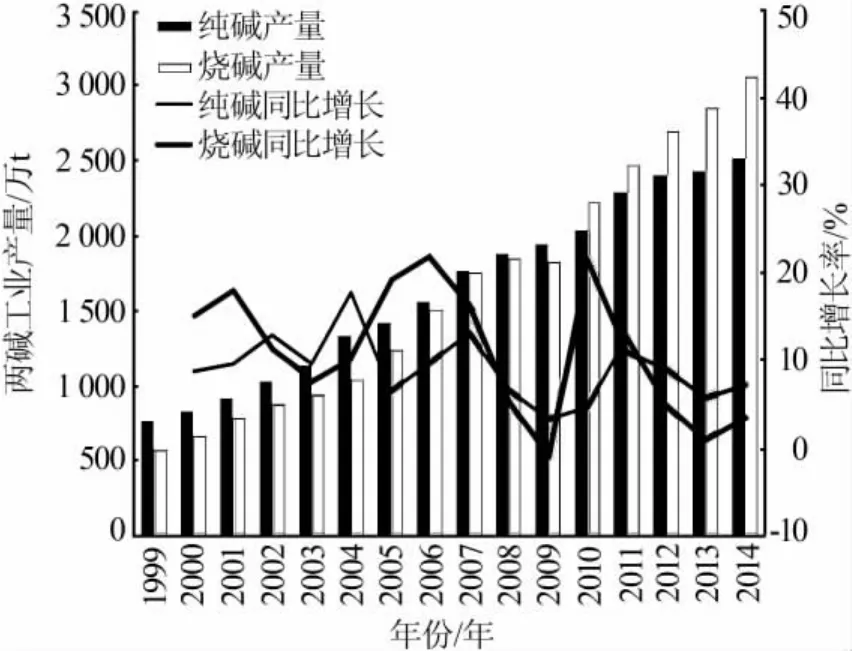

2014年纯碱和烧碱行业增速持续放缓,尽管国家对两碱行业提高了准入门槛,要淘汰规模小、能耗高、污染严重的落后产能,但实际生产能力仍然在不断释放。产业整体的设备开工率不足80%,下游产业需求难以摆脱持续低迷的状态,企业效益依然在下降,供大于求的状况无改观迹象。1999—2014年中国两碱工业产量和同比增长率见图5。

图5 1999—2014年中国两碱工业产量和同比增长率

1)烧碱。近年来,世界烧碱行业产能总体变化较小,新增产能主要集中在中国、印度等发展中国家。世界烧碱产能已经超过9 000万t,产量接近6 900万t。亚洲地区仍是全球烧碱生产最集中地区,产能接近全球60%,中国是世界烧碱产能最大的国家,占全球的42.1%;美洲地区产能占全球20%,企业规模较大,产能相对集中;欧洲地区占15%左右,部分欧洲地区企业烧碱产能呈现萎缩趋势。2014年中国烧碱产量首次超过3 000万t达到3 180万t,同比增长7.9%。近年来,烧碱产量增长基本与经济增长幅度相近。中国每年出口烧碱约200万t,占总产量6%~8%,虽然随着产量的增加,出口所占产量的比例有所下降,但出口市场形势对国内市场走势变化的影响不容忽视。出口企业多集中在东部沿海地区,出口数量和价格的变化对国内市场有较为明显的影响,且影响要大于国内。2014年计划新增烧碱产能500万t左右,但最终新增213万t,约占计划的40%。2014年烧碱装置的开工率为81%,有所回升,但仍有近20%的产能闲置。与此同时,还有一部分新建项目开工。未来几年市场供大于求的局面仍难以改变,化解过剩产能的任务十分艰巨。

2)纯碱。中国纯碱主要用于工业生产,占总消费量90%。作为上游产业,其发展速度和质量严重依赖下游产业的基本走势。近年纯碱行业的增幅明显高于下游产业,社会资本的大举进入使纯碱企业数量和产量快速增长。中国从纯碱进口国转变成为纯碱出口第一大国。2014年中国纯碱行业总产能达到3 145万t,其中新增产能220万t、淘汰产能62万t,净增产能158万t。2014年中国纯碱产量达到2 515万t。2014年中国进口纯碱4.99万t,出口纯碱179.08万t,同比增加6.75%。2014年中国纯碱行业开工率约为80%。与其他化工产品相比,2014年中国国内纯碱市场价格表现坚挺。受国家政策调整,2015年小化肥生产用电优惠全部取消,此举有利于大型纯碱企业生产,小化肥纯碱企业逐步退出市场。

5 挑战与机遇

5.1 挑战

1)产能高速增长和消费增长缓慢的矛盾。产能过剩是当前中国经济发展的症结。由于产能增长较快、市场需求相对缓慢,造成产能过剩相当严重,导致库存积压和企业效益不佳。2)盐业管理体制改革的挑战。食盐专营制度对稳定盐业有序发展,特别是保障食品安全和消费者健康方面起到了重要作用。随着中国经济体制改革的深化,食盐管理体制改革也在逐步推进。传统的计划管理面临着保障食用盐的安全、化解产能过剩、实现盐业有序发展的挑战。新兴企业对盐业资源和市场的争夺也会使市场竞争更激烈。3)国产盐和进口盐的冲突。近年进口盐数量不断增长,对国产盐市场冲击较大。如何应对进口盐的冲击,成为中国盐业能否稳健发展的重要因素。

5.2 机遇

1)产品创新战略机遇。食用盐制品的多元化使得食盐从普通味觉载体向营养和保健载体转变。融雪盐市场广阔,中国尚未普及使用融雪盐。2)工艺创新和技术装备的战略机遇。以资源综合利用、环境友好、节能减排的新理念贯穿于项目建设的全过程,如海盐苦卤综合利用钙、镁、钾、溴等,利用盐湖的盐碱环境特性生产盐藻类产品。3)国际融合战略机遇。2014年中国出口盐产品到“一带一路”沿线国家和地区的数量占全部出口盐的62.34%,同比增长5.67%;中国从“一带一路”进口原盐占全部进口盐的42.4%,同比增长6.26%。“一带一路”对中国盐产品和制盐技术、装备的需求都呈现逐步上升的态势。制盐产业沿着“一带一路”走出去,是化解过剩产能、促进行业健康发展的必然要求。

[1]郑绵平.青藏高原盐湖[M].北京:科学技术出版社,1989.

[2]郑喜玉.新疆盐湖[M].北京:科学出版社,1995.

[3]郑喜玉.内蒙古盐湖[M].北京:科学出版社,1992.

[4]郑喜玉.中国盐湖志[M].北京:科学出版社,2002.

[5]林元雄.中国井盐科技史[M].成都:四川科学技术出版社,1987.

[6]郭正忠.中国盐业史古代编[M].北京:人民出版社,1997.

[7]王清明.我国盐矿地质勘查研究简史[J].盐业史研究,2006(2):57-60.

[8]朱训.中国矿业史[M].北京:地质出版社,2010.

[9]邵厥年.矿产资源工业要求手册[M].北京:地质出版社,2014.

[10]王清明.石盐矿床与勘查[M].北京:化学工业出版社,2007.

[11]宣之强.中国盐矿资源与盐化工区研究[J].盐湖研究,1996,4(3/4):69-72.

[12]王建成,朱文剑.国内外盐化工产业发展的现状[J].经济视角(上),2012(6):23-25.

[13]魏东岩.中国石盐矿床之分类[J].化工矿产地质,1999,21(4):201-208.

[14]牧寒.内蒙古盐湖资源[M].呼和浩特:内蒙古人民出版社,1989.

[15]刘庆民,何烈珍.清江盆地岩盐矿床沉积特征与形成条件[J].井矿盐技术,1982(1):11-15.

[16]罗文煌,姚琪.江西省清江岩盐矿床地质特征与成盐机理[J].东华理工学院学报,2006(增刊):121-126.

[17]《中国盐业发展报告》编写组.中国盐业发展报告[M].北京:经济管理出版社,2016.

[18]胡久平.西部地区无机盐行业现状与前景展望[J].无机盐工业,2012,44(4):5-7.

[19]孔维臻,陈千汉,余瑞祥,等.湖北制盐及盐化工产业发展战略研究[J].中国矿业,2012,21(3):9-13.

[20]尚娟芳,刘克万.宜宾市岩盐资源开发利用现状及发展建议[J].无机盐工业,2013,45(12):9-12.

[21]宋波,白莹,周淑芳,等.工业溴产品含量分析方法的解析[J].无机盐工业,2012,44(8):52-54.

[22]丁捷,朱国梁.2015年中国盐业及两碱综述[J].盐业与化工,2016,45(9):1-5.

猜你喜欢

氯碱工业(2022年4期)2023-01-15

纯碱工业(2022年4期)2023-01-14

氯碱工业(2022年8期)2022-12-24

氯碱工业(2022年6期)2022-11-21

矿产勘查(2020年2期)2020-12-28

智慧少年(2019年8期)2019-11-14

纯碱工业(2019年3期)2019-02-20

财经天下周刊(2016年17期)2016-09-21

读者·原创版(2016年6期)2016-06-14

中国洗涤用品工业(2015年4期)2015-02-28