基于DEA的西部17家城市商业银行综合效率实证分析

2018-03-12 07:54张宇,杨红

新疆职业大学学报 2018年2期

张 宇,杨 红

(新疆农业大学 经济与贸易学院,新疆 乌鲁木齐 830052)

一、引 言

近年来,由于我国经济增速放缓、“长三角”“珠三角”等地区经济引擎动力减弱等原因,东中部地区众多优质商业银行及新型金融机构选择向经济发展趋势较好、自然资源丰富、发展潜力巨大的丝路经济战略重点区域——西部地区开拓市场,这一做法使西部地区金融供给得到改善,资金供需不平衡得到缓解,但也打破了西部地区金融寡头垄断的市场环境。而西部城市商业银行能否在银行业竞争加剧,金融脱媒加速的时代背景下,在国家产业结构调整中提质增效、快速发展倍受关注。因此,本文选取位于西部区域中心城市,具有服务地方经济、服务小微企业、服务城镇居民的市场定位,具有持续经营等特点的17家城市商业银行为研究对象,运用DEA方法从投入产出角度对各城市商业银行近2年的运行效率进行分析并对提升西部地区城市商业银行运行效率提出可行性建议。

二、文献综述

由于中国商业银行股份制改革较晚,我国使用DEA方法对商业银行进行研究晚于美国20左右(如Sherman 和 Gold(1985)[1]、LM Seiford(1999)[2]。研究结果多认为国有商业银行的整体效率要远低于股份制商业银行(如朱南(2004)[3]、周逢民(2010)[4],丁忠明(2011)[5]等),而对城市商业银行效率研究相对较少且结论差异较大,如陈一洪(2011)[6]运用数据包络分析(DEA)模型及Malmquist指数对国内53家城市商业银行2009—2011年经营效率分析发现:虽然国内大型城商行全要素生产率指数变化优于中小型城商行,大型城商行规模效率逐渐下降而多数中小型城商行处于规模报酬不变的扩张区间。靳素君(2013)[7]研究发现2011年河南省17家城市商业银行存在总体技术效率偏低、总体规模效率不高、规模效应不足。李鸣迪(2015)[8]研究发现27家样本城市商业银行综合效率整体呈波动上升趋势是纯技术效率和规模效率平稳上升的综合结果。蒋书彬(2016)[9]将27家城市商业银行划分为四大区域,利用三阶段DEA模型分析发现西部地区城市商业银行效率较低且区域内各城市商业银行效率差异明显。

由以上研究可知,目前关于商业银行效率研究主要集中于外商业银行、国有控股、股份制商业银行,而对于经济较为落后的西部区域内商业银行研究较少,且由于样本选择的差异导致研究结论差异也较大。为准确把握宏微观环境变化下的西部城市商业银行经营效率,本文选取西部17家规模较大,企业结构较为完善的城市商业银行为研究对象,运用非参数模型(DEA)对西部城市商业银行效率水平进行评估。

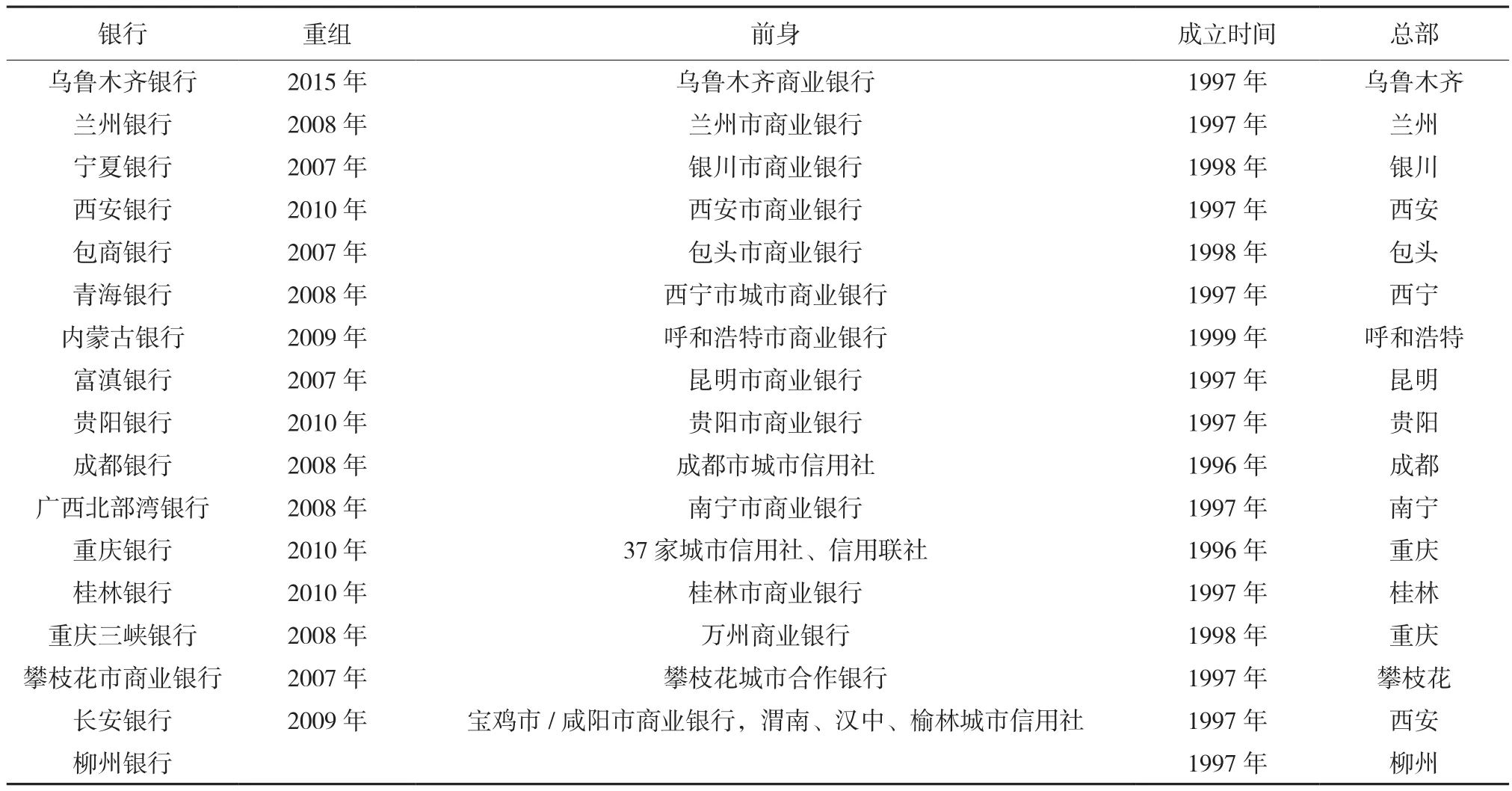

表1 样本银行选择情况

三、基于DEA方法的实证研究

(一)指标的选择

由数据包络模型(DEA)可知,确定银行的投入与产出指标是测算商业银行效率值的基础。本文借鉴学术界[丁忠明(2011),王佳(2012),李鸣迪(2015),蒋书彬(2016)]等人研究方法,选择中介法与增加值法相结合的研究思路,根据生产要素理论及商业银行 “流动性”“安全性”“盈利性”要求,选取总资产、在职职工人数、所有者权益为三个投入指标。总资产作为投入指标,是因为总资产代表商业银行对社会资金这一稀缺生产要素的占有,对国家及地区经济发展的贡献。选取在职职工人数作为投入指标是为体现劳动力对银行经营效率的影响作用。所有者权益作为投入要素原因是商业银行主要通过吸收外部资金进行相关金融活动,杠杆率水平较高、风险较大,资本是金融机构可以永久使用和支配的自有资金,是发生危机时应对风险能力体现。选择贷款额、存款额及税前利润额作为产出指标,存款与贷款反映商业银行吸收社会闲散资金,并将其运用到经济发展中的金融服务功能。税前利润是商业银行盈利能力及对社会贡献度(税前利润中包含各项税费)的体现。

(二)样本银行及其基本情况

本文选择西部地区17家城市商业银行为研究对象(如表1所示),这些银行具有:位于区域中心城市,具有服务地方经济、服务小微企业、服务城镇居民的市场定位,具有持续经营等特点。

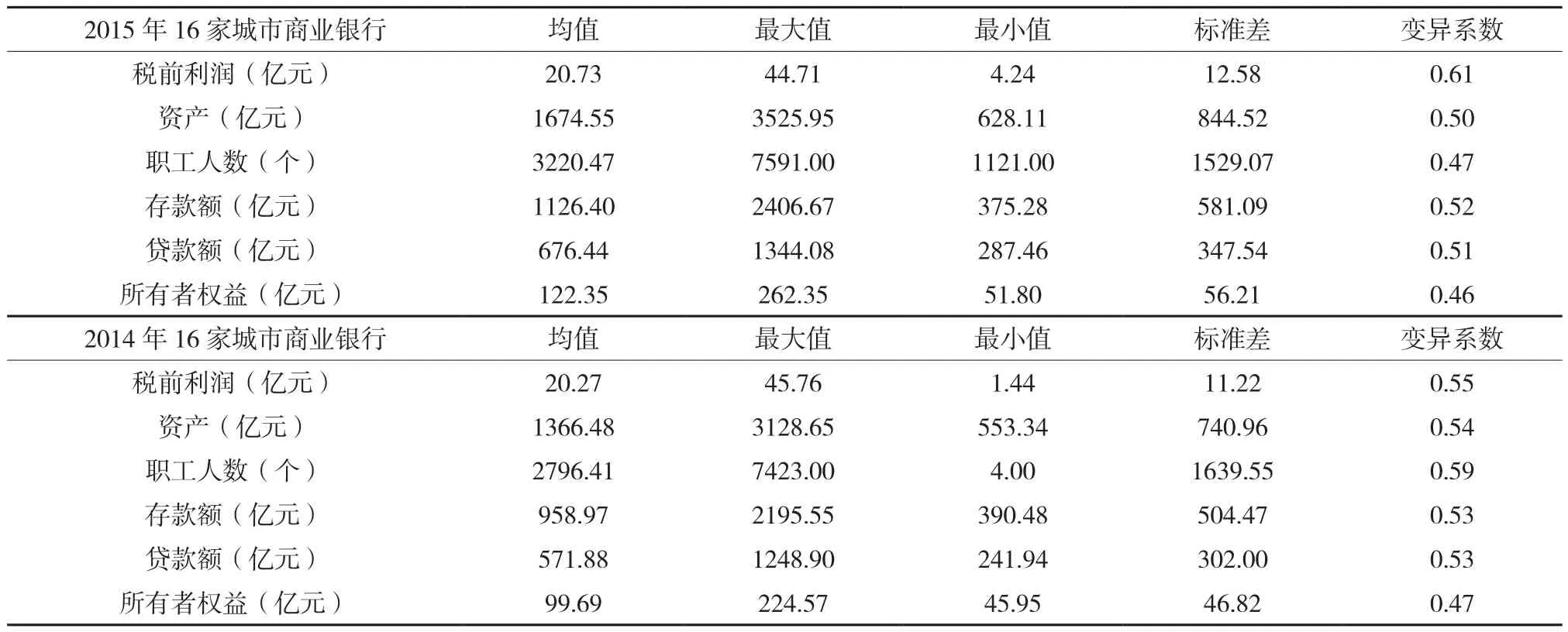

对比发现(如表2所示),截至2015年底,17家样本银行资产均值为1 674.55亿元,同比增长22.54%;职工人数达均值3 220.47人,同比增长15.16%;所有者权益均值达122.35,同比增长22.73%。对比各投入指标增长速度可知,17家西部城市商业银行经营具有顺经济周期的特点,在经济下行的背景下减小劳动力成本,提高所有者权利占比、保障资金安全;而存款额、贷款额、税前利润2016年分别同比增长17.46%,18.28%,2.27%。增速分别低于资产增速、所有者权益增速、职工人数增速,证实利率市场化下西部城市商业银行吸收社会闲散资金难,经济下行压力下企业融资意愿低与商业银行提高放贷要求的特点。利用变异系数剔除量纲影响分析发现:2015年17家西部城市商业银行投入产出指标变异系数在0.46~0.61范围内,说明16家样本城市商业银行投入产出指标差异比较明显。

表2 16家样本银行投入产出指标描述性统计量

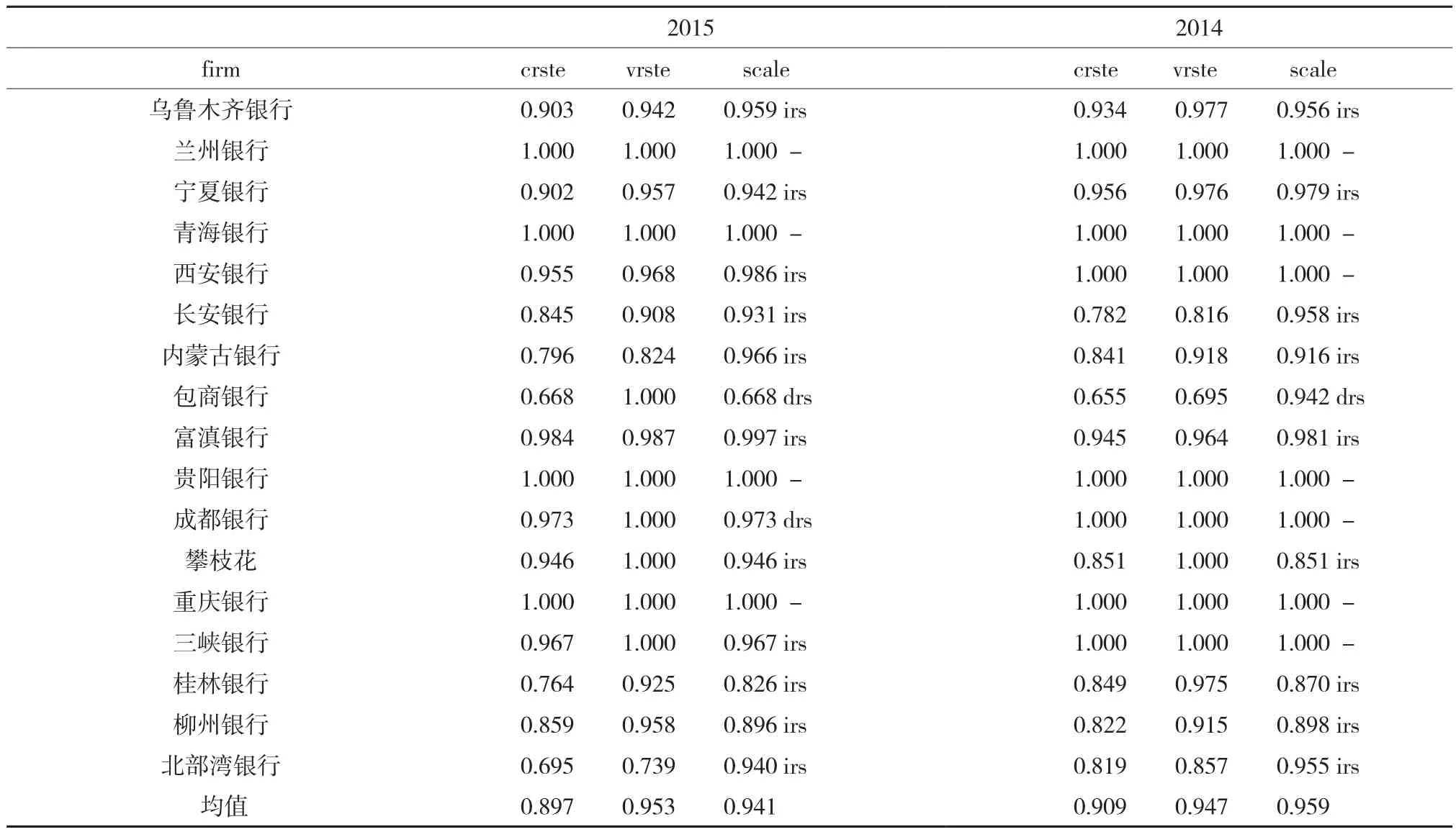

表3 17家城市商业银行技术效率、规模效率及纯技术效率测算结果

2015年税前利润变异系数为0.61,高于2014年变异系数,由此说明17家样本银行盈利能力差异在进一步加大,贷款、存款、资产、职工人数、所有者权益变异系数相较于2014年有所降低,表明西部城市商业银行正在由成长期向成熟期发展。

(三)实证结果分析

利用软件DEAP2.1完成对西部17家城市商业银行2014年、2015年效率测度,将技术效率、规模效率及纯技术效率测算结果列于表3。

1.效率值分析

从总体上看,2015年西部17家城市商业银行综合效率均值为0.897,同比下降1.32个百分点,由此表明样本银行整体经营效率水平在下降,也进一步表明西部地区经济环境有下滑趋势,与“十二五”前期表现截然相反(李鸣迪研究发现27家城市商业银行效率在2007—2012年呈快速上升趋势)。规模效率水平均值由2014年的0.959下降至0.941,说明现阶段样本城市商业银行想通过资产规模提高、业务人员增加等传统粗放手段来达到提高效率水平不再可行;而纯技术效率由0.947提高到0.953,则说明2015年样本城市商业银行通过内部治理机制、创新能力等方面的努力,纯技术效率得到提升,但纯技术效率提升的幅度低于规模效率下降的幅度,所有2015年样本银行的综合效率相较于2014年有所下降。

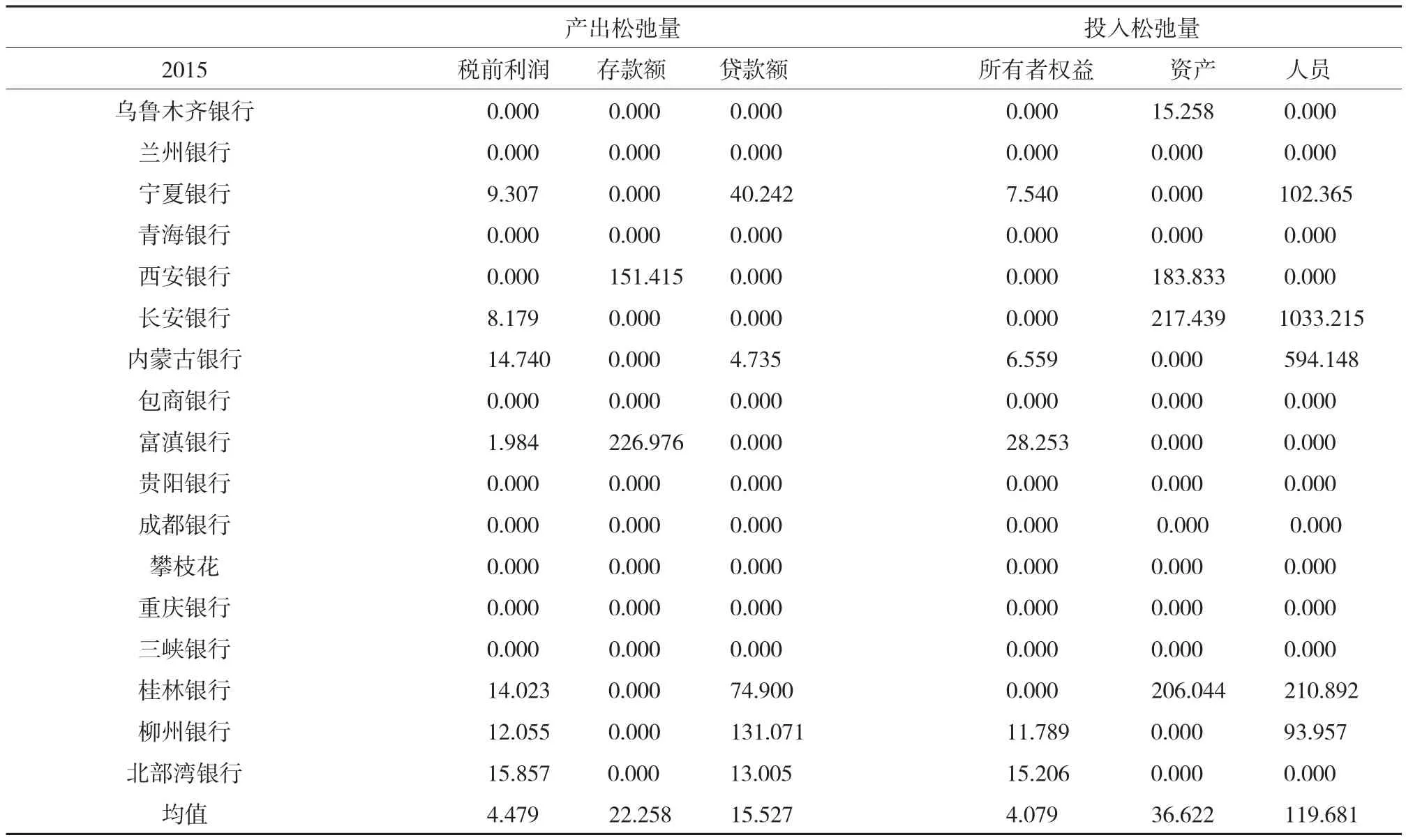

表4 2015年西部17家城市商业银行投入及产出松弛量

具体分析发现:2014、2015年17家城市商业银行中,青海银行、兰州银行、贵阳银行、重庆银行的技术效率、纯技术效率、规模效率均为1.00。说明这4家城市商业银行近2年不存在投入冗余,产出无短缺,银行效率DEA有效,即相对规模与技术均有效。2015年包商银行在西部17家样本城市商业银行中综合效率最差,主要原因是规模效率不足导致。此外,北部湾银行、内蒙古银行、桂林银行、柳州银行均存在规模效率与纯技术效率双重无效。

而包商银行、成都银行、攀枝花银行、三峡银行2015年纯技术效率为1,规模效率小于1,说明4家城市商业银行纯技术效率完全有效,不存在投入冗余也不存在产出不足,而综合效率没有达到有效,是因为4家城市商业银行规模和投入、产出不相匹配,包商银行、成都银行需要适当减少规模,攀枝花银行、三峡银行需要适度增加规模方能达到综合效率完全有效。

2.投入产出的松弛分析

根据数据包络分析效率测算原理,在效率测算时必须构造一个效率前沿面将所有数据包络在这一曲面内。表4即为西部17家城市商业银行2015年投入产出松弛量结果。由表4发现,模型得到效率前沿面由7家技术有效率银行构成。剩余10家城市商业银行在投入产出的六维空间中的位置及效率与前沿面存在一定偏离,而对这些偏离进行研究,调整投入产出结构,可以达到明确未来改革重点、提高资源配置效率的目的。

从投入角度来看,在产出既定的条件下,资产作为一种重要的投入要素,技术无效率的13家城市商业银行中存在资产投入不足的有乌鲁木齐银行、西安银行、长安银行、桂林银行,存在人员投入不足的有宁夏银行、内蒙古银行、桂林银行、柳州银行,存在权益资本投入不足的有宁夏银行、内蒙古银行、富滇银行、柳州银行、北部湾银行。

从产出角度来看,为了提升效率,西安银行、富滇银行有待进一步改善吸纳社会闲散资金能力,增加存款额。宁夏银行、内蒙古银行、桂林银行、柳州银行、北部湾银行存在对区域内社会主体贷款规模不够。从税前利润这一指标考察,存在进一步提升空间的城市商业银行有夏银行、内蒙古银行、富滇银行、桂林银行、柳州银行、北部湾银行,利润挖掘空间较大。

四、结语

从总体上看,2015年西部17家城市商业银行综合效率均值为0.897,同比下降1.32个百分点,表明样本银行整体经营效率水平在下降,西部地区经济环境有下滑趋势,从17家样本城市商业银行投入产出组合在六维空间及效率前沿面的偏离角度看,为达到DEA有效,未来发展中,西部地区各城市商业银行可以从资产、所有者权益、人员等角度实施投入最小化的经营战略,也可以利率自主定价通过从存款、贷款等角度产出最大化的经营战略。除此之外,近年来金融科技的迅速发展,手机银行、微信、支付宝等也对城市商业银行运行效率产生了一定的影响,由于数据的可得性本文未引入上述指标进行分析,但会成为未来研究商业银行效率的重点考核指标。

猜你喜欢

今日农业(2021年8期)2021-11-28

大众投资指南(2020年10期)2020-07-24

能源(2018年7期)2018-09-21

消费导刊(2017年20期)2018-01-03

消费导刊(2017年20期)2018-01-03

汽车零部件(2017年2期)2017-04-07

西安工程大学学报(2016年6期)2017-01-15

天津体育学院学报(2016年3期)2016-12-18

当代经济(2015年4期)2015-04-16

现代企业(2015年6期)2015-02-28