ERP沙盘规则在财务管理教学中的改进探索

2018-03-12 05:07

天津职业院校联合学报 2018年2期

(天津海运职业学院,天津 300350)

一、引言

ERP沙盘是当前我国高校经济管理类专业应用较为广泛的教学设备,通过模拟企业经营和小组对抗的形式,让学生掌握企业经营管理、供应链管理、财务管理等多方面知识,培养学生的团队协作、风险控制、企业资源规划方面的能力。

在财务管理教学应用方面,由于ERP沙盘对于企业管理过程的高度还原,能够使传统案例教学中干瘪的数字变得直观立体,让学生真实的感受到每一项财务数据的产生过程,具有十分良好的学习效果。但是,由于ERP沙盘模拟经营在设计初衷上更侧重于资源规划和企业战略规划,因此游戏的的财务规则设定十分薄弱,也存在诸多不合理之处。

作为一款成功模拟经营的游戏,需要具备真实性、对抗性和游戏难度三项关键要素,没有真实性就缺乏教学意义,没有对抗则难以调动学生兴趣,而难度过低则会导致学生学习兴趣难以持久。ERP沙盘广受欢迎,其重要原因在于很好的兼顾了以上三个点。然而,由于三个要素的设定本身就存在一定矛盾之处,为了提高游戏的对抗性,保证游戏难度,现有ERP沙盘规则在真实性方面做了一定的让步,尤其是财务规则方面与真实企业经营存在诸多差距。

二、ERP沙盘的财务规则设定

通过财务分析评价一个企业的发展情况,重点包括企业盈利能力、资产安全、经营效率和增长潜力四个方面。这四个方面的衡量又涉及资产总额、负责比率、净利润、销售收入等多项财务指标。对于财务管理教学来说,需要尽可能保证各项财务数据计量准确合理,才能使最终的财务报表具备一定的分析价值。

(一)固定资产后续计量

ERP沙盘游戏中的固定资产主要包括厂房和生产线两种,其中厂房可以租赁或购置,购置后以初始购置成本计量,无需折旧。生产线则需在建成后第二年开始计提折旧。沙盘游戏将企业所有者权益值作为游戏胜负的主要判定标准,因此固定资产折旧额成为了影响企业净利润,影响所有者权益,最终左右比赛胜负的主要因素之一。

EPR沙盘在财务规则上对固定资产折旧方法和折旧年限进行了规定,折旧方法为加速折旧“双倍余额递减法”,预计折旧年限为6年,年折旧率1/3,年折旧额向下取整,以柔性生产线为例,初始入账价值24M,预计净残值6M。折旧情况如下:

使用年限第一年第二年第三年第四年第五年第六年年折旧额085320账面价值241611866

沙盘初始盘面企业净资产一般在45M左右,通过上表我们可以看出,固定资产的折旧额相对企业净资产比例是非常大的,能够在游戏初期快速、大幅度降低企业净利润,甚至让企业出现亏损,减少企业所有者权益值。配合游戏信贷规则(贷款额为上一年所有者权益值的二倍),还可以对学生的融资额度进行限制,从而加大经营难度。在实际教学中,由于学生在游戏初期往往缺乏财务管理意识,不重视保持信贷额度,因此一旦生产线开始折旧,十分容易造成贷款困难,现金断流。通过学习,学生最终能够明白企业固定资产的筹建需要合理安排,制定科学的融资计划。然而,这一设定明显侧重于资源规划的学习理解,在加大游戏难度的同时,却影响了财务数据的合理性。

在EPR沙盘中,由于企业产品生产线建成后,其生产线产能和维护费用皆为不变固定值,且使用年限不存在限制,即没有固定资产报废一说,也就是说实际上游戏中的生产线并不存在损耗、老化的情况。而财务上却快速、大幅度的计提折旧,导致企业账面资产迅速减少,这样的设计显然是不合实际的,也不符合企业利益。游戏初期经营收入少,经营利润低,却依然在财务上过度折旧,十分容易出现“资不抵债”的情况。同时在教学过程中还会发现,进行至游戏后期,之前建设高投资生产线与低投资生产线的不同小组,固定资产财务指标接近,但经营状况迥异,财务报表无法反应企业经营现状的情况。

因此,对于财方面教学而言,这样的设定不仅导致财务数据失真,还有可能使学生形成对固定资产折旧产生的错误认识,将折旧视为企业利润的操纵工具,而不是实际经营情况的真实反映。

(二)企业发展策略与研发支出

ERP沙盘中企业初期只能生产低级别P1产品,想生产新产品则需要进行研发投资,规则中对于新产品的研发支出,全部计入费用类科目,不形成无形资产,在ERP沙盘中也不存在无形资产设定。游戏过程中,企业出于长期发展的考虑,研发费用的支出是必不可少的,但由于支出金额较大,且不形成资产,将导致企业费用过高,净利润下降过快,所有者权益大幅减少。ERP沙盘中增加产品研发的环节在考验学生战略选择的同时,也同样有着增加游戏难度的考虑。

站在财务分析的角度上看,企业是否具备新产品生产能力将对盈利水平将产生巨大影响,这一优势资源理应在财务报表中有所体现,但由于产品研发活动在6个季度内就全部完成,研发完成后的年度财务报表中既没有形成资产,也没有后续支出,因此完全无法体现出企业的竞争优势。举例而言,两组企业一个注重于现有产品生产,一个着重于未来产品研发,最终的经营结果会出现,资产负债表中财务指标接近,但利润差距极大的现象。此外,产品研发投入是否形成无形资产需要根据准则根据实际情况来确定,对于财务管理教学而言,不考虑无形资产计量是游戏的一个缺失。

(三)各类费用的设定

1.销售费用

ERP沙盘中的销售费用只包括广告投入。作为一个经营类游戏,销售费用的使用效率,很大程度上决定了游戏的胜负。游戏中各企业按照广告费用投入的多少进行排名,由高到低依次选择市场订单,投入相同则按时间先后进行排序。

这样的规则设计下,销售费用的效率实际上是由各企业投入的相对值决定的,而不不是绝对值,因此其本质上更接近博弈游戏而非实际经营。

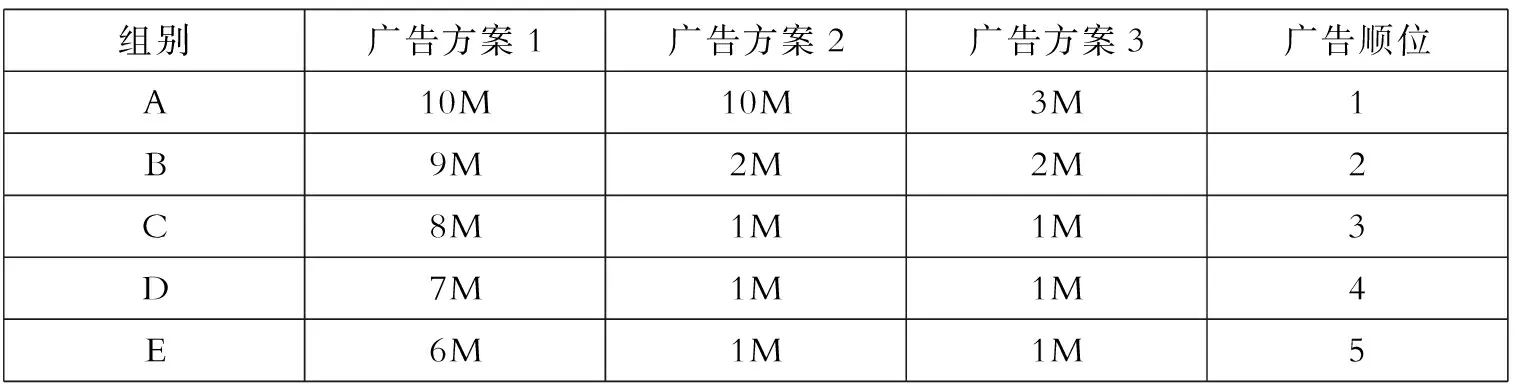

组别广告方案1广告方案2广告方案3广告顺位A10M10M3M1B9M2M2M2C8M1M1M3D7M1M1M4E6M1M1M5

如上表所示,可以看出,五个小组参与市场竞争,广告投入金额并不能保证其选单顺位。如E组,在方案1种的投入远高于方案2和方案3,但其选单顺位都是最后一名,出现方案1的情况则意味着较大劣势。再如A组,方案3中投入远低于方案1和方案2,但都是第一顺位,出现方案3的情况,则优势巨大。在这样设定下,如果是游戏思路接近的学生,则博弈色彩较弱,如果思路差距较大,经营结果则很大程度上要依赖运气成分。

这一规则的制定竞赛感十足,对于学生来说充满游戏性和趣味,同时也能够在一定程度上体现出一个企业的销售水平高低。但作为实际经营考虑,ERP沙盘的销售费用绝对值与销售收入完全不相关,是存在着不合理之处的,因为除广告费用外销售费用还包括包装费、运输费、销售部门人员工资等其他各项费用,对于财务管理教学而言,由于销售费用与销售收入脱钩,使得相关各项数据都失去的参考依据,如销售费用比率(产品销售费/产品销售收入*100%),不同场次的比赛中数据浮动极大。

2.管理费用

ERP沙盘出于模拟真实性的考虑设计了行政管理费用支出,可以理解为行政人员办公费用,为每季度1M的固定值。在游戏初期,这一设定能够增加现金支出,在真实模拟的同时,同时提高游戏难度。但进行到游戏后期,在企业现金流量明显充裕的情况下,1M的固定支出则显得过于鸡肋,而且无论企业如何扩大生产规模,行政管理费用固定不变的设计,并不符合实际经营规律。实际上,游戏后期企业的费用类支出均为固定值或逐年降低,使得游戏后期难度大幅降低,失去学习意义,且破坏游戏的平衡性,前期经营不善,后期几乎无法反超,强者恒强,弱者恒弱。对于财务管理而言管理费用率(管理费用率=管理费用/主营业务收入*100%)逐年大幅度降低,也缺乏事实依据。

三、规则修订探索

由于ERP沙盘多是针对企业经营管理、供应链管理制定的游戏规则,在财务报表制作和财务规则上有着很多缺陷,如果想要将ERP沙盘更好的应用于财务方面教学,则必须对现有规则进行修订。

ERP沙盘财务规则的修订要遵循一定方法,既要有利于财务分析学习,又要保证游戏的趣味性和难度。

(一)固定资产折旧规则

如前文所述,加速折旧的方式对于ERP沙盘来说并不科学,容易导致学生对于折旧的错误理解。但简单的修改折旧方式,或延长固定资产折旧年限,虽然能使生产线估值趋于合理,却降低了游戏难度,使游戏的核心内容之一,计划融资变得无足轻重。

因此,修改折旧规则,既要合理,又要保存游戏精髓。首先,折旧方法变更直线折旧法,是更符合游戏中生产线实际使用情况的。而同时,要保持游戏难度,就需要增加固定资产相关费用类支出,如维修费等。

仍以柔性生产线为例,不计生产线残值。

使用年限第一年第二年第三年第四年第五年第六年年折旧额044444残值2420161284相关费用410000

经过调整后,可以看到新规则下,虽然前三年的固定资产折旧额有所减少,但增加了现金支出,企业的所有者权益最终变化不大,因此游戏难度基本保持不变。但因为折旧更为平滑,企业的固定资产估值更加合理,最终形成的财务数据分析价值更高。

(二)各项费用的调整

修改销售费用。在广告竞单环节,完全取消游戏的博弈因素虽然能让模拟更加真实,但很可能降低学生对于沙盘的学习兴趣。因此,在保留原有竞价规则的基础上,销售费用修订的关键在于减少博弈带来的过大优势或劣势,让财务数据更具说服力。竞价的环节不做修改的同时,可以将规则设置为依据销售总额,按比例增加销售费用,这样的设定可以使企业各年份的利润更加平滑,减少博弈带来的收益波动。

增加管理费用支出。现实经营中,企业管理费用多数是与企业实际经营状况挂钩的,企业经营规模越大,管理费用越高。因此,针对ERP沙盘规则,可以将管理费用与资产总额挂钩,如设置为管理费用按资产总额的1%缴纳,根据以往学生经营情况分析,游戏后期资产总额在300M至400M,既管理费用为3M至4M。如果要继续增加游戏难度,还可以采取累进制缴纳,如总资产小于100M则管理费为1M,超过100M的部分则按照2%缴纳。这样的规则设定既贴合实际,又避免了游戏后期难度过低的问题。

(三)无形资产的确认与摊销

根据《企业会计准则第6号——无形资产》的定义:无形资产,指企业为生产商品、提供劳务、出租给他人,或为管理目的而持有的、没有实物形态的非货币性长期资产。

无形资产同时满足下列条件的,才能予以确认:与该无形资产有关的经济利益很可能流入企业;该无形资产的成本能够可靠地计量。

根据以上定义和确认条件分析,ERP沙盘中研发的产品生产技术,虽然不属于专利技术,但由于企业经营过程中研发和生产环境相对独立,且同时满足无形资产的两项确认条件,因此其研发的产品生产技术实际可以视为无形资产—非专利技术存在。

从教学的角度看,增加无形资产计量后,企业财务报表能够有效的反映出其选择的发展策略,而不会出现企业综合费用越高,未来盈利能力越强的奇怪局面。

同时,增加无形资产计量后,为了保证游戏的总体难度不变,在新产品研发过程中,可以区分研究阶段和开发阶段支出,将研究阶段支出继续作为费用计算,开发阶段支出计入无形资产,以P3产品为例,研究完成共需6个周期,每个周期费用2M,总计12M,将前两个周期计入研究阶段支出,后四个周期计入开发阶段支出,最终形成无形资产8M。同时增加无形资产摊销,仍以P3产品为例,8M无形资产,摊销期限可以设定为2年,每年摊销4M,从游戏的整体经营过程来看,无形资产最终将被全部摊销,并未增加企业资产总额,只是调整了企业所有者权益的变动时段,对游戏整体难度进行了平衡。

三、总结

综上所述,ERP沙盘应用于财务管理方面的学习具有案例教学无法比拟的优势,但由于其设计初衷是面向企业经营管理方面的学习,在财务上的设定并不严谨。想要将EPR沙盘更好的引入财务教学,就需要对规则进行一定的改进,增强其财务数据的真实性、合理性,从而满足学习的要求,但修改规则的同时需要注意保持游戏的精髓,否则也就失去了沙盘教学的意义。

[1]赵文博.ERP沙盘模拟教学中财务报表编制常见问题研究[J].中国管理信息化,2015,(07).

[2]孔庆景.ERP沙盘模拟系统存在的问题及对策[J].财会月刊,2015,(03) .

[3]储成兵.ERP沙盘模拟财务分析实训课程探讨[J].合作经济与科技,2016,(09) .

[4]财政部.企业会计准则[M].北京:北京经济科学出版社,2006.

猜你喜欢

幼儿园(2021年3期)2021-07-28

海峡科技与产业(2021年1期)2021-05-22

福建基础教育研究(2020年1期)2020-05-28

证券市场红周刊(2020年18期)2020-05-18

新生代(2019年4期)2019-11-13

消费导刊(2017年15期)2017-07-13

财会学习(2017年9期)2017-05-16

财会学习(2017年6期)2017-03-25

当代经济(2015年4期)2015-04-16