市属高校国有资产处置管理的探讨

2018-03-07 07:29陈江涛

财会学习 2018年4期

陈江涛

摘要:按照“统一政策、分级管理”的原则,市属高校的国有资产管理隶属于各市级相关部门,所以其管理既有高校管理的共性又具有市级事业单位管理的共性,在实际处置过程中面临许多困难和不足。本文以成都市某市属高校的资产处置为例,从市属高校国有资产处置的特点入手,提出应对之策。

关键词:市属高校;国有資产处置

随着市属高校办学条件的不断改善,办公条件也逐步得到了提升,多学科、多门类综合发展,各类专业设备技术水平的不断提高,国有资产的更新率得到飞速提高。资产处置成为了新时期高校资产管理的重要环节,按照“统一政策、分级管理”的原则,市属高校的国有资产管理由各市级相关部门负责监督管理,因此在实际的处置管理过程中面临许多问题,导致学校资产管理与预算管理脱节,严重影响了国有资产管理的使用效率。

一、国有资产处置的概述

高校国有资产处置是指学校对其占有和使用的国有资产进行产权转让或者注销产权的行为。国有资产处置的方式一般包括以下几种方式:出售、出让、转让、对外捐赠、报废、报损以及货币性资产损失等。[1]

二、背景

(一)学校情况

本文所列举的成都市某市属高校是一所地方性综合大学,属于成都市财政局的一级拨款单位。

(二)国有资产处置管理情况

根据成都市的有关规定,按照国有资产处置下账金额的大小必须分别报经成都市教育局、成都市机关事务管理局、成都市财政局审批方可执行,残值处置必须在成都市公共交易资源中心公开挂网交易,残值处置收入全额上缴成都市财政国库。成都市机关事务管理局负责管理全市所有事业单位(包括各市属高校)的国有资产账务信息平台,该平台服务器终端在机关事务管理局,各事业单位的资产上账、下账都必须在这个平台上操作。

(三)该校资产处置概况

该校是一所多校合并的学校,并入学校中有百年老校,在账资产使用年限较长,报废资产较多,而成都市要求各单位每年只能申请一次资产报废处置,故该校报废资产处置问题较突出。近几年,该校完成了股份转让、房屋土地划转及设备家具报废处置等无形资产、固定资产的报废处置事项,期间每一项处置都面临很多的困难,处置过程中出现了很多的问题,为市属高校的国有资产处置带来了很多宝贵的经验和教训。

三、该校国有资产处置的特点

(一)上级主管部门对资产处置的相关规定明确

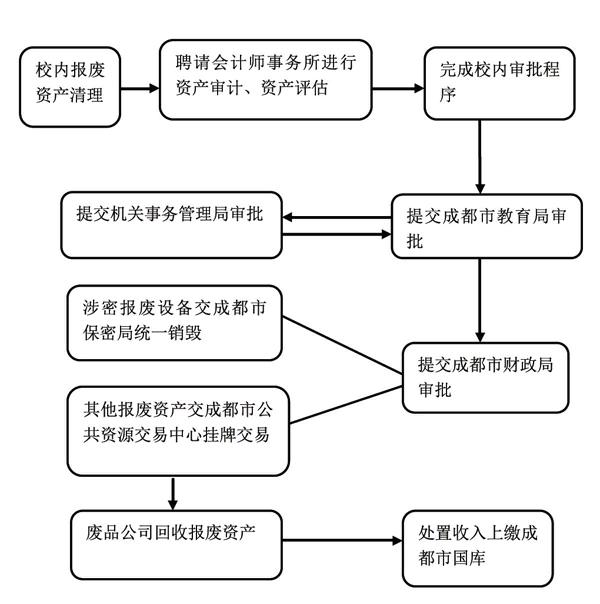

按照成都市财政局、成都市机关事务管理局对资产处置有严格的规定,学校占有、使用的房屋建筑物、土地和车辆的处置,以及单位价值在30万元以上(含30万元)或者批量价值在100万元(含100万元)以上的资产处置都必须经成都市教育局、成都市机关事务管理局审核后报成都市财政局审批;规定限额以下的资产处置报成都市教育局审批。[2]除涉及到保密的计算机、打印机、复印机等设备必须上交成都市保密局统一销毁外,其他所有报废资产的处置都必须通过成都市公共资源交易中心挂牌交易。

(二)资产处置的程序固化

在成都市出台的国有资产管理相关规定中对资产处置的程序有明确的规定,具体程序如下:

(三)残值处置公开公平公正,处置过程透明,确保学校收益最大化

报废资产残值回收是资产处置的一个重要环节,为确保整个处置过程的公开公平公正,符合国家相关规定以及学校处置收益实现最大化,自2014年成都市建立公共资源交易中心以来,学校所有报废资产均以评估事务所最终核定的资产残值价值在中心挂牌交易,以出价最高的公司中标负责回收报废资产,在处置过程中,学校与中标的废品回收公司无任何利益链接,确保了资产处置的公开透明和学校资产处置收益最大化。

四、该校国有资产处置面临的问题

(一)处置程序复杂,时间流程长

如前所述,由于政策原因,该校与成都市其他行政事业单位在资产处置方面的要求一样,没有凸显高校在国有资产管理的个性化,资产处置的程序比较复杂,流程较长,正常情况下,一次资产报废处置,在每个流程都很顺利的前提下,一般资产经过这个报废程序大约时间是半年,遇政策变化、重大资产(土地、房屋建筑物)处置等不可控因素,则经过这个报废程序大约时间是一年到两年。繁杂的审批程序导致的结果就是当年申报处置的资产还没有处置完毕,新的一年待处置的资产已经又积累起来。

(二)报废资产管理难度大、管理成本高、报废资产占用大量空间、安全隐患大

高校办学需要购置大量的课座椅和学生床柜等家具,而且家具的报废更新非常快,这一资产架构的特点决定了在报废资产中家具数量较多,课桌椅、床、书架等大多数家具的体积都比较大,其占用的物理空间也很大,为保证报废资产的安全,学校投入较大的人力、物力及场地等管理成本。同时,报废的家具是易燃物,长期大量存放导致严重的安全隐患,待报废资产管理起来既繁琐又棘手。

五、国有资产处置管理的对策

(一)重视固定资产入账有关手续的存档工作,为资产处置做好充分的资料准备

由于成都市机关事务管理局对于资产的下账要求非常严格,下账时必须提供资产处置审批文件、相关会议纪要、资产采购的原始凭证、合同、资产残值收入单、移交保密局的设备清单与回执等等支撑材料,所以为了保证资产下账的顺利进行,在资产采购回库入账时就要注意相关资料的收集,比如采购发票、采购合同等。因为大多数资产使用年限都在6年以上,为方便资产处置时资料的收集,在上账的时候可对发票、合同、采购认证等资料进行扫描存档。现在该校利用资产管理信息平台在办理资产入账时已经将每一项资产的发票、合同、采购认证等资料进行扫描并与该资产共同登记入账,为下一步的资产处置做好了充分的资料准备。endprint

(二)认真清理报废资产,保证申报报废资产账实一致

报废资产是否仍然保留残值是资产申报报废处置、下账的前提条件,无论是会计师事务所开展资产审计,还是上级主管部门对学校申报报废的资产进行审批,都要针对资产报废明细清单上的资产逐一核对或抽样检查,所以在回收报废资产入库时,应该重点关注两个关键点,一是报废资产回收时,必须有专人负责对回收入库资产进行清点,必须保证实物与校内各资产使用单位申报表所列资产明细一致;二是资产管理部门在定期汇总并向上级申报报废资产处置时,应对汇总上报的资产再次进行清理,明确报废资产存放地点、核实资产品目、资产编号、资产价值及数量后形成申报详细的明细清单,以确保会计师事务所和上级主管部门检查时的准确性并为审批后资产下账做好充分准备。

(三)充分重视报废资产的资产审计和资产评估

报废资产的资产审计和资产评估是资产处置的关键环节,资产审计是主管部门判断报废资产归属性的重要依据,资产评估则是资产残值处置上市挂牌交易的重要依据,同时,这两个审计也是申报报废的重要要件之一,所以,在进行资产报废时应充分重视这两个审计报告的审计内容。一方面资产审计报告中对报废资产的权属、价值、数量、报废资产账实是否相符等方面必须有明确的表述,另一方面资产评估报告对报废资产的残值要有准确的判断,残值评估过高,在挂牌处置时可能会反复流标导致处置无法完成;残值评估过低,学校利益将会受到侵害。

(四)开展对外合作、投资入股等经济事项必须严格按规定办理

对外合作、投资入股等经济事项都属于无形资产管理范畴,上级主管部门对于无形资产处置审核非常严格,前期的项目论证、资产审计、资产评估、相关会议纪要、有关部门的审批手续等等都是处置时必须提供的要件材料,特别是以固定资产或无形资产投资入股的,在单位撤回投资时,对于前期入股时的资产价值评估、项目论证、合作或入股协议、相关审批资料,中期的投资收益、单位享有权益分成、股权分红,后期的股权价值评估、对入股公司的资产审计、处置依据等方面都要进行严格的审核,为了保证重大资产处置的顺利进行,在项目开展的前期一定要按程序办理好相关申报材料;在项目开展期间一定要对项目跟进,有专人负责对单位应享有的权益进行跟踪检查,当权益受损时一定要通过一定手段进行追述并有痕迹化记录,在项目结束时要按要求进行申报,获批后方能终止该项目。在项目开展的前、中、后期要特别注意证据材料的收集存档,以便在資产处置及下账时能够提供充分的审核材料。

(五)应注意政府相关会议纪要的收集

土地划转、房屋建筑物拆迁属于重大资产处置,在审核时单位提交的支撑材料中政府会议纪要非常重要,会议纪要中是否明确标明土地划转、房屋建筑物拆迁的事由,土地划转是否有明确的接收方,其他需要明确的事项,这几方面是上级部门的审核点,一般在执行中都必须按照会议纪要来执行,所以在开展这类资产处置时一定要重点关注政府会议纪要的表述,会议纪要所写条款如在实际执行过程中有无法执行的一定要提出修改意见,以免影响实际执行效果。

五、结语

综上所述,各市属高校首先应充分重视国有资产的处置工作,严格按规定的程序执行,避免国有资产的流失。同时,上级主管部门应遵循高校办学规律,简化办事流程,进一步规范管理行为,确保国有资产保值增值。

参考文献:

[1]财政部.事业单位国有资产管理暂行办法.

[2]成都市财政局.成都市行政事业单位国有资产管理暂行办法.

[3]李平.行政事业单位国有资产处置管理探讨[J].行政事业资产与财务,2012,(11).

[4]黄焕敏.事业单位国有资产处置管理存在的问题[J].合作经济与科技,2015,(10).

[5]黄慧.高校国有资产处置规范化管理探究[J].实验室研究与探索,2016,(5).

(作者单位:成都大学国有资产管理处)endprint

猜你喜欢

先锋(2022年4期)2022-05-07

中国典型病例大全(2022年7期)2022-04-22

北京教育·高教版(2021年8期)2021-08-30

第一财经(2020年12期)2020-12-11

先锋(2019年11期)2019-09-10

先锋(2019年8期)2019-09-09

先锋(2019年2期)2019-03-27

北京教育·高教版(2017年8期)2017-08-30

办公室业务(2017年4期)2017-06-08

中国医用工程与装备(2014年8期)2014-11-18