广州科技保险发展存在的问题及其对策研究

2018-03-07 00:49徐雪原

中国集体经济 2018年8期

徐雪原

摘要:2013年,为建设成为珠三角高新技术产业创新的“心脏地带”,广州市正式试点科技保险,不断探究促进科技保险发展路径,以分散转移高新技术产业创新中遇到的风险。经过三年的发展,科技保险的试点工作取得了一定的成效。文章首先通过统计数据分析广州市科技保险试点以来的发展现状和实施效果,剖析广州市科技保险发展存在的问题;其次,坚持实际问题导向,立足现状,提出加快发展广州市科技保险的具体对策建议。

关键词:科技保险;高新技术企业;发展对策

一、广州市科技保险发展现状分析

广州地区的高新技術企业的自主创新能力越来越强,科技企业在自主创新过程中遇到的科技风险也会越来越复杂多变。为保证科技企业的自主研发创新活动的顺利进行,2013年广州市启动了科技保险试点工作,并制定一系列政策措施推动科技保险的发展。

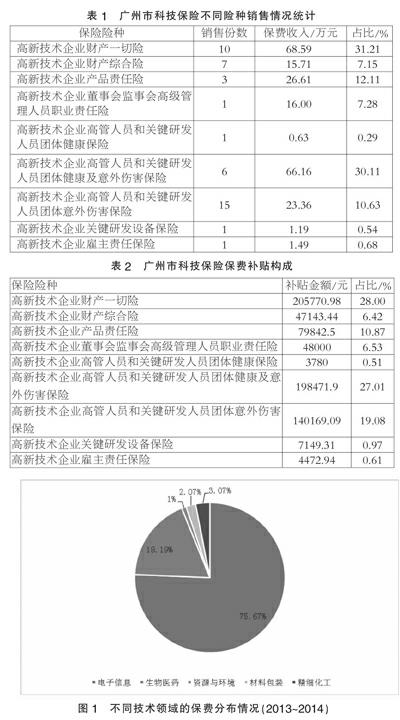

从开始试点至2014年年底,先后有37家企业签订了45份科技保险专项合同,科技保险保费收入总额达219.75万元,获得了73.48万元的政府专项保费补贴。在众多的险种中,排在第一位的是高新技术企业财产一切险,保费收入为68.59万元,占比为31.21%;其次是高新技术企业高管人员和关键研发人员团体健康及意外伤害保险,保费收入为66.16万元,占比为30.11%,那么其他险种的保费收入则不足100万元。此外关键研发设备险和研发人员健康险的保费占比不足1%。

广州市科信局、试点区(县级市)共同为参保企业给予保费补贴,对高新技术企业投保高新技术企业关键研发设备保险、高新技术企业高管人员和关键研发人员团体健康保险、高新技术企业高管人员和关键研发人员团体意外保险给予60%的保费补贴比例,投保其他保险产品的享受30%保费补贴。补贴公式为:补贴金额=实缴保费*补贴比例(元),具体补贴细则如表2所示。

从高新技术企业的科技保险需求在技术革新领域分布看出,电子信息技术领域类科技企业保费占比最高(75.67%),其次是生物与新医药技术领域产业(18.19%),但是,资源与环境技术领域、包装材料技术领域、精细化工技术领域的保费占比相对较低。保费分布差异跟广州市高新技术产业结构息息相关。

自从试点以来,广州市科技保险开展工作取得了一定的成效,有效分散或转移高新技术企业在科研、技术交易、成果转化、高新技术产品生产与销售、融资、知识产权管理与保护等不同阶段中的风险。广州市科技保险的开发具有一定的实践意义。但是广州市科技保险的发展过程中还有很多问题亟待解决。

二、广州市科技保险发展过程中存在的问题

(一)科技保险的覆盖率偏低

目前广州市只有约3%的高新技术企业参保,广州市科技保险的覆盖率远远低于同等发展水平的发达城市,高新技术企业科技保险覆盖率还有待提高。

中小科技企业抵御风险的能力不强,而且资金量有限,对每笔资金的使用格外谨慎,加上科技保险在广州市试点时间不长,相关部门对科技保险的宣传力度不够,对于很多企业来说属于新鲜事物,很多科技企业对科技保险的了解知之甚少,企业认知度不高。

(二)缺乏创新型保险险种

从科技保险的种类看,目前市场上销售的产品主要是科技部公布的十几个试点险种,但是远远不能满足高新技术企业对科技风险保障的多样化需求,实际分散转移科技风险。例如,近年来各地高新企业技术交易量迅速增长,但目前为止还没有技术交易险这一险种。

(三)科技企业保险意识不强

因为科技保险起步较晚,市场推广时间还不长,很多企业的管理人对科技保险并不是很了解,缺乏相关的风险管理知识,因此,对科技资源与保险资源的有效融合缺少关注。

(四)保险产品定价风险高

由于信息不对称,保险公司对高新技术企业相关风险数据的积累较少,致使保险公司在承保、理赔以及新险种费率厘定等不同环节上都缺少数据支撑,保险公司对科技保险产品的定价就没有一个科学的、严谨的机制,科技保险产品的定价风险相对较高。信息不对称使得保险产品定价较难,提高定价风险水平,过高的费率会降低企业投保意愿或者引起逆向选择。

(五)缺乏专业的科技保险中介机构

目前,我国大部分专业的保险中介机构都是其他非专业中介机构转变来的,缺乏一个系统完整的有利于中介机构发展的公司治理体系,大多数保险中介机构并不符合参与科技保险试点工作的标准。目前,国内只有中金保险经纪公司获得参与科技保险试点工作的资格,但是中金保险经纪公司并未参与广州市科技保险试点工作。

三、促进广州市科技保险发展的政策建议

(一)加大科技保险政策宣传

通过报纸、杂志、广播等传统渠道对科技保险的相关内容进行宣传,或者制作科技保险的宣传板报,利用政府的公信力以打广告的方式让科技保险深入人心,只有企业了解知道科技保险,才可能提高科技保险覆盖率。所以,提高科技保险意识,企业才能意识到科技保险是分散转移科技风险的最佳金融工具。

(二)创新财政补贴方式

在我国个人和企业保险意识不强的背景下,政府的政策支持对科技保险的发展具有显著作用,是影响科技保险市场是否顺利发展壮大的主要原因。政府提供的财政支持主要以财政补贴或税收优惠的方式,因此政府应该不断创新财政补贴方式,实施税收优惠政策,提高财政支持效应。

(三)整合保险资源

目前,我国获得开展科技保险试点业务资格的保险公司并不多,主要有中国人保财险、华泰财险、中国信保、平安人寿、中金经纪,跟我国大的保险公司总量相比,所占的比例太小。因此,为提高科技保险普及率,应逐步放宽保险供给主体的准入条件,让更多的保险公司为高新技术企业提供高品质的科技保险服务;或者可以成立专业科技保险公司,提供专业的保障服务。

(四)培育科技保险人才

只有科技风险损失概率能够准确预测,新险种的设计开发、费率的厘定才能顺利进行,因此需要一批既懂科技风险又懂保险知识的综合性人才。因此,应该加强业务培训,提高科技保险从业人员的业务能力,建立一个系统的人才培育体系。例如:保险公司可以加强与高校、科研机构合作,联合成立学生实践培训基地,进行“订单式人才”培养。高校为学生提供保险理论知识,而保险公司则为学生提供实践的机会,还可以开设科技保险培训班或举办科技保险业内人士经验交流会,培养科技保险的复合型人才。

参考文献:

[1]谢科范.关于发展我国科技保险的建议[M].改革出版社,1994.

[2]未玉.企业家要有科技风险意识[J].中国科技信息,1994(01).

[3]谢科范,倪曙光.科技风险与科技保险[J].科学管理研究,1995(02).

[4]杨雪聘.科技风险的伦理思考[J].武汉科技大学学报(社会科学版),2001(04).

(作者单位:广东科技学院)endprint

猜你喜欢

商(2016年33期)2016-11-24

科学与财富(2016年15期)2016-11-24

中国市场(2016年38期)2016-11-15

企业导报(2016年19期)2016-11-05

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

企业导报(2016年6期)2016-04-21