董事网络、关系治理与企业投资效率

2018-03-07 08:31

江西社会科学 2018年1期

出于经济动机及对外部资源的需求,建立必要的关系网络是企业的理性选择。[1]从公司治理来看,可以将企业间建立的关系网络看作一种组织形态,这种形态已超越市场和企业的两分法,是对正式制度的一种补充。然而,企业关系网络对正式制度的补充作用仅局限于高制度信任环境,在低制度信任环境下却发挥着主导作用。[2]这种关系网络只是企业所拥有的众多潜在资源的一种,只有依靠自身分的解吸收能力才能将其内部化,这种分解吸收能力的发挥恰恰需要依靠董事网络才能实现。①正如《上市公司章程指引》所规定的:“董事会决定公司的经营计划和投资方案,在股东大会授权范围内,决定公司的风险投资、资产抵押及其他担保事项。”因此,企业的投资决策无法摆脱董事网络,而这就是本文的出发点,即考察董事网络对企业投资决策的影响及经济后果。

一、文献回顾与述评

(一)董事网络与企业投资

在制定投资决策时,企业往往面临如何实现最优投资支出,既不会出现投资过度又不会出现投资不足。例如,在委托代理问题存在的条件下,经理人可能滥用自由现金流导致投资过度;在信息不对称问题存在的情况下,经理人可能因外部融资意愿较弱导致投资不足。[5][6]股东利益最大化要求管理层必须解决投资过程中可能出现的过度或不足问题,而社会关系网络所具备的携载信息和资源作用恰恰能够满足管理层的这种需求,这就是现实中企业间连锁董事网络(下文简称董事网络)较为普遍的关键影响因素。[7]对于企业而言,董事网络的特点在于,作为企业间低成本和高可信度的沟通渠道,既利于缓解市场失灵引致的外部冲击,又利于实现相互间的信息传递与资金流动。信息传递的作用体现在,社会关系网络会对董事的个人职业前景、社会信任度等产生直接影响,这将督促董事“在其位,谋其政”,既要监督经理人的机会主义行为防止投资过度,又要运用所得信息确保投资适度;资源流动的作用体现在,董事网络能够实现外部资源的内部化,从而缓解因信息不对称造成的融资约束继而投资不足。值得注意的是,上述作用因网络位置的类型而异,其中,最重要的网络位置类型是中心位置和结构洞位置。其中,中心位置代表网络节点在多大程度处于网络核心,结构洞位置代表网络节点在多大程度处于网络中介尤其是跨群体的中介。两者的关键区别体现在信息与资金的规模和同质性两个方面。处于中心位置的企业可获得的信息量和资金规模更大、同质性更高,虽然这有助于缓解投资不足企业的投资保守问题,但同时加剧了过度投资企业的投资过剩问题,这得到了Barnea和Guedj[8]、Fracassi[9]的证实。相比之下,处于结构洞位置的企业,不仅拥有与中心位置相当的信息量和资金规模,而且跨群体的优势使其信息与资金的异质性更高,而异质性的董事群体会带来更多样、更具价值的信息和资金,这有助于企业筛选有价值信息和择优投资。总之,结构洞位置将为企业带来“信息利益”与“控制利益”。[10][11]

(二)董事网络与企业绩效

作为企业间资源互动和信息传递的重要渠道,董事网络既提高了企业对外部资源和宏观环境的整体掌控能力,又强化了董事会优化企业战略决策的能力。尽管董事网络能够借助环境概览、吸收内化以及组织协调等作用影响企业绩效[12][13],但是现有研究并未就董事网络与企业绩效的关系达成一致。

目前,董事网络与企业绩效之间的关系主要包括正相关和负相关。在支持正相关的理论研究方面,现有文献认为董事网络越丰富,企业获得策略信息、管理方法以及市场环境等信息越多,从而在制定战略决策时更有比较优势。例如,Larcker等发现,网络中心性较高的董事会获得更高的未来收益,并且对发展前景更好或处于财务困境的企业作用更显著[14];Fang等发现,CEO关系网络的异质性越高,企业绩效改善程度越高,创新能力同样越高,投资绩效敏感度越强[15];陈运森和谢德仁发现,独立董事的网络中心度越高,高管薪酬绩效敏感性越强[4]。在支持负相关的理论研究方面,现有文献认为董事网络传播会降低管理方法的价值、传播误导性信息或错误信息以及过于繁忙进而降低监督能力等。Bizjak等发现连锁董事网络是期权回溯行为广泛传播的重要推动因素[16];Fich和Shivdasani运用美国的证据以及Andres等运用德国的证据均发现,董事兼职数量过多严重影响了其在各家企业的工作时间,这不利于监督作用的发挥[17][18];Fracassi和Tate发现,董事与CEO之间的社会网络严重损害了企业价值,只有二者的社会网络断裂时,企业绩效才得以改善[19];任兵等发现,越处于董事网络的中心位置,企业绩效越差,这是源于治理失灵和社会阶层凝聚[12]。

可以发现,现有董事网络与企业投资关系的理论证据相对较少,目前主要考察董事网络对企业绩效的影响。基于此,本文基于国内样本,在首次将中心位置和结构洞位置纳入研究指标的条件下,以投资效率为中介变量,以企业绩效为最终变量,考察董事网络的作用机理,这不仅丰富了董事网络的理论研究,也为企业优化董事网络提供了借鉴。

二、研究设计

(一)样本选取和数据来源

本文以2008—2015年全部非金融上市企业为样本,所用数据主要包括董事网络、企业投资以及其他企业特征。其中,对于董事网络数据,根据CSMAR数据库、新浪财经以及网易财经等,我们构建了连锁董事矩阵;对于企业投资数据和其他企业特征数据,我们从CSMAR数据库获取。最终共获得6285个观测值,我们对主要连续变量进行1%的winsorize处理。

(二)模型构建与变量定义

参考Richardson、蔡宁和何星等的做法[20][21],构建如下模型来估算企业预期投资水平:

其中,invi,t表示企业新增投资支出=(购建固定资产、无形资产和其他长期资产所支付的现金-处置固定资产、无形资产和其他长期资产而收回的现金)/年初总资产;Qi,t-1表示企业年初托宾Q值;levi,t-1表示企业年初资产负债率;cashi,t-1表示企业年初货币资金持有量除以总资产;agei,t-1表示企业截至年初的上市年限;lnai,t-1表示企业年初总资产;epsi,t-1表示企业年初每股收益;industry和year分别为行业虚拟变量和年度虚拟变量。

依据模型(1),我们将获得企业的预期投资支出invexpi,t;实际投资支出减去预期投资支出之差,即残差εi,t,残差绝对值越大,表明企业投资效率越低。如果εi,t>0,则投资过度,用overinvi,t表示;如果εi,t<0,则投资不足,用underinvi,t表示,方便起见,下文取其绝对值。

为了考察董事网络对企业投资效率的影响,构建如下模型:

在模型(2)、(3)中,被解释变量为企业投资效率,分别用overinvi,t+1、underinvi,t+1表示。networki,t表示企业网络位置,分别用中心位置和结构洞位置表示,程度中心度deg表示企业在多大程度上处于网络中心,中间中心度bet表示企业在多大程度上处于结构洞位置。stocki,t表示股权特征,s1为第一大股东持股比例,ctrl为实际控制人(若国有,ctrl=1,反之,ctrl=0)。exei,t表示管理层特征,dual为董事长与CEO两职兼任 (若兼任,dual=1,反之,dual=0),board为董事会规模,ind为独董占比。compi,t表示其他特征,自由现金流fof等于经营活动产生的净现金流量除以总资产减预期投资支出,资产负债率lev,公司绩效roa,大股东掏空率tur等于其他应收款净额除以总资产、管理费用率cost等于管理费用除以营业收入、总资产的自然对数lna。

三、统计与计量分析

(一)统计分析

表1给出了模型(1)的回归结果。可以看出,年初企业新增投资支出对inv产生促进作用,并且在10%水平显著;托宾Q在10%的水平对inv产生显著促进作用,即企业价值越高,新增投资支出越多。另外,lna和cash同样在10%的水平对inv产生显著促进作用,即企业规模越大、每股收益越大,新增投资支出就越多。相比之下,lev、age以及eps的系数均为负值,并且除cash之外,其他系数均在10%的水平显著,这表明资产负债率越高、货币现金持有越多以及上市年限越长,新增投资支出越少。

表1 企业预期投资回归结果

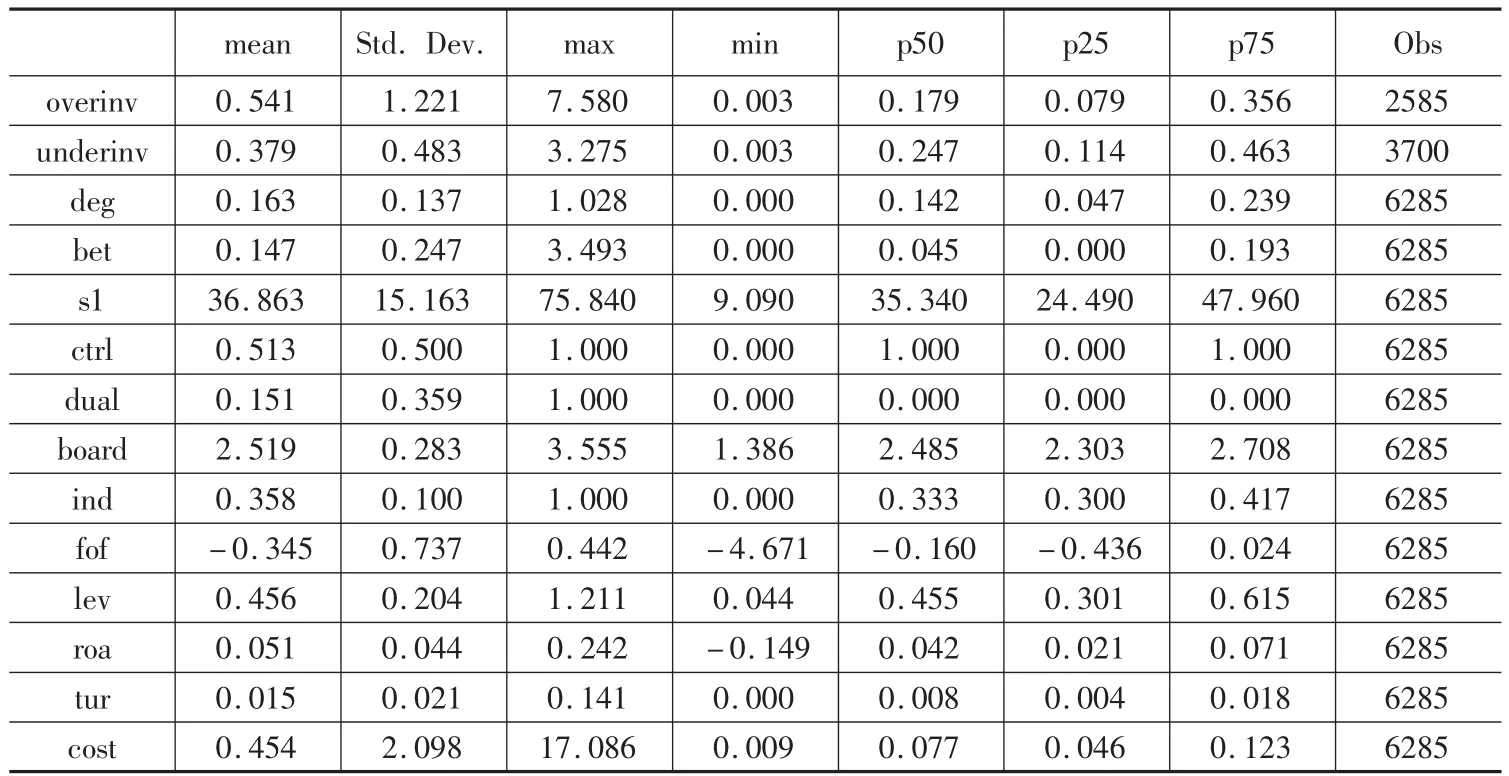

根据表2,过度投资的样本占41.1%,投资不足的样本占58.9%。overinv的最大值为7.580,最小值为0.003,均值为0.541,标准差为1.221。underinv的最大值为3.725,最小值为0.003,均值为0.379,标准差为0.483。对于网络指标,样本企业deg的均值为0.163,最大值为1.028,最小值为0,标准差为0.137;样本企业bet的均值为0.147,最大值为3.493,最小值为0,标准差为0.247。

表2 变量统计结果

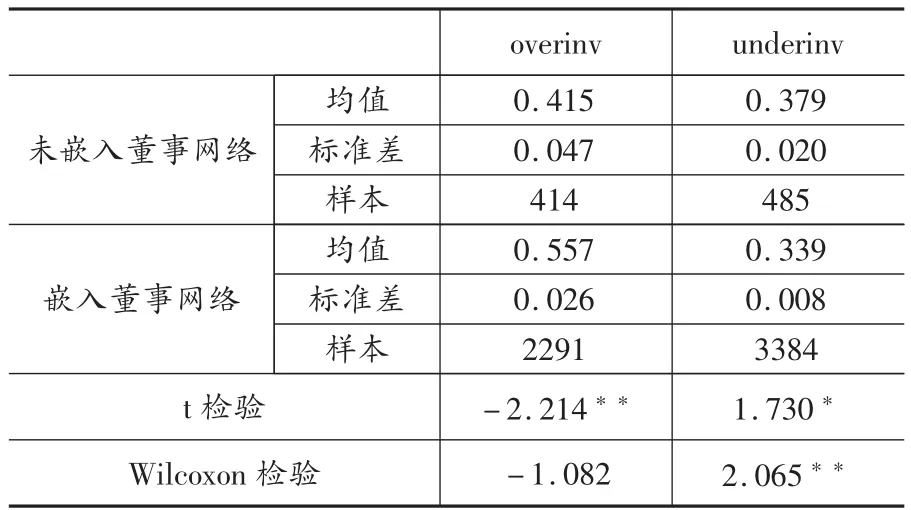

根据表3,未嵌入董事网络的overinv均值为0.415,而嵌入董事网络的overinv均值为0.557,t检验显示二者差异在5%水平显著;未嵌入董事网络的underinv均值为0.379,而嵌入董事网络的underinv均值为0.339,t检验和Wilcoxon检验均显示二者差异至少在10%水平显著。这表明,嵌入董事网络显著促进了样本企业的新增投资支出,尽管提升了投资不足样本企业的投资水平,却恶化了过度投资企业的投资效率。

表3 投资效率的差异性分析

(二)董事网络与投资效率

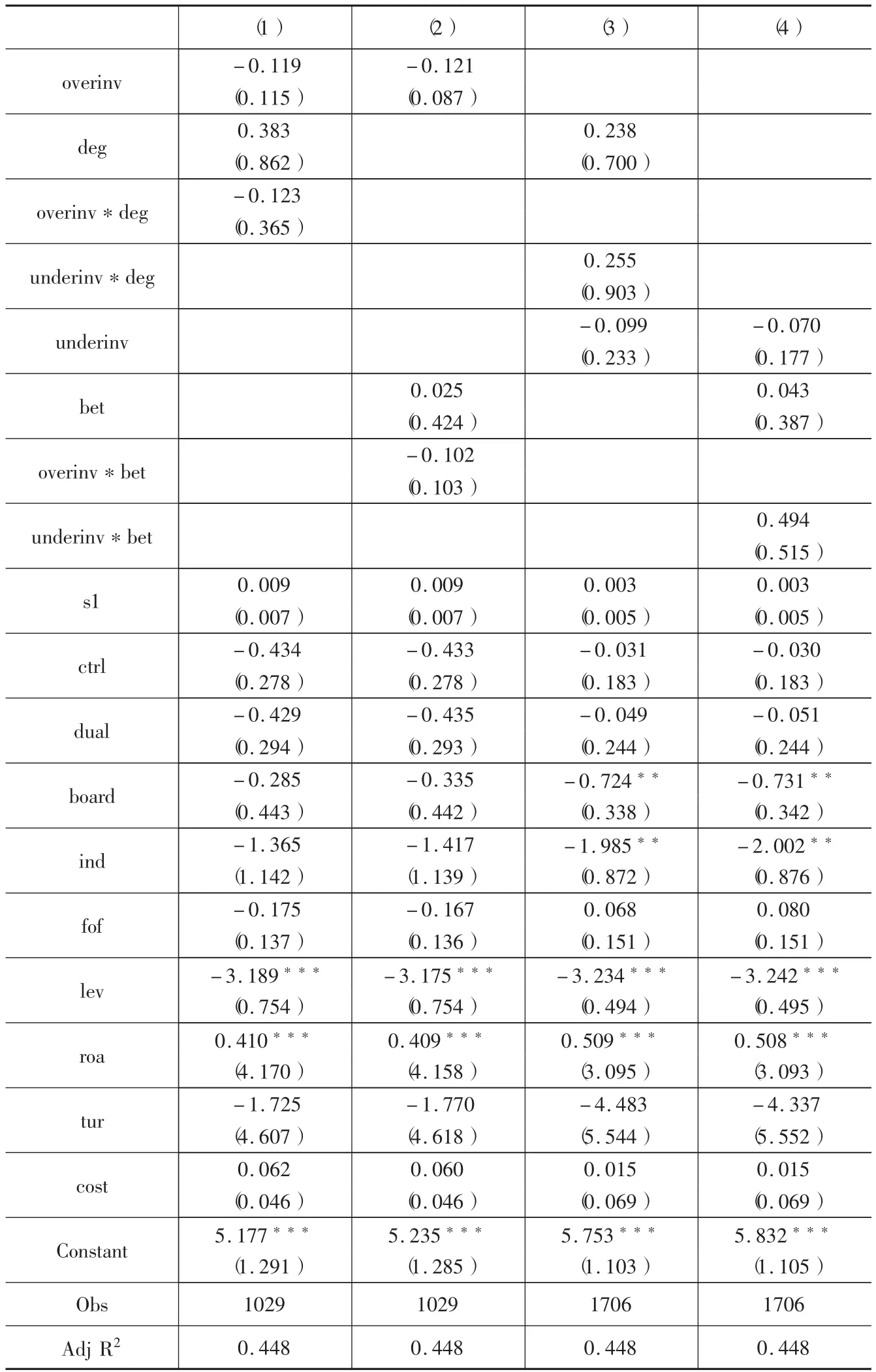

1.董事网络与投资效率:全样本回归。表4给出了董事网络位置对全样本企业投资效率的回归结果。在第1和3列,deg对过度投资产生不显著的正向影响,即越处于董事网络的中心位置,企业的过度投资越严重;在第2和4列,bet同样对过度投资产生不显著的正向影响,即越处于董事网络的结构洞位置,企业的过度投资越严重。尽管中心位置和结构洞位置均加剧了样本企业的过度投资问题,但是前者的影响显著强于后者。这是因为,当目标企业接近网络中心时,其与联结企业建立的直接关系越多,其优势在于相互间传播的信息量越大、频率越高,劣势在于信息的同质性较高,表现在投资决策上即为嵌入在同一个董事网络中的企业投资行为存在较高的相似性或者趋同性,Chen等从多元化经营角度已证实该结论[22]。相比之下,当目标企业处于网络中介时,其仅承担较少成本就可与联结企业建立关系网络,其收益在于获取更多异质性和非冗余的信息,此类信息的重复性显著低于中心位置,这利于目标企业有效甄别信息价值、权衡投资风险与收益,从而避免“从众”的投资行为。

表4 董事网络与投资效率:全样本回归

在第5和7列,deg对投资不足产生显著负向影响,即越处于董事网络的中心位置,企业越少出现投资不足问题;在第6和8列,bet同样对投资不足产生显著负向影响,即越处于董事网络的结构洞位置,企业越少出现投资不足问题。这表明,董事网络能够显著缓解样本企业的投资不足问题,其作用机理与加剧过度投资的作用机理一致,即嵌入董事网络使得企业间信息传播量和互动频率增加,这既增加了投资机会又降低了企业投资的不确定性,从而提高了投资不足企业的投资积极性。

对于控制变量,第一大股东持股比例能够显著提高样本企业投资效率,表现为抑制过度投资、弥补投资不足;国有控股性质在一定程度上降低了投资效率,表现为样本企业的投资向两极化发展;两职兼任显著提高了样本企业的投资效率,主要体现在抑制过度投资方面;董事会规模越大,样本企业投资效率越低,表现为加剧投资过度的同时增大投资不足程度;独董比例的提高能够在一定程度上抑制过度投资和缓解投资不足;尽管自由现金流的增加能够抑制过度投资,但投资不足程度同时增大;资产负债率的增加显著刺激样本企业未来扩张投资规模;绩效改善在一定程度上推动样本企业继续扩大投资;大股东掏空在一定程度上提高了投资效率,表现为抑制投资冲动和减缓投资不足。

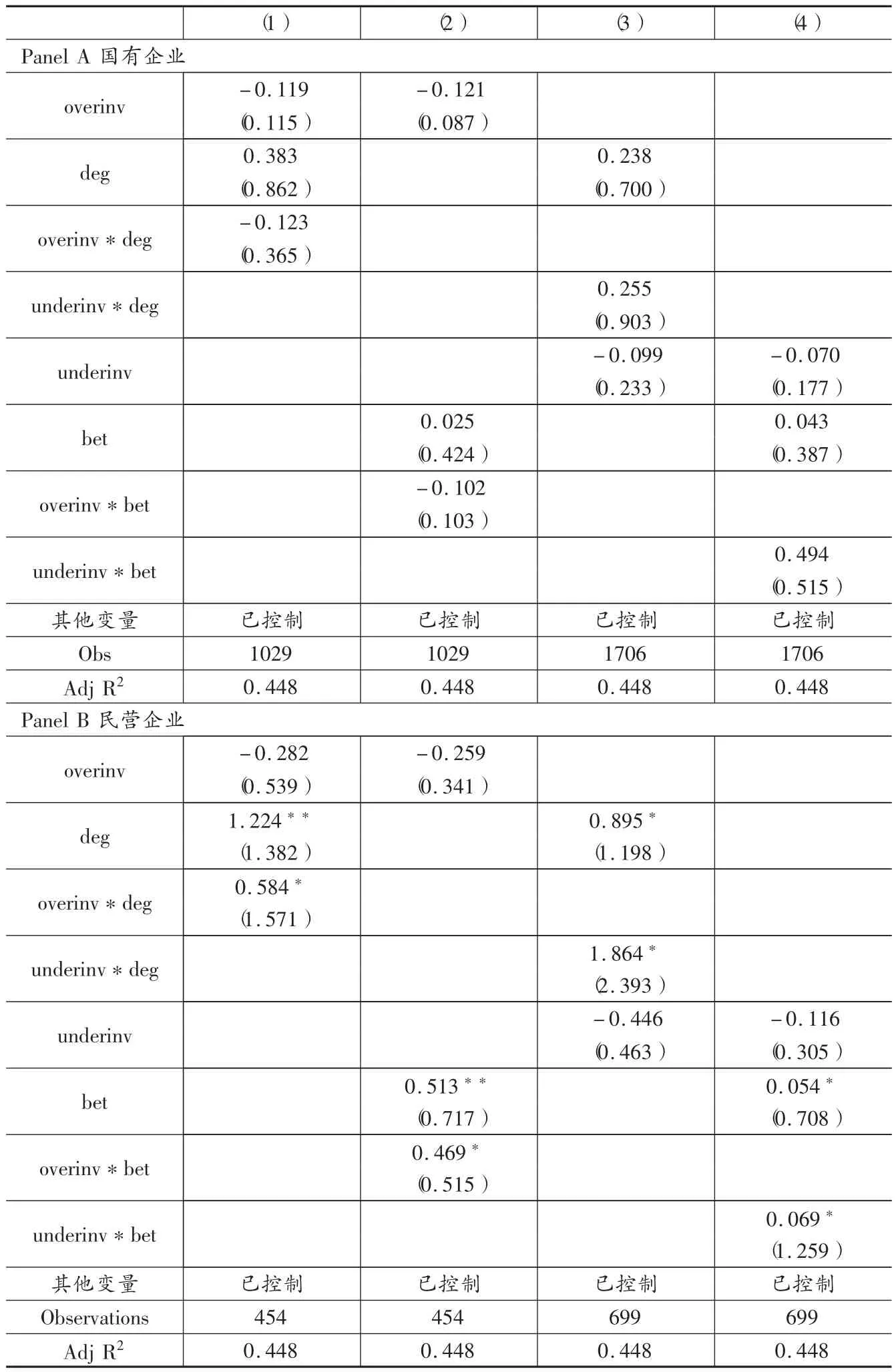

表5 董事网络与投资决策:国有企业

2.董事网络与投资效率:分组回归。表5给出了基于国有企业的董事网络对投资效率的回归结果。在第1和2列,deg和bet的系数分别为0.456和0.188,这表明中心位置和结构洞位置能够在一定程度上加剧国有企业的过度投资,这与全样本的回归结果一致。在第3和4列,deg和bet的系数分别为-0.007和-0.031,这表明中心位置和结构洞位置仅在一定程度上缓解国有企业的投资不足问题。总之,董事网络对国有企业投资效率的改善作用有限,仅体现在对投资不足的微弱抑制作用。

表6给出了基于民营企业的董事网络对投资效率的回归结果。在第1和2列,deg和bet的系数分别为-0.298和-0.078,这表明中心位置和结构洞位置能够显著缓解民营企业的过度投资问题。在第3和4列,deg和bet的系数分别为-0.034和-0.012,这表明中心位置和结构洞位置显著改善了民营企业的投资不足问题。因此,嵌入董事网络能够显著提高民营企业的投资效率。这是因为民营企业嵌入董事网络可以借助中心位置和结构洞位置的优势缓解自身融资约束,其中,中心位置能够发挥资源效应缓解投资不足问题,结构洞位置能够发挥信息效应甄别投资机会的价值抑制过度投资问题。[23]

因此,董事网络对投资效率的影响会因实际控制人的差异而产生差别化的影响。董事网络仅在一定程度上改善国有企业的投资效率,具体表现在对投资不足的微弱抑制作用。相比之下,董事网络能够显著提升民营企业的投资效率,具体表现在缓解过度投资和改善投资不足方面。

表6 董事网络与投资决策:民营企业

四、检 验

董事网络对投资效率的影响最终体现于企业绩效,遵循“董事网络→投资效率→企业绩效”的逻辑,我们将对此进行考察。为了消除内生性影响,本文选取前置两期的roa作为被解释变量,表7给出了全样本的回归结果。第1列中,尽管deg的系数为正,但是overinv*deg的系数为负,表明中心位置推动过度投资在一定程度上恶化企业未来绩效;第2列中,尽管bet的系数为正,但是overinv*det的系数为负,表明结构洞位置推动过度投资同样在一定程度上恶化企业未来绩效;第3列中,尽管underinv的系数为负,但是underinv*deg的系数为正,表明中心位置对投资不足的缓解能够在一定程度上改善企业未来绩效。同样地,第4列中underinv*deg的系数为正,表明结构洞位置对投资不足的抑制也能够在一定程度上改善企业未来绩效。

表7 董事网络、投资效率与企业绩效:全样本回归

考虑到上文发现董事网络对投资效率的影响因实际控制人而异,表8汇报了分组检验的回归结果。在Panel A中,中心位置和结构洞位置对样本国有企业过度投资的推动作用在一定程度恶化了未来绩效,对投资不足的缓解作用在一定程度改善了未来绩效。在Panel B中,尽管overinv的系数为负,但是deg与overinv*deg的系数均显著为正,同样地,bet与overinv*bet的系数均显著为正,表明中心位置和结构洞位置对样本民营企业过度投资的抑制作用显著改善了未来绩效。尽管underinv的系数为负,但是deg与underinv*deg的系数均显著为正。同样地,bet与underinv*bet的系数均显著为正,表明中心位置和结构洞位置对样本民营企业投资不足的缓解作用显著改善了未来绩效。因此,董事网络通过提高投资效率改善国有企业绩效的作用非常微弱,相比之下,董事网络却能够通过提高投资效率而显著改善民营企业绩效。

表8 董事网络、投资效率与企业绩效:分组回归

五、结论与建议

作为逐利实体,企业在经营实践过程中必须正确处理投资效率问题,董事网络所具备的资源和信息携载作用恰恰能够满足这一需求。基于此,本文采用2008—2015年全部上市企业的连锁董事网络分析了董事网络对投资效率的作用。研究发现:越处于董事网络的中心位置和结构洞位置,企业的过度投资越严重,并且前者作用更强;越处于董事网络的中心位置和结构洞位置,企业的投资不足越轻微。这是因为嵌入董事网络使得企业间投资信息的传播量和互动频率增加,中心位置信息的高冗余特点与结构洞位置信息的高异质性特点提高了样本企业的投资积极性。分组回归发现:董事网络能够在一定程度上加剧国有企业的过度投资,同时仅在一定程度上缓解国有企业的投资不足问题;董事网络能够显著缓解民营企业的过度投资问题和改善投资不足问题。进一步研究发现:董事网络对样本国有企业过度投资的推动作用在一定程度恶化了未来绩效,对投资不足的缓解作用在一定程度改善了未来绩效;董事网络对样本民营企业过度投资的抑制作用显著改善了未来绩效,对投资不足的缓解作用显著改善了未来绩效。

基于上述研究结论,对于董事网络构建而言,民营企业应鼓励在任董事的连锁任职,尤其当企业亟须获取外部资源时,相比之下,国有企业尽可能减少在任董事的连锁任职,否则会发生投资效率的下降进而恶化经营绩效。同时,民营企业在任董事选择兼职企业时,应选择优质企业,这样才能够获取优质资源和信息并最终最大化组织利益。需要注意的是,当民营企业鼓励在任董事进行连锁任职时,不能以兼职数量多少为标准,而应以网络位置优劣为标准,这就要求民营企业事前必须具备整体关系网络的大局意识,明晰嵌入董事网络后所处的可能位置从而最大化嵌入网络的收益。

注释:

①本文所指董事网络为连锁董事网络,即同一个董事在多家上市企业兼任董事职务而形成的关系网络。

[1]Pfeffer J.,Salancik G.R.The External Control of Organizations:a Resource Dependence Perspective.Stanford Business Books,2003.

[2]朱秀梅,李明芳.创业网络特征对资源获取的动态影响——基于中国转型经济的证据[J].管理世界,2011,(6).

[3]陈运森,谢德仁.网络位置、独立董事治理与投资效率[J].管理世界,2011,(7).

[4]陈运森,谢德仁.董事网络、独立董事治理与高管激励[J].金融研究,2012,(2).

[5]Myers S.C,Majluf N.S.Corporate Financing and Investment Decisions when Firms Have Information that Investors Do Not Have.Journal of Financial Economics,1984,(13).

[6]Jensen M.C.Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers.American Economic Review,1986,(76).

[7]卢昌崇,陈仕华.断裂联结重构:连锁董事及其组织功能[J].管理世界,2009,(5).

[8]Barnea A.,Guedj I.Director Networks.Ssrn Working Paper,2009.

[9]Fracassi C.Corporate Finance Policies and Social Networks.Management Science,2017,forthcoing.

[10]Burt R.S.Structural Holes:the Social Structure of Competition.Harvard University Press,1992.

[11]Burt R.S.Structural Holes and Good Ideas.American Journal of Sociology,2004,(110).

[12]任兵.连锁董事与公司绩效:针对中国的研究[J].南开管理评论,2007,(1).

[13]任兵,阎大颖,张婧婷.连锁董事与企业战略:前沿理论与实证研究评述[J].南开学报(哲社版),2008,(3).

[14]Larcker D.F.,So E.C.,Wang C.C.Y.Boardroom Centrality and Firm Performance.Journal of Accounting and Economics,2013,(55).

[15]Fang Y.,Francis B.,Hasan I.More than Connectedness-Heterogeneity of CEO Social Network and Firm Value.Ssrn Working Paper,2012.

[16]Bizjak J,Lemmon M,Whitby R.Option Backdating and Board Interlocks.Review of Financial Studies,2009,(22).

[17]Fich E.M.,Shivdasani A.Are Busy Boards Effective Monitors.Journal of Finance,2006,(61).

[18]Andres C.,Bongard I.,Lehmann M.Is Busy Really Busy?Board Governance Revisited.Journal of Business Finance and Accounting,2013,(40).

[19]Fracassi C.,Tate G.External Networking and Internal Firm Governance.Journal of Finance.2012,(67).

[20]Richardson,S.Over-investment of Free Cash Flow.Review of Accounting Studies,2006,(11).

[21]蔡宁,何星.社会网络能够促进风险投资的“增值”作用吗?——基于风险投资网络与上市公司投资效率的研究[J].金融研究,2015,(12).

[22]Chen R.,Dyball M.C.,Wright S.The Link between Board Composition and Corporate Diversification in Australian Corporations.Corporate Governance:an International Review,2009,(17).

[23]王营,曹廷求.董事网络增进企业债务融资的作用机理研究[J].金融研究,2014,(7).

猜你喜欢

中国出版(2022年15期)2023-01-11

中老年保健(2022年2期)2022-08-24

中老年保健(2021年12期)2021-11-30

中国管理信息化(2021年23期)2021-11-22

英语文摘(2019年2期)2019-03-30

中学生数理化·七年级数学人教版(2018年11期)2019-01-31

娃娃乐园·综合智能(2018年23期)2018-12-26

疯狂英语·新悦读(2018年6期)2018-08-25

财会学习(2018年11期)2018-04-28

娃娃乐园·综合智能(2018年3期)2018-03-22