全球国债市场:波动中走势分化

2018-03-05 05:17李璐编辑张美思

中国外汇 2018年24期

文/李璐 编辑/张美思

2018年对于包括国债市场在内的全球金融市场而言,是充满波动的一年。这反映出在金融危机爆发后的10周年,世界经济复苏面临着新的阻力。

2018年,受世界政治经济局势复杂多变的影响,全球金融市场波动频繁,全球国债市场也并不平静。

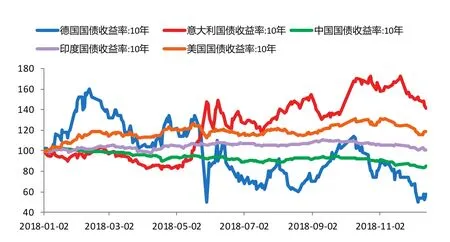

2018年前三季度,全球国债市场收益率走势出现分化,但仍表现出一定的波动同步性,总体波动幅度较2017年有所上升。其中:美国国债收益率大幅上涨;以德国国债为基准的欧洲国债收益率整体维持低位震荡并小幅下行,意大利/德国国债收益率利差逐渐拉大;中国国债收益率呈震荡下行走势;其他新兴市场经济体的国债收益率普遍有所上升,但幅度有限,部分经济体的波动幅度较大。第四季度起,全球国债收益率呈普遍下行态势。全年看,在美国国债的带领下,2018年全球国债收益率曲线逐渐趋平(见附图)。

那么,促成2018年全球国债市场走势背后的主导因素是什么?各主要区域的国债收益率走势背后的独特原因又是什么?以下笔者将对2018年全球国债市场进行回顾与分析。

2018年全球国债收益率指数(2018年1月2日=100)

2018年全球国债收益率整体走势及其成因

2018年,全球国债市场主要地区收益率走势出现分化,收益率曲线逐渐趋于平缓,但波动率上升。主导这一走势的主要有以下因素:

一是全球经济虽然维持扩张态势,但经济发展均衡程度下降,经济下行风险上升。国际货币基金组织(IMF)在 2018年第四季度发布的数据,也体现了当前各界对全球经济前景的看法并不乐观。IMF下调了对2018年、2019年的全球经济增长预期,预估值由4月的3.9%下调至10月的3.7%。

其中对发达经济体的经济增速,IMF预估为2.4%,超过2017年0.2个百分点。IMF认为,美国经济在减税政策的刺激下呈强劲增长,预计其2018年的经济增速为2.9%,超过2017年0.7个百分点;欧洲经济则受外部需求疲软及内部主要国家经济政治局势紧张等因素影响,经济增速有所回落,预计2018年经济增速为2.2%,低于2017年0.2个百分点。对新兴市场与发展中经济体的经济增速,IMF预计为4.7%,超过2017年0.1个百分点。IMF认为,亚洲新兴和发展中经济体会保持强劲增长,而新兴欧洲及拉丁美洲经济体经济增速则会下降。此外,考虑到贸易保护主义抬头的影响,IMF还将2018年全球贸易增速预期由7月的4.8%下调至4.2%,低于2017年1个百分点。

二是全球金融环境趋紧,主要经济体货币政策有所分化。2018年,受能源价格上涨的推动,IMF初级产品价格指数在2018年2月至8月间上涨了3.3%,全球通胀水平上升。与此同时,IMF预计,2018年发达经济体的通货膨胀率为2%,较2017年上涨0.3个百分点;新兴市场和发展中经济体通货膨胀率为5%,较2017年上涨0.7个百分点。

通胀水平的上行导致2018年全球主要发达经济体货币政策正常化进程加快,金融环境趋紧。但由于经济复苏不均衡,全球货币政策亦出现分化趋势。截至2018年12月14日,美联储已加息3次,加拿大央行、英国央行、印度央行等也先后加息;欧洲央行虽未跟随加息步伐,但宣布在2018年年底结束量化宽松政策;中国央行、巴西央行则在年内下调了存款准备金率。

三是全球地缘政治风险加剧。受中美贸易摩擦、英国脱欧谈判、意大利预算、美国退出伊朗核协议、土耳其危机等事件的影响,2018年全球经济前景不确定性上升,资产市场波动加大。

几大主要区域国债收益率走势概况

在上述因素的主导下,2018年全球国债市场波动性加剧,同时,各主要区域国债收益率受自身不同基本面因素的影响,呈现出不同的走势。

美国国债收益率整体大幅攀升

2018年,以美国10年期国债为代表的美债收益率整体大幅攀升,11月8日,一度触及3.24%的高位,较年初提升了80个基点,为7年来最高水平。11月中下旬后,美国国债收益率走势转跌,但仍高于年初水平。虽然长短期美债收益率走势同步,但10年期和2年期美债利差逐步缩窄,收益率曲线趋平;5年期与3年期美债利差于12月3日跌至负值,收益率曲线倒挂。

上述态势是由多种因素共同促成的:其一,在美国政府大力推行减税政策的背景下,美国财政收入有所下降,财政赤字扩大,政府为融资加大了国债的发行规模。其二,布伦特油价4年来首次涨至每桶80美元以上。能源价格的上升使得美国通胀预期逐渐升温,推升了债券利率。其三,美联储货币政策正常化的节奏加快。截至12月14日,美联储2018年共加息3次,将联邦基金利率目标区间由1.25%—1.5%上调至2%—2.25%的水平,导致市场对国债需求有所下降;而同时,美联储继续推进缩表进程,以及对到期国债不再续买或减少购债规模,导致市场供给增加。其四,2018年年底,受中美贸易摩擦加剧及减税政策刺激效力逐渐减弱的影响,市场对美国经济增长放缓的担忧加剧,对美联储加息的预期下降,制约了长期美债收益率进一步上升的空间。

欧洲国债收益率维持低位波动

2018年,以德国国债为基准的欧洲国债收益率(除意大利)在年初走高,随后震荡下行;意大利国债收益率自5月起大幅上升至11月,10年期国债收益率一度上破3.6%,与同期限德债收益率的利差扩大至330个基点,为5年来的最高。相比于美国及新兴市场国债收益率,欧洲国债收益率整体维持在低位波动。此外,欧美国债收益率曲线进一步陡峭,10年期德国国债与美国国债的利差最高升至315个基点,创1989年以来最高。

2018年的欧洲国债收益率走势,主要受到以下几项因素的拖累。首先是意大利主权债务风波。2018年意大利大选重新组阁后,新政府提倡增加政府支出和减少税收来提振经济。由于意大利政府负债已处于欧盟国家最高水平,此举再次提升了债务违约风险,导致市场信心下降。德国国债作为避险资产,收益率整体承压。其次,欧央行维持低利率水平,货币政策基调仍偏鸽派。2018年年底,欧洲央行表示,至少至2019年夏天,利率都会维持在历史低位。这导致国债收益率上行压力加大。最后,欧洲与美国经济走势出现分化。受英国脱欧谈判不确定性上升及多国政治选举等因素的影响,欧洲政治不确定性上升,经济增长放缓。

新兴市场国债收益率先升后降

2018年前三季度,新兴经济体国债收益率总体呈上升趋势,但第四季度开始,收益率整体下行。印度10年期国债收益率三年来首次升破8%,较2018年年初上涨了82个基点;巴西10年期国债收益率年内最高升至12.33%,较2018年年初上涨了248个基点。从中国国内的情况看,10年期国债收益率呈震荡下跌走势,全年下跌约63个基点;1年期国债收益率全年下跌约122个基点。这导致中美1年期国债利差10年来首次跌至负值。

2018年新兴经济体国债市场整体低迷,主要是受到以下几方面因素的影响:一是受美联储加息及美元走强的影响,部分新兴市场国家遭遇严重的资本外流,再加上部分新兴市场国家的内部风险因素(如巴西国内罢工等),进一步加剧了资本外流的压力。二是受油价上涨的影响,部分新兴经济体出现持续性的高通胀。三是阿根廷危机及土耳其危机蔓延,市场对新兴经济体的整体信心下降,部分高风险国家的债券遭到抛售。

我国国债市场在2018年主要受到国内外两方面的压力。国内方面,主要是受“去杠杆”等政策的影响。国外方面,一是中美贸易摩擦不断升级,对市场的风险情绪也造成一定的打压;二是中美两国货币政策出现分化走势,由于美国处于加息周期,短端国债收益率上升较快,而我国货币政策环境相对宽松,从而导致两国国债利差为负。

综合来看,2018年对于包括国债市场在内的全球金融市场而言,是充满波动的一年。这表明,在全球金融危机爆发后的10周年,世界经济的复苏进程正面临着增长动能放缓以及分化加剧的阻力。如果延续这一发展基调,2019年的全球金融市场仍将充满变数与波动。

猜你喜欢

投资与理财(2021年5期)2021-05-13

中国外汇(2019年20期)2019-11-25

中国外汇(2019年6期)2019-07-13

21世纪商业评论(2019年1期)2019-03-26

债券(2017年6期)2017-07-14

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年4期)2016-09-29

财经国家周刊(2016年11期)2016-06-03