青岛海尔并购通用电气绩效实证分析

2018-03-03 19:43王蓉

合作经济与科技 2018年6期

王蓉

[提要] 随着经济全球化的进一步加快,海外并购作为一种资源配置和外部治理的重要手段越来越成为我国上市公司提高全球市场份额、优化资源配置、降低资金成本等实现公司战略性目标的重要渠道,因此海外并购对我国上市公司的影响及风险动因进行绩效分析具有重要的意义。本文选取资金规模巨大、影响深远的并购案例:海尔并购美国巨头通用电气作为研究对象,事件研究法为主要工具,从资本市场变化角度对海尔并购通用电气进行绩效研究,希望对以后我国上市公司进行海外并购起到有用的启发。

关键词:海外并购;事件分析法;并购绩效

中图分类号:F7 文献标识码:A

收录日期:2018年1月2日

引言

公司的并购绩效是反映企业并购是否成功取得正向效益为并购公司创造价值的重要指标,因此从结果出发客观研究并购方的并购绩效、评价并购决策具有重要的现实意义。海尔作为全球百强公司,致力于打造互联网交互经营平台,企业决策动态是整个行业的风向标。海尔在2016年6月对美国家电巨头通用电气业务的收购,以54.6亿美元的交割价完成了迄今最大的海外并购。考虑到市场规模信息的有效性和数据的可获得性,选择海尔并购通用作为研究对象,从市场反应的角度出发对该案例进行绩效分析。

一、事件分析法及研究思路

事件研究法是当前研究经济事件对公司价值影响的计量方法,广泛应用于证券实证分析,现对该方法的运用已经相当成熟。最早的使用者是Dolly,后来由Ball和Brown(1968)进一步完善。事件研究法的优势在于可以通过计算超额收益直观反映事件的发生对上市公司的市场价值的波动情况。有关国内学者研究表明事件研究法对沪深股市达到弱式有效状态,表明使用事件研究方法研究海尔收购通用案例有一定的现实依据。

研究思路:首先定义事件发生的时间段,这个时间段称为事件窗口,然后利用事件期样本公司股价和当期上证指数计算事件窗口期的日异常收益率和累计异常收益率,这两个指标用来衡量事件对样本公司绩效影响程度。所采用的数据是海尔收购通用电气公告日前后海尔股票价格和上证指数价格,数据来源于桃花顺股票软件。

二、事件研究法步骤

(一)确定研究事件、研究期及估计期

1、研究事件:青岛海尔并购美国通用电气(GE)业务,在全球范围内使用商标。

2、事件期:主要以事件消息公布日前后时间段确定事前估计期和事后观察期。由于考虑到时间过长容易受到诸多市场因素的影响,时间过短会降低模型的预测能力,笔者选择并購事件消息公布日即2016年6月7日前后20日作为事件窗口,事件公布日当天为基期0,即事件期为[-15,15],剔除事件期中的停盘日后,日期确定为2016/5/17到2016/6/30。

3、定义估计期:估计期又称为“干净期”,即不受事件影响的时期数据模型下预测未来该公司正常收益,并与事件发生时的超额收益进行比较。估计期时间段长短的确定同样不宜过长或过短,由于当期股市市场趋于平稳且消息封锁严密,笔者选择[-40,-15]天作为估计窗口,剔除停盘日,因此估计期为2016/4/11到2016/5/17。

(二)计算估计期内样本股票收益率和市场收益率

累计超额收益率是在某指定区间内对日超额收益率的加总,比日超额收益率更能反映出并购事件的影响。

三、实证分析

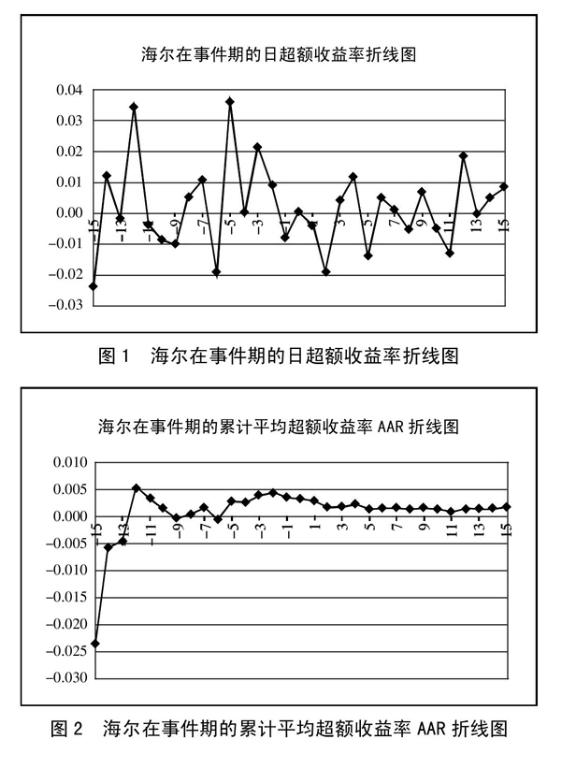

由图1可知,整体上看折线图呈现一个倒三角趋势,随着日期前进方向逐渐收拢,间接反映出投资者心态的稳定和对事件消息的坐实整体上有一个比较积极的预期。部分上看,海尔个股日超额收益率波动较大,并在公告日前四日日超额收益率达到极大值3.7%,这说明有可能存在“消息泄露”,掌握“内幕消息”的投资者提前做出反应,表示看好该并购事件。公布日之前股市随机波动幅度相较之后波动幅度大,并在发布并购事件时反应较弱,这说明市场在消息坐实后对市场好坏判断旗鼓相当,大多数投资者持观望态度。(图1)

由图2可以看出,在事件期前半段,海尔个股的累计平均超额收益率波动幅度较大,并且出现了负值,后半段累计平均收益率在公布日达到一个小峰值,而后有所回落并平稳在0~0.5%区间内,没有出现负值,AAR为正。事件对称窗口前半段累计平均收益率波动幅度大表明市场极不稳定,可能是对并购事件较多的猜测,随着并购消息坐实,折线图趋于平稳。(图2)

从表1可知,样本股票在t=-1(2016/6/6)到t=1(2016/6/8)事件期间内为负值,由上面分析易知并购事件消息可能前三到四日被投资者得知,并提前进入调整期,表中数据表明对称期窗口跨度越大,其累计超额收益率越高,说明在并购事件在整体上给海尔公司创造了价值。在并购公告日之前的时间窗口期累计超额收益率均为正,并购公告日之后的时间窗口期的累计超额收益t=1(2016/6/8)到t=20(2016/7/7)突然变为正值外其他均为负值,说明并购事件“泄露”后,投资者进入了一段较长的理性调整期,后来累计超额收益率突然反转为正,说明存在消息利好加强的反响,但在整体事件期内(-15,15)仍然获得了4.85%的累计超额收益率。(表1)

四、结论及启发

由以上分析可以得出,海尔收购美国通用电气这一事件对海尔股票产生了一定的利好回报,但是也反映出许多问题及风险。在此,结合诸多海外收购事件的成功与失败案例,笔者总结梳理了一些海外并购的经验。

(一)对目标公司内部信息的准确掌握。通过查看目标公司的财务报表不难发现,通用美国家电公司许多内部信息没有公开,这就对投资者及并购公司对目标公司无法进行准确的资产评估从而造成投资方容易对海尔公司斥巨资以收购通用产生疑问,以至于事件发生期间的收益率摇摆不定的局面,这对于用现金支付巨额收购费用的海尔可能面临资产缩水的风险。我国并购公司有必要在准确评估目标公司资产的前提下进行并购,以避免不必要的资金浪费和决策失误。

(二)消息披露有效性。从海尔股价波动趋势上看,海尔收购通用事件的消息有可能被提前泄露,如果并购事件不被看好,容易使投机者盲目跟风,就会造成市值过分偏离公司实际价值从而产生财务分险。这使我国上市公司海外并购对并购消息披露的有效性提出更高的要求。

(三)海外并购后整合效率。据有关报道,同海尔一起竞争并购通用的有美的、三星、伊莱克斯、LG等国际知名企业,之所以脱颖而出是因为通用看中其资源整合能力和海尔在中国的市场,并且海尔之前就有成功并购海外公司的先例,可见海尔并购事件后期的累计收益率实现反转事出有因,也体现了海尔作为百强企业各种素质扎实的体现。因此,海外并购企业想要在并购事件中成功拉升公司市值,对目标公司的后期整合效率也十分关键。

主要参考文献:

[1]梁莱歆.现代财务会计理论[M].清华大学出版社,ISBN:9787302133346.2006.09.01.

[2]宋军,张宗新.金融计量学——基于SAS的金融实证研究[M].北京:北京大学出版社,2009.

[3]杨朝军,蔡明超,刘波.中国股票市场信息传递实证分析[J].上海交通大学学报(哲学社会科学版),2000.

[4]王凯.企业并购中的财务分险及规避[J].中国证券期货,2013.6.

[5]邱莉莉.中国企业海外并购案例分析[J].商,2016.31.

[6]袁成哲.企业并购对股价的影响[J].互联网文库,2015.5.endprint

猜你喜欢

软科学(2016年12期)2017-02-07

贵州财经大学学报(2016年6期)2016-12-19

商场现代化(2016年9期)2016-05-07

商场现代化(2016年3期)2016-04-08