我国村镇银行内生式发展及运行效率测度

2018-03-03 01:49博士博士生导师

财会月刊 2018年4期

(博士),(博士生导师)

一、引言

为促进农户和农村地区中小微企业融资,我国试图以传统银行业主导的农村金融“增量”改革解决农村地区金融覆盖率低、金融供给不足、竞争不充分、金融服务缺位等“金融抑制”问题,在现阶段却陷入机构可持续性、覆盖率和“支农支小”使命难以彼此协调的“三角冲突”,根源在于政府主导下的外生金融制度安排难以与当地经济环境相适应。在此背景下,催生了以村镇银行为代表的新型农村金融机构制度设计,试图通过其自适应于农户和中小微企业融资特征,发挥资本造血功能,提高农村地区融资效率,促进区域经济发展。

自2007年我国第一家村镇银行——四川仪陇惠民村镇银行开业以来,村镇银行增长迅速,截至2016年底,经银监会批准成立的村镇银行总数达1519家,资产规模达12377亿元,各项贷款余额7021亿元,农户及小微企业贷款合计6526亿元,占各项贷款余额的93%,“支农支小”特色显著,主要监管指标持续符合监管要求,风险总体可控。2015~2017年中央一号文件均明确提出要鼓励村镇银行在农村地区的发展,加大服务“三农”力度。然而,村镇银行能否实现内生式发展、实现自身经营绩效与“支农支小”社会使命的激励相容一直备受争议。为此,本文对村镇银行内生式发展进行理论上的探讨,利用数据包络分析法从多个维度构建村镇银行运行效率评价模型,并探讨其各个效率间的激励相容情况,以此推断村镇银行在运行过程中是否能实现内生式发展。

二、村镇银行内生式发展的理论解析

1.监督效率与村镇银行内生式发展。从金融机构内生式发展视角出发,理论研究者们多从效用函数入手,建立了多种微观的效用评价模型,引入了不确定性(偏好冲击、流动性冲击)、不对称信息(逆向选择、道德风险)和监督成本等作为关键变量进行分析,对金融中介体和金融市场的形成做出了规范意义上的解释。其中,博伊德和史密斯模型认为信息获取上的比较优势导致了金融中介体的形成,并与投资资本的配置效率联系起来,建立了一个具有逆向选择和有成本状态的实证模型,认为金融中介对所发放的贷款进行的间接监督,缓解了直接监督中的过度监督,但在分析中并没有进一步讨论不同金融中介体组织的形式与监督效率的差异化问题,对不同比例的外部资本和内部资本构成下金融机构的监督效率缺乏探讨。

有学者将农村内生金融理解为基于微观金融主体的参与,在客观供求刺激下民间自发组织形成的所有非公有经济成分的资金运动。相对应地,外生金融指微观金融主体的内在贡献因素较少,机构设置和资金供给往往基于外部金融的移植,由政府自上而下地设立、安排并由正规金融机构主导的一种资金运动。

然而这样的划分难以考究到一个农村金融中介体同时具有外生性和内生性两方面的属性,某些金融中介体的设立虽是外生式的,但在运行过程中是内生式或部分内生式的。格利和肖曾界定的“内部资金”和“外部资金”对推演区分内外生金融中介体是具有借鉴意义的,村镇银行虽由某些具有实力的银行跨区域发起设立,但其股份也来自当地的中小企业和村集体社区,并且吸收的存款多数来源于当地,因此被界定的“内部资金”占比总和远远超过“外部资金”,从而村镇银行可被认为是具有内生性质的农村金融中介体。韩丽娟(2007)构建理论模型对内生金融和外生金融进行界定,并对比分析了各自的优劣势。由于不同的金融机构吸纳的“内部资金”和“外部资金”构成不同,引致监督效率存在差异。将监督变量引入金融中介体内生形成解释模型是博伊德和史密斯的贡献,本文基于委托代理理论构建监督模型,将监督行为分为直接监督与代理监督,在Tirole(2006)和洪正(2011)的委托代理基础模型下,结合内外部资金的构成情况,构建监督效率比较分析模型。

假设有一个风险中性的借款人,拥有抵押品价值A,为实施投资项目需向风险中性的投资者融资I,其中监督投资者投入资本Im,委托投资者投入资本Iu,I=Im+Iu,资金成本为γ。项目成功时,假定产生收益R,其中监督者收益为Rm,委托者收益为Ru,借款人可获得收益Rb,R=Rm+Ru+Rb。如项目不成功,投资者将按比例获得全部抵押品A,而借款人收益为-A(有限责任)。如果借款人选择“努力、尽职”工作,项目成功的概率为pH;若借款人选择“偷懒、卸责”工作,成功的概率为pL,但同时可获得私人利益B(c),pH>pL,同时记Δp=pH-pL。假设在引入监督的情形下,监督活动需要花费一定的成本c,而借款人私人收益为B(c),随着监督投入的增多,私人利益减少,B'(c)<0,进一步假定借款人选择努力是社会占优的和有效率的,即pHR>γI>pLR+B(c)。

投融资模型规划如下:

投资资金构成:

借款人激励相容:

监督者激励相容:

普通投资者参与约束:

监督者参与约束:

借款人有限责任约束:

投资收益分配:

道德风险约束:

由式(2)得到:Rb≥-A+B(c)/(pH-pL)=-A+B(c)/Δp,取Rb的最小值,联合式(7)代入式(4)得:整理得到联合式(7)代入式(5)得 :;最低抵押物要求规划为

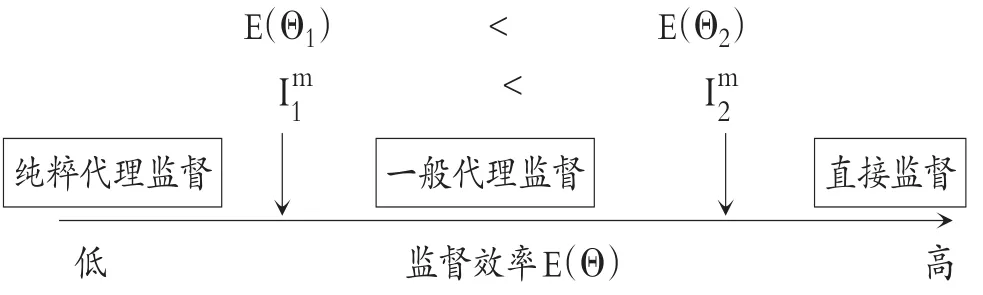

当资本完全来自直接监督者时,Ru=0,Iu=0,最低抵押品要求为当资本完全来自普通投资者时,可认为是纯粹代理监督最低抵押品要求为结合公式(8),可验证。由此说明,当资本来自直接监督者时,效率更高,对抵押品的要求更低。假设为一般代理监督所需要的最低抵押品要求,可以进一步得到。由此得知,I的构成很大程度上影响了中介体的监督效率,Im可被认为是内部资金比率,具有内生性质,其构成比例越大,越能激励监督活动,使监督活动更有效,由此降低对抵押品的要求,因此,内生程度越高的金融中介体其效率越高。

推广到更为一般的模型,假设两个中介体Θ1和Θ2,其内部资本构成比例分别为,假设,那么可认为中介体运行效率E(Θ1)<E(Θ2)见下图。

金融中介体内生资金构成与监督效率图

2.村镇银行内生式发展优势。在内生金融理论视角下发现不确定性、不对称信息和监督成本是内生金融中介体产生和发展的关键要素。村镇银行信贷资金构成中,内部资金Im所占比例较大,可推断其能够更有效地发挥直接监督的优势,从而带来更高的效率。结合农村信贷特征,村镇银行直接监督作用的发挥可以依托社区优势,利用社会资本或声誉资本作为抵押品补充机制,以降低农村金融中介体的信息不对称程度和监督成本,并提高经济效益。

对农户和农村地区中小微企业贷款,不同类型的金融机构有不同的交易成本。大银行的优势在于提供标准化产品和服务以实现规模效应,降低成本,其往往依赖于客户的“硬信息”,如具有较高市场价值的抵押物、质押物、企业的财务报表、标准化的信用评级等,而农户和中小微企业往往由于缺失规范的财务报表、历史交易信息少、信用信息不健全、缺乏合适的抵押品等,加上贷款往往呈现出“小、频、急”的特点,使大银行无法适应农村的金融生态环境。村镇银行组建的理念很大程度上类似于国外的社区银行,其具有基于社区的“软信息”获取优势和决策灵活迅敏的优势。针对不同客户提供异质化的产品,形成关系型金融服务。其优势主要体现如下:①基于地缘便利,可以降低村镇银行和居民间相互拜访的成本,居民获得更便利的现场服务,同时银行通过拜访获得更为便利的贷款监督条件。村镇银行总部往往设在村镇当地,信息搜寻成本相对较低,社区性功能能够得到较好发挥。②基于业缘合作,村镇银行可以突破传统银行对企业和个人征信状况、财务报表等“硬信息”的依赖,长期的信贷业务合作可以降低业务成本、提高业务效率。③基于人缘关系网,村镇银行信贷员对居民信用能力及信用程度能做到心中有数,有助于村镇银行放宽对抵押品的要求,且居民在社区活动中出于对个人形象的维护会提高其信用,这更有助于信贷风险的降低。④决策灵活迅敏,由于村镇银行管理层级少,管理链条短,开设的分行网点距离总行近,在网点服务辐射范围内的审批贷款自主权高,能够迅速做出决策并为客户提供所期望的服务,信贷审批流程便捷。

因此,在内生式发展理论视角下,可认为村镇银行运行是具有一定效率的。为进一步对该理论进行论证,下文将构建村镇银行多维度运行效率评价模型,并探讨其各个效率间的激励相容程度,以论证其内生式运行的有效性。

三、村镇银行运行效率分析

1.模型构建及指标选择。商业银行运行绩效评价方法可分为确定性评价法和模糊评价法,其中:确定性评价以CAMELS系统的运用最为常见,其优点是描述客观、含义明确,但由于分析指标过多、系统性较差,难以进行综合优势判断;模糊评价法评价效率较高,包含的信息量大,评价结果能够为进一步分析提供数据支持。

近年来模糊评价法以DEA为基础构建的分析模型较多,且发展得比较快。DEA是由Charnes、Cooper和Rhodes等在1978年提出的一种基于相对效率的多投入多产出评价决策单元相对有效性的系统分析方法,其在数据处理过程中不需要对不同单位的数据进行无量纲化处理,不需要对投入变量做任何权重假设,不必确定输入与输出之间的函数表达式。利用DEA分析方法构建的模型既可以规避主观权重色彩,又能够得到效率具体评价值,且能够通过“投入冗余”或者“产出不足”指导原始生产状态,具有良好的实践作用,该方法主要用于规模效率、范围效率、成本效率、利润效率等的测算上。

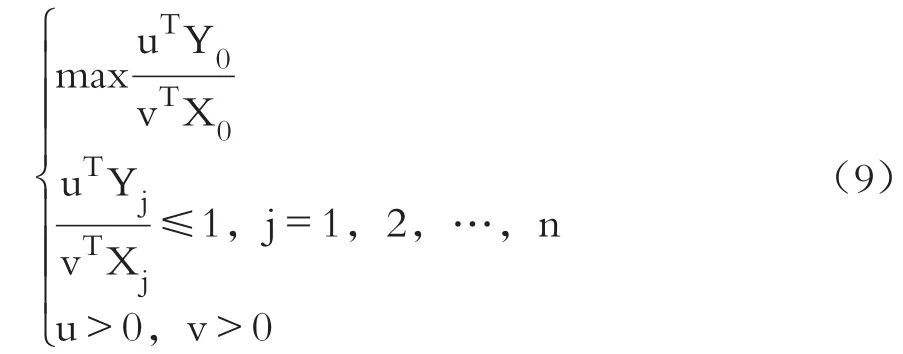

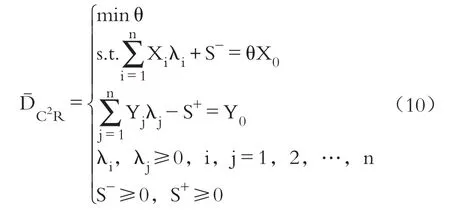

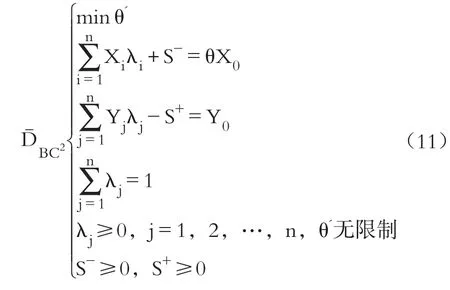

假设对n个决策单元(Decision Making Units,简记为DMU)进行评价,每个单元有k种投入要素及m种产出要素,记第j单元的投入向量为Xj=(x1j,x2j,…,xkj)T,其对应的权重向量为 Vj=(v1,v2,…,vk)T;相应的产出向量为Yj=(y1j,y2j,…,ykj)T,其对应的权重向量为Uj=(u1,u2,…,um)T,那么第j0个决策单元的相对有效性规划模型如下:,并引入松弛变量S-与S+,可得到C2R模型

的对偶线性规划方程:

C2R模型中,θ为该决策单元DMU0的投入相对于产出的有效值。当θ=1且S-=S+=0时,则称DMU0为DEA有效,即在n个决策单元组成的经济系统中,在原投入X0基础上所获得的产出量Y0已达到了最优;当θ=1且S-≠0或S+≠0时,则称DMU0为DEA弱有效,即在n个决策单元组成的经济系统中,即使把投入X0减少S-仍可以保持原产出量Y0不变,或在投入X0不变的情况下产出可提高S+;当θ<0时,则称DMU0为DEA无效,即在n个决策单元组成的经济系统中,可通过组合将投入降至原投入X0的θ比例而保持原产出量Y0不减少。

设k=Σλi/θ,则k为DMU0的规模收益值。当k=1时,表示DMU0规模收益不变,此时DMU0达到最大产出规模;当k<1时,表示DMU0规模收益递增,且k值越小时规模收益递增趋势越大,此时DMU0在投入X0的基础上再适当增加投入量,产出量将有更大比例的增加;当k>1时,表示DMU0规模收益递减,且k值越大时规模收益递减趋势越大,此

Banker等(1984)放宽C2R模型“最有规模”假定,增加对权重的约束,令,构建了BC2模型,具体如公式(11)所示,将技术效率分解成纯技术效率(PTE)和规模技术效率(SE),并可以判断DMU0的规模报酬状况:

关于村镇银行效率模型和测度维度需作更进一步的思考。首先,村镇银行是以盈利为目的的金融中介组织,同时肩负一定的“支农支小”使命,因此对其运行效率的评价维度不能是单一的,既需要体现自身经营效率,又要体现出社会贡献绩效。其次,由于大部分村镇银行成立时间较短,而且样本量较少,为使效率评价模型不受所选样本量的限制,在数据处理上将不同年份的机构视为独立单元,平面化的数据处理既可以增加数据样本量,使运算更为平稳,又可以实现机构效率的横向和纵向对比分析。最后,这样的数据结构处理方式突破了DEA模型对不工整时间序列无法分析的局限性,拓展了DEA模型的适用范围。

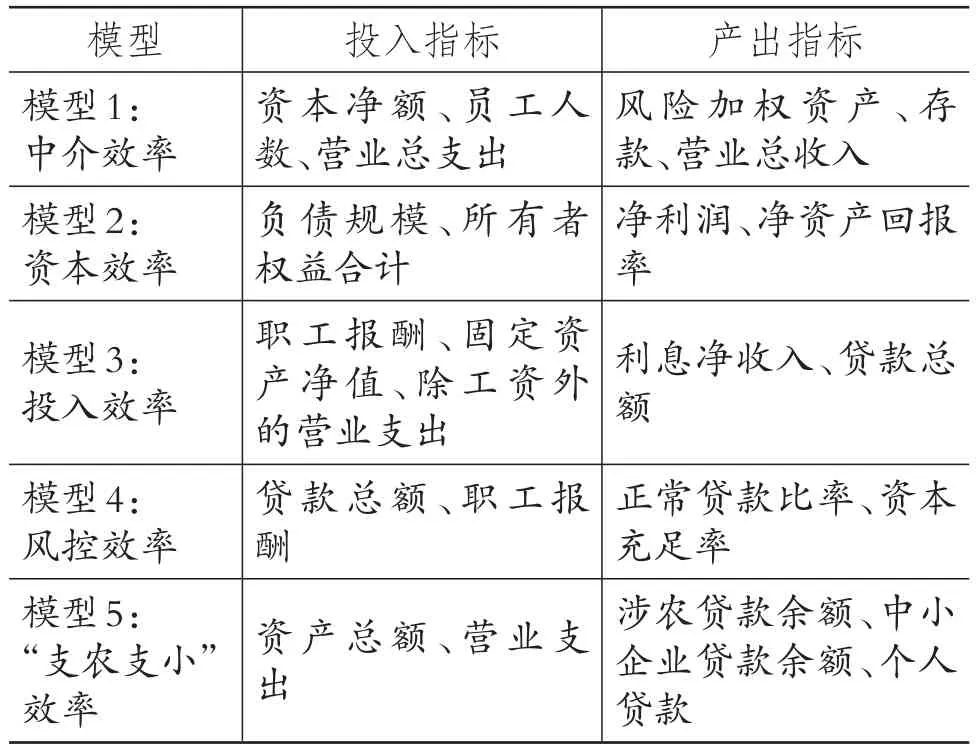

由于金融机构不同于一般的生产企业,不具有有形的产品,因此在效率评价模型中对投入与产出指标的选择存在很大争议。目前国内外关于金融机构投入产出指标的模型主要有生产法、中介法、资产法、用户成本法、价值附加法等,在此基础上,本文结合多目标评价的要求,构建了5个子模型,分别为:①中介效率模型,主要测度一定资本、营业支出与劳动力投入所产生的作为金融中介体所考究的存款、风险资产、营业收入的效率;②资本效率模型,描述银行在资本上的投入所产生的收益,主要评价负债和所有者投入的效率值;③投入效率模型,主要测度一定的劳动力和资本投入为银行所带来的切实收益效率;④风控效率模型,测量在一定资本和人力投入下的风险管控水平;⑤“支农支小”效率模型,测度村镇银行实现“支农支小”服务功能的效率。表1是模型和指标选择概览。通过各个效率模型的关联性检验各个效率之间的激励相容情况,探索村镇银行是否能实现自身经营绩效和“支农支小”社会使命激励相容的内生式发展。

表1 投入产出指标选择

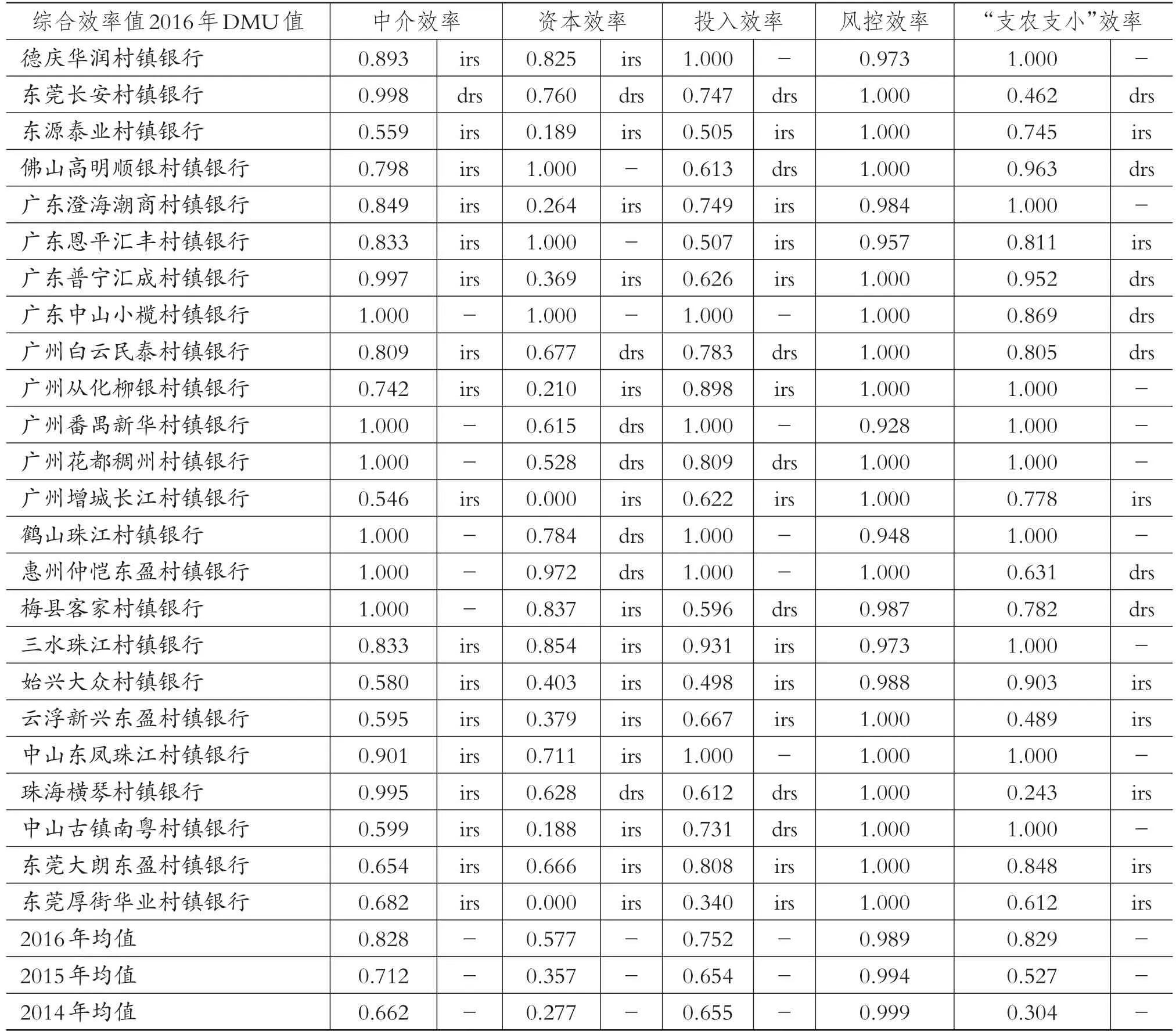

2.效率测度及分析。数据来源于对广东省辖域村镇银行和监管机构非现场监管报表的统计。运用DEAP 2.1软件,对2014~2016年间广东省村镇银行经营数据进行分析。限于篇幅,仅提供2016年各个银行5个模型的综合效率值、部分模型规模报酬判定以及2014~2016年的平均值(见表2),通过表2可以得出不同村镇银行的效率差异以及效率发展进步的动态。

通过模型1进行中介效率的测度,广东省村镇银行中介效率综合效率均值在2014~2016年分别为0.662、0.712、0.828,呈现出逐年递增态势,证明村镇银行随着不断发展,逐步具有作为一个银行中介机构所应当具有的融资功能。从规模报酬方面统计,2016年部分村镇银行处于规模报酬递减状态,据实地调研,发现该地区银行机构比较密集,竞争相对激烈,其规模报酬处于递减状态或许是由当地银行业的过度竞争所致。

通过模型2进行资本效率的测度,其综合效率均值在2014~2016年分别为0.277、0.357、0.577,亦呈现出逐年递增的发展态势,证明村镇银行随着不断发展其规模效率不断提高。从规模报酬方面统计,2016年有14家村镇银行处于规模报酬递增状态,7家处于规模报酬递减状态,3家处于规模报酬不变状态;2015年有20家处于规模报酬递增状态,3家处于规模递减状态,1家处于规模报酬不变状态。说明2015年村镇银行发展潜能较大,2016年部分地区村镇银行受到了竞争的挤压,但银行规模效率依旧处于增长状态,保持着良好的综合效率值。同时可以发现,一般开业时间较短的村镇银行效率值低下,因为村镇银行刚开业时运营压力大,经过一段时间的运营后,就能逐步进入正常轨道,甚至取得较大的突破,例如广东恩平汇丰村镇银行、广东澄海潮商村镇银行、广东普宁汇成村镇银行等。

通过模型3进行投入效率的测度,其综合效率均值在 2014~ 2016年分别为0.655、0.654、0.752,2016年投入效率明显提高。再者,从投入角度进行分析,计算职工报酬、除工资外的营业支出、固定资产净值平均投入冗余率。从整体看,固定资产净值平均投入冗余率为28.66%,比职工报酬(18.10%)、除工资外的营业支出(16.92%)高,表明村镇银行固定资产前期投入仍然相对较大,主要原因是大部分村镇银行在投资建设时十分重视对办公设备和营业场所的投入,导致投入冗余率较高,而探究固定资产投资是否冗余需要从一个长期的视角进行考察。随着运营的持续,其投入冗余率普遍下降,2016年固定资产净值平均投入冗余率为29.24%,比2014年的34.10%下降了4.86%。

通过模型4进行风控效率的测度,从统计上看,村镇银行不良贷款率整体保持在一个较低的水平,但随着时间的增长,风控效率处于略微下跌的态势。2014~2016年综合效率均值从0.999下跌到0.989,模型结果表明村镇银行前期风控效率较高的原因是村镇银行成立时间普遍较短,暴露的风险较少,随着经营周期的不断完成,不少村镇银行的不良贷款逐步暴露,因此风控效率值可能呈现下降态势,关于其风险的研究,仍需一个长期的观察。

通过模型5进行“支农支小”效率的测度。该模型主要评判村镇银行社会绩效,测度其是否能实现政策设置的初衷,实现村镇银行“支农支小”的使命。2014~2016年综合效率均值分别为0.304、0.527、0.829,其“支农支小”效率不断提高,并且2016年显著高于前两年,在此认为村镇银行在很大程度上朝着政策设定的目标发展,承担着“支农支小”的使命。

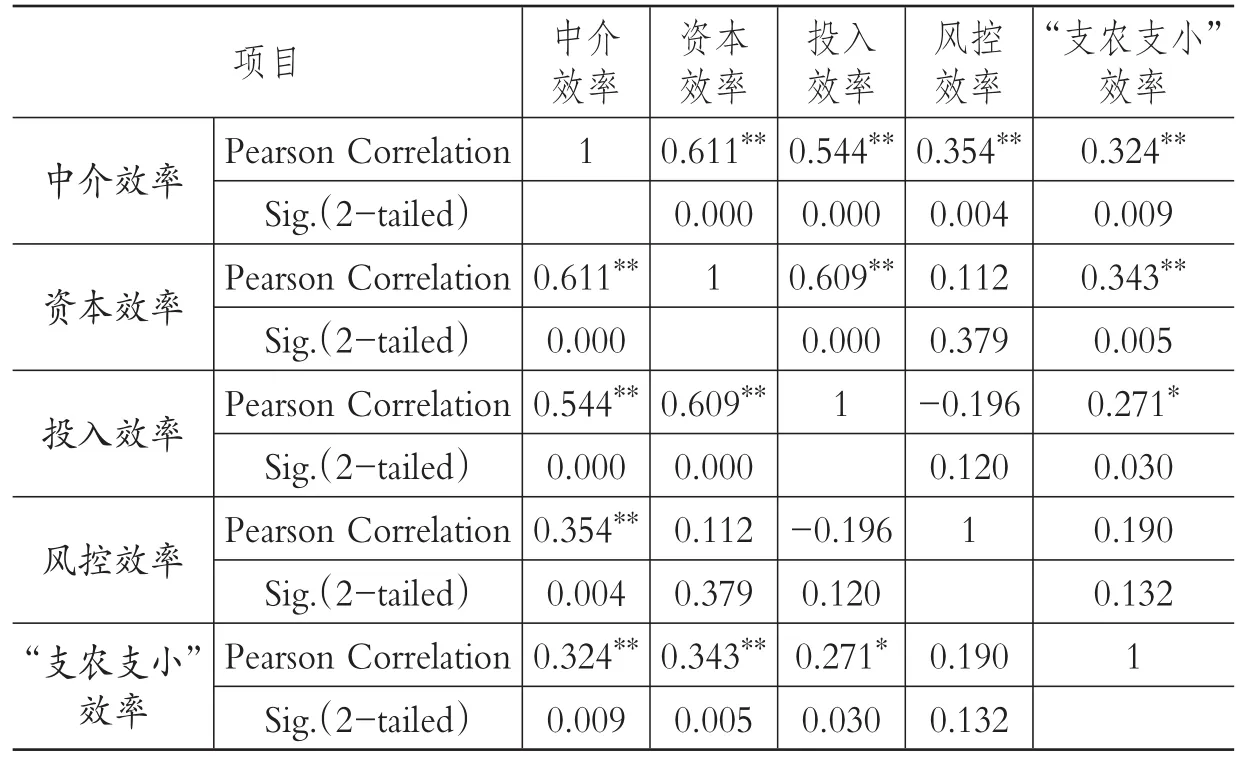

3.村镇银行内生式发展过程中激励相容的判定。为进一步研究村镇银行在发展过程中是否能够实现内生式发展,满足自身经营绩效与社会绩效的激励相容,本文进行了5个效率模型值的Pearson相关性检验。由表3可以看出,除风控效率外,其他几个指标都呈现出较为明显的正相关性,并且检验结果显著。该结论表明,村镇银行的自身发展和政策设定目标并没有发生偏离。从该实证结果可以看出,村镇银行能满足农村金融运行的内生式发展要义,在农村地区能够发挥出自身的优势,能很好地克服“三角冲突”,进而实现“支农支小”政策目标与自身可持续发展目标的协同。

四、结论和政策建议

通过理论研究和对样本村镇银行运行效率的实证分析,发现样本村镇银行当前运行效率处于较高水平,并且其追求自身经营绩效的目标导向和政策所赋予的“支农支小”使命并不冲突,证明村镇银行在一定程度上能够适应农村地区的金融生态环境,发挥出其内生的天然优势来谋求发展。然而村镇银行当前的发展仍面临一些制度瓶颈,为促进其发展,本文提出如下政策建议。

表2 村镇银行效率测度综合值

第一,股本构成调整。理论研究表明,“内部化货币”能对村镇银行内生化程度起到深化作用,而内生化程度越高的村镇银行,其监督效率越高,有助于业务开展和风险规避。因此,应当鼓励更多当地资本投资入股村镇银行和吸引更多当地居民进行储蓄,在风险可控的情况下,可进一步降低发起行持股比例要求,以充分发挥村镇银行经营的自主能动性。实行发起行制度主要是为了规避村镇银行倒闭引发的系统性风险,避免储户存款受损,因此发起行成为村镇银行风险兜底行。随着存款保险制度的推出,小微型银行风险将交由存款保险机构承保,因此发起行持股比例降低有可实现的基础。另外,基于审慎经营原则,可适当提升村镇银行自有资本比例或提高资本充足率要求,自有资本比例的提高能对村镇银行监督效率起到提升作用。

表3 各个效率相关性分析

第二,改变统一监管模式。村镇银行经营业务的特点在于其既有银行业的普遍性,也具有特殊性,主要体现在其可基于地缘、业缘、人缘的优势进行差异化信贷产品设计和组合,而产品的风险水平、产品期限结构和贷款定价存在差异,因此在监管层面应当正视村镇银行经营差异化的特点,适当放松对其经营的管制,例如非现场监管中的存贷比、不良资产比例容忍度可以适当提高,同时允许利率定价浮动空间进一步扩大,这样可以使得风险与收益处于相匹配的水平,有助于深度挖掘农村信贷需求,促进农村金融深度发展。

第三,政策的适度支持。村镇银行的发展应有各项货币、财税政策和硬件接入支持。虽然村镇银行可以实现内生式的运营,但村镇银行在发展前期各方面效率表现不佳,并且面临着一系列的压力。因此,政府应依据当地农村金融发展状况,通过必要的货币政策支持和财税政策引导等方式鼓励村镇银行的建设和促进其发展。另外,金融系统的硬件支持仍然是必要的,例如开放征信系统和大小额支付清算系统与村镇银行的对接,并适当降低业务收费。

谈儒勇..金融发展理论在90年代的发展[J]..中国人民大学学报,2000(2)..

BoydJ.H.,SmithB.D...Intermediation and the equilibrium allocation of investment capital:Implications for economic development[J]..Journal of Monetary Economics,1992(3)..

周敏倩,谢呈阳..苏南地区农业内生金融发展分析[J]..东南大学学报(哲学社会科学版),2008(5)..

孙杰..货币机制中的金融过程[M]..北京:社会科学文献出版社,1995..

韩丽娟..供求视角和内生金融与农村金融改革[J]..贵州社会科学,2007(11)..

洪正..新型农村金融机构改革可行吗?——基于监督效率视角的分析[J]..经济研究,2011(2)..

储昭东,彭璧玉,程昆..村镇银行金融监管的一个理论分析框架[J]..华南农业大学学报(社会科学版),2012(4)..

杨青楠,解晟实..基于DEA方法的农村商业银行运营效率评价[J]..科技与管理,2011(1)..

胡竹枝,黄怡聪,区凯瑶..基于DEA模型的我国村镇银行效率研究[J]..经济体制改革,2015(2)..

CharnesA., CooperW.W., RhodesE...Measuring the efficiency of decision making units[J]..European Journal of Operational Research,1978(6)..

Banker R.D...Estimating most productive scale size using data envelopment analysis[J]..European Journal of Operational Research,1984(1)..

张郁..美国社区银行经营模式对我国村镇银行发展的启示[J]..财会月刊,2014(14)..

猜你喜欢

今日农业(2020年22期)2020-12-14

湖北农机化(2020年4期)2020-07-24

世界农药(2019年4期)2019-12-30

今日农业(2019年11期)2019-08-15

今日农业(2019年14期)2019-01-04

乡村地理(2018年2期)2018-09-19

流行色(2018年11期)2018-03-23

High Technology Letters(2017年3期)2017-09-25

银行家(2017年1期)2017-02-15

华人时刊(2017年19期)2017-02-03