企业社会责任能力成熟度对公司绩效的影响

2018-03-03 01:49教授

财会月刊 2018年4期

(教授)

随着社会的发展与进步,社会责任的履行对企业发展前景的影响逐渐受到各行业的高度关注。特别是近年来,对企业社会责任履行水平的评价等研究议题备受国内外学者青睐。虽然研究企业社会责任与公司绩效相关性的文献已经十分丰富,但因受度量难题等困扰而尚无一致的结论。肖红军、王晓光和李伟阳(2015)提出了一个全新的社会责任能力成熟度模型,并据此发布了能够全面测度企业社会责任履行水平的社会责任能力成熟度指数。本文利用该指数探索企业社会责任能力成熟度对公司绩效的影响,尝试为该问题的研究提供新的经验证据。

一、文献综述

(一)企业社会责任对公司绩效的影响研究

学术界有关企业社会责任与公司绩效(有学者亦称之为“财务绩效”)相关性的研究文献十分丰富,但尚未得出一致的结论。根据Pava等(1996)、Griffin等(1997)、郭红玲(2006)和陈煦江(2014)等的统计,企业社会责任与公司绩效之间的关系主要存在正相关、负相关、不相关三种结论。

绝大多数学者认为企业社会责任对公司绩效具有正向影响。Freeman(1984)指出,社会责任是协调企业管理者与利益相关者之间关系的一种“矛盾协调机制”,而这种机制能够对财务绩效产生积极作用。Hillman、Keim(2001)和王春华、梁辉(2016)指出,企业承担更多的社会责任将有助于提高财务绩效。郝秀清等(2011)基于社会资本视角对348个企业管理者进行了问卷调查,发现企业社会责任对长期的财务绩效和非财务绩效均产生正向影响。张兆国等(2013)也发现,当期和滞后一期的社会责任与当期财务绩效均正相关。

然而,部分学者认为企业因承担社会责任而消耗企业资源,造成成本上升,削弱竞争优势,将对公司绩效产生负面影响(Aupperle等,1985;Barnea、Rubin,2010)。李正(2006)和温素彬等(2008)研究发现,企业承担社会责任对当期财务绩效产生消极影响。陈煦江(2009)以2003~2006年沪深A股上市公司为样本,采用广义最小二乘法和主成分分析法研究发现,企业社会责任的综合值及其一阶滞后值对当期企业价值存在负面影响。

此外,少数学者认为企业社会责任与公司绩效不存在相关性。Nelling、Webb(2008)基于“良性循环”理论研究发现,开展社会责任活动并没有对公司财务绩效产生积极影响。石军伟等(2009)基于社会资本理论也发现,企业社会责任与经济绩效不存在相关性。朱乃平等(2014)通过对我国2009~2011年高新技术企业进行实证研究发现,企业的社会责任活动对短期财务绩效无显著影响。

(二)企业社会责任能力成熟度模型研究

早在20世纪60年代,国外学者就开始致力于企业社会责任能力成熟度模型的研究。部分研究成果如下:Maon、Lindgreen和 Swaen(2009)根据现有企业社会责任文献、案例研究以及Lewin的变化模型,提出了企业社会责任综合化结构模型。紧接着,Maon等(2010)基于利益相关者视角,联系现有的企业社会责任、利益相关者文化发展阶段模型以及考虑社会响应的连续性,提出了合并模型,并指出其有利于企业的可持续发展。Magdalena(2014)借鉴软件开发领域的能力成熟度模型,构建了度量企业社会责任水平的连续介质模型。

在国内,朱永明(2009)是最早提出企业社会责任水平度量模型的学者,他基于企业生命周期视角以及项目管理中的成熟度理念构建了企业社会责任能力成熟度模型。陈玉保等(2013)和牛丽文等(2014)基于软件能力的成熟度模型,分别从属性识别和利益相关者视角出发,构建了社会责任成熟度评价模型。由于之前的学者对企业社会责任能力成熟度研究尚浅,肖红军等(2015)对其概念、特征、等级划分等内容重新进行了界定。同时,基于规范主义和经验主义视角构建了“1+1+4”钻石模型和评价指标体系,并反映了无能、弱能、本能、强能和超能等五个级别在社会责任理念与战略、社会责任推进管理、经济价值创造、社会价值创造、环境价值创造和合规透明运营等6个维度上的特征。

综上,随着学术界对企业社会责任能力成熟度模型的不断探讨与研究,企业社会责任水平得到更加全面而准确的度量,并为尚未得出一致结论的企业社会责任与公司绩效相关性研究找到了新的突破口。因此,本文基于肖红军等(2015)发布的企业社会责任能力成熟度指数来探讨企业社会责任能力成熟度的6个维度及其综合水平对公司绩效的影响。

二、研究设计

(一)研究假设

社会责任能力成熟度的综合水平与公司绩效。目前,研究企业社会责任对公司绩效影响的文献已经十分丰富,且绝大多数学者认为企业积极履行社会责任有助于提高公司绩效水平。如:王怀明(2007)、张兆国等(2013)对两者间的相关性进行了研究,实证表明企业履行社会责任对财务绩效具有正向影响。那么度量企业社会责任水平的社会责任能力成熟度综合水平应同样对公司绩效具有一定的影响。由此,本文提出以下假设:

H:企业社会责任成熟度的综合水平越高,公司绩效越好。

社会责任理念与战略和公司绩效。理论和实践证明,企业承担社会责任并积极主动地把社会责任指导思想或社会责任战略融入企业管理中,将会给企业带来经济效益,并促使其可持续发展。2010年《ISO 26000社会责任指南》的发布加快了社会责任理念和战略与企业管理融合的进程。陈煦江(2014)基于血铅电池案例研究发现,资本市场对实施“行善、避害”社会责任战略的公司给予了积极评价,表明公司履行社会责任具有“类保险”的作用。由此,本文提出以下假设:

H1:企业社会责任理念与战略越完善,公司绩效越好。

社会责任推进管理与公司绩效。社会责任推进管理是企业管理体系的组成部分之一,是指导和监督企业履行社会责任的重要工具。其有利于社会责任指导思想的传播与深入,进而促使社会责任理念与战略更好地融入企业管理中,推动企业可持续发展。由此,本文提出以下假设:

H2:企业社会责任推进管理越完善,公司绩效越好。

经济价值创造能力与公司绩效。经济价值创造能力是指企业通过正当的生产经营活动创造财富来保证企业健康、持续运行的能力,因此,一方面经济价值创造能力强是企业健康发展最直接的表现,另一方面经济价值创造能力也直接或间接地有助于提高社会经济发展水平以及解决就业难等社会问题。通常来说,公司绩效正是对企业经营业绩状况的切实反映。由此,本文提出以下假设:

H3:企业经济价值创造能力越强,公司绩效越好。

社会价值创造能力与公司绩效。近几年发生在食品行业的骇人事件,如“双汇瘦肉精”“三聚氰胺”“转基因食品”等事件,至今仍令人心有余悸。企业违背职业道德以牟取暴利的行为,不仅危害他人生命安全,同时也酿造了自身的悲剧。肖红军等(2010)以富士康公司员工连续自杀事件为案例,研究发现发达资本市场对公司社会责任事件的经济惩罚作用较为显著。然而,李敬强、刘凤军(2010)通过对汶川大地震慈善捐赠案例的分析,发现被市场判断为真实的慈善捐赠有益于提升品牌形象、增加企业价值。因此,企业与社会只有基于互利共赢的原则,才能创造经济价值,促进企业发展。由此,本文提出以下假设:

H4:企业社会价值创造能力越强,公司绩效越好。

环境价值创造能力与公司绩效。人与环境是不可分割的整体,并以和谐相处的方式共存与发展。2015年我国将“绿色”发展确定为五大发展理念之一,其不仅有利于经济社会的可持续发展,也有利于绿色生态环境的建设。许晴、陈煦江(2016)以2010~2014年重污染行业中100强国有企业和民营上市公司为研究样本,发现重污染行业上市公司的环境责任履行程度与财务绩效正相关。由此,本文提出以下假设:

H5:企业环境价值创造能力越强,公司绩效越好。

合规透明运营能力与公司绩效。随着法律的健全、制度的完善,上市公司运营越来越正规化,信息披露也越来越透明化。2007年证监会公布的《上市公司信息披露管理办法》更好地保护了投资者的权益。另外,部分学者也对此进行了实证检验:郑军(2012)以我国2009年深市上市公司数据为样本,研究发现上市公司价值信息披露水平对企业价值具有正向影响。由此,本文提出以下假设:

H6:企业合规透明运营能力越强,财务绩效越好。

(二)模型设计

1.数据来源与样本选取。本文以2014年沪深上市公司中能源、金融、电器设备、公共事业、医疗保健、食品、纺织服装、金属与非金属采矿、电子信息制造业、建筑、汽车、化工、房地产、机械、运输等15个重点行业为研究对象,并选取了各行业市值排名前50强的上市公司,围绕社会责任能力成熟度6个维度以及综合水平对公司绩效的影响进行实证分析。按照上述标准,最后得到750家上市公司,本文数据来自CSMAR数据库和肖红军等(2015)编写的《中国上市公司社会责任能力成熟度报告》中上市公司社会责任能力成熟度指数,相关数据的处理及检验采用Eviews 8.0软件进行。

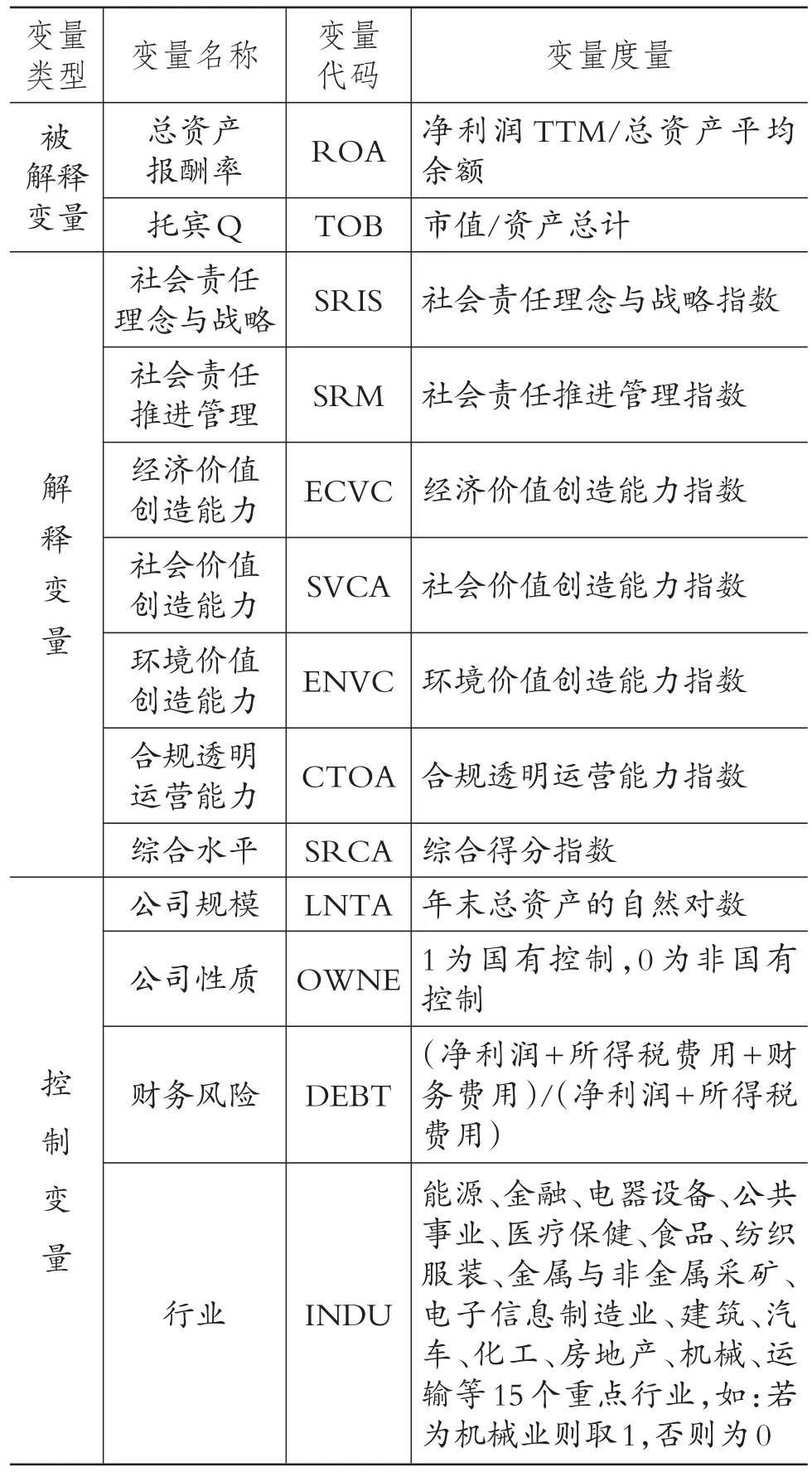

2.变量设计。本文设置了社会责任理念与战略(SRIS)、社会责任推进管理(SRM)、经济价值创造能力(ECVC)、社会价值创造能力(SVCA)、环境价值创造能力(ENVC)、合规透明运营能力(CTOA)和综合水平(SRCA)7个解释变量。其中,SRCA度量企业履行社会责任的总体水平,SRIS、SRM、ECVC、SVCA、ENVC、CTOA分别为社会责任能力成熟度的6个维度,分别用综合得分、社会责任理念与战略、社会责任推进管理、经济价值创造能力、社会价值创造能力、环境价值创造能力和合规透明运营能力等企业社会责任能力成熟度指数(CMCSR)度量。被解释变量为公司绩效,这里用以往大多数学者采用的总资产报酬率(ROA)、托宾Q(TOB)分别度量财务绩效和市场绩效。另外,本文选取公司规模(LNTA)、财务风险(DEBT)、公司性质(OWNE)、行业(INDU)作为控制变量。变量定义如表1所示。

3.模型构建。本文采用描述性统计和回归分析的实证研究方法来考察社会责任能力成熟度对公司绩效的影响。通过如下多元线性回归模型来检验本文提出的假设:

其中,αi为待估参数,ε为随机扰动项。同时,ROA、TOB用来衡量公司绩效,统一用FP表示。用CMCSRi表示企业社会责任能力成熟度的综合水平和6个维度。为此,本文将这7个变量分别代入模型,形成回归模型(1)~(7)。另外,还将社会责任能力成熟度的6个维度同时代入模型进行多元回归,形成模型(8)。

表1 变量定义

三、实证结果与分析

(一)描述性统计与相关性分析

社会责任理念与战略、社会责任推进管理、经济价值创造能力等6个维度上仍十分薄弱,且企业社会责任总体水平较低。

表2 主要变量的描述性统计

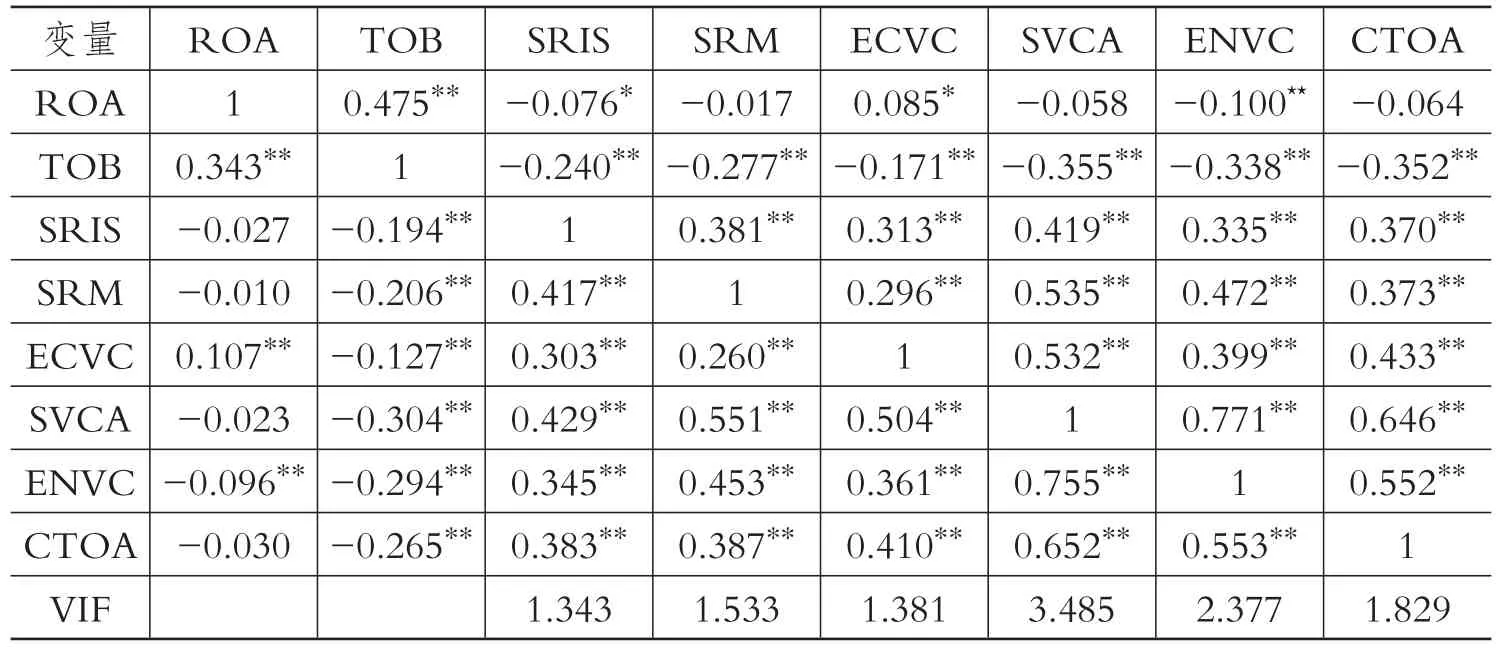

此外,本文进行了变量之间的Pearson、Spearman相关系数检验,其目的在于验证被解释变量与解释变量、控制变量之间是否具有相关性以及检验自变量之间是否具有多重共线性。检验结果见表3。根据表3可以看出,解释变量的VIF最小值为1.343,最大值为3.485,远远小于多重共线性临界值10。因此,变量之间不存在严重的多重共线性,可以进一步进行回归。

(二)回归分析

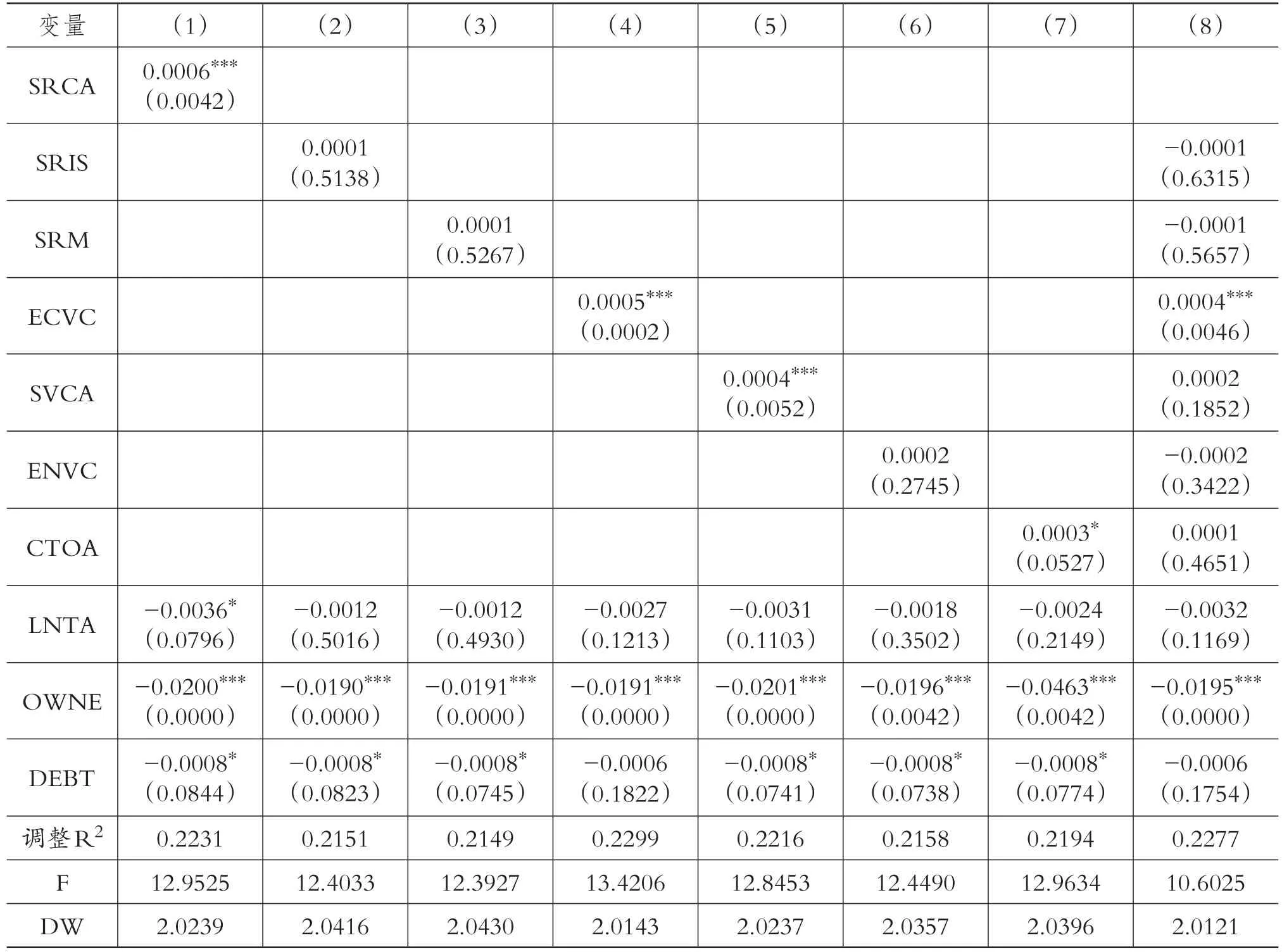

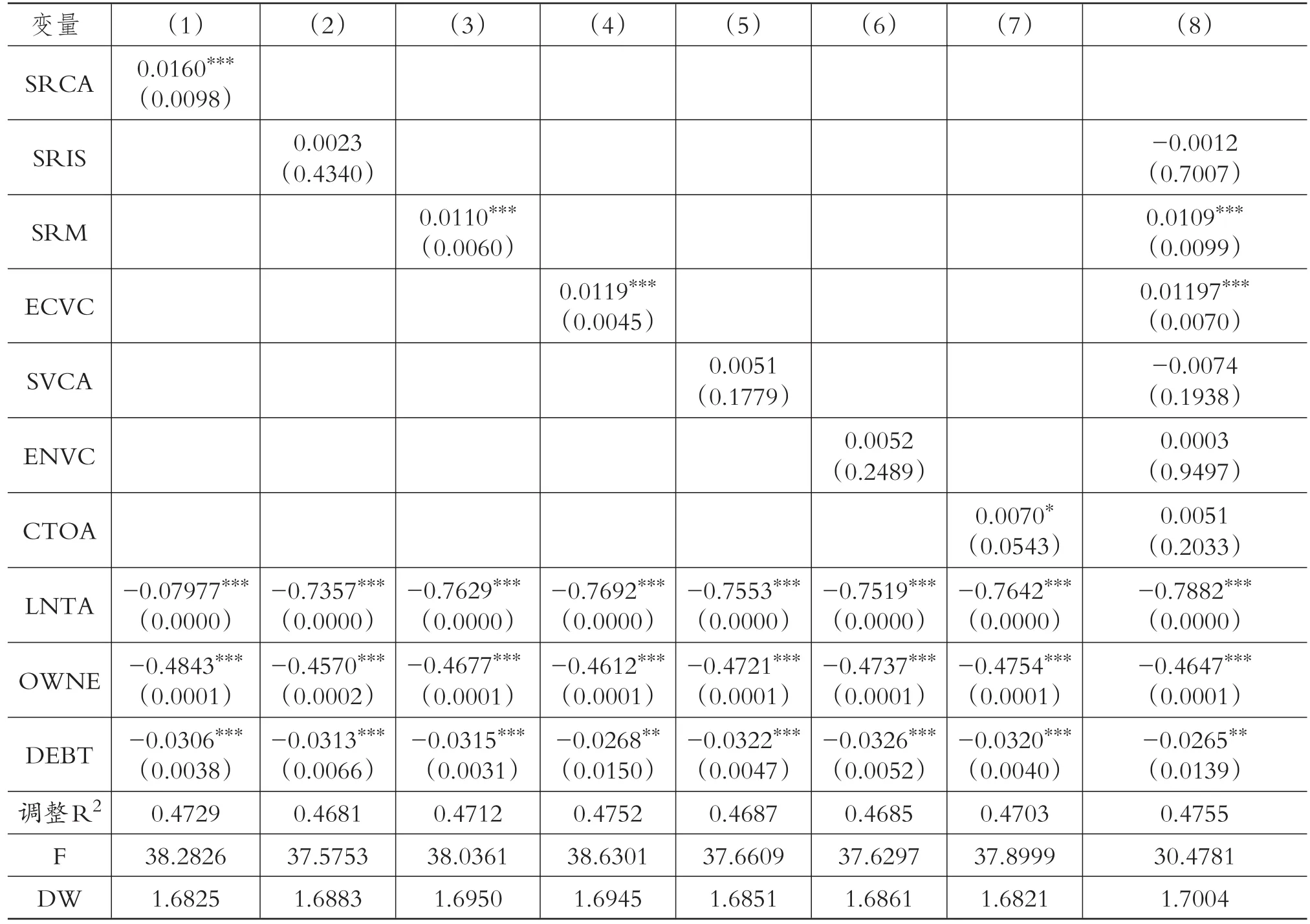

由表4可知,社会价值创造能力和经济价值创造能力与财务绩效在1%的水平上显著正相关,说明社会价值创造能力和经济价值创造能力对财务绩效具有显著的正向影响;合规透明运营能力与财务绩效在10%的水平上显著正相关,说明合规透明运营能力也对财务绩效具有显著的正向影响;社会责任理念与战略、社会责任推进管理、环境价值创造能力与财务绩效的关系不显著。由表5可知,社会责任推进管理和经济价值创造能力与市场绩效在1%的水平上显著正相关,说明社会责任推进管理和经济价值创造能力对市场绩效具有显著的正向影响;合规透明运营能力与市场绩效在10%的水平上显著正相关,说明合规透明运营能力对公司绩效具有显著的正向影响;社会责任理念与战略、社会价值创造能力、环境价值创造能力与市场绩效的关系不显著。结合表4、表5可知,企业社会责任能力成熟度综合水平与公司绩效(财务绩效与市场绩效)在1%的水平

表2列示了主要变量的描述性统计数值。由表2可知,SRIS、SRM、ECVC、SVCA、ENVC、CTOA等6个维度的极小值与极大值相差很大,特别表现在CTOA上,其极小值为0,极大值为92.14;此外,综合水平SRCA的极小值与极大值差距也较大,都表明了各企业间社会责任能力成熟度差距悬殊,意味着各企业的社会责任履行水平存在显著差距。同样,通过对比7个解释变量均值,可以发现最小为值6.0321,而其所对应的解释变量SRM最大值为78.08,亦表明了各企业履行社会责任水平差距较大。另外,纵观均值可以发现,整体数值偏低,说明即使是各行业市值前50强的上市公司,大多数公司在上均显著正相关,说明综合水平越高,公司绩效越好,H成立。此外,笔者将社会责任能力成熟度的6个维度同时代入模型,进行多元回归发现:表4的方程(8)和表5的方程(8)的最终回归结果与单一维度回归结果基本一致,表明了回归分析结论的一致性。

表3 主要变量的相关性分析

综上所述,经济价值创造能力、合规透明运营能力对企业公司绩效(财务绩效与市场绩效)具有正向影响,说明经济价值创造能力、合规透明运营能力越强,公司绩效越好,H3、H6成立。这是因为经济价值创造能力和公司绩效密切相关、共生互促;同时,随着制度与政策不断完善,合规透明运营能力日益增强,企业尽可能地满足利益相关者的信息需求,在客户心中树立了良好形象,从而提高了公司绩效。

表4 社会责任能力成熟度对ROA的影响

社会责任理念与战略、环境价值创造能力对公司绩效无影响,假设H1、H5不成立。其原因可能在于企业责任意识不强或未将该理念与指导思想融入企业的使命、愿景、宗旨、精神、价值观和经营理念中。企业可能存在“言行不一”的伪善现象,即不是真正出于对社会承担责任的动机,而是为了营造虚假的“商机光环”效应以获得经济利益。可见,企业只有真正落实社会责任,脚踏实地,把社会责任理念与思想高度融入企业经营管理中,才能有效提高公司绩效。

社会责任推进管理、社会价值创造能力对公司绩效的影响分为以下两种情况:社会责任推进管理与财务绩效不相关,但与市场绩效正相关;社会价值创造能力与财务绩效正相关,但与市场绩效不相关。造成以上结论的原因,一方面可能源于财务绩效和市场绩效自身度量缺陷,使其未能准确反映公司绩效。朱乃平等(2014)曾指出财务绩效应该分为短期财务绩效和长期财务绩效,由此可见,托宾Q或ROA并不能完全代表公司绩效。另一方面,根据H成立可知,总体上社会责任能力成熟度对公司绩效具有正向影响,而H2、H4显著性不明显可能是由于我国市场机制不完善,企业整体上发展尚不成熟,造成企业社会责任分维度表现不充分,进而造成其对公司绩效的影响不显著。

表5 社会责任能力成熟度对TOB的影响

四、研究结论与建议

(一)研究结论

根据前文的分析,可以得出以下研究结论:第一,我国各企业履行社会责任水平差距较大,且各行业内企业履行社会责任整体水平也较低。其原因可能是市场机制不成熟、国家法律制度不完善、企业的责任意识不强以及企业未能把该理念有效融入经营管理中。第二,虽然社会责任理念与战略、社会责任推进管理、社会价值创造能力、环境价值创造能力与公司绩效的相关性不强或不具有相关性,但经济价值创造能力、合规透明运营能力对公司绩效具有正向影响,且企业社会责任能力成熟度综合水平也对公司绩效具有显著的正向促进作用。该结果表明,即使企业社会责任能力成熟度的个别维度水平较低,但不可否认社会责任能力成熟度综合水平的提高对公司绩效具有积极影响,因此,也进一步验证了企业履行社会责任有助于提高公司绩效的结论。

(二)建议

首先,企业社会责任能力成熟度是伴随着社会发展与企业成长而逐渐提高的,因而,完善国家政策和明确企业经营战略中的责任意识将有助于企业履行社会责任,提高企业社会责任能力成熟度水平。从宏观上来看:一是尽快出台或完善相关制度,适当的强制性措施与制度更有利于带动企业增强责任意识;二是相关部门应当加大对企业社会责任建设的引导与监督力度。从微观上来看:一是企业自身应当增强社会责任意识;二是企业应当实现社会责任与企业经营管理的有机融合,且将社会责任明确纳入公司战略规划中。

其次,企业应当构建社会责任管理体系。由于我国经济发展处于粗放型阶段,大部分企业的社会责任意识还比较淡薄,忽视了企业社会责任体系的建设。因此,相关管理部门应该积极主动地引导企业改变“重经济绩效、轻责任意识、轻环境价值、轻社会价值”的观念,从思想理念的传播、责任制度的建立再到与企业经营活动的融合等方面来促使企业全面履行各维度的社会责任,进而有助于企业社会责任能力成熟度的各个维度与公司绩效协同发展。

最后,应当完善企业社会责任的全面监督机制。本文通过分析企业社会责任能力成熟度6个维度的指数发现,企业履行社会责任的意识淡薄,甚至一部分企业社会责任能力成熟度中的某个维度指数为零。然而企业社会责任的履行不仅关乎企业的命运,还关系着国家的可持续发展,因此,政府、社会及企业自身都应当加强对企业社会责任履行状况的披露与监督。通过法律制度、新闻媒体、市场竞争等监督武器,促使企业加强社会责任管理并承担相应的责任,从而实现企业社会责任与企业绩效共赢的局面。

肖红军,王晓光,李伟阳..中国上市公司社会责任能力成熟度报告(2015)[M]..北京:社会科学文献出版社,2015..

Pava M.L.,Krausz J...The association between corporate cial-responsibility and financial performance:The paradox of social cost[J]..Journal of Business Ethics,1996(3)..

Griffin J.,Mahon J...Thecorporatesocial performance and corporate financialperformance debate:Twenty-five years of incomparable research[J]..Business and Society,1997(36)..

郭红玲..国外企业社会责任与企业财务绩效关联性研究综述[J]..生态经济,2006(4)..

陈煦江..企业社会责任影响财务绩效的中介调节效应——基于中国100强企业社会责任发展指数的经验证据[J]..山西财经大学学报,2014(3)..

Freeman R.E...Strategic management:A stakeholder approach[M]..Boston:PitmanPress,1984..

Hillman A.J.,Keim G.D...Shareholder value,stakeholder management,and social issues:What's the bottom line?[J]..Strategic Management Journal,2001(22)..

郝秀清,仝允桓,胡成根..基于社会资本视角的企业社会表现对经营绩效的影响研究[J]..科学学与科学技术管理,2011(10)..

Aupperle K.E.,A.B.Carroll,J.D.Hatfield.An empirical examinaiton of the relationship between corporate social responsibility and profitability[J]..Academy of Management Journal,1985(2)..

Barnea Amir,Rubin Amir.Corporate social responsibility as a conflict between shareholders[J]..Journal of Business Ethics,2010(1)..

温素彬,方苑..企业社会责任与财务绩效关系的实证研究——利益相关者视角的面板数据分析[J]..中国工业经济,2008(10)..

陈煦江..企业社会责任对企业价值的影响实证分析[J]..重庆工商大学学报(西部论坛),2009(1)..

石军伟,胡立君,付海艳..企业社会责任、社会资本与组织竞争优势:一个战略互动视角——基于中国转型期经验的实证研究[J]..中国工业经济,2009(11)..

朱乃平,朱丽,孔玉生,沈阳..技术创新投入、社会责任承担对财务绩效的协同影响研究[J]..会计研究,2014(2)..

张兆国,靳小翠,李庚秦..企业社会责任与财务绩效之间交互跨期影响实证研究[J]..会计研究,2013(8)..

猜你喜欢

当代陕西(2022年4期)2022-04-19

航天工业管理(2020年9期)2020-12-28

航天工业管理(2020年1期)2020-04-20

中华诗词(2019年7期)2019-11-25

法制博览(2019年1期)2019-05-13

华侨大学学报·哲学社会科学版(2019年1期)2019-03-30

种子(2018年9期)2018-10-15

青少年犯罪问题(2018年3期)2018-07-31

学苑创造·B版(2018年12期)2018-03-04

山东青年(2017年7期)2018-01-11