创新投入的税收激励效应分析

——来自软件产业的证据

2018-03-03 01:49博士生导师

财会月刊 2018年4期

(博士生导师)

一、问题提出与文献综述

在经济新常态下,科技创新是调结构、促转型的重要引擎,是提升我国综合国力的必然选择。信息产业是最具创新性的新兴产业,是我国重点发展的战略性、基础性和先导性支柱产业,在国民经济中具有重要地位。软件产业是信息产业的灵魂所在,是信息产业中最具活力、成长最快的产业,具有应用领域广、资源消耗低、产品附加值高等特点,属于绿色环保的知识密集型产业。软件产业对国民经济发展具有重要的支撑和引领作用,而且与社会进步和国家安全密切相关。毫无疑问,创新驱动战略离不开软件产业的高速发展。

张同斌、高铁梅(2012)指出,由于创新产品具有正的外部性,存在一定程度的溢出效应,社会收益大于企业收益,且高新技术产业还具有高风险性和收益不确定性等特点,因此需要政府财政政策的激励,政府财政政策包括财政激励政策与税收优惠政策。

对创新活动进行扶持已经成为各国政府的共识,将代表着创新水平的软件产业作为国家优先发展的战略性产业给予政策优惠,也成了各国政府的共同选择。Ashish Aroravs(2011)深入分析了印度的软件产业税收政策,指出印度软件产业的快速发展主要得益于政府的大力支持,财税方面的支持是最主要的原因。李德升(2012)在具体数据的基础上指出,正是由于2000年《鼓励软件产业和集成电路产业发展的若干政策》(国发[2000]18号)的实施,我国软件产业得到了快速发展,走过了“黄金十年”。

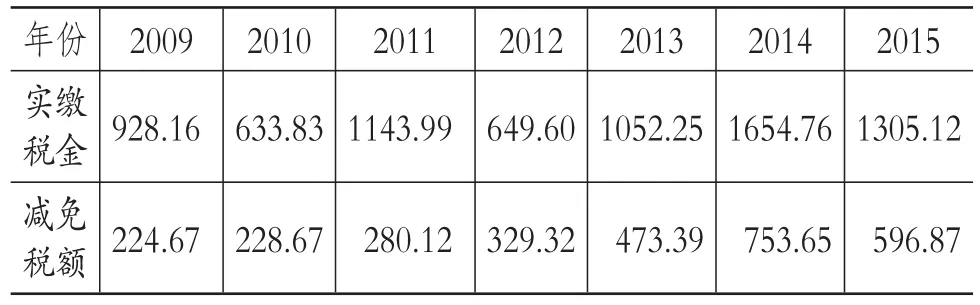

我国政府对软件产业的支持可谓不遗余力。为了减轻软件企业税负以激励技术创新,国家对软件产业采取了一系列减税措施。一是软件企业所得税减免,政府先后出台了《关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》、《关于执行软件企业所得税优惠政策有关问题的公告》等;二是软件产业增值税减免,比如《关于嵌入式软件增值税政策的通知》、《关于软件产品增值税政策的通知》等。表1列出了2009~2015年全国软件产业税收调查的大致情况,从中可以看出,软件企业减免税额从2009年的224.67亿元增加到2015年的596.87亿元,减免力度不断加大。政府运用减税手段的目的在于促使企业增加研发投入,促进产业结构转型升级。表1的数据表明,减免税政策的确在很大程度上减轻了软件产业的税负,但这只是第一步,我们更关心的是企业有没有将节约下来的成本用于研发投入,即减免税政策是否显著促进了企业创新投入,对这一问题的研究具有一定现实意义。

表1 2009~2015年软件产业实缴税金和减免税总额单位:亿元

已有文献一致认为税收优惠政策促进了软件产业的发展,但也指出了政策制定和实施过程中存在的诸多问题,并且给出了针对性的建议。谢筠(2012)认为软件产品减免税政策对软件产业的发展有促进作用,但存在着减免税的审批时间太长、退税申报指引不明晰等问题。郁佳敏(2014)发现软件产业税负比其他高新技术产业要高,软件产业税收政策在准入门槛、执行与管理方面存在不足,建议放宽软件企业和增值税一般纳税人的认定标准,规范税收管理。蔺宣(2013)在肯定税收优惠政策积极意义的基础上,指出了鼓励创新税收政策在立法、税种、受惠对象以及优惠方式等方面的不足,并给出了政策建议。

对于税收优惠政策能否显著促进企业的创新活动,学术界意见不一。一方面,Hall和Reenen(2000)认为,税收激励政策在减少创新投入边际成本的同时,不会带来创新投入支出的挤出效应,从而能有效激励企业开展创新活动。Guellec等(2003)通过实证研究发现,税收优惠政策能有效促进研发投入的增加。一些比较新的文献(Yang,2012;杨杨等,2013)也证实,税收优惠可以有效降低企业的研发成本,对企业的研发投入具有促进作用。另一方面,江静(2011)的研究成果表明,税收优惠对内资企业的研发支出没有显著的促进作用。夏力(2012)通过对创业板上市公司的研究发现,税收优惠政策只对制度环境较好地区企业的技术创新有促进作用。这种观点上的不一致,会导致人们对税收减免的政策效果产生疑虑,并影响以后的产业政策实施。

厘清税收优惠政策影响创新投入的作用机理和传导路径是一项极具战略意义的课题。已有的相关文献大多是站在宏观层面的理论分析,缺乏在微观层面对税收激励和企业创新投入之间关系的探讨。仅有的一些实证分析也很少针对某个具体行业展开分析,另一些文献仅以上市公司数据来研究某个行业也缺乏代表性。

本文的贡献在于:第一,采用2012~2015年来自国家税务总局的关于软件产业的全国税收调查数据,基于固定效应模型实证分析税收优惠政策对企业创新投入的影响,数据更具代表性,方法更为科学,结论也更加稳健;第二,研究对象具体到软件产业,使得研究更具针对性;第三,分别阐述了减免税税种、企业所在地区、企业规模以及企业所有权性质对于税收优惠激励企业创新的影响;第四,基于理论分析和实证检验,给出了政策建议。

二、理论分析

1.减免税对整个软件产业创新投入的影响。软件产业的创新具有公共物品属性和高风险性,公共物品具有非排他性和非竞争性,此时市场难以有效地把资源配置到创新活动中去,市场处于失灵状态。税收进一步扭曲了市场对资源的配置效率,造成无谓的损失。企业的经营目标是实现利润最大化,无法对正外部性进行补偿。政府的目标是实现社会福利的最大化,可以通过相关政策引导软件企业开展创新活动。

当存在外部性问题时,既要充分发挥市场这只“看不见的手”在资源配置中的决定性作用,又要利用政府这只“有形之手”进行宏观调控。财政政策凭借其简明、直接、高效的特点成为各国政府宏观调控的主要手段。Jones(1995)很早就提出,最优经济增长可以通过对研发支出的税收减免或财政补贴来实现。市场经济国家都倾向于采用税收优惠政策对创新予以支持(严成樑、胡志国,2013)。Brown J.R.等(2016)研究指出,企业支付税率和研发投资之间具有很强的负相关关系,税收减免将会提高企业的研发投入。

本文从国家税务总局全国税收调查数据中调取软件产业享受《关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》、《关于软件产品增值税政策的通知》政策的税收减免数据,在总体分析后,从不同税种、地区、经济属性、规模方面对软件产业享受减免税政策的概况进行了详细分析。企业所得税和增值税是软件企业税收减免中所占比重最大的两个税种,从表2的减免税种分布情况看,2009~2015年,企业所得税减免额从145.31亿元增加到211.79亿元,增加了45.75%;增值税减免额从79.36亿元增加到385.07亿元,增加了385.21%,年均增速为64.20%。

表2 软件产业减免税结构 单位:亿元

由于增值税在生产经营的全过程中都有体现,增值税的缴纳与纳税人经营状况无关,故增值税减免效应与所得税减免效应有所差别,这是由两种税制本身决定的。软件企业所得税在2011年之前比增值税减免数额大,但是在2011年实行《关于软件产品增值税政策的通知》后,软件产业增值税减免数额暴增,故可推断2012~2015年软件产业的增值税减免对创新投入的影响要大于企业所得税减免的影响。罗福凯、王京(2016)通过实证研究发现,企业所得税对于企业研发支出具有显著负向影响。马悦、章子乐(2015)基于倾向得分匹配法研究发现,增值税优惠确实促进了企业创新投入。基于以上理论分析,提出假设1:

假设1:软件产业税收减免政策促进了企业的创新投入,增值税减免比企业所得税减免在促进软件企业创新投入方面的作用更大。

2.减免税对不同地区软件产业创新投入的影响。从表3软件产业减免税额的地区分布看,2009~2015年,东部地区减免额从187.06亿元增加到499.60亿元,2015年占全国减免税总额的比重高达83.70%,表明符合税收减免要求的软件企业主要分布在东部地区。中部地区减免额从14.03亿元增加到21.68亿元,西部地区减免额从17.88亿元增加到73.01亿元,西部地区增长幅度较大。东北地区的税收减免额不升反降,这可能是因为东北地区整体经济不景气影响了软件产业的发展。

表3 软件产业减免税额地区分布 单位:亿元

地区发展不平衡是我国长期存在的问题,软件产业也存在地区发展失衡,这无疑会对税收优惠政策的作用效果产生影响。我国东部地区经济发展水平高,具有极大的物质优势和人力资源优势,这为税收优惠向创新投入转化提供了必要的支持。中部和西部地区资源总量少,高端人才缺乏,制约了软件产业的发展,限制了企业创新投入的增加。我国东部地区创新发展水平明显高于中西部地区(梁双陆、张梅,2017)。

软件产业走向集聚是全球普遍趋势,软件产业的发展程度、技术创新水平、金融等服务业的发展水平都会影响软件产业集群地的选择。我国软件产业高度集中在东部地区,其次为西部地区,最后是中部地区(毕秀晶等,2011)。基于以上理论分析,提出假设2:

假设2:税收减免对东部软件企业的创新激励效应最大,而中部、西部软件企业创新活动的税收激励效应不如东部显著。

3.减免税政策对不同规模软件企业创新投入的影响。从表4享受减免税政策的企业规模来看,2009~2015年,大型企业减免税额从163.54亿元增加到488.22亿元,占总减免税额的比重从73%上升到82%;中型企业减免税额从43.22亿元增加到85.23亿元;小型企业减免税额从17.91亿元增加到23.42亿元。大型企业减免税额最高,且占减免税额的比重不断上升。大型企业享受的创新活动减免税额在波动中快速上升,中小型企业享受的创新活动减免税额较小且增幅不大,政策效果的差异较大(姜玲、张爱宁,2016)。因此,企业规模会影响税收政策效果。王一舒等(2013)采用问卷调查和实地调研相结合的方法,发现企业规模会对税收优惠政策的实施效果产生影响。

表4 软件产业减免税额规模分布 单位:亿元

增值税优惠主要对软件产业一般纳税人增值税实际税负超过3%部分实行即征即退政策,小规模纳税人不能抵扣增值税进项税额,这也可能会导致大型企业与中小型企业减免税政策效应差异。由于认定标准较高,我国软件产业税收优惠政策偏向于大中型企业,很多小型企业往往无法满足减免税政策的条件。基于以上理论分析,提出假设3:

假设3:税收减免政策对大型企业研发强度的促进作用最为显著,中型企业次之,小型企业最不显著。

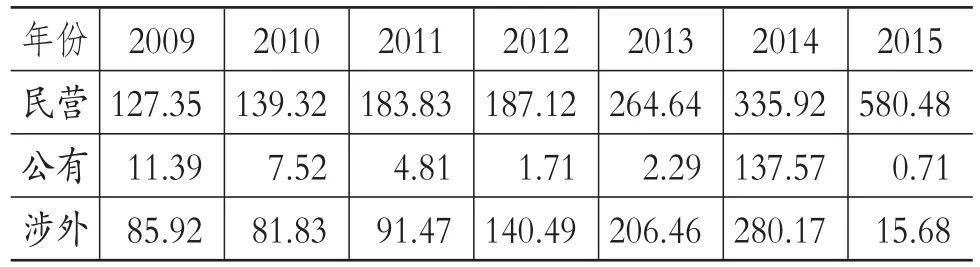

4.减免税政策对不同所有权形式软件企业创新投入的影响。从表5受惠企业的经济性质看,2009~2015年,民营企业减免税额从127.35亿元增加到580.48亿元,占比从57%上升至97%;涉外企业减免税额从85.92亿元下降到15.68亿元;公有企业减免税额从11.39亿元下降到0.71亿元。由于公有企业享有“预算软约束”的特殊待遇,对于税收筹划的积极性较弱,对税收优惠政策缺乏敏感度,这就会导致公有企业承担更多的税收负担,税收减免政策对于公有企业研发投入的激励作用也就较弱。相反,民营企业比公有企业具有更强烈的成本控制动机,会积极采取措施进行税收筹划,合理避税。因此,民营企业承担的税收负担要明显小于其他企业,税收减免更能促进民营企业的创新投入,逐步优化民营企业的盈利模式。练敏(2014)的研究也表明公有企业的税负高于民营企业。

表5 软件产业减免税经济成分结构 单位:亿元

此外,民营企业比其他企业更为自由,拥有更大的生产经营自主权。当某个地区税负较高时,民营软件企业可以搬离此地,当某个地区对软件产业的税收减免力度较大时,民营软件企业可以搬往该地。由于软件企业的固定资产投资比较少,民营软件企业可以很方便地“用脚投票”。相反,公有和涉外企业要考虑政府的意志、社会影响等,很难自己决定企业所在地。这会导致不同性质企业税负的差异,也会使税收减免促进创新的政策效果存在差异。基于以上理论分析,提出假设4:

假设4:软件产业减免税政策对不同所有权性质企业创新投入的激励作用存在差异,对民营企业的激励作用最强。

三、研究设计

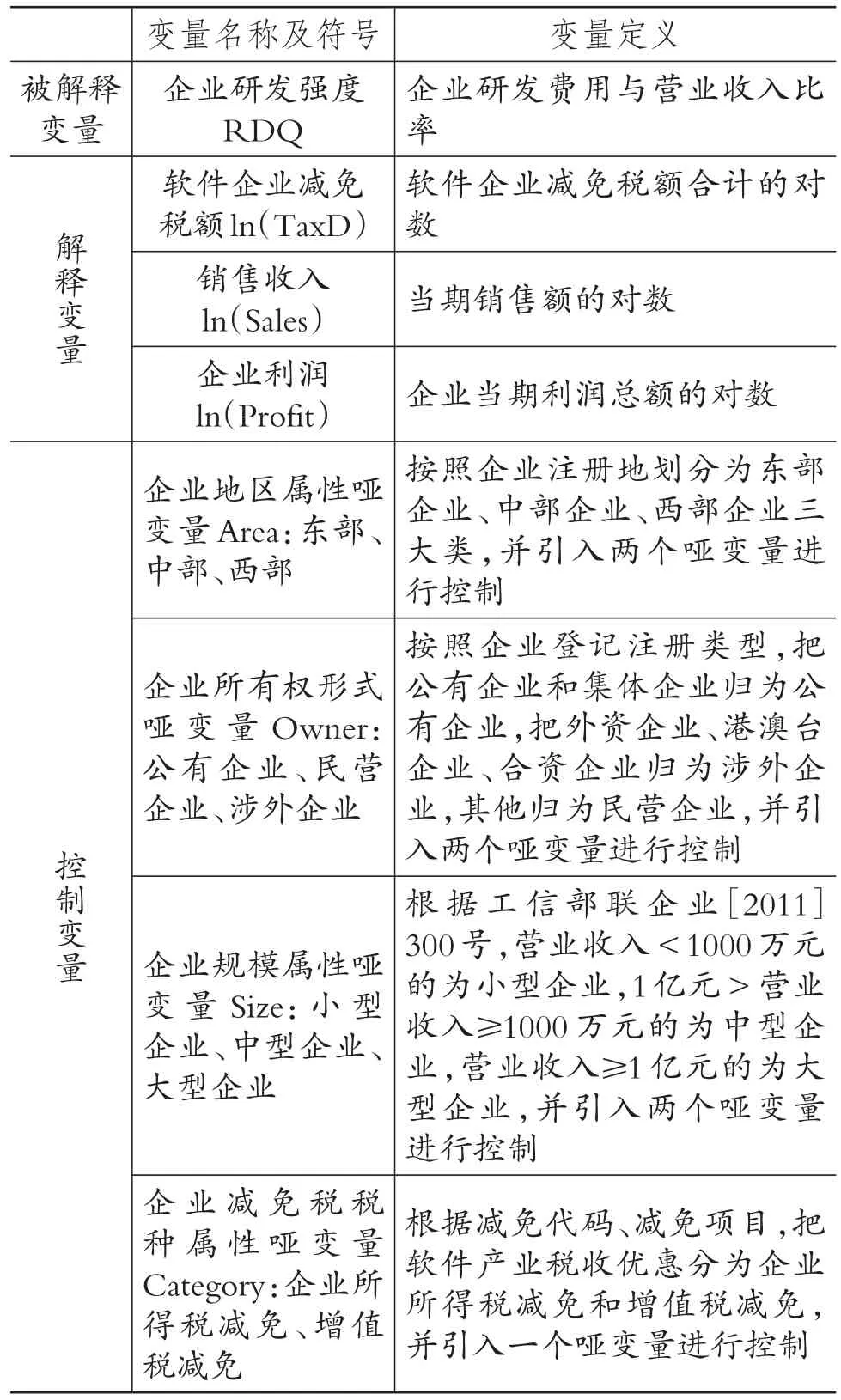

1.变量的设置及定义。根据理论分析,为了检验软件产业税收优惠政策对企业创新的影响,把创新投入作为被解释变量,表征企业研发强度,用企业研发费用与营业收入之比表示;把软件企业减免税额、销售收入和企业利润作为解释变量,依次用企业减免税额、销售额以及当期利润总额的对数表示。考虑到企业创新投入可能会受到企业享受减免税种类、企业所属地区、企业所有权形式以及企业规模的影响,把它们作为控制变量。被解释变量、解释变量、控制变量的具体定义如表6所示。

表6 变量的设置及其定义

2.模型的建立。根据变量的设置,建立检验模型如下:

其中,εit是随机误差项。为保证结果的稳健性,引入控制变量:

RDQit=β0+β1ln(TaxDit)+β2ln(Salesit)+β3ln(Profitit)+β4Size+β5Area+β6Owner+β7Category+εit(2)

3.数据来源说明。本文数据来源于国家税务总局全国税收调查。选取2013~2015年全国软件产业的样本数据,剔除在2013~2015年缺失财务数据或者没有连续享受软件产业优惠政策的企业,最后筛选出531家企业的1593个样本作为检验数据。其中,享受企业所得税、增值税优惠政策的样本分别是234个、1359个,东部、中部、西部地区样本依次为1473个、90个、30个,民营企业、涉外企业、公有企业样本分别为1404个、183个、6个,大型企业、中型企业、小型企业依次为492个、646个和455个。为了解决样本异质性问题,本文所有面板回归都基于固定效应模型。本文运用STATA 13.0软件进行回归分析,所有的实证结果均由STATA 13.0软件输出。表7列示了所有重要变量的描述性统计结果。

表7 主要回归变量的描述性统计

四、实证分析

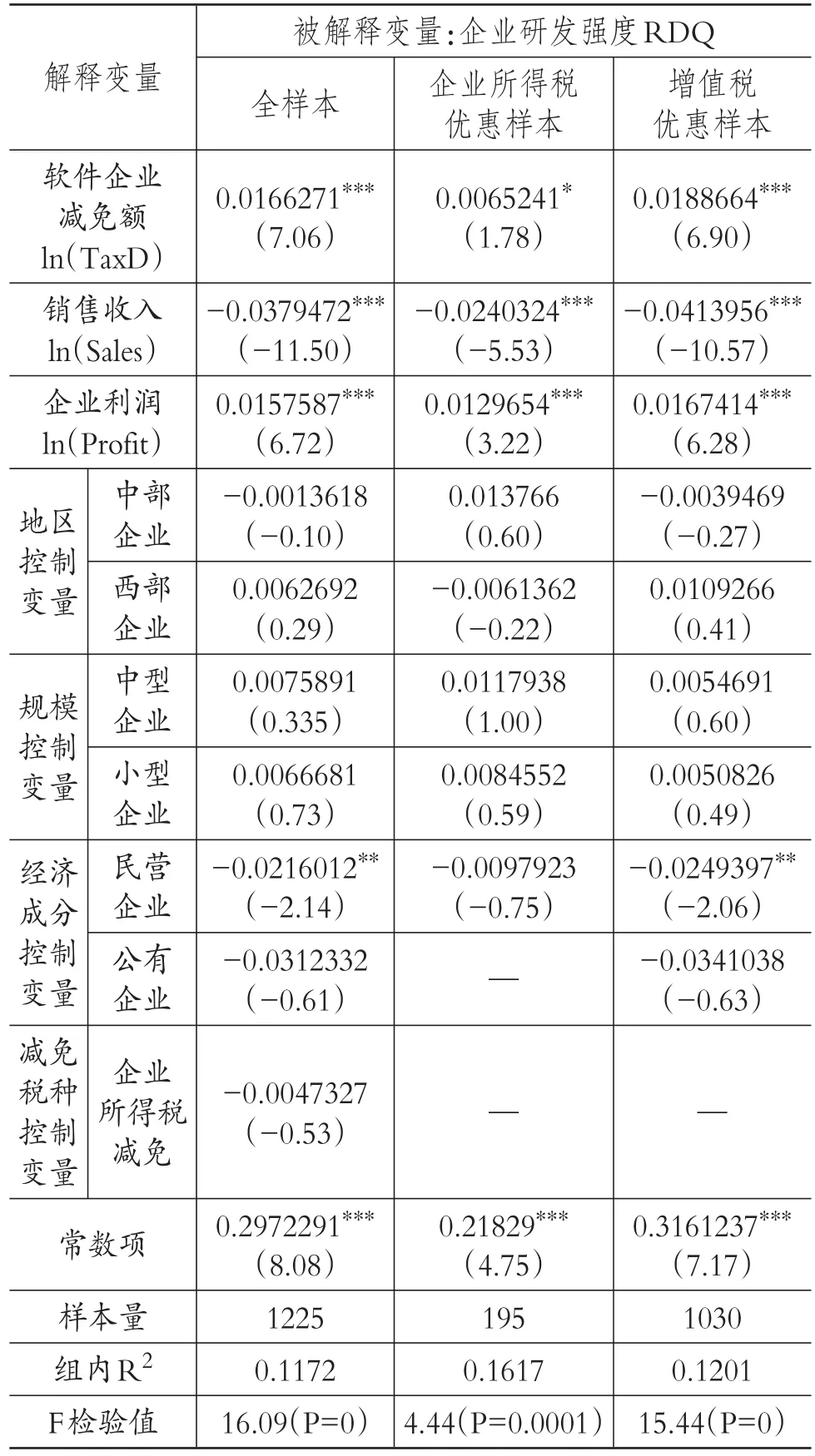

1.全样本以及分减免税种的回归结果分析。根据表8的估计结果,从全样本来看,软件企业减免额在1%的显著性水平上促进企业研发强度提升,增值税优惠比企业所得税优惠促进企业研发强度提升的作用效果更显著。减免企业所得税额的对数1个单位,企业研发强度上升0.0065241个单位;减免增值税对数1个单位,企业研发强度上升0.0188664个单位。

可能因为销售成本比较大,销售收入上升反而会显著降低企业研发强度;企业利润上升则在1%的显著性水平上促进企业研发强度提升。依据回归系数,增值税优惠比企业所得税优惠对创新投入的激励效果更明显,也即《关于软件产品增值税政策的通知》的税收减免力度比《关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》要大。

从实证结果来看,假设1得到了验证。

表8 软件产业税收减免政策对企业创新投入效应的估计结果:全样本及分税种样本

2.分地区样本回归结果分析。表9的估计结果表明:东部地区软件企业减免额在1%的显著性水平上促进企业研发强度提升,其回归系数为0.0167924;中部地区软件企业减免额在5%的显著性水平上促进企业研发强度提升,其回归系数为0.0167463;软件企业减免额对西部地区企业的创新激励作用不显著。上述结果表明减免税政策的作用效果存在地区差异,对激励东部地区企业创新发挥的作用比对中部地区企业大,对西部地区企业的促进效果最差。这和前文理论分析部分一致,假设2得到证实。

表9 软件产业税收减免政策对各地区企业创新投入效应的估计结果:分地区样本

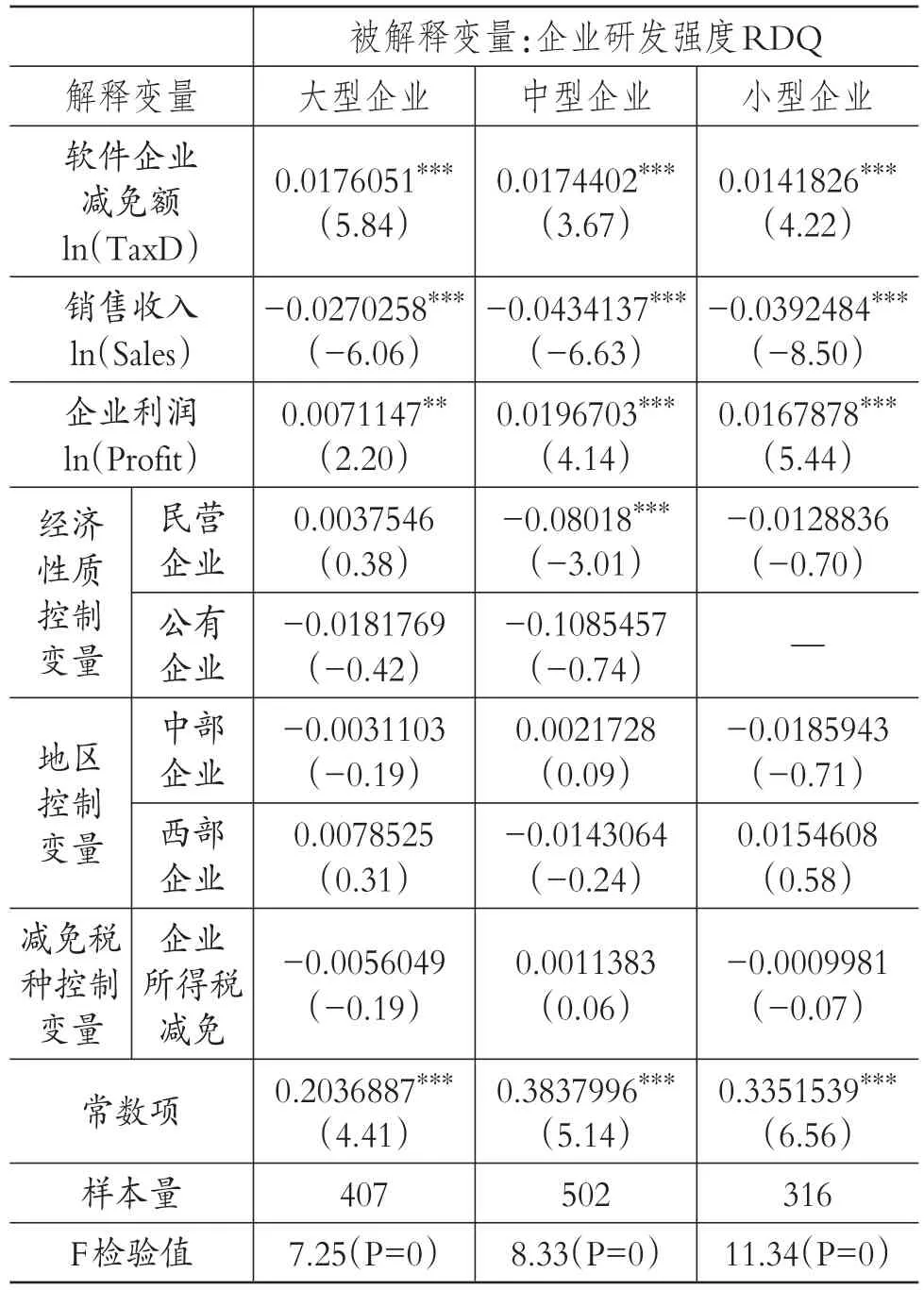

3.分企业规模样本回归结果分析。从表10可以看出,软件企业减免额对大型企业、中型企业、小型企业在1%的显著性水平上促进企业研发强度提升,系数依次为0.0176051、0.0174402、0.0141826,回归系数说明了软件产业税收优惠政策对大型企业的激励作用最大,中型企业次之,对小型企业的税收激励作用最小。随着企业规模的扩张,财务资源和人力资源都会更加丰富,企业更愿意投资于研发活动,而且专业化分工也只有在具备一定规模的企业才能开展。回归结果与假设3相符。

表10 软件产业税收减免政策对企业创新投入效应的估计结果:分企业规模样本

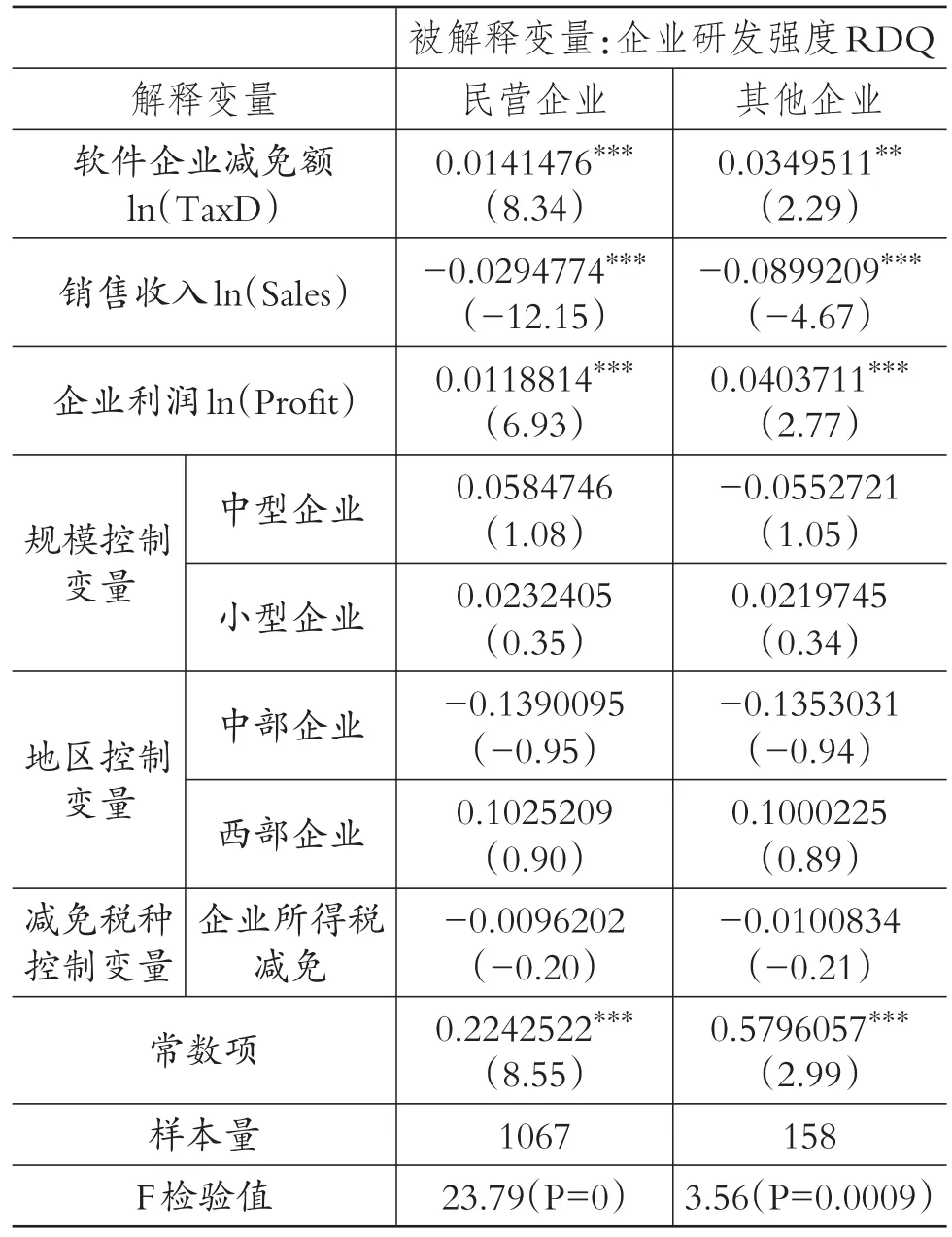

4.分企业所有权形式的样本回归结果分析。如表11所示,软件企业减免额在1%的水平上显著促进民营企业研发强度提升。满足条件的公有企业数量太少,无法对其进行回归,故将其和涉外企业归为一类,称为其他企业,用于与民营企业作对比。回归结果显示,软件企业减免额在5%的显著性水平上促进其他企业研发强度提升。税收优惠政策对民营企业作用更显著,显著性水平为1%,假设4得到证实。

5.稳健性检验。为确保回归结果的可靠性,需对上述实证结果的稳健性进行检验。首先,对表8~表11删除所有控制变量再进行回归,结果显示解释变量的系数符号和显著性与保留控制变量的回归结果相比没有明显变化,体现了估计结果的稳健性。其次,从解释变量来看,用营业利润代替资本收益率,解释变量的参数符号和显著性也没有发生明显变化,进一步体现了估计结果的稳健性。

五、结论与建议

本文基于2009~2015年全国软件产业税收调查数据,对软件产业减免税政策激励创新投入的机理进行分析,并且采用2013~2015年软件产业税收调查数据,基于固定效应模型进行实证研究,得出以下结论:增值税减免比所得税减免对企业创新投入的激励效果更好;减免税政策对东部、中部地区软件企业的创新投入激励作用显著,但是西部地区企业的减免税政策效应不显著;减免税政策对大型软件企业的创新投入激励作用最为显著,中型企业次之,小型企业最小;减免税政策对民营企业的创新促进作用更显著。

表11软件产业税收减免政策对企业创新投入效应的估计结果:分企业经济性质样本

基于研究结果,提出以下建议:第一,加大税收减免支持软件产业的政策力度,促进企业加大研发投入;第二,降低减免税政策门槛,提高减免税政策的普惠性,使广大中小软件企业享受到税收减免的优惠,推动整个软件产业的发展;第三,采取直接优惠与间接优惠相结合的方式,完善软件产业税收减免政策体系,增加减免税种并扩大增值税的抵扣项,使研发加计扣除有效涵盖创新活动的每一个阶段;第四,探索其他政策扶持手段,与减免税政策相结合,助力中西部软件产业发展,引导东部软件企业给予中西部软件企业以技术和人才等方面的帮助,促进全行业协同发展;第五,民营企业占比较大且税负较重,税收减免政策对其创新投入的激励作用又极为显著,减免税应向民营企业倾斜,激发民营企业创新活力;第六,增强软件产业政策的可预期性和可操作性,降低软件产业的退税成本,最大限度地发挥税收优惠政策促进软件产业技术创新的积极作用。

张同斌,高铁梅..财税政策激励、高新技术产业发展与产业结构调整[J]..经济研究,2012(5)..

Arora A...The Indian Software Industry and its Prospects[J]..Social Science Electronic Publishing,2011(2)..

李德升..我国软件产业发展与经济增长分析[J]..商业研究,2012(5)..

谢筠..广东软件产业发展政策研究[D]..广州:华南理工大学,2012..

郁佳敏..软件产业税收政策优化的研究——基于税负与税负结构的分析[D]..上海:复旦大学,2014..

蔺宣..促进企业自主创新的税收政策研究[D]..南昌:江西财经大学,2013..

Huang C.H.,Yang C.H...Tax Incentives and R&D Activity:Firm-level Evidence from Taiwan[J]..Research Policy,2012(9)..

杨杨,曹玲燕,杜剑..企业所得税优惠政策对技术创新研发支出的影响——基于我国创业板上市公司数据的实证分析[J]..税务研究,2013(3)..

江静..公共政策对企业创新支持的绩效——基于直接补贴与税收优惠的比较分析[J]..科研管理,2011(4)..

夏力..税收优惠能否促进技术创新:基于创业板上市公司的研究[J]..中国科技论坛,2012(12)..

严成樑,胡志国..创新驱动、税收扭曲与长期经济增长[J]..经济研究,2013(12)..

罗福凯,王京..企业所得税、资本结构与研发支出[J]..科研管理,2016(4)..

马悦,章子乐..企业研发投入的异质性激励与增值税优惠政策——基于倾向得分匹配方法的研究[J]..学习与实践,2015(9)..

梁双陆,张梅..我国东中西部地区产业创新、技术创新与组织创新协调性研究[J]..科技进步与对策,2017(10)..

毕秀晶,汪明峰,宁越敏..中国软件产业的空间格局及影响因素分析[J]..经济地理,2011(1)..

姜玲,张爱宁..R&D税收激励政策实施情况研究——基于甘肃省规模以上工业企业的实证分析[J]..财会月刊,2016(11)..

Jones C.I...R&D-Based Models of Economic Growth[J]..Journal of Political Economy,1995(4)..

猜你喜欢

中国市场(2021年34期)2021-08-29

税收征纳(2019年9期)2019-02-19

现代营销(创富信息版)(2018年10期)2018-10-12

湘江青年法学(2018年1期)2018-05-29

辽宁经济(2017年6期)2017-07-12

中国财政年鉴(2017年0期)2017-07-04

留学(2017年5期)2017-03-29

中国市场(2016年44期)2016-05-17

中国工程咨询(2016年6期)2016-01-31

环球市场信息导报(2015年39期)2015-12-26