管理层权力与股权激励方式选择

2018-03-01 00:25王玲俊

经济研究导刊 2018年36期

关键词:股票期权

王玲俊

摘 要:以2006年1月1日至2016年12月31日实施限制性股票和股票期权激励计划的上市公司为样本,研究管理层权力对上市公司股权激励方式选择的影响。结果表明,除2006—2011年阶段外,管理层权力在2012—2013年和2014—2016年阶段对上市公司股权激励方式选择有显著影响,管理层权力大的上市公司更多地选择了限制性股票。这一结论,为管理层权力与股权激励方式的研究提供了新的经验证据。

关键词:管理层权力;限制性股票;股票期权;Probit

中图分类号:F270 文献标志码:A 文章编号:1673-291X(2018)36-0075-04

引言

作为一种用以解决公司委托代理问题的工具,股权激励的目的是让管理者与所有者的利益趋于一致,从而减少两者之间的冲突和分歧,达到缓解委托代理问题的目的[1]。从2006年1月1日到2016年12月31日,我国上市公司共实施了1 014个股权激励计划,①每一个股权激励计划都对应着一种股权激励方式。

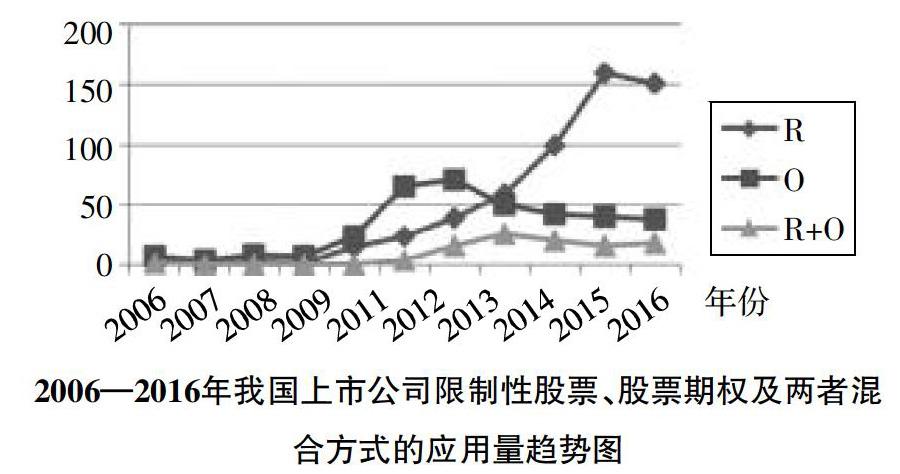

2006—2016年我国上市公司限制性股票、股票期权及两者混合方式的应用量趋势图

上图显示,2006—2016年间,限制性股票的应用量基本呈逐年增长的趋势(2007年的应用量为0,2016年的应用量较之2015年略有回落),②且增长的速度较快。与此同时,股票期权应用量的总体趋势则为先增后减(2006—2011逐年递增,2012—2016逐渐递减),两种股权激励方式的应用量趋势具有较大区别。此外,混合方式也具有一定的应用量,其应用趋势与股票期权较为相似。对于我国限制性股票的“强势崛起”,有学者的研究结论具有一定的解释力。沈小燕(2013)研究了2005—2012年间上市公司实施股权激励的效果,发现实施限制性股票的公司,其业绩要优于实施股票期权与股票增值权的公司,并建议上市公司更多地采用限制性股票[2];陈健等(2017)对股票期权与限制性股票的人才留用效应进行了实证研究,发现实施限制性股票的上市公司更好地留住了高管[3]。上述结论有一定的合理性,但股权激励的契约设计还存在更深层次的问题,即管理层权力会对股权激励契约要素的设置加以影响[4]。以往基于管理层权力视角对我国上市公司股权激励契约设计的研究仅涉及了行权价格[4]、激励强度和有效期等问题[5],并没有涉及股权激励方式选择问题。而在股权激励方式选择方面,有基于公司治理视角的研究[6],有从动态演化视角进行的研究[7],也有基于激励对象视角的研究[8],并没有从管理层权力视角进行。基于上述情况,本文基于管理层权力视角,研究2006—2016年上市公司股权激励方式选择问题,以期丰富既有文献,并为完善我国上市公司股权激励制度提供政策建议。

一、理论分析与研究假设

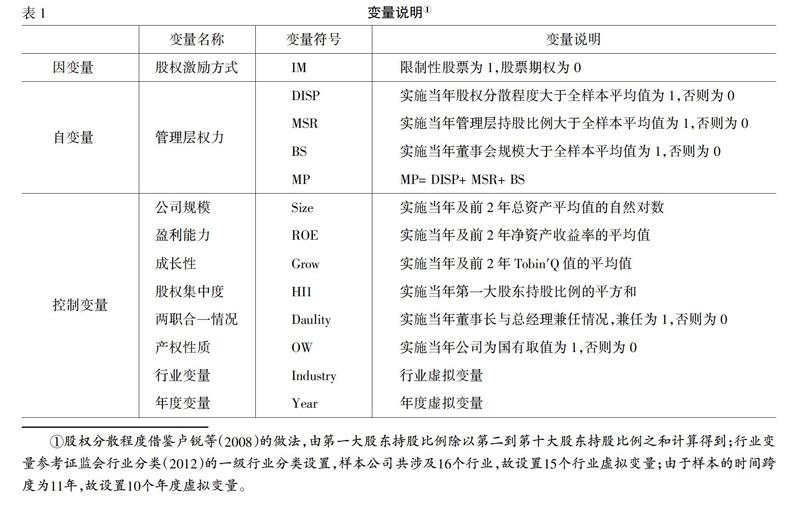

Finkelstein(1992)提出了管理层权力的概念框架,他将管理层权力分为五个部分,分别为所有权权力、结构权力、行为权力、关系网权力和声望权力。其中,所有权权力主要包括管理层持股,结构权力主要包括两职合一和董事会规模,行为权力主要包括管理层任职时间,关系网权力主要包括连锁董事和外部董事会成员,声望权力主要包括管理层的学历和以前所取得的业绩[9]。权小锋(2010)选取了CEO兼任公司董事长、CEO任期、董事会规模、内部董事比例和国企金字塔控制链条深度来计量管理层权力[10]。本文在已有研究的基础上,剔除了CEO特有以及数据获取困难的管理层权力属性,最终选择了管理层持股、董事会规模和股权分散程度来计量管理层权力。

限制性股票是指激励对象按照股权激励计划规定的条件,获得的转让等部分权利受到限制的本公司股票;而股票期权则是指上市公司授予激励对象在未来一定期限内以预先确定的条件购买本公司一定数量股份的权力。在权力义务方面,限制性股票的激励对象需要在一开始负担购买股票的资金,而股票期权的激励对象则不需要,故限制性股票的权力义务相对对称。另一方面,由于股票期权的激励对象并不需要承担股票贬值的损失,股票期权会带来更多的投资冲动。此外,就激励对象而言,在我国现行的制度环境下,两种激励方式的区别主要在行权成本和分红权等方面。《管理办法》中规定,限制性股票的授予价格不得低于股权激励计划草案公布前1个交易日公司股票交易均价的50%,且不得低于股权激励计划草案公布前20个交易日、60个交易日或120个交易日的公司股票交易均价之一的50%,而股票期权的行权价则没有上述限制性股票授予价规定中的“50%”。在分红权方面,限制性股票的激励对象在授予日后便持有了股票,在禁售期和限售期都享有股利分红权,而股票期权只有在行权后才持有股票,在等待期内不享有股利分配权。另外,也有学者提出,我国税收制度下限制性股票更利于避税[8]。

根据上述对股权激励方式基本特点的分析,股票期权更有利于经理人承担风险,并促使其投资于有风险但能增加公司价值的项目。但由于经理人是风险厌恶的,并且在我国现有的制度环境下,限制性股票在行权成本和分红权等方面都有优势,所以,经理人更偏好限制性股票。由此,本文提出假设1:

假设1:管理层权力越大,上市公司越有可能选择限制性股票作为股权激励方式。

二、研究设计

(一)研究样本与数据来源

本文以《上市公司股权激励办法(试行)》(以下简称《办法(试行)》)实施期——2006年1月1日至2016年12月31日為研究期间,进而选择这一期间实施股权激励的A股上市公司为研究样本。这一期间,上市公司实施的股权激励计划共有1 014个,在进一步剔除了重复实施样本11个,股票增值权及混合方式样本109个,以及数据缺失样本291个后,最终得到603个样本。

三、实证结果与分析

(一)两种股权激励方式下变量差异分析

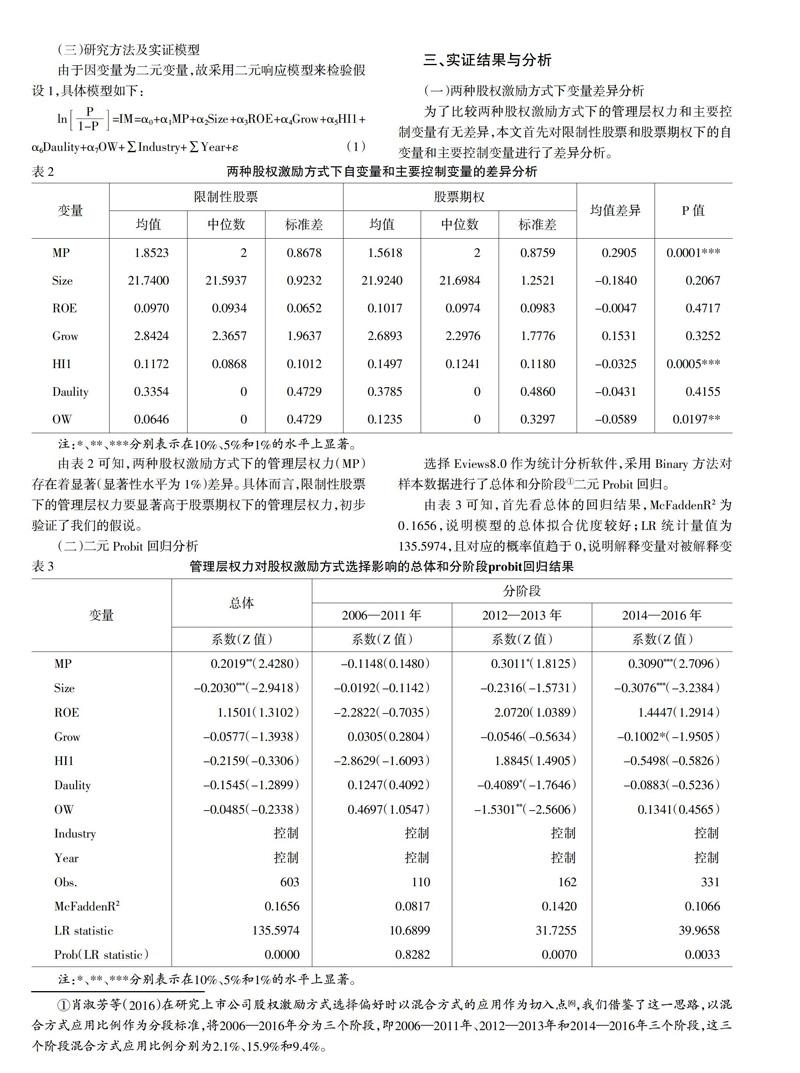

为了比较两种股权激励方式下的管理层权力和主要控制变量有无差异,本文首先对限制性股票和股票期权下的自变量和主要控制变量进行了差异分析。

由表2可知,两种股权激励方式下的管理层权力(MP)存在着显著(显著性水平为1%)差异。具体而言,限制性股票下的管理层权力要显著高于股票期权下的管理层权力,初步验证了我们的假说。

(二)二元Probit回归分析

选择Eviews8.0作为统计分析软件,采用Binary方法对样本数据进行了总体和分阶段①二元Probit回归。

由表3可知,首先看总体的回归结果,McFaddenR2为0.1656,说明模型的总体拟合优度较好;LR统计量值为135.5974,且对应的概率值趋于0,说明解释变量对被解释变量在总体上有着显著影响。自变量MP的系数分别为正,且在5%水平上显著,说明管理层权力越大,上市公司越有可能选择限制性股票。控制变量中,Size的系数为负,且在1%的水平上显著,说明公司规模越大,越有可能选择股票期权作为股权激励方式。其他控制变量中,ROE的系数为正,而Grow、HI1、Daulity、OW的系数都为负,但都不显著;值得一提的是,HI1的系数为负,说明股权集中的上市公司更多地选择了股票期权。另外,从分阶段回归的结果来看,除了2006—2011年阶段,其余两个阶段的管理层权力都对限制性股票的选择产生了显著的影响,基本验证了假设1。

四、结论与建议

不同的股权激励方式有着不同的基本特点,相对于股票期权而言,限制性股票不利于经理人承担风险,但由于其在行权成本和分红权方面的优势,管理层对其更加青睐。本文基于管理层权力视角,研究了上市公司的股权激励方式选择问题。研究发现,除2006—2011年阶段外,管理层权力在2012—2013年和2014—2016年阶段显著影响了上市公司的股权激励方式选择,管理层权力越大,上市公司越有可能选择限制性股票作为股权激励方式。

从研究结论来看,管理层权力大的上市公司更多地选择了限制性股票作为股权激励方式,而并未选择更具激励能力的股票期权。基于以上分析,上市公司应进一步完善公司治理机制,增强董事会对管理层的监督职能[13],防止管理层对薪酬制定造成不利影响。另外,股权激励及其他制度也需进一步完善,如行权价和个人所得税等方面。

参考文献:

[1] 陈健,邱强.我国林业上市公司股权激励研究[J].林业经济,2017,(11):57-82.

[2] 沈小燕.上市公司股权激励契约类型的选择[J].南通大学学报:社会科学版,2013,(2):126-134.

[3] 陈健,刘益平,邱强.股权激励与高管离职——基于上市公司的经验数据[J].现代财经,2017,(3):23-34.

[4] 王烨,叶玲,盛明权.管理层权力、机会主义动机与股权激励计划设计[J].会计研究,2012,(10):35-41.

[5] 吴作凤.管理层权力、产权性质与股权激励契约设计[J].财经理论与实践,2014,(192):53-58.

[6] 季勇.公司治理对股权激励方式选择的影响——基于中国资本市场的实证分析[J].系统工程,2010,(3):26-32.

[7] 徐宁.上市公司股权激励模式的选择偏好及动态演化——来自中国上市公司的经验证据[J].南京审计学院学报,2012,(6):41-49.

[8] 肖淑芳,石琦,王婷,等.上市公司股权激励方式选择偏好——基于激励对象视角的研究[J].会计研究,2016,(6):55-62.

[9] Finkelstein S.Power in top management teams:dimensions,measurement,and validation[J].Academy of Management Journal Academy of Management,1992,(3):505.

[10] 权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010,(11):73-87.

[11] 徐虹,林钟高,李倩.管理层权力、客户集中度与股权激励[J].广东财经大学学报,2015,(3):86-96.

[12] 刘坤鹏,张先治,李庆华.管理层权力、预期业绩與薪酬契约有效性[J].商业研究,2017,(10):87-95.

[13] 陈健,陈晔,张嘉琪.独立董事、银行债务融资与环境信息披露——基于林业上市公司的经验数据[J].中国集体经济,2018,(13):109-112.

猜你喜欢

法制与社会(2016年34期)2017-01-14

中国集体经济(2016年34期)2017-01-05

中国经贸(2016年19期)2016-12-12

商(2016年26期)2016-08-10

商(2016年24期)2016-07-20

商(2016年15期)2016-06-17

商业会计(2016年8期)2016-06-06

商(2016年9期)2016-04-15

商(2016年4期)2016-03-24

中国市场(2016年5期)2016-03-07