平板天线缺少降低成本的动力

2018-02-28 01:40LlucPalermSerraNSR沈永言中国卫通

卫星与网络 2018年12期

+ Lluc Palerm-Serra(NSR)/文 沈永言(中国卫通) /译

诸如OneWeb或SpaceX等LEO星座继续将大众互联网视为主要目标市场。然而,为了实现这个市场,整个生态系统必须协调一致,天线(以及其他单元)仍然是消费者级服务的一个尚未解决的大问题。然而,市场力量和激励机制将推动平板天线(FPA)朝哪个方向发展?

根据《NSR商业卫星地面部分,第3版》报告,在未来10年内,天线将创造449亿美元的累积收入。从针对DTH的低成本固定抛物面天线(可以便宜到10美元),到成本高达十万美元的移动或地球站的高度复杂天线,天线需求可谓五花八门。因此,天线供应商将使其产品适应最有利可图的市场。LEO星座有一系列有利于平板天线的要求,特别是在低端市场,但是与LEO星座一致的平板天线激励措施是什么?

图1 不同应用天线的收入比重

移动性关键目标

除了卫星电视产生的显著数量之外,具有复杂要求的垂直行业(如地球站和航空连接)将为天线创造最高的收入份额。但是,目前的平板天线仍然远远不能满足地球站和基站中继等其它高吞吐量垂直行业的吞吐量要求。这解释了为什么抛物面天线仍然是这类应用的解决方案,即使在O3b之类的NGSO系统中也是如此。

另一方面,平板天线的特点似乎与具有吞吐量需求的航空市场非常吻合,如低轮廓等。从航空公司获得的高收入水平正在使得平板天线供应商愿意为这一垂直市场调整产品。然而,对某些因素(如质量、功率、散热)的强调,以及减少此垂直行业成本的激励措施相对较低,损害了针对其它用例的平板天线开发。

综合成本方法

低端抛物面天线的成本几乎无法与平板天线相匹配,因为低端抛物面天线的制造和材料成本非常低,它基本上是一个带有射频工程后端的金属盘,当大规模生产时,每个单价可低至20-30美元。话虽如此,这只是总订户订购成本(SAC)中的一个要素,并且平板天线的一些特征(自动跟星、波束成形)可能对其他元素产生积极影响。

今天,消费者宽带的总订户订购成本约为700-1,000美元,其中调制解调器可能在300美元范围内,天线本身约为50美元,安装费用为100美元,其余为营销、信用验证等。因此,考虑到较低的安装和营销成本,价格在200-300美元范围内的平板天线可以与传统抛物面天线竞争。即使考虑到这些因素,平板天线的价格仍然远离这一基准,只有在无其它选择的架构下(如LEO、航空),才会在中短期内选择平板天线。

批量生产的“鸡与蛋”困境

平板天线的大规模生产肯定会对降低天线成本(如研发投资、材料、制造技术的摊销)作出重大贡献。它们的价格点限制了它们目前可以瞄准的市场,导致了“先有鸡还是先有蛋”的两难处境,尤其是如果我们考虑到它们在早期阶段将无法在低端地理空间竞争的话。到21世纪20年代中期,随着LEO星座计划的增加,平板天线可以获得足够的吸引力来扩大规模和降低价格,从而在良性循环中打开新的市场。这与航空等垂直行业的成熟度相吻合,为平板天线供应商带来焦点转移的机会。

结语

星座继续将消费者宽带视为其主要市场之一。为了进入这些市场,需要廉价且性能良好的平板天线。然而,对这些系统的激励正推动开发向其它方向转移,如航空互联互通,因为这将带来更高的初始收入机会。

在直接成本比较中,难以看到平板天线击败低端抛物面天线,但是当考虑到总订户订购成本等其它因素时,这个等式并非那么不利。随着技术的不断发展,来自LEO的更大吸引力和航空等垂直行业的停滞,我们预计最早可以在21世纪20年代中期看到消费级的平板天线。

地面段不再只是“支持性基础设施”,它现在是一个关键的竞争优势。星座领域的玩家非常重视发展空间段部分,甚至内化制造过程。但这些系统进入批量市场的真正瓶颈(以及未来的差异化因素)是地面部分,投资开发此类技术将确保为卫星天线市场铺平道路。

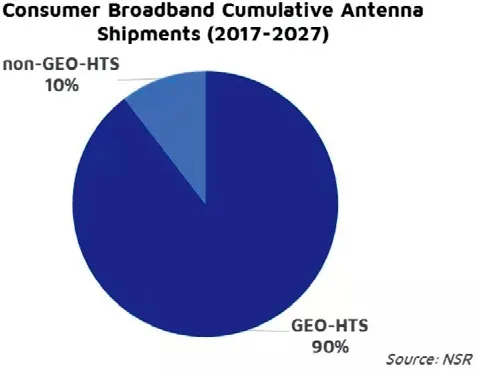

图2 消费者宽带累计天线出货量(2017-2027)

猜你喜欢

贵州科学(2022年4期)2022-09-05

天文研究与技术(2021年3期)2021-07-15

宝藏(2020年3期)2020-10-14

宝藏(2020年3期)2020-10-14

散文百家·下旬刊(2019年4期)2019-04-19

汉语世界(The World of Chinese)(2018年1期)2018-10-25

中国经济周刊(2018年2期)2018-01-17

哈尔滨理工大学学报(2016年2期)2016-09-12

进出口经理人(2014年7期)2014-08-11

图学学报(2012年5期)2012-04-18