环境规制、政治关联与研发创新资源配置

2018-02-27 05:41许松涛陈霞

产业经济评论 2018年1期

许松涛,陈霞

(九江学院会计学院,江西 九江,332005)

一、引言

如何引导重污染行业企业进行研发创新、转型升级成为我国政府环境规制的重点。现有文献主要从宏观和行业层面对“波特假说”进行检验,较少涉及到微观层面对重污染行业企业研发创新影响的研究。本文则从企业政治关联的微观视角,考察其对研发创新的影响机理与效应,以期为政府的环境规制决策,提供微观层面的经验证据参考。

研究政治关联对重污染行业企业研发创新的影响有着重要的理论意义。已有理论研究认为,政治关联与研发创新是企业发展的两种不同甚至是互斥的战略选择(杨其静,2011)。杜兴强等(2012)、袁建国等(2015)、党力等(2015)、Kim(2017)的经验研究亦验证了政治关联对研发创新具有抑制效应。本文以严格环境规制背景下的 “十二五”期间为样本区间,却首次发现重污染行业企业的政治关联对研发创新并未产生挤出效应,相反,推进了企业的研发创新资源配置;同时本文亦发现非重污染行业的政治关联,依然对研发创新具有抑制效应,与已有研究结论一致。

本文试图基于如下背景来推进研究:(1)主要污染物约束性指标的构建,标志着我国政府自“十一五”开始,环境规制强度上升到非常严格的程度,环境治理目标已成为影响政府决策的重要因素;(2)在严格环境规制背景下,政治关联带来的廉价政府资源,诱导重污染行业企业选择粗放型发展方式的政府资源基础已不复存在;(3)研发创新资源配置,是政治关联的重污染行业企业,为迎合政府环境治理与转型升级目标,同时实现自身创新竞争优势的双赢发展方式。

本文的研究贡献存在如下几个方面:(1)首次发现政治关联对企业研发创新的正面促进作用,丰富了政治关联的理论研究。已有文献关于政治关联对企业研发创新影响的分析框架,均假设企业在受资源约束下,政治关联与研发创新资源配置具有互斥性(杨其静,2011),而本文则在重污染行业内发现相反的结论;(2)拓宽了重污染行业企业研发支出决策的微观研究视角。已有文献主要从宏观层面考察其对重污染行业研发支出的影响情况。与本文从微观研究视角相接近的是谢乔昕(2016)的研究,其发现政企关系能减弱环境规制扰动对企业研发投入的抑制效应,但该研究没有将重污染与非重污染行业公司分开考虑,未能区分不同行业特征背景下,政治关联对研发创新活动的不同影响机理;(3)首次使用《环保税法》中的主要污染物当量参数和单位税额参数,计算各行业的污染强度与环境规制强度。污染强度和规制强度的度量,一直是环境规制方面文献所面临的研究设计难点(Brunel和Levinson,2016)。我国2016年底出台的《中华人民共和国环境保护税法》,将各类污染物设置了当量值,并对水、大气和固废确定了单位税额。本文则首次使用上述参数,将化学需氧量、氨氮、二氧化硫、氮氧化物这四种约束性污染物排放量指标进行转换,得出行业污染强度单一指标,并在此基础上计算出行业环境规制强度指标,有效地避免了以往研究中,由于水、大气等不同污染物不同量纲导致无法合并计算的不足。

二、理论分析与研究假设

(一)政治关联对企业发展方式选择的影响——基于传统视角的分析

政治关联能给企业带来政府管制约束下的各类资源和监管优势,如土地、信贷和政府补贴等廉价政府资源,为企业带来了低成本竞争优势,将诱使企业选择粗放型发展方式。政治关联的上述资源与监管优势,还能通过降低市场竞争、助长过度投资等方式加剧企业的粗放型发展,阻碍创新,形成政治资源诅咒效应(袁建国等,2015)。杜兴强等(2012)、党力等(2015)、Kim(2017)的经验研究均表明政治关联抑制了企业的研发创新,其内在逻辑即为政治关联企业利用廉价政府资源优势,选择了粗放型发展方式而形成对研发创新资源配置的挤出效应。

但理论上,政治关联带来的政府帮助、信贷和产权保护等资源优势亦可帮助企业进行研发创新活动。那么为什么政治关联企业不愿选择研发创新的发展方式了?其原因在于研发创新活动本身具有高风险性和投入产出之间的时间间隔较长等特点。相对而言,粗放型发展方式能实现低成本竞争优势,所获得的收益更为直接与迅速。因而,政治关联的这种资源优势更多地诱发企业选择粗放型发展方式。

(二)重污染行业政治关联对企业发展方式选择的影响——基于严格环境规制背景的分析

改革开放以来我国经济增长主要依赖于资源要素投入,呈现出粗放型增长特点(王小鲁等,2009)。这种增长方式为中国潜在经济增长提供了平均9.5%的增速, 但约有2%为环境污染所付出的代价,带来生态资源破坏(袁富华,2010)。在此背景下,加上政治关联能给企业带来的廉价资源和政府支持,将诱使重污染行业企业选择粗放型发展方式。

由于“十五”期间我国政府的环境治理目标未能完成,我国自“十一五”开始实施严格的环境规制政策,在原有主要污染物总量控制的基础上,首次增加了化学需氧量和二氧化硫排放总量等约束性指标,期末污染物排放未达标的地区主要领导将被问责。并相续出台或强化了绿色信贷、绿色证券、淘汰落后产能政策。到“十二五”期间,主要污染物的约束性指标由二个扩展到四个,包括了化学需氧量、氨氮、二氧化硫、氮氧化物,其对政府的环境治理目标进一步加大。在环境规制目标成为各级政府的约束性指标后,政治关联企业难以继续利用从政府获得的廉价要素资源和宽松监管环境,选择粗放型的发展模式,因为此类发展模式有违政府的环境规制目标,将使提供此类廉价资源或宽松监管环境的政府官员承担着较高的政治风险。

另一方面,我国环境规制政策本身即服务于国家经济转型发展的战略目标,鼓励技术创新。如《国家环境保护“十二五”规划》指出:党中央、国务院高度重视环境保护工作,将其作为转变经济发展方式的重要手段。并强调加强科技支撑进行环境治理的要求。而技术进步又是我国经济转型发展的重要要求,以改变我国不具有可持续性的要素投入的粗放型经济增长方式。因此,在政治关联带来的粗放型发展方式难以为继的背景下,基于迎合政府约束性目标的考虑,政治关联更有可能推动企业将资源配置到研发创新活动上,以帮助政府实现环境治理与经济转型目标,维护良好的政企关系,并实现自身的创新竞争优势。事实上,Fan等(2007)即发现政治关联企业需帮助政府承担一些政府的职责和目标,更有可能迎合政府的干预政策。

(三)重污染行业政治关联对促进研发创新的优势分析

1.政治关联与企业的风险承担能力

研发项目通常被认为是高风险的投资项目,由研发投入引起的未来现金流量,远比投资固定资产有着更多的不确定性,且研发项目的失败率较高,因而从事研发投入的企业需要具有更大的风险承受能力。

有政治关联的公司,在遇到困境时更容易得到政府的救助(Faccio等,2006)。Boubakri等(2013)还发现,政治关联与公司风险承担呈正相关关系。因此,有政治关联的重污染行业企业,更有能力承担研究创新带来的高风险。

2.政治关联与企业高管的风险承担能力

具有政治关联的高管,通过政治关联建立个人政治资本,以利于其得到政府的帮助与支持,从而构建管理防御,当企业经营业绩不佳时则能避免被解聘的风险(Cao等,2017)。因此,具有政治关联的高管更能承担一些高风险的研发创新活动,能容忍更多的失败。

3.政治关联与企业融资便利。企业的研发投入离不开资金支持,针对我国公司的研究表明,融资约束抑制了企业的研发投入,这种情况在民营企业中更为显著(解维敏等,2009)。康志勇(2013)的研究则表明,政府支持对企业研发具有激励效应并在一定程度上可以缓解融资约束对企业研发的抑制效应。究其原因,在于政治关联的企业通过政府的支持和隐形担保,具有融资的便利,因而有利于企业进行研发活动,提高研发效率。

4.政治关联与信息获取优势。当企业面对不确定性政策时,其投资机会的期权价值得以提高,可导致企业减少或推迟投资(Abel和Eberly,1994)。谢乔昕(2016)的研究即表明,环境规制政策的扰动对企业研发投入有着显著的抑制效应,即环境规制政策变化越大,企业越会减少研发投入。但对于具有政治关联的企业而言,由于与政府之间有着密切联系,企业能较为准确地把握政府的政策精神,从而减少企业面临的政策信息不对称。故政治关联的信息获取优势,有助于推进企业的研发投入。

5.政治关联与产权保护。

企业研发创新活动有赖于相关知识产权保护制度安排,否则企业利益无法得到保护。但是对于新兴市场国家如中国而言,这种知识产权制度安排存在着缺失(Allen等,2005)。而政治关联企业由于与政府的良好关联,使政治关联可作为知识产权保护的替代机制,有助于企业保护自已的研发成果,从而在制度安排上帮助企业进行研发创新活动。

(四)研究假设的提出

综上分析,在严格的环境规制背景下,政治关联企业通过廉价政府资源选择粗放型发展方式难以为继。而在政府环境治理与经济转型目标导向下,基于服务于政府目标的考虑,政治关联更有可能推动企业将资源配置到研发创新活动上,以实现维护良好的政企关系与构建自身的创新竞争优势这种双赢局面。此外,政治关联有助于企业及其高管提高风险承担能力,给企业带来融资便利、信息优势与产权保护等,将进一步推进重污染行业企业的研发创新活动。为此,本文提出如下研究假设。

假设1:在严格环境规制背景下,政治关联推动了重污染行业企业的研发创新资源配置。

即使在重污染行业内部,不同行业不同年度亦存在着环境规制强度的差异。环境规制越强,对行业内政治关联企业原有粗放型发展方式的负面影响越大,企业受到“合法性”地位质疑的冲击亦越大。因此,政治关联企业越有动机借助于政治关联带来的研发创新资源优势,加大研发创新,以同时实现政企关系的维护与创新竞争优势的获取。为此,本文提出研究假设2。

假设2:环境规制强度越严格,重污染行业内的政治关联对研发资源的配置越高。

相对于国有企业,非国有企业建立政治关联的目的更多地是为了获得合法性地位和政府的支持,有助于其进入管制行业,消除所有制的歧视(罗党论和唐清泉,2009)。因而非国有企业更热衷于政治关联建设与维护。而国有企业与政府有着天然的政治联系,这种政治联系将降低通过人员政治制度安排产生的政治关联所起效应的显著性。为此本文提出研究假设3。

假设3:在非国有企业中,政治关联对促进重污染行业企业的研发资源配置效应尤为显著。

三、研究设计

(一)样本选择

本文研发支出数据来自于同花顺数据库,考虑到我国上市公司的研发数据披露主要集中在2010年以后,之前大部分公司未披露研发数据,为保证研究结论的可靠性,亦考虑到我国的环境规制政策均是以每五年计划为一个规划周期,故本文样本年度为我国“十二五”规划期间,即从2011年到2015年的我国A股工业企业上市公司。如前文所述,我国的环境规制目标在“十五”期间未达标,到“十一五”期间则首次设定化学需氧量和二氧化硫两个约束性指标,并推出绿色信贷、绿色证券等政策,标志着我国的环境规制强度升级,并在“十二五”期间将约束性指标扩展到四个。因此,本文将研究的“十二五”期间认定为严格的环境规制所处期间,所涉及的研究结论均为严格环境规制背景下得出的结论。

考虑到我国上市公司的行业变更较为频繁,将研究样本限定在样本期间行业未发生变更的样本。同时由于部分解释变量使用了滞后项,本文将样本进一步限定在2009-2015年行业未发生变更的工业企业。另外,由于部分属于电力、热力生产和供应业(行业代码D44)的公司,其主营业务为水力、风力和太阳能等清洁能源发电,与火力发电企业受到环境规制政策的影响截然不同,因此,删除了主营为水力、风力和太阳能等清洁能源发电公司,并删除了财务数据缺失的样本,最后得到平衡面板数据共计5 425个公司,总计1 085家公司,其中重污染行业企业为562家,非重污染行业企业523家。

(二)数据来源

本文的财务数据、公司专利数据和公司治理数据来自国泰安数据库;研发投入数据来自于同花顺数据库;政治关联数据根据公司年报中对董事长和总经理的简历描述,结合互联网检索,手工整理而来;环境规制数据,来自于各年度的中国环境统计年报,结合《环保税法》参数计算而来。为了避免异常值对研究结果的影响,本文对财务数据作为双尾1%的winsor处理。

(三)主要模型设定与变量定义

为了检验研究假设1,本文构建如下基本回归模型:

其中Rd为企业的研发支出强度,用企业当年的研发支出除以营业收入表示。尽管本文在样本选择时,已规避了2010年以前存在大量研发支出数据缺少的年度,但在“十二五”期间依然有一部分公司未披露研发支出数据,本文借鉴Hirshleifer等(2012)的处理方法,将研发数据缺失的值设置为0;Pc为政治关联哑变量,当企业有政治关联关系时设为1,否则为0。借鉴党力等(2015)的处理方法,将政治关联定义为企业高管在各级政府或监管机构担任各级领导职务,或在各级人大、政协担任代表或委员。且企业高管的考察范围仅限于公司的董事长和总经理,因为较之其他高管,董事长和总经理拥有或影响着企业的主要决策权和管理权,对企业的投资行为具有重大影响。

为了考察不同污染强度的行业因素对研发支出强度的影响,本文还在模型(1)中引入重污染行业哑变量、行业污染强度和行业环境规制强度变量,并分别与政治关联变量进行交互项处理。其中重污染行业哑变量参照2008年国家环保部的《上市公司环保核查行业分类管理名录》中界定的重污染行业标准,包括火电、钢铁、水泥、电解铝、煤炭、冶金、建材、采矿、化工、石化、制药、轻工、纺织、制革等行业,本文根据同花顺的公司行业分类数据,结合公司年报有关行业信息的披露,手工整理归类而成;行业污染强度变量,则根据《中华人民共和国环境保护税法》规定的当量值和单位税额(大气污染物以1.2元每当量、水污染物以1.4元每当量为参照),测算出每个行业化学需氧量、氨氮、二氧化硫、氮氧化物四种约束性污染物排放量应纳环保税总额,除以行业工业总产值。该方法有效地利用《环保税法》的参数,将不同污染物排放量进行转化合并处理,因此能客观地反映出行业的污染强度;行业环境规制强度,则以2010年行业污染强度减去当年行业污染强度,并除以2010年行业污染强度计算而来,其数值越高表明环境规制强度越大。

控制变量则参考了Hirshleifer等(2012)的方法,分别控制了公司规模、销售增长率、盈利能力、现金持有量、实际控制人产权性质、股权制衡度、上市年限等。为了避免内生性问题,模型1中的财务指标变量(公司规模、销售增长率、盈利能力、现金持有量)采用滞后一期的数据,公司治理、政治关联与环境规制等数据则采用当年数据(下同)。

本文主要变量定义如表1所示。

表1 主要变量定义表

(续表)

为了检验政治关联对研发投入效果的影响,本文构建基本回归模型(2)进行检验:

其中Innovation分别用企业当年申请专利数、发明专利、实用新型专利和外观设计专利申请数表示。控制变量参考了Hirshleifer等(2012)的方法,分别控制了公司规模、销售增长率、股权制衡度、产权性质等变量。

最后本文还分别对政治关联发生变化的公司,其主要变量变化的差异进行回归分析,从动态角度考察政治关联对企业研发投入的影响,具体模型如模型(3)所示:

其中变量变化差异的计算,分别使用政治关联发生变化后的第1年(T+1年)、第2年(T+2年)、第3年(T+3年)与发生变化前的1年(T-1年)进行差额计算。

四、实证结果

(一)描述性统计

表2为不同类型企业的研发创新活动均值比较。从表2可知,重污染行业的研发强度和所有专利申请数的均值,均显著小于非重污染行业。表明企业的研发活动具有较明显的行业差异,这与孙晓华和李明珊(2014)的研究结论相一致,即企业研发投资的差异主要源于行业特征的不同。重污染行业与非重污染行业在研发创新活动方面的显著差异,本文认为主要存在如下原因:(1)重污染行业普遍属于资源环境消耗型的传统产业,以资源环境消耗产生的成本优势抑制了研发创新活动;(2)重污染行业属于高度管制行业,行业内竞争较弱,较少诱发研发创新。由于重污染与非重污染行业在研发创新活动上存在着显著差异,为了控制该差异对本文研究的影响,本文后续的研究将重污染与非重污染行业样本分开,并重点考察重污染行业样本。

表2 分污染、政治关联的研发支出与专利申请均值比较

(续表)

在重污染行业内,具有政治关联的企业,其研发支出和专利申请数的均值均显著高于非政治关联的企业,与本文的研究假设1相吻合。在非重污染行业内则出现相反的情况,政治关联的研发支出显著小于非政治关联企业(专利申请数没有显著差异),表明在非重污染行业内,政治关联对企业的研发创新具有抑制作用,与杜兴强等(2012)、袁建国等(2015)的研究结论一致。

表3为重污染行业样本的主要变量描述性统计。从表3可知,重污染行业企业平均研发强度为1.748,即企业每100元营业收入中将有1.748元用于研发支出;所有专利申请数平均值为1.278;政治关联平均值为0.292,表示有29.2%的企业具有政治关联。

表3 重污染行业企业主要变量的描述性统计

(二)工业行业全样本回归结果

表4为工业行业全样本回归分析结果。为了控制异方差和多重共线性问题,本文对所有回归方程均控制了公司层面的聚类稳健标准差。表4的第(1)列在未控制行业效应下,政治关联(Pc)的系数显著为负;但在第(2)列控制行业(大类,三位数行业代码)固定效应下,政治关联的系数不再显著,回归方程的拟合度则从19.7%提高到41.3%;在第(3)列控制公司个体固定效应后,政治关联系数亦不显著。上述结果表明,企业的研发强度有着非常明显的行业特征,与Hirschey等( 2012)的研究发现相类似。

表4 工业行业全样本回归结果

在第(4)和(5)列中,由于加入重污染行业哑变量,本文仅控制了门类(一位数代码)行业固定效应,以避免控制大类(三位数代码)行业固定效应后,与重污染行业哑变量产生严重的多重共线性。在第(6)和(7)列中,由于引入了各行业各年度的行业污染强度变量,已实质上控制了行业固定效应,故不需控制行业,否则亦将产生严重的多重共线性。从第(4)和(5)列中的重污染行业哑变量系数显著为负,以及第(6)和(7)列中的行业污染强度变量系数显著为负,可进一步说明企业的研发强度有着非常强的行业特征,且相对于非重污染行业而言,重污染行业企业的整体研发强度更低。

本文发现第(5)列的政治关联与重污染行业哑变量交互项系数在1%水平显著为正;第(7)列的政治关联与行业污染强度交互项系数亦显著为正,表明重污染行业的政治关联对企业研发投入产生显著的正面推动作用,验证了本文的研究假设1。

在控制变量方面,资产负债率(Lev)的系数显著为负,表明负债率越高的企业,研发投入的强度越低,一定程度上反映了此类企业因财务压力而减少研发投入,该结果与孙晓华和李明珊(2014)的结论相一致;股权制衡度(H10)的系数显著为负,说明股权制衡度越高的企业,越有利于企业的研发投入,而一股独大则抑制了企业的研发,这与Tribo等(2007)的结论一致。其他控制变量本文未能发现对研发投入具有显著影响。

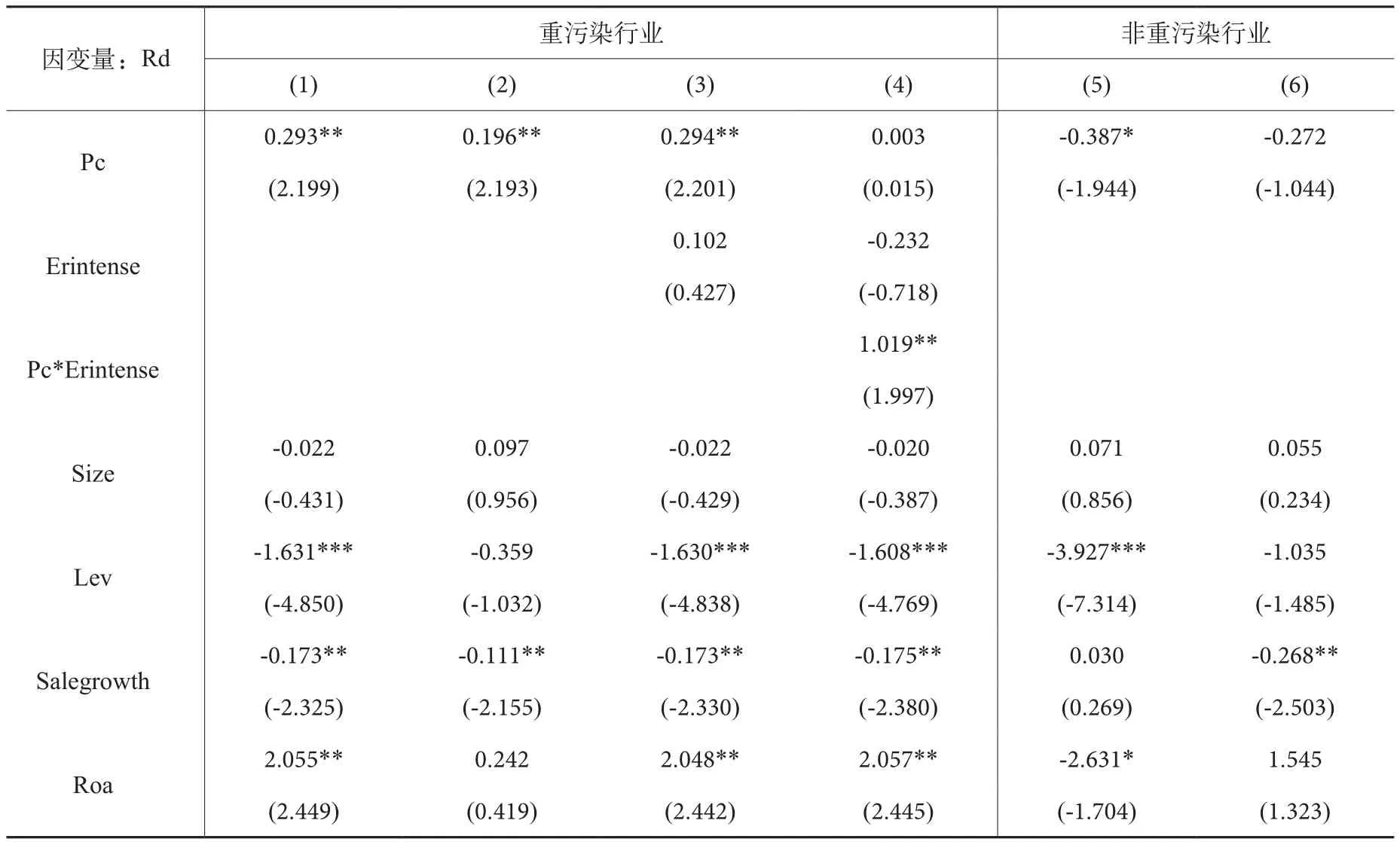

(三)分重污染与非重污染行业的样本回归结果

表5为分重污染与非重污染行业的样本回归结果。第(1)列为控制行业效应,第(2)列为控制公司个体效应的重污染行业样本回归,结果发现政治关联的系数均显著为正。表明在重污染行业内,政治关联有助于提高其公司的研发投入,进一步验证了本文的研究假设1。第(5)和(6)列为分别控制行业效应和公司个体效应的非重污染行业样本回归,其政治关联系数为负[其中第(5)列显著],一定程度表明在非重污染行业中,政治关联对企业的研发投入具有抑制作用,与杜兴强等(2012)、袁建国等(2015)、党力等(2015)、Kim(2017)的研究结论一致。

表5 分重污染与非重污染行业的样本回归结果

(续表)

为了考察环境规制强度对研发支出的影响,本文进一步在重污染行业样本回归方程中加入环境规制强度变量Erintense。在表4的第(3)列加入环境规制强度变量后,政治关联系数依然显著为正,表明政治关联推进了重污染行业企业的研发支出;在第(4)列的政治关联与环境规制强度交互项系数显著为正,说明即使在重污染行业内部,越严格的环境规制越是有助于政治关联企业的研发支出,从而验证了本文的研究假设2。

(四)分产权性质的重污染行业样本回归分析结果

表6为分产权性质的重污染行业回归分析结果。本文根据实际控制人的产权性质,将重污染行业样本划分为中央国企、地方国有企业和非国有企业子样本。在中央国企和地方国企子样本中,政治关联系数为正但不显著。但在非国有企业子样本中,政治关联系数在1%水平显著为正,表明具有政治关联的非国有重污染行业企业,更有动机加大研发投入,为谋求企业的合法性地位与自身发展要求奠定基础,亦表明非国有企业更加注重政治关联的建设,这点与贺小刚等(2013)的结论具有一致性,验证了本文的研究假设3。

表6 分产权性质的重污染行业回归分析结果

(续表)

五、稳健性检验

(一)政治关联对企业研发效果的回归分析结果

企业研发资源配置,不仅可从研发投入角度进行考察,还可从研发产出的效果进行侧面分析。表7为政治关联对重污染行业企业研发效果的回归分析结果。分别用当年所有专利申请数加1的自然对数、发明专利申请数加1的自然对数、实用新型专利申请数加1的自然对数、外观设计专利申请数加1的自然对数表示企业当年的研发效果。从表7可知,除了第(4)列的政治关联对外观设计专利申请的影响为正但不显著外,其余各列均显著为正,特别是第(2)列的政治关联对发明专利申请数的影响显著为正。由此可认为在重污染行业内,政治关联有助于推进企业的研发效果,从侧面验证了研究假设1。

表7 政治关联对重污染行业企业研发效果的回归分析结果

(续表)

(二)政治关联变动对研发支出变动的影响

为了研究结论的稳健性,本文还选择政治关联发生变化的公司样本,考察变化的政治关联是否引起了研发支出的显著变化。根据本文统计,2011年重污染行业样本中有34家公司的政治关联发生变化;2012年有26家发生变化;2013年有38家发生变化;2014年有36家发生变化。具体的分析子样本包括三部分:(1)T+1年与T-1年的研发支出变化;(2)T+2年与T-1年的研发支出变化;(3)T+3年与T-1年的研发支出变化。其中,T为企业政治关联发生变化的当年,T-1为政治关联发生变化的前一年;T+1为政治关联发生变化的后一年,其他依此类推。表8为重污染行业企业政治关联发生变化对研发支出变动影响的回归分析。

表8 重污染行业企业政治关联发生变化对研发投入变动的回归分析

(续表)

表8的第(1)列为政治关联变动后1年与变动前1年的回归分析,其政治关联变动(△Pc)的系数显著为正,表明企业如由非政治关联转变为政治关联,将增加研发支出;或者企业由政治关联转变为非政治关联,将减少研发支出。第(2)列为变动后2年与变动前1年的回归分析,其结果与第(1)列一致,且政治关联变动的系数在1%水平显著。第(3)列情况类似。由此从政治关联变化的动态视角进一步验证了本文的研究假设1。

六、结论与研究局限性

本文以“十二五”期间行业属性未发生变化的工业企业为总样本,考察严格环境规制背景下,政治关联对企业研发创新资源配置的影响。发现在非重污染行业内,政治关联抑制了企业的研发创新,符合政治资源诅咒效应。但是在重污染行业内,政治关联却对研发创新具有推动作用,包括提高了研发支出和研发效果。另外,对重污染行业的进一步研究表明,在环境规制越严格的行业,政治关联对研发创新资源配置的推动作用越大。

重污染行业与非重污染行业,政治关联对研发创新影响的不同效应之原因,在于如下几点:(1)“十二五”期间严格的环境规制,使政治关联企业难以继续利用廉价政府资源与监管环境,选择粗放型发展方式;(2)为了迎合政府环境治理与转型升级目标,同时实现自身创新竞争优势的双赢发展方式,政治关联推动着企业的研发创新资源配置;(3)因政治关联带来的企业及其高管提高风险承担能力、融资便利、信息优势与产权保护等,亦有助于推动重污染行业企业的研发创新活动。

本文还进一步发现非国有重污染行业企业,其政治关联对研发支出的促进效应尤为显著,表明非国有企业更有动机构建与维护政治关联,以保障其在严格环境规制下的“合法性”地位,以及消除其在管制行业内受到所有制歧视。

自“十一五”期间以来,我国的环境规制强度明显加大,先后出台主要污染物排放指标为约束性指标、绿色证券、绿色信贷等政策,以及进一步强化污染物总量控制和淘汰落后产能政策。因此,本文最佳的研究设计应能对比 “十一五”前后的变化,包括政治关联对研发资源配置的影响在“十一五”期间前后是否存在着差异,从而使本文的结论更具有稳健性。但由于公司层面研发支出的数据在“十一五”期间失却过多,而“十五”期间则缺失,故本文只得选择数据较为完整的“十二五”期间样本,无法做到时间序列上的比较研究,从而影响到本文的研究深度。

[1]党力,杨瑞龙,杨继东.2015.反腐败与企业创新:基于政治关联的解释.中国工业经济,7: 146-160

[2]杜兴强,曾泉,杜颖洁.2012.政治联系对中国上市公司的R&D投资具有“挤出”效应吗.投资研究,5: 98-113

[3]贺小刚,张远飞,连燕玲,吕斐斐.2013.政治关联与企业价值——民营企业与国有企业的比较分析.中国工业经济,1:103-115

[4]解维敏,唐清泉,陆姗姗.2009.政府R&D资助,企业R&D支出与自主创新——来自中国上市公司的经验证据.金融研究,6: 86-99

[5]康志勇.2013.融资约束、政府支持与中国本土企业研发投入.南开管理评论,5: 61-70

[6]罗党论,刘晓龙.2009.政治关系、进入壁垒与企业绩效——来自中国民营上市公司的经验证据.管理世界,5: 97-106

[7]罗党论,唐清泉.2009.政治关系、社会资本与政策资源获取:来自中国民营上市公司的经验证据.世界经济,7: 84-96

[8]孙晓华,李明珊.2014.研发投资:企业行为,还是行业特征?.科学学研究,5: 724-734

[9]王小鲁,樊纲,刘鹏.2009.中国经济增长方式转换和增长可持续性.经济研究,1: 79-89

[10]谢乔昕.2016.环境规制扰动、政企关系与企业研发投入.科学学研究,5: 713-719

[11]杨其静.2011.企业成长:政治关联还是能力建设?.经济研究,10: 54-66

[12]袁富华.2010.低碳经济约束下的中国潜在经济增长.经济研究,10: 79-89

[13]袁建国,后青松,程晨.2015.企业政治资源的诅咒效应——基于政治关联与企业技术创新的考察.管理世界,1: 139-155

[14] Abel, A. B., Eberly, J. C .1994.A Unified Model of Investment under Uncertainty. American Economic Review, 84(5):1369-1384.

[15] Allen, F.,Qian, J.,Qian, M. J.2005. Law, finance, and economic growth in China. Journal of Financial Economics,77(1):57-116.

[16] Boubakri, N.,Cosset, J. C.,Saffar, W.2013.The role of state and foreign owners in corporate risk-taking: Evidence from privatization. Journal of Financial Economics, 108(3): 641-658.

[17] Brunel, C. ,Levinson, A.2016. Measuring the Stringency of Environmental Regulations. Review of Environmental Economics and Policy, 10(1): 47-67.

[18] Cao, X.,Pan, X.,Qian, M.,Tian, G G.2017. Political capital and CEO entrenchment: Evidence from CEO turnover in Chinese non-SOEs. Journal of Corporate Finance, 42(1): 1-14.

[19] Faccio, M.,Masulis, R. W.,McConnell, J. J.2006.Political connections and corporate bailouts. Journal of Finance,61(6): 2597-2635.

[20] Fan, J. P. H.,Wong, T. J.,Zhang, T. Y.2007. Politically connected CEOs, corporate governance, and Post-IPO performance of China's newly partially privatized firms. Journal of Financial Economics, 84(2): 330-357.

[21] Hirschey, M.,Skiba, H.,Wintoki, M. B.2012. The size, concentration and evolution of corporate R & D spending in U.S.firms from 1976 to 2010: Evidence and implications. Journal of Corporate Finance, 18(3): 496-518.

[22] Hirshleifer, D.,Low, A.,Teoh, S. H.2012.Are Overconfident CEOs Better Innovators?. Journal of Finance,67(4): 1457-1498.

[23] Kim, T.2017/ Does a Firm's Political Capital Affect Its Investment and Innovation?. Available at SSRN: https://ssrn.com/abstract=2971752 or http://dx.doi.org/10.2139/ssrn.2971752.

[24] Tribo, J. A.,Berrone, P.,Surroca, J.2007.Do the type and number of blockholders influence R&D investments? New evidence from Spain. Corporate Governance: An International Review, 15(5):828-842.

猜你喜欢

新世纪智能(数学备考)(2021年9期)2021-11-24

南大法学(2021年4期)2021-03-23

法大研究生(2020年2期)2020-01-19

当代陕西(2019年15期)2019-09-02

当代陕西(2019年7期)2019-04-25

领导决策信息(2018年26期)2018-10-12

刑法论丛(2018年4期)2018-05-21

学苑创造·A版(2018年11期)2018-02-01

读者(2017年5期)2017-02-15

都市丽人(2015年5期)2015-03-20