股价崩盘风险与收入差距

——股价异常波动经济后果的分析

2018-01-31 01:59,,,

预测 2018年1期

, , ,

(1.华南理工大学 工商管理学院,广东 广州 510640; 2.华南理工大学 经济与贸易学院,广东 广州 510006)

1 引言

2015年以来,在几乎所有投资者看多的情形下,中国股票市场和美国股票市场相继出现暴跌,致使股价崩盘问题再次成为监管层、投资者和学术界关注的热点问题。合理的资产定价是保证资本市场,尤其是股票市场健康运转的前提。而股价崩盘作为股票市场上资产定价失灵的极端现象,必定对其资源配置功能的发挥以及支持实体经济发展的效应造成破坏性的影响。然而,令人遗憾的是,目前国内外学术界对股价崩盘风险的研究皆集中在前端影响因素方面[1~6],却鲜有学者对其后端社会经济后果进行探讨。为此,本研究以居民收入差距为切入点,从宏观层面考察股价崩盘风险所产生的社会经济后果,并分析其背后的作用机制。该问题的研究不仅有助于清晰认识股价崩盘风险所产生的不利影响及其传导路径,而且对于缩小收入差距、促进经济社会和谐发展具有重要的理论价值和现实意义。

随着我国居民收入的不断提升以及资本市场的不断壮大,越来越多的投资者将股票市场作为投资的主要渠道之一。由“经济日报社中国经济趋势研究院”编制的《2015年中国家庭财富调查报告》指出:在参与各类金融产品投资的家庭中,股票的投资参与度相对较高,占到了全部调查家庭的7.35%。这表明,股票已经成为家庭理财的重要标的。在股票投资收益逐渐成为居民财产性收入重要组成部分的情形下,当出现极端的股价崩盘异象时,居民的财产性损失是否相等,由此所带来的财富效应是否具有差异性。这些问题始终隐藏在实务界和学术界的心间,等待学术的拓荒者去探索。面对股价崩盘异象的频频发生,以及股票投资收益在财产性收入中所扮演的重要角色,有三个问题值得探讨:一是股价崩盘风险是否会对收入差距产生影响?二是在金融资源分布存在严重失衡的当下,不同金融资源分布的地区,股价崩盘风险对收入差距的影响是否存在差异?三是从股价崩盘风险到收入差距,其中间的传导路径是什么?

2 文献回顾与研究假设

当金融危机的阴影笼罩在市场上空之时,股价崩盘风险便始终是宏观经济和微观财务学研究的热点问题[7]。关于股价崩盘风险的形成机制及影响因素,国内外学术界进行了大量研究,并取得了丰硕的成果。

在形成机制方面:Ball[8],Kothari等[9]认为管理者出于自利动机,倾向于隐藏公司负面消息,管理层的这种信息管理行为将导致公司负面消息的不断累积,随着时间的推移,一旦隐藏的负面消息超过公司容纳的限度,进而集中释放到市场上,就会导致股票价格的大跌,即出现所谓的股价崩盘风险。股价崩盘风险的这一形成机制,也得到了国内学者的高度认同,例如,叶康涛等[10],权小锋等[11]均对股价崩盘风险的形成机理做了类似的阐述。在影响因素方面:现有国内外研究表明,信息透明度[1,12]、机构投资者行为[13,14]、会计稳健性[2]、流动性[15]、企业社会责任[11]等微观因素以及政治事件[16]、货币政策[5]等宏观因素均会不同程度地显著影响股价崩盘风险发生的概率。学术界从宏观和微观两个层面对股价崩盘风险的影响因素进行了充分探讨,这些众多的因素为我们进一步防范股价崩盘风险起到了重要的指引作用,但并不能为我们认识股价崩盘风险的危害提供任何帮助。股价崩盘风险所产生的社会经济后果始终存在,却鲜有学者进行清晰的揭示。

著名的财富效应理论(The Wealth Effect Theory)指出:股价的上涨(或下跌)会导致股票持有人财富的增长(或减少)。国内学者也指出,股价崩盘风险给投资者的财富带来了极大的冲击和破坏[17],但上述研究也只是粗略地揭示了股价波动对整个投资者群体财富的影响,并未细究对投资者群体内部财富分配的影响。众所周知,股票市场同其他细分市场一样,其首要功能便是进行资源的合理配置,股票市场正是对股票收益的配置。价格是股票市场健康运行的指挥棒,股票市场要想充分且合理地发挥其配置资源的功能,就必须保证资产价格的合理。然而,股价崩盘风险的频频出现,必然导致股票市场对股票收益在不同投资者之间的不合理分配,进而导致财富在不同投资者之间的不合理分配,并最终导致收入差距的分化。“彼之所得,便是此之所失”,这就是股票市场运行的潜在机理,每次股价崩盘风险的发生往往伴随着大众投资者财富的损失,这些损失的财富便为极少数投资者事前攫取。这种资本收入或者说资本损失的不平等,便引发了收入差距的进一步拉大[18]。由此,提出本研究的假设1:

H1股价崩盘风险会显著影响收入差距,股价崩盘风险越高,收入差距越大。

金融资源分布状况是金融发展程度的重要体现,我国不同地区间金融发展程度极度不平衡[19],也就导致了金融资源的分布不均。在金融资源分布密集的地区,其金融机构遍地开花,金融服务和金融推广的范围更广,金融的可及性和覆盖率更高,进而引致投资者参与股市的广度和深度也更高。投资者参与股市的广度和深度直接决定着股价崩盘风险对投资者收入差距的影响程度。由此,提出本研究的假设2:

H2金融资源分布越密集的地区,股价崩盘风险对收入差距的影响越大。

尽管上文已经能够推断股价崩盘风险会对收入差距产生影响,但却仍未清晰揭示股价崩盘风险到收入差距之间的作用机制。现有关于股价崩盘风险形成机制的研究表明[8,9],管理层对坏消息隐藏的本能动机,使得股价崩盘风险一度发生。但是这种隐藏的负面信息并不是为所有的投资者所不知。在市场信息披露机制不完善、公司信息透明度低的情形下,不同社会地位、不同收入阶层的投资者获取市场信息的渠道和能力有着巨大差别。由此,投资者可以分为知情交易者和非知情交易者,知情交易者是极少数投资者,他们掌握更多关于股票的负面信息;而非知情交易者无法及时获得负面信息。知情交易者可以在负面信息完全在市场爆发之前,股价崩盘风险发生前夕,清仓离市保留收益;非知情交易者最终只能承接市场股价崩盘风险所带来的损失。由此,提出本研究的假设3:

H3股价崩盘风险影响收入差距的影响机理是不同投资者信息获取的不平等。

3 研究设计

3.1 数据来源

本研究的各省收入数据、各省人均国民生产总值、各省金融机构年底贷款余额、各省第一产业总值以及各省国民生产总值都来自于各省统计年鉴以及CSMAR宏观系列研究数据库;各省金融机构数量和金融机构资产总额以及股票价格时间序列皆来源于Wind数据库;高频交易数据来源于CSMAR高频数据库。

3.2 样本选择

本研究的时间区间锁定在2006~2015年,并选取除湖南和云南以外的29个省(直辖市)作为研究收入差距的样本,同时对选取的A股样本等权重计算股票市场整体的股价崩盘风险。对于所有的A股上市公司,作如下剔除处理:(1)剔除金融类上市公司;(2)剔除当年状态为ST的公司;(3)剔除每年周收益率观测值数量不足30个的公司;(4)剔除上市后前三个月的数据;(5)剔除缺失值。

3.3 变量设计

3.3.1 股价崩盘风险的量化

(1)股票回报的负向偏度(NCSKEW)

该测度方法是由Chen等[20]最先使用,具体计算过程分为如下两个步骤:

首先,求出股票i在t周的特定收益率wi,t。具体而言,wi,t=ln(1+εi,t),εi,t为(1)式所估计的残差项。

ri,t=αi+β1,i×rm,t-2+β2,i×rm,t-1+β3,i×rm,t+

β4,i×rm,t+1+β5,i×rm,t+2+εi,t

(1)

其中ri,t为个股i第t周的收益率,rm,t为A股所有股票在第t周采用流通市值加权法计算的收益率。在(1)式中加入市场收益率的超前项和滞后项是为了减少非同步交易可能带来的偏差。

其次,采用(2)式计算股票回报的负向偏度(NCSKEW),NCSKEW越大,表明股价崩盘风险高。

(2)

(2)收益上下波动比率(DUVOL)

该测度方法来自Kim等[3],具体计算过程也是分为两个步骤:

首先,按照(1)式计算εi,t,求出股票i在t周的特定收益率wi,t。

(3)

(3)下跌贝塔(β-)

借鉴Ang等[21]的研究,选取β-,该值越大,股价崩盘风险越高,计算方法如(4)式所示

β-=[cov(Ri,Rm|Rm<μm)/var(Rm|Rm<μm)]

(4)

其中Ri为股票i的超额收益,Rm为市场的超额收益,μm为年度平均市场超额收益。

3.3.2 收入差距的量化

本研究选择基尼系数度量收入差距,借鉴胡志军[22]的研究成果分别估计各省城镇基尼系数和农村基尼系数,并采用“分组加权法”计算各省整体的基尼系数。

在得到各省城镇基尼系数GT和农村基尼系数GR之后,采用“分组加权法”便能得到各省整体的基尼系数,计算方法如(5)式所示

(5)

其中G表示整体的基尼系数;GT和GR分别表示城镇和农村的基尼系数;PT和PR分别表示城镇人口和农村人口的比重;l表示整体人均收入;lT和lR分别表示城镇和农村居民的人均收入。

3.3.3 信息获取不平等的量化

借鉴Easley等[23]提出的VPIN方法,来测度个股的信息获取不平等程度(VPINi),再对个股按市值进行加权,计算市场整体的信息获取不平等程度(VPINm)。并参考周强龙等[24]的研究,选定N=50,V为日成交量的均值。

(6)

3.3.4 控制变量的选取及测度

借鉴现有研究,本研究选取经济增长(EG)、金融发展(FD)、房地产价格(HP)、城市化进程(URBAN)、政府参与经济活动的程度(GOVERN)以及第一产业对GDP的贡献率(INDUSTRY)作为控制变量。上述各变量的定义和计算方法如表1所示。

表1 变量定义及计算方法

3.4 模型构建

首先,本研究采用(7)式检验股价崩盘风险对收入差距的影响。

Gi,t=α+β1CrashRiskt+βnControlVariablesi,t+εi,t

(7)

其中Gi,t表示i省第t年的基尼系数;CrashRiskt表示第t年股票市场的股价崩盘风险,分别由第t年的NCSKEW、DUVOL和β-度量。ControlVariablesi,t代表第t年的控制变量,具体定义见表1。如果H1成立,则β1应显著大于零。

再次,根据各省金融资源分布的情况(选取各地金融机构资产总额作为代表性指标),将29个省份划分为金融资源分布密集区和金融资源分布匮乏区两组,并对这两组采用(7)式进行检验。如果其系数的数值或显著性水平有差异,则假设H2成立。

最后,采用(8)式检验股价崩盘风险是否通过信息获取的不平等来影响收入差距。

βnControlVariablesi,t+εi,t

(8)

4 实证结果分析

4.1 股价崩盘风险与收入差距

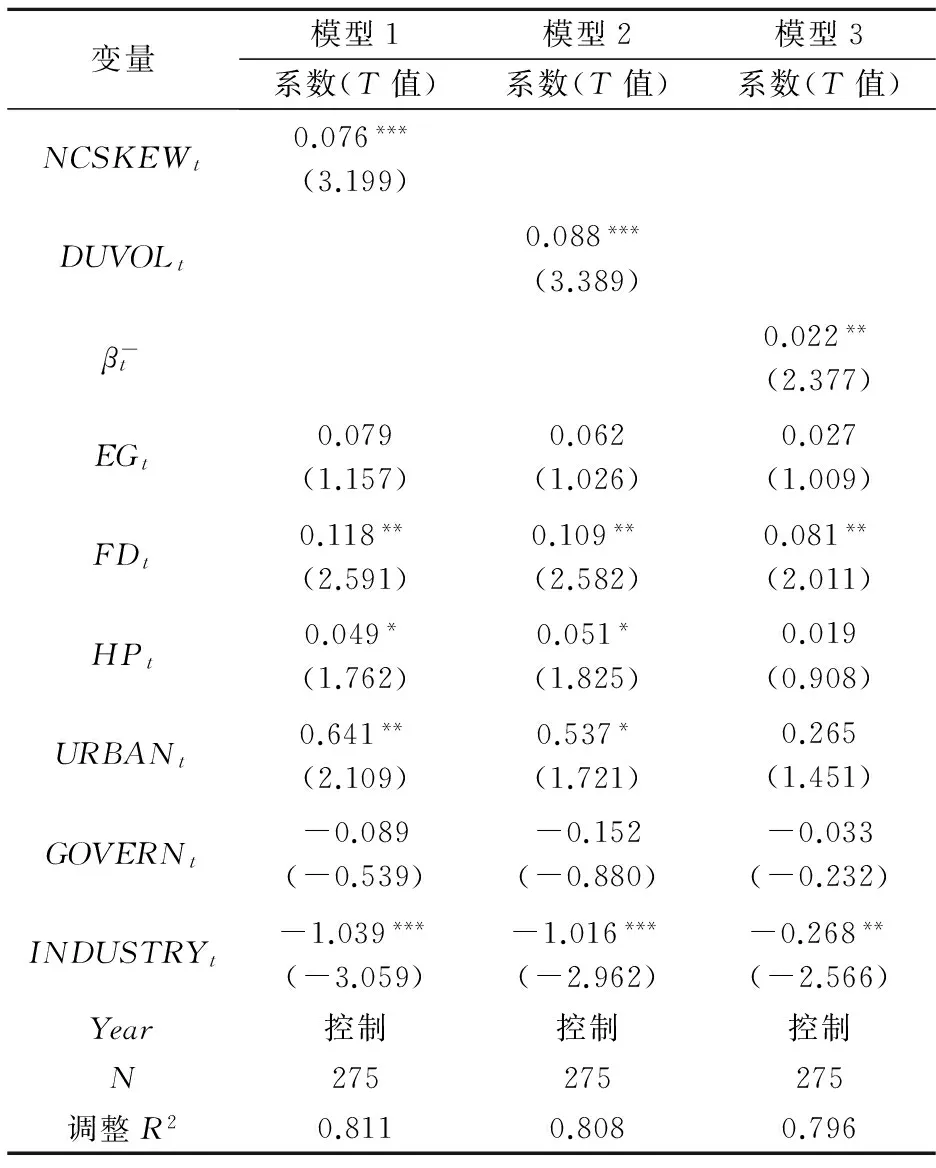

选择合适的回归模型是科学实证研究的重要前提,在分别进行LR检验和Hausman检验后,选择固定效应模型进行回归。具体的实证结果如表2所示。

表2 股价崩盘风险与收入差距

注:*表示10%水平下显著,**表示5%水平下显著,***表示1%水平下显著。下同。

表2的实证结果可以看出,模型1、模型2和模型3中的解释变量系数显著大于零,这充分表明股价崩盘风险对收入差距存在显著的影响,即股价崩盘风险越大,收入差距会越大。假设H1得以验证。

在控制变量中,经济增长(EG)和金融发展(FD)的系数为正,表明我国正处于经济增长的初期和金融发展的量增时代,其正向变化会扩大收入差距,这与许冰和章上峰[25]的研究结论一致。第一产业对GDP的贡献率(INDUSTRY)的系数显著为负,表明第一产业比重越小,收入差距越大,这与徐虹和胡祖光[26]的研究结果一致。

4.2 金融资源分布、股价崩盘风险与收入差距

我国地区发展的不平衡也体现在金融资源分布的不平衡上,其集中表现在金融机构营业网点的资产总额在各个省份差异较大。为了验证H2,本研究根据2015年各省金融机构营业网点资产总额的均值,将29个省份划分为金融资源密集区和金融资源匮乏区,其中金融资源密集区包括北京、河北、辽宁、上海、江苏、浙江、福建、山东、广东、四川10个省份,金融资源匮乏区包括天津、山西、内蒙古、吉林、黑龙江、安徽、江西、河南、湖北、广西、海南、重庆、贵州、西藏、陕西、甘肃、青海、宁夏、新疆19个省份。

表3 金融资源分布、股价崩盘风险与收入差距

注:篇幅所限,只列示核心变量。下同。

从表3的实证结果,可以看出在股价崩盘风险与收入差距的回归分析中,金融资源密集区,NCSKEW、DUVOL和β-的系数绝对值以及对应的T统计量皆大于金融资源匮乏区的系数绝对值和T统计量。且从调整R2的对比中也可以进一步佐证这一点,模型4~模型6的调整R2皆在0.8以上,远远大于模型7~模型9的调整R2,由此验证了假设H2,即相对金融资源匮乏区,金融资源密集区股价崩盘风险对收入差距的影响更大,更为显著。

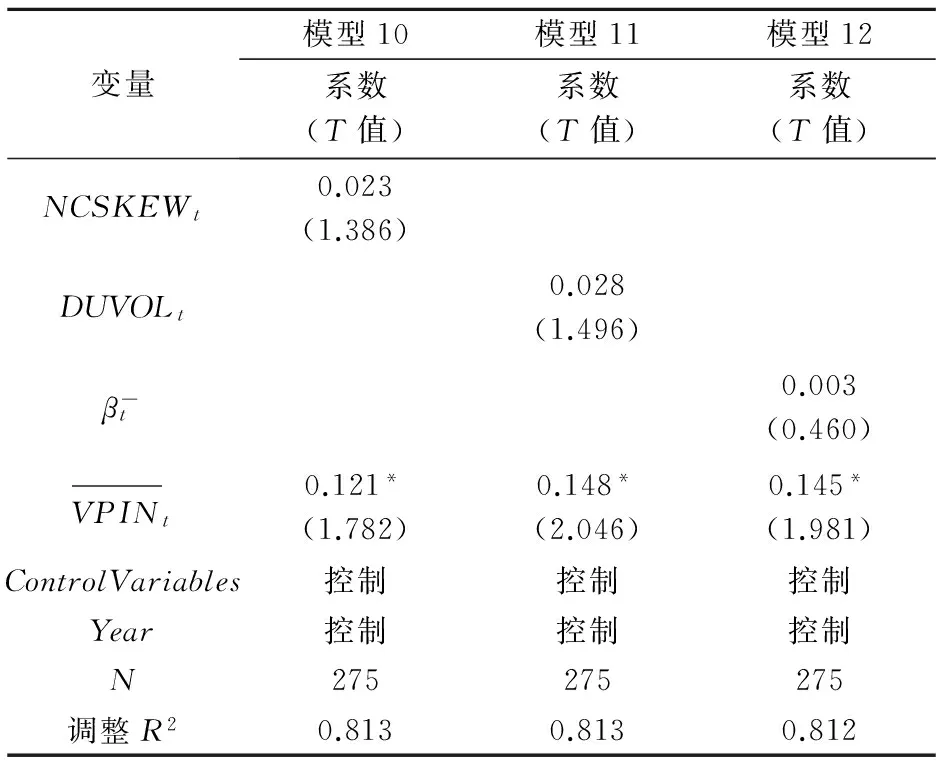

4.3 股价崩盘风险、信息获取不平等与收入差距

表4 股价崩盘风险、信息获取不平等与收入差距

5 稳健性检验

为了保证研究结论的可靠性,本研究主要从以下三个方面进行了稳健性测试。

5.1 变更股价崩盘风险的估计方法

5.2 修改对金融资源密集区和匮乏区的划分依据

金融资源密集与否除了体现在金融机构营业网点资产总额方面,也体现在金融机构营业网点数量方面。故而,本研究基于各省金融机构营业网点数量的中位数,将29个省份划分为金融资源密集区与金融资源匮乏区。其实证结论与前文基本一致,假设H2依旧成立。

5.3 选取新的信息获取不平等衡量指标

6 结论与启示

本研究以居民收入差距为切入点,深入探讨股价崩盘风险的社会经济后果,通过选取2006~2015年29个省份的共275条宏观数据以及A股所有上市公司收盘价的相关数据,用基尼系数度量收入差距,用金融机构营业网点资产总额作为金融资源密集区和金融资源匮乏区的划分依据,并采用知情交易者概率来度量信息获取不平等。在此基础上,对股价崩盘风险与居民收入差距的关系进行实证检验。结果表明:(1)股价崩盘风险的增大会显著增加收入差距。(2)与金融资源分布匮乏区相比,金融资源分布密集的地区,股价崩盘风险对收入差距的影响更为显著。(3)股价崩盘风险是通过信息获取不平等来实现对收入差距的影响,即股价崩盘风险影响收入差距的背后机理是信息获取的不平等。

本研究具有重要的理论意义与现实意义。首先,本文从宏观层面考察了股价崩盘风险的社会经济后果,突破了以往集中于分析股价崩盘风险影响因素的研究视阈。第二,本文将微观的股价崩盘风险与宏观的收入差距相结合,深入考察股价崩盘风险对收入差距的影响,丰富了有关收入差距影响因素的研究。这带来的启示是:要防止居民收入差距的不断恶化,并巩固我国缩小收入差距的政策效果,监管层必须推动股票市场的平稳运行,防范股价崩盘风险的频繁发生。第三,本研究选取大量数据,采用科学实证方法对股价崩盘风险与收入差距的关系进行了精确的数量化分析,以精确认识股价崩盘风险所引发财富分配不均的后果,打破以往停留在直观认识上的局限,深化和拓展了财富效应理论。最后,本研究发现信息获取不平等是股价崩盘风险影响收入差距的背后机理,信息获取的不平等是我国上市公司信息披露制度不健全所导致的,因此,监管层应不断完善上市公司信息披露制度,积极监管上市公司的信息披露情况。

[1] Hutton A P, Marcus A J, Tehranian H. Opaque financial reports,R2, and crash risk[J]. Journal of Financial Economics, 2009, 94(1): 67- 86.

[2] Kim J B, Zhang L D. Accounting conservatism and stock price crash risk: firm-level evidence[J]. Contemporary Accounting Research, 2016, 33(1): 412- 441.

[3] Kim J B, Li Y H, Zhang L D. CFOs versus CEOs: equity incentives and crashes[J]. Journal of Financial Economics, 2011, 101(3): 713-730.

[4] 江轩宇,许年行.企业过度投资与股价崩盘风险[J].金融研究,2015,(8):141-158.

[5] 代冰彬,岳衡.货币政策、流动性不足与个股暴跌风险[J].金融研究,2015,(7):135-151.

[6] 刘圣尧,李怡宗,杨云红.中国股市的崩盘系统性风险与投资者行为偏好[J].金融研究,2016,(2):55-70.

[7] 许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013,(7):31- 43.

[8] Ball R. Market and political/regulatory perspectives on the recent accounting scandals[J]. Journal of Accounting Research, 2009, 47(2): 277-323.

[9] Kothari S P, Shu S, Wysocki P D. Do managers withhold bad news[J]. Journal of Accounting Research, 2009, 47(1): 241-276.

[10] 叶康涛,曹丰,王化成.内部控制信息披露能够降低股价崩盘风险吗[J].金融研究,2015,(7):192-206.

[11] 权小锋,吴世农,尹洪英.企业社会责任与股价崩盘风险:“价值利器”或“令利工具”[J].经济研究,2015,(11):49- 64.

[12] 李增泉,叶青,贺卉.企业关联、信息透明度与股价特征[J].会计研究,2011,(1):44-51.

[13] Callen J, Fang X. Institutional investor stability and crash risk: monitoring versus short-termism[J]. Journal of Banking & Finance, 2013, 37(8): 3047-3063.

[14] 曹丰,鲁冰,李争光,等.机构投资者降低了股价崩盘风险吗[J].会计研究,2015,(11):55- 61.

[15] Huang J, Wang J. Liquidity and market crashes[J]. Review of Financial Studies, 2009, 22(7): 2607-2643.

[16] Piotroski J D, Wong T J, Zhang T. Political incentives to suppress negative financial information: evidence from Chinese listed firms[J]. Journal of Accounting Research, 2015, 53(2): 405- 459.

[17] 陈国进,张贻军,王磊.股价崩盘现象研究评述[J].经济学动态,2008,(11):116-120.

[18] 托马斯·皮凯蒂.21世纪资本论[M].巴曙松等译.北京:中信出版社,2014.

[19] 胡德宝,苏基溶.金融发展缩小收入差距了吗?——基于省级动态面板数据的实证研究[J].中央财经大学学报,2015,(10):23-31.

[20] Chen J, Hong H, Stein J C. Forecasting crashes: trading volume, past returns, and conditional skewness in stock prices[J]. Journal of Financial Economics, 2001, 61(3): 345-381.

[21] Ang A, Chen J, Xing Y. Downside risk[J]. Review of Financial Studies, 2006, 19(4): 1191-1239.

[22] 胡志军.基于分组数据的基尼系数估计与社会福利:1985~2009年[J].数量经济技术经济研究,2012,(9):111-120.

[23] Easley D, Prado M L D, O’Hara M. The microstructure of the “flash crash”: flow toxicity liquidity crashes and the probability of informed trading[J]. The Journal of Portfolio Management, 2011, 37(2): 118-128.

[24] 周强龙,朱燕建,贾璐熙.市场知情交易概率、流动性与波动性[J].金融研究,2015,(5):132-147.

[25] 许冰,章上峰.经济增长与收入分配不平等的倒U型多拐点测度研究[J].数量经济技术经济研究,2010,(2):54- 64.

[26] 徐虹,胡祖光.经济增长与收入分配差距——基于长江三角洲与环渤海湾地区基尼系数的比较研究[J].宏观经济研究,2015,(10):139-150.

猜你喜欢

当代陕西(2019年20期)2019-11-25

股市动态分析(2019年42期)2019-11-13

股市动态分析(2019年49期)2019-01-13

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

股市动态分析(2016年2期)2016-09-27

故事作文·低年级(2016年5期)2016-05-14

爆笑show(2014年3期)2014-06-25

办公室业务(2013年2期)2013-12-04

高中生学习·高一版(2013年3期)2013-04-01