P2P网络借贷风险监管研究

2018-01-30 23:01朱卉雷良海

中国集体经济 2018年5期

朱卉+雷良海

摘要:随着互联网技术的迅速发展,传统金融业与互联网行业相结合,互联网金融异军突起。在众多互联网金融模式中,P2P网贷平台发展尤为突出。2015年,P2P网贷平台开始出现突然“死亡”,无数投资者卷入其中。P2P网络借贷的监管仍处于初期,无法匹配网贷的发展,文章运用经济学博弈论的方法分析监管机构与网贷平台两主体之间的行为选择策略和收益函数,结合博弈分析结果对P2P网络借贷风险监管提出对策建议。

关键词:网络借贷;风险监管;博弈论

P2P网络借贷的发展离不开互联网技术的进步,互联网技术使借贷由单一的线下模式转变为线下线上并行,具有便捷、快速等优势。在我国经济高速发展、民间借贷兴起的大背景下网络借贷自2007年8月在上海成立首家P2P网络借贷平台后迅速发展起来。2014年国内P2P平台进入超高速发展期,2015年随着兑付压力的显现网络借贷开始出现行业风险高发期。截至2017年9月,我国的P2P网贷平台数量达5118家,问题平台累计达3379家。P2P网贷平台仍然隐藏着较大的风险。

2015年7月,十部委發布的《关于促进互联网金融健康发展的指导意见》, 2015年12月28日《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》出台,P2P行业由此结束了近8年的无门槛、无标准、无监管的“三无”局面。2016年8月14日,银监会、工信部、公安部、国家互联网信息办公室联合发布《网络借贷信息中介机构业务活动管理暂行办法》。自2007年首家网贷平台“拍拍贷”以来,我国P2P网络借贷终于步入有法可依时代,在行业变革阶段,网贷平台的风险监管依然是重中之重。

一、P2P网络借贷企业与监管机构之间的博弈主体

目前我国P2P行业面临的风险主要有法律风险、经营风险、信用风险三类。法律风险主要指监管法律政策不完善,监管机构分工不明确等引起的风险。经营风险是指网贷平台操作不规范引发的风险和资金流动性风险等。

监管机构是网络借贷行业中非常重要的主体,它不仅是行业规范的制定者也是行业健康发展的监督者。目前我国网络借贷行业进入门槛低,监管权利、监管范围不明确。监管机构最关心的是市场的稳健发展,保障国民利益。他们应当负责监管网络借贷企业合法合规运营。

网络借贷企业是网络借贷活动最主要的经济主体,网络借贷企业一般为中小企业提供他们在传统金融机构中无法获取的金融服务。需求决定了供给,网络借贷具有强大的市场需求,网络借贷的借贷流程简单快捷,对放贷者与借款人而言都非常的方便。在这些便捷下隐藏的是网络借贷带来的风险,借贷企业无法保障资金的来源与去向,借贷企业自身的信誉难以控制,这些问题的存在使得监管成为必要。

二、P2P网络借贷风险监管的博弈假设

1. 理性人假设。本文中所提到的博弈局中人都是理性的,局中人以自身利益最大化为目标来制定自己的战略,采取相应的措施。

2. 局中人战略假设。为了博弈方便,假设监管机构只有两种战略选择:监管、不监管;网络借贷企业的战略选择只有两种:做假、不做假。

3. 不完全信息假设。局中人对他们之间的策略选择并不完全了解,或者说即使了解也没有办法根据其他人的战略选择来选择自己的战略。

三、网络借贷企业与监管机构的博弈

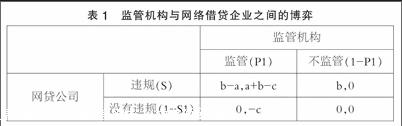

a代表监管机构对网络借贷企业因违规所受到的处罚;-a表示监管机构没有对网络借贷企业违规作出处罚;b代表网络借贷企业因违规运营而获得的额外收益;c代表监管机构的监督成本;S1代表网络借贷企业违规的概率,1-S1表示网络借贷企业没有违规的概率;P1表示监管机构监管稽核的概率,1-P1表示监管机构没有监管稽核的概率。

根据以上博弈矩阵,可以计算出期望函数:

监管机构的期望收益函数是:

ECBRC=P1S1(a-c)+P1(1-S1)(-c)(1)

网贷公司的期望收益函数式:

EC=P1S1(b-a)+(1-P1)S1b(2)

对(1)式、(2) 式分别对P1和S1求导,就可以分别得到监管机构和网贷企业的反应函数:

S1(a-c)+(1-S1)(-c)=0(3)

P1(b-a)+(1-P1)b=0(4)

通过(3)式和(4)式可以求出监管机构的最优监管概率P1以及网贷企业的最优违规概率S1,分别是:

P*1=(5)

S*1=(6)

通过以上计算可以得出在网贷企业选择是否违规,监管机构选择是否监管博弈中纳什均衡存在,纳什均衡为: P*1=,S*1=。

也就是说监管机构以P*1=的概率选择监管,网贷企业以S*1=的概率选择违规。

分析(5)式和(6)式可以得出:

1. (5)式中可以看出,网贷公司的额外收益b越大,监管机构监管的可能性越大。

2. (5)式中可以看出,网贷公司因为违规运营所受到的惩罚越大,网贷公司越不敢轻易的进行违规运营,从而监管机构的监管概率下降。

3. (6)式中可以看出,监管机构的监督成本越大,网贷公司违规运营现象的概率越高。

4. (6)式中可以看出,监管机构的对网贷公司违规运营的惩罚越大,网贷公司违规运营的概率越低。

四、我国网络借贷监管问题的对策分析

(一)监管部门

通过立法规范P2P经营活动。目前我国尚没有专门针对P2P网贷活动的立法,待解决的问题依然很多。首先要明确P2P平台的法律地位,应明确其经营活动范围。针对网贷活动的特殊性,明确制定法律对其各个行为制定具体可操作的法律。不仅如此,还应当制定行业行规,采取部门规章或行政法规的方式将运营活动固定下来。endprint

分离行政权与司法权。互联网技术的迅速发展,使传统的金融服务出现许多创新模式,金融创新与保守的法律法规之间出现了矛盾。行政权与司法权的矛盾尤为突出,某些网贷企业的不良行为,政府仅采取行政处罚,并不深入剖析其违法行为。为了解决小微企业融资难问题,国家在行政层面上把互联网金融往前推,促进传统金融业变革。而在实际操作过程中与司法机构存在冲突。政府监管机构与司法机构应明确其职责,对P2P网贷活动进行完善的可操作的监管。

加大违规活动处罚力度。目前很多新的网络借贷公司注册资金不充足,风险抵抗实力弱,在成立一段时间后一旦出现大批的赎回交易申请或借款人信用风险等情况,网络借贷企业就可能倒闭或跑路,因此监管机构应该加强对企业的筛选,并且一旦在企业运营过程中出现违规现象应该立刻从严处罚,起到足够的警示作用。

完善投資者保护机制。2015年,中国出现大量的网络信贷公司“死亡”事件,导致众多投资者遭受巨额损失。而且,由于网络借贷多釆取电子合同形式,因而在发生风险时,投资者维权、诉讼也面临很多难题。参考国外金融监管经验,均注重对消费者权益的保护。建立并完善互联网金融投资者的投诉处理机制。开展互联网金融消费者的风险教育,特别是目前大学生网贷参与者的风险教育,提高其风险意识和自我保护能力。完善债券转让权利,注重债务人的知情权,更好地保证借贷行为的合法性。

(二)网络借贷企业

网络借贷企业应该完善行业自律组织和行业标准。当前P2P行业自律组织覆盖面不全,仅有一些小的联盟,建议各家协会和组织本着服务行业的原则,尽快建立全国统一的自律组织,并在原自律规定的基础上,尽快完成行业标准和行业规范的制定。另外,可以建立行业信息共享平台,尤其是信用共享机制。

加强企业风险内部控制。风险控制是网络借贷行业健康发展的核心,风险管理的事例直接决定了网贷平台的成败。网络借贷企业应该建立完善的内部风险管理体系,掌握企业内部现金流,对借款人各项信息进行严格的标准的控制,从而提高企业的风险控制能力。

重要财务数据的公开。P2P平台不需要像上市公司那样对财务报表做出全面披露,但是与投资者资金安全有关的重要数据方面,网贷平台应当及时做出披露说明。尤其是对于流动性相关指标以及不良贷款率等指标,需要P2P平台实时更新披露,这既方便了监管部门的监管,也为保障了投资者的资金安全。

对投资者进行风险说明。目前很多P2P平台为了宣传需要,夸大投资安全性和收益率,诱导投资者进行投资,这是应当予以警示的。P2P平台应该做好投资者风险说明工作,让投资者明确了解投资标的,能够在识别风险后作出合理判断。

参考文献:

[1]刘绘,沈庆劼.我国P2P网络借贷的风险与监管研究[J].财经问题研究,2015(01).

[2]帅青红. P2P网络借贷监管的博弈分析[J].四川大学学报,2014(04).

[3]P2P网络借贷风险形成机理及其监管思路研究[D].上海社会科学院,2014.

[4]若尔.博弈论[M].中国人民大学出版社,2010.

[5]许俊霞.我国证券市场信息披露的非制度环境缺陷分析[J].中国管理信息化,2008(24).

[6]陈小辉,邢增艺.网络借贷中的监管空白及完善[J].当代经济,2009(24).

(作者单位:上海理工大学管理学院)endprint

猜你喜欢

课程教育研究(2021年17期)2021-04-13

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

智富时代(2018年9期)2018-10-19

智富时代(2018年9期)2018-10-19

中国经贸(2016年22期)2017-01-16

合作经济与科技(2016年24期)2016-12-07

法制与社会(2016年30期)2016-11-24

企业导报(2016年20期)2016-11-05

商(2016年29期)2016-10-29