市场竞争、银行市场势力与流动性创造效率—来自中国银行业的证据

2018-01-30 08:12李明辉黄叶苨刘莉亚

财经研究 2018年2期

李明辉,黄叶苨,刘莉亚

一、引 言

“流动性创造效率”是指银行单位资产、负债以及表外业务流动性创造的能力,它属于现代金融中介核心理论之一“流动性创造”的研究范畴。从理论背景来看,在Bryant(1980)、Diamond和Dybvig(1983)以及Kashyap等(2002)较早地从期限错配角度给出银行表内和表外流动性创造的定义后,银行流动性创造的研究得到了蓬勃发展。Berger和Bouman(2009)通过将银行资产负债表和表外科目按照流动性程度划分,构建了一个绝对值水平的计算公式,创造性地将银行流动性创造水平计算出来。该指标直观地反映了银行向经济体提供的流动性创造水平,指标数值越大说明银行的流动性创造水平越高。Berger和Bouman(2009)的创新使银行流动性创造的研究由定性的理论探讨迅速地过渡到了定量的数据分析。他们的研究结果极大地推进了流动性创造研究的发展,并吸引了一批国内外学者投入到该领域的研究。

从现实背景来看,虽然近年来我国直接融资市场显著发展,但由于资本市场建设仍不完善,相对于间接融资,我国直接融资规模仍处于较低水平,我国社会融资中近80%资金仍通过银行体系来完成。可以说,银行体系流动性创造的效率直接决定了我国金融体系的效率。国有大型股份制银行改革,利率市场化开启、推进,以及《存款保险条例》出台和《商业银行法》修订,似乎都体现了政策制定者希望通过银行体系改革和金融制度完善来增强银行竞争、降低银行市场势力,进而增强银行向经济体提供流动性的效率。然而,从实际效果来看,虽然我国金融市场规模不断增加、金融机构数量不断增多,银行存贷款余额不断增长,但是银行体系向经济体输送流动性的效率却并不高。大量银行资金以同业存款、贷款和其他金融创新的方式在金融体系内部自我循环,不进入实体经济,使得我国经济中最具创新性的中、小、微型企业发展受到了极大掣肘。而中国经济创新能力缺乏一直是我国经济大个头的“阿喀琉斯之踵”。如何从制度层面推动占社会融资规模超过一半的银行体系提高流动性创造效率,已成为我国金融体系改革,尤其是银行体系改革的重要抓手。

基于此,本文采用银行市场竞争的Panzar-Rosse模型、新产业组织理论的LERNER模型以及Berge和Bouwman(2009)的流动性创造模型,在改良的基础上重新计算了中国银行业的市场竞争、银行市场势力和流动性创造效率,并对三者关系进行了分析。研究发现:(1)银行市场竞争与流动性创造效率之间存在倒U形关系,中国银行业存在最优的市场结构;(2)银行市场势力过强是中国商业银行流动性创造效率较低的重要原因,银行市场势力越强,其流动性创造效率越低;(3)市场竞争程度与市场势力的流动性创造效率系数之间存在不显著的负相关关系,寄希望于通过增强中国银行业竞争程度来改善银行市场势力过强所导致的流动性创造效率过低,作用可能非常有限。

流动性创造研究是现代金融中介理论最近30年来的前沿研究阵地。本文的研究有助于弥补该领域在效率和市场中观结构两方面的不足。从政策层面来看,本文的研究结论能为监管层从市场中观层面了解中国银行业流动性创造效率提供证据,为后续银行体系和金融制度改革提供参考。

二、文献综述与理论假设

关于流动性创造的已有文献中,对其绝对水平研究较多,对其效率研究较少。在Berger和Bouwman(2009)创造性地解决了流动性创造测算难题后,学者从微观的银行资本充足率(Berger和 Bouwman,2009;孙莎等,2014)、资本监管(Berger等,2016)以及宏观的货币政策(Berger和 Bouwman,2017;李明辉等,2014b)等角度进行了研究。这些研究发现:(1)在美国银行中,大银行流动性创造与资本充足率之间的关系显著为正,满足“风险吸收假说”,这一效应对小银行来说显著为负,满足“金融脆弱−挤压假说”(Berger和Bouwman,2009)。中国股份制银行和地方性银行满足“金融脆弱−挤压假说”(孙莎等,2014)。(2)从德国银行业数据来看,监管导致银行流动性创造降低,资本支持并不影响银行流动性创造(Berger等,2016)。(3)从美国数据来看,货币政策对大银行流动性创造的影响甚微,对小银行非危机期间有显著影响(Berger和Bouwman,2017)。从中国数据来看,紧缩的货币政策降低了表内流动性创造,提升了银行表外流动性创造。货币政策对银行流动性创造的调节会受到银行资产规模和资本充足率的影响(李明辉等,2014b)。

然而,通过文献梳理,本文认为虽然流动性创造研究呈蓬勃发展之势,但是以下两方面应引起国内外学者的广泛关注:

第一,当前研究银行流动性创造绝对水平的文献较多,而研究银行流动性创造效率的文献较少,“流动性创造”、“流动性创造能力”与“流动性创造效率”定义模糊。上述概念不清晰与该主题研究较晚、计算指标发展并不完善有很大关系。Berger和Bouwman(2009)在研究过程中也存在将“流动性创造效率”指标作为“流动性创造”的代理指标加以运用的嫌疑。通过查阅文献,本文认为在研究“流动性创造”问题时,区分清楚“流动性创造”、“流动性创造能力”与“流动性创造效率”的含义很有必要,三者并不等同。Berger和Bouwman(2009)用“三步法”构造流动性创造指标时,其指标涵盖了银行流动性创造的两种效应:规模效应和期限错配效应。简单说,若一家银行资产、负债规模过于庞大,即使银行将流动性负债转换为非流动性资产的能力较弱,计算出来的流动性创造水平也依然会较高。因此,为从银行流动性创造中去除规模效应,本文认为用“流动性创造效率”指标称呼Berger和Bouwman(2009)的实证计算指标,并将其还原到Bryant(1980)及Diamond和Dybvig(1983)所讨论的期限错配效应更为合适。

第二,从研究主题来看,现有文献主要是从宏观货币政策和微观银行个体的资本充足率和监管方面展开的。从中观层面的市场结构和银行市场势力来研究银行流动性创造效率的文献并不多见。而结合各国金融市场的改革经验,从市场竞争和市场势力角度去研究银行流动性创造效率会更有价值。①银行市场竞争与银行市场势力是既有联系又有区别的两个专业名词。随着现代金融中介理论研究的深入,越来越多的学者倾向于认为两者是区别大于联系,并已达成如下共识:第一,银行市场竞争是银行经营的外部环境,不以单个银行的意志为转移;第二,银行市场势力度量的是单个银行高于边际成本的定价能力,反映的是银行与客户之间的讨价还价能力,能力越强,则市场势力越高;第三,当市场竞争越充分,银行和客户之间关系越不稳定、客户转换越频繁时,银行市场势力下降越快;第四,现有大部分实证文献均将市场竞争作为宏观或中观指标,银行市场势力作为银行个体的微观指标。

(一)市场竞争与流动性创造效率的关系

现有研究中,部分学者认为银行市场竞争对流动性创造效率有负面影响。这是因为:

(1)竞争会通过降低贷款总量而阻碍银行创造流动性。首先,银行前期投入一定成本收集公司信息并对贷款人进行筛选的激励会降低,银行贷款总量下降,进而导致流动性创造效率降低。其次,竞争会加剧“赢者诅咒”效应,②“赢者诅咒”(winner’s curse)是指当银行业竞争加剧时,银行拿到贷款项目的原因可能是自己比对手对项目的质量更乐观,从而给出了更低的利率,但未来期望现金流却没有那么高(Broecker,1990;Shaffer,1998)。降低银行流动性创造意愿,从而使流动性创造效率降低。

(2)竞争会降低银行的风险承受能力,进而导致银行流动性创造效率大幅下滑。首先,从资产端来看,竞争会使银行的稳定性变差、不良贷款比例上升、贷款损失准备降低,从而系统性风险增加,这些后果会促使银行在信贷上减少风险承担行为(Boyd和De Nicolo,2005)。其次,从负债端来看,存款是随存随取的流动资金,竞争加剧会迫使银行减少流动性创造的资金以应对储户不确定的取款需求,降低流动性创造风险(Allen和Gale,2004)。

然而,随着研究的深入,部分学者认为竞争可能会改善银行流动性创造效率,原因如下:

(1)“效率结构”假说。SCP分析范式下的“效率结构”假说认为,有效率的银行既可以享受低成本,又可以赚取高利润(Berger和Udell,1995),而竞争能激发金融创新,提高银行效率(Boot和 Thakor,2000;Black 和 Strahan,2002),进而改善银行流动性创造效率。

(2)提高银行透明度。竞争会使银行透明度增加(Jiang等,2016),改善银行经营环境。在这种环境下,银行经理人将会更加努力地审核和监督贷款,使银行与企业之间建立良好的关系,增加单位流动性负债转化为非流动性资产的可能,进而提高银行流动性创造效率。

综上分析,本文认为虽然竞争会通过改善银行效率结构、增加银行透明度来提高银行流动性创造效率,但是也会通过减弱银行贷款发放动机、引导银行减少风险承担等行为来降低流动性创造效率。因此,竞争与银行流动性创造效率之间可能并不是简单的正向或负向关系。因此,本文提出以下研究假设:

假设1a:市场竞争会使银行流动性创造效率先上升(下降)再下降(上升)。

假设1b:如果竞争与银行流动性创造效率之间存在“先升后降”的非线性关系,则存在最优市场竞争结构。

(二)市场势力与流动性创造效率的关系

银行市场势力(Market Power,MP)是指银行在资产和负债业务中对企业和储户的讨价还价能力以及对产品的定价能力。若其能力较强,则市场势力较高,反之则较低。当前不同学者基于不同国家和地区的样本得出了不同的结论,其中大部分倾向于支持“安逸生活”假说(Berger和Hannan,1998)。

结合本文研究的流动性创造效率主题,我们对“安逸生活”假说做进一步发展,即拥有较强市场势力的银行对经营状态相对满意,会继续通过自身垄断势力和信息优势锁定客户,从而不会主动冒险转变经营战略,或提高贷款发放率(如贷前严格审查、贷后积极监督),将流动性负债转化为非流动性资产,使得银行流动性创造效率降低。因此,本文提出以下研究假设:

假设2:银行市场势力越强,其流动性创造效率越低。

(三)市场竞争能否改善市场势力对流动性创造效率的侵蚀

从银行贷款审核流程来看,贷款一般可以分为关系型借贷(relationship lending)和交易型借贷(transaction lending)两种。交易型借贷一般发放给资质良好的大企业和个人,贷款审核更多凭借硬性指标(Cole等,2004),贷款利率较低。而关系型借贷,特别是区域性银行发放的贷款,审核会更多地依靠软信息(Berger等,2005),对抵押品要求较低(Berger和 Udell,1995),信贷员较多依靠对当地企业或个人的了解和长期建立起来的纽带。关系型借贷一般前期利率较低,后期成本较高(Petersen和Rajan,1995),但可在一定程度上缓解中小企业融资难问题(Petersen和Rajan,1994,1995)。大型银行对交易型借贷具有天然的比较优势(Berger和Black,2011),所以一般贷款给国企、上市公司或其他资质良好的企业。而区域性银行一般凭借信贷员对借款人的了解和客户经理与借款人的熟悉程度,贷款给地方客户。

从银行股权结构来看,不同于国外银行,中国商业银行中的国有银行、地方性银行以及股份制银行的股权结构差异巨大,上述差异会导致银行在信贷对象选取上各有侧重。具体来说,国有四大行(工、农、中、建)作为大型央企,信贷投放更倾向于支持大型央企的技术改造、产业升级、并购重组。地方性的城市商业银行由于地方性色彩较为浓厚,其信贷投放也较多地支持地方国有企业。股份制银行的股权结构相对分散,缺少有支配影响的大股东,因此其信贷行为的市场化程度较高。

上述贷款审核流程和股权结构差异使中国银行市场结构呈现很明显的贷款对象“分类集聚”现象,即国有大型银行与央企抱团,地方性银行与地方国企抱团,股份制银行抱团对象较少。“分类集聚”效应的存在使中国商业银行之间的市场竞争很难充分。一旦银行形成较强的市场势力,根据“安逸生活”理论的观点,银行流动性创造效率必然较低。因此,虽然近年来我国通过一系列改革允许更多的金融机构进入银行业,以提升银行市场竞争程度,但这仅会引发股份制银行之间的竞争,国有大型银行与地方性银行的“分类集聚”效应并没有显著改善。因此,本文提出以下假设:

假设3:市场竞争增强不能改善银行市场势力对流动性创造效率的侵蚀。

三、研究设计

(一)指标选择与构造

1.市场竞争。当前,银行市场竞争程度的常用指标有以下两种构造方法:结构化方法和非结构化方法。结构化方法采用结构−行为−绩效(SCP)和有效结构(ES)范式(黄隽和汤珂,2008)。结构化方法通过构建度量市场集中程度的指标来间接反映市场竞争程度,常用指标有赫芬达尔指数(Herfindahl-Hirschman Index,HHI)和行业集中率(CRn)。然而,随着产业组织理论的发展,结构化方法的弊端日益显现。①从指标构成本质上看,行业集中率和赫芬达尔指数含义基本一致。由于涉及数据加总,最终结果易受数据完整性影响,当微观数据非平衡时,计算出来的行业总水平波动性较大。同时,该指标度量的是行业水平而非银行个体水平。近年来,由于非结构化模型将市场结构内在化,该模型得到了广泛应用。

在非结构化方法中,Panzar和Rosse(1987)提出了一种能够用简单回归的方法来描述银行竞争程度的H统计量(HI指标)。其原理是:根据公司产出对投入要素的弹性系数之和来判定银行所处的市场结构类型,并统一假设企业的生产函数服从柯布−道格拉斯形式。本文参考Brissimis和Delis(2010)等方法构造H统计量,回归方程设置如下:

其中,w1、w2和w3分别表示银行的资金成本、固定成本和人力资本成本,k为银行层面控制变量向量,包括贷款水平和银行规模。HI取值在−1和1之间,数值为负数时越接近0,说明市场垄断程度越高;越接近1,说明市场竞争程度越高。HI取值在区间(0,1)时意味着市场为垄断竞争市场。

Bikker和Haaf(2002)指出,恰当的Panzar-Rosse模型设定中对要素价格(w)的设定不应将银行总资产作为分母,因此本文采用如表1所示的计算方法对Panzar-Rosse模型变量重新进行了设定。

表1 变量含义与计算方法

考虑到Panzar-Rosse模型成立的假设前提是市场处于长期均衡,需要进行如下形式的检验(Molyneux 等,1994):

以银行的总资产收益率(ROA)代替单位资产总收益,估计HI值,如果HI为0,表明市场处于长期均衡,否则为非均衡。

2.银行市场势力。本文采用新产业组织理论的LERNER指数,该指数一般基于成本函数进行估算。参考国内外学者(Maudos和 Fernández de Guevara,2007;黄隽和汤珂,2008)的设定方法,本文采用以下模型来估计银行市场势力的LERNER指数:

其中,y表示银行产出,用银行总资产来表示。TC为银行运营成本,用人事费用、利息费用和其他运营费用之和来表示。其他变量定义见表1。市场势力指数在0和1之间。若银行市场势力较弱,则银行按边际成本定价,P=MC,因而有LERNER=0。若市场势力较强,银行可以按高于边际成本的水平来制定产品与服务价格,因而有LERNER=1。LERNER指数越大说明银行市场势力越强,LERNER指数越小说明银行市场势力越弱。

3.流动性创造效率。对于流动性创造指标的构建,国内外学者也做了大量的研究。Berger和Bouwman(2009)首次提出了流动性创造指标的构建方法。国内学者如孙莎等(2014)、李明辉等(2014b)等根据Bankscope数据库中我国商业银行的数据特征,对Berger和Bouwman(2009)的方法做了调整。本文参照孙莎等(2014)对银行资产负债表及表外业务分类方法,构造商业银行流动性创造计算公式。银行单位资产流动性创造度量了银行将资产转化为流动性的能力,在某种程度上可以看成其流动性创造效率,因此将资产规模调整后的表内、表外和总体流动性创造指标作为银行流动性创造效率的代理指标。

(二)计量模型设定与估计方法选择

本文采用动态面板数据模型(Dynamic Panel Data Model)来有效刻画被解释变量的持续性特征,利用工具变量和滞后解释变量来克服逆向因果关系和测量偏误等产生的内生性问题(李明辉等,2014a)。在动态面板数据模型估计中,考虑到样本信息利用的充分性和有效性,本文采用Windmeijer(2005)纠正两步估计(Two Step GMM)有限样本偏误问题的广义系统矩估计(System GMM)方法。同时,为保证结果的稳健性,本文也给出了最小二乘估计(OLS)结果。

为检验假设1a和假设1b,本文构建了如模型(1)所示的动态面板计量模型:①模型设置主要根据数据特征和研究问题需要,实证结果显示,只有竞争的一次项时,竞争与流动性创造效率之间无显著相关关系。

为检验假设2,本文构建了如下模型:

其中,Y表示银行单位资产的表内(LCER1)、表外(LCER2)和总体(LCER)流动性创造效率。解释变量Competition表示银行竞争,LERNER表示银行市场势力。为控制变量,ui和表示银行不随时间变化的个体异质性和为扰动项。

为检验假设3,本文采用如下三步法:第一步,估计参数。先将总体(LCER)、表内(LCER1)和表外(LCER2)流动性创造效率对市场势力(LERNER)和其他控制变量)进行逐年回归,得到市场势力(LERNER)的回归系数),从而得到的时间序列。第二步,做自相关性检验。将市场势力估计系数的时间序列与市场竞争程度历史序列)进行相关性检验,得到两个序列之间的自相关系数及P值。第三步,判断符号和显著性。若自相关系数显著为负,则说明市场竞争能显著改善市场势力对流动性创造效率的侵蚀作用。

本文变量定义见表2。为避免内生性问题,控制变量全部采用滞后一期值。

表2 变量定义与描述性统计

(三)样本选择与描述性统计

本文研究所需的财务数据来源于Bankscope数据库。根据研究目的和数据缺失程度,剔除了政策性银行、外资银行,证券、信托等非银行金融机构以及数据缺失严重的观测值,最终选取了48家商业银行。宏观经济数据来源于国家统计局。

表2给出了我国商业银行样本期内各主要变量的描述性统计结果。从流动性创造效率来看,我国商业银行总体流动性创造效率(LCER)均值为0.33,最大值为0.99,略高于Berger和Bouwman(2009)测算得到的美国商业银行0.33−0.41的水平。从商业银行市场竞争程度来看,Pazar-Rosse指数的HI均值为0.32,最小值为0.14,最大值为0.46,均小于1,说明我国商业银行市场为垄断竞争市场。银行市场势力LERNER指数均值为0.40,最小值和最大值分别为0.10和0.63,与Berger等(2009)基于23个发达国家银行数据的测算结果基本一致。

四、实证结果及分析

(一)市场竞争与流动性创造效率关系

1.非线性关系检验。表3给出了市场竞争(HI指数)与流动性创造效率的关系。其中,OLS表示最小二乘估计结果,SYSGMM表示动态面板数据模型的广义矩估计结果。从广义矩估计结果来看,总体和表内流动性创造效率与HI指数的一次项(HI)呈现显著的正相关关系,与其二次项(HI_Sq)存在显著的负相关关系,说明市场竞争与银行总体和表内流动性创造效率之间呈现倒U形关系。随着市场竞争的增强,银行的流动性创造效率会先上升后下降,假设1a得到验证。可以认为,对中国银行业而言,市场竞争程度在一个合理范围内,可以通过效率结构和改善银行透明度来提高银行总体和表内流动性创造效率;在市场竞争程度超过这一范围后,较强的市场竞争反而会通过减弱银行收集客户信息激励、加剧“赢者诅咒”效应和降低银行风险承受能力,降低银行表内流动性创造效率。同时,在当前我国商业银行流动性创造以表内形式为主、表外形式为辅的情况下,市场竞争程度与表内流动性创造效率之间的关系直接决定了市场竞争程度与银行总体流动性创造效率的关系。

表3 市场竞争与流动性创造效率

2.最优市场竞争程度检验。本文还做了最优市场竞争程度分析。利用表3中市场竞争程度一次项和二次项的估计值(b[HI]和b[HI_Sq]),可以进一步估算出我国银行业最优的市场竞争程度(-b[HI_Sq]/2b[HI]),结果见表4。

从表4中系统广义矩估计结果来看,市场竞争程度(HI指数)为0.3917和0.3848时,银行的总体和表内流动性创造效率最高。市场竞争程度(HI指数)为0.6965时,银行的表外流动性创造效率最高。上述分析结果验证了假设1b,即市场竞争与银行流动性创造效率之间呈现非线性关系,存在最优的市场竞争结构。

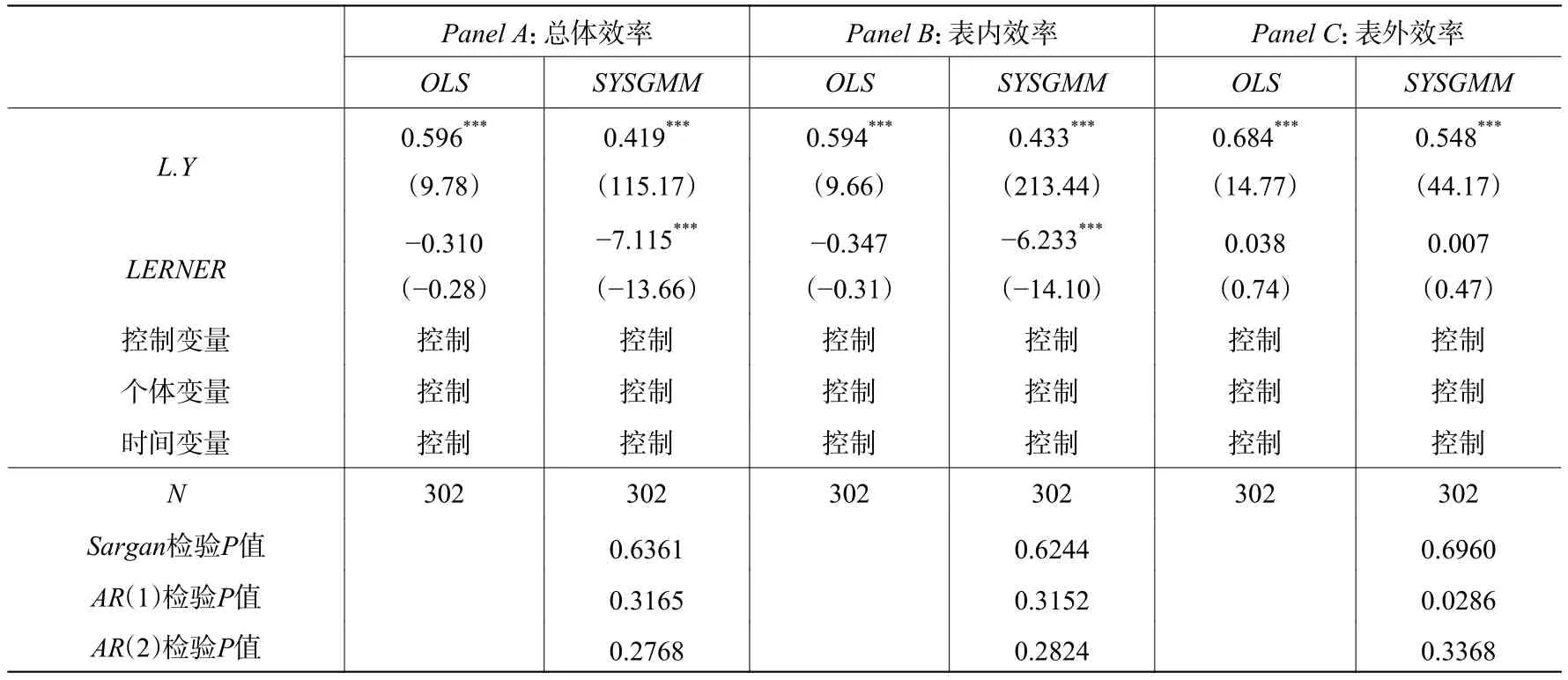

(二)银行市场势力与流动性创造效率关系

表5给出了银行市场势力与其总体、表内和表外流动性创造效率之间的关系。结果显示,银行市场势力与总体和表内流动性创造效率呈显著的负相关关系,证实了假设2,即较强的市场势力对银行总体和表内流动性创造效率的提升起到限制作用。

(三)市场竞争能否改善市场势力对流动性创造效率的侵蚀

表6给出了市场竞争程度(HI指数)与银行流动性创造效率的市场势力系数(b[LERNER])之间的相关性检验结果。可以看到,两者之间并不存在显著的负相关关系,验证了假设3,即市场竞争的增强不能改善银行市场势力对流动性创造效率的侵蚀。因此,寄希望通过增强银行业竞争来改善银行市场势力过强所导致的流动性创造效率过低,作用可能非常有限。

表4 最优市场竞争程度分析

表5 银行市场势力与流动性创造效率

(四)最优市场竞争与历史竞争水平关系

为进一步从流动性创造效率角度研究中国银行业最优竞争结构,本文给出了流动性创造效率最高时的市场竞争程度(HI指数)与历史值之间的关系,如图1所示。可以看到,总体和表内流动性创造效率最高的年份分别为2007年和2015年,因为市场竞争(HI指数)历史水平与流动性创造效率最高时的最优水平之间的差距最小。而表外流动性创造效率最高的年份为2006年。可以认为,2007年和2015年的银行业竞争水平是最接近我国商业银行总体和表内流动性创造效率最高时的市场竞争水平,2006年的银行业竞争水平则是最接近我国商业银行表外流动性创造效率最高时的市场竞争水平。

表6 市场竞争与流动性创造效率的市场势力系数相关性检验

图1 中国银行业最优竞争程度(HI指数)与历史竞争水平关系

五、结 论

流动性创造是银行的核心功能之一。在中国,银行间接融资规模仍占社会融资规模较高比率,银行流动性创造效率基本决定了金融体系的运行效率。本文从市场竞争程度和银行市场势力出发,采用中国商业银行的微观数据,研究了市场竞争与流动性创造效率、市场势力与流动性创造效率以及市场竞争是否会改变市场势力对流动性创造效率的侵蚀作用。本文主要得到以下结论:第一,市场竞争与流动性创造效率之间存在倒U形关系,即过高与过低的银行市场竞争程度都不利于我国银行流动性创造效率的提升,中国银行业存在最优的市场结构。第二,银行的市场势力过强是我国商业银行流动性创造效率较低的重要原因,银行市场势力越强,其流动性创造效率越低。第三,市场竞争程度与市场势力的流动性创造效率系数之间存在不显著的负相关关系。也就是说,寄希望通过增强中国银行业竞争来改善银行市场势力过强所导致的流动性创造效率过低,作用可能非常有限。

本文的研究结果对理解我国银行业市场竞争、银行市场势力对流动性创造效率的影响,以及中国银行业未来进一步改革的方向具有重要启示。首先,从市场竞争结构的视角来看,既然我国银行业存在最优的市场竞争结构,那么未来应设立目标区间以调节过于垄断和过于竞争的市场,使得市场竞争水平既充分又有效率。其次,从市场势力的角度来看,随着混业经营步伐的加快,未来类似平安集团这样涉及银行、证券、保险、信托等多个金融子行业的金融控股集团必然会增多。混业经营将不可避免地带来寡头垄断的局面。如何既鼓励混业经营,又限制大型金融控股集团过强的市场势力,将是摆在学者和政策制定者面前的难题。最后,本文实证结果显示,依靠市场竞争程度的自发调节并不能改善银行市场势力过强对流动性创造效率的侵蚀。如何从制度层面的顶层设计来解决银行市场势力过强所带来的流动性创造效率过低问题,将是未来中国金融市场改革和商业银行体系改革的重要抓手。

[1]黄隽,汤珂.商业银行竞争、效率及其关系研究——以韩国、中国台湾和中国大陆为例[J].中国社会科学,2008,(1):69−86.

[2]李明辉,刘莉亚,孙莎.发展非利息业务对银行有益吗?——基于中国银行业的实证分析[J].国际金融研究,2014a,(11):11−22.

[3]李明辉,孙莎,刘莉亚.货币政策对商业银行流动性创造的影响——来自中国银行业的经验证据[J].财贸经济,2014b,(10):50−60.

[4]孙莎,李明辉,刘莉亚.商业银行流动性创造与资本充足率关系研究——来自中国银行业的经验证据[J].财经研究,2014,(7):65−76.

[5]Allen F,Gale D.Competition and financial stability[J].Journal of Money, Credit and Banking,2004,36(3):453−480.

[6]Berger A N,Black L K.Bank size, lending technologies, and small business finance[J].Journal of Banking & Finance,2011,35(3):724−735.

[7]Berger A N,Bouwman C H S.Bank liquidity creation[J].The Review of Financial Studies,2009,22(9):3779−3837.

[8]Berger A N,Bouwman C H S.Bank liquidity creation, monetary policy, and financial crises[J].Journal of Financial Stability,2017,30:139−155.

[9]Berger A N,Bouwman C H S,Kick T,et al.Bank liquidity creation following regulatory interventions and capital support[J].Journal of Financial Intermediation,2016,26:115−141.

[10]Berger A N,Hannan T H.The efficiency cost of market power in the banking industry:A test of the “Quiet Life” and related hypotheses[J].The Review of Economics and Statistics,1998,80(3):454−465.

[11]Berger A N,Leora K,Rima T A.Bank competition and financial stability[J].Journal of Financial Services Research,2009,21:99−118.

[12]Berger A N,Miller N H,Petersen M A,et al.Does function follow organizational form? Evidence from the lending practices of large and small banks[J].Journal of Financial Economics,2005,76(2):237−269.

[13]Berger A N,Udell G F.Relationship lending and lines of credit in small firm finance[J].Journal of Business,1995,68(3):351−381.

[14]Bikker J A,Haaf K.Competition, concentration and their relationship:An empirical analysis of the banking industry[J].Journal of Banking & Finance,2002,26(11):2191−2214.

[15]Black S E,Strahan P E.Entrepreneurship and bank credit availability[J].The Journal of Finance,2002,57(6):2807−2833.

[16]Boot A W A,Thakor A V.Can relationship banking survive competition?[J].The Journal of Finance,2000,55(2):679−713.

[17]Boyd J H,De Nicolo G.The theory of bank risk taking and competition revisited[J].The Journal of Finance,2005,60(3):1329−1343.

[18]Brissimis S,Delis M D.Bank heterogeneity and monetary policy transmission[J].European Central Bank Working Papers,2010,1223(8):1−48.

[19]Broecker T.Credit-worthiness tests and interbank competition[J].Econometrica,1990,58(2):429−452.

[20]Bryant J.A model of reserves, bank runs, and deposit insurance[J].Journal of Banking & Finance,1980,4(4):335−344.

[21]Cole R A,Goldberg L G,White L J.Cookie cutter vs.character:The micro structure of small business lending by large and small banks[J].Journal of Financial & Quantitative Analysis,2004,39(2):227−251.

[22]Diamond D W,Dybvig P H.Bank runs, deposit insurance, and liquidity[J].Journal of Political Economy,1983,91(3):401−419.

[23]Jiang L,Levine R,Lin C.Competition and bank liquidity creation[R].NBER Working Paper No.22195,2016.

[24]Kashyap A K,Rajan R,Stein J C.Banks as liquidity providers:An explanation for the coexistence of lending and deposit-taking[J].The Journal of Finance,2002,57(1):33−73.

[25]Maudos J, Fernández de Guevara J.The cost of market power in banking:Social welfare loss vs.cost inefficiency[J].Journal of Banking & Finance,2007,31(7):2103−2125.

[26]Molyneux P, Lloyd-Williams D M, Thornton J.Competitive conditions in European banking[J].Journal of Banking &Finance,1994,18(3):445−459.

[27]Panzar J C,Rosse J N.Testing for “monopoly” equilibrium[J].The Journal of Industrial Economics,1987,35(4):443−456.

[28]Petersen M A,Rajan R G.The effect of credit market competition on lending relationships[J].The Quarterly Journal of Economics,1995,110(2):407−443.

[29]Petersen M A,Rajan R G.The benefits of lending relationships:Evidence from small business data[J].Journal of Finance,1994,49(1):3−37.

[30]Shaffer S.The winner’s curse in banking[J].Journal of Financial Intermediation,1998,7(4):359−392.

[31]Solís L,Maudos J.The social costs of bank market power:Evidence from Mexico[J].Journal of Comparative Economics,2008,36(3):467−488.

[32]Windmeijer F.A finite sample correction for the variance of linear efficient two-step GMM estimators[J].Journal of Econometrics,2005,126(1):25−51.

猜你喜欢

中国银幕(2022年4期)2022-04-07

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

雨花(2017年18期)2017-12-18

雨花(2017年18期)2017-12-18

High Technology Letters(2017年3期)2017-09-25

银行家(2017年1期)2017-02-15

华人时刊(2017年19期)2017-02-03

中国老区建设(2016年3期)2017-01-15