大病保险取消支付限额实施情况初探

2018-01-30 05:08张珂

环球市场 2017年34期

张 珂

江苏省淮安市社会医疗保险基金管理中心

引言

随着保障范围的拓展、保障内涵的提升,保基本还是保大病,特别是是否应取消医疗保险最高支付限额成为各界讨论的热点内容。由于这一内容涉及到政策设计的公平与效率、基金管理的绩效和安全、经办能力的提升与创新等切实问题,因此也倍受各界关注。对此,本文试从某市职工大病保险取消支付限额两年来的情况做一个简要分析。

一、基本情况

1、政策规定。某市于2000年元月启动职工基本医疗保险,同时相应出台了建立职工大病医疗保险的意见,在基本医疗保险之外,建立由经办机构统一管理、专户运行的大病医疗保险。大病保险缴费按照8元/月人,费用一般由单位缴纳,在职工代表大会同意的前提下也可以由个人缴纳。对基本医疗保险最高支付限额以上至15万元以下(含15万元)的政策范围内的医疗费用按照90%的比例进行报销。从2012年起(实际文件于7月份出台),职工补充医疗保险(即大病医疗保险)不再设置最高支付限额。

2、与居民大病医疗保险的比较。2013年起试点实施城乡居民大病医疗保险,就全市居民医保进行统一招标,确定中标的商业保险公司进行经办。从筹资标准和保障待遇上看,职工医保和居民医保有一定的梯度,体现多层次的特点。

3、运行情况。2012年职工大病保险参保人数267588人,享受待遇人数1429人,占总人数的5.3‰。基金收入2412万元,支出2369万元,结余率为2%。

4、主要特点。一是覆盖面广。要求所有参保单位和个人(包括需个人全额缴费的自由职业者)在参加基本医疗保险同时参加大病保险,从2008年后大病保险参保人数与基本医疗保险参保人数保持了一致,最大程度地遵循了大数法则。二是连续性强。根据市政府文件,从职工医保制度建立的同时,就由经办机构同步运行。2008年经市政府常务会议讨论同意,自当年7月份开始由商业保险机构经办大病保险。三是区分度高。尽管居民医保也于2013年取消封顶线,但是从政策设计看,无论是筹资标准、起付标准和报销比例上都体现一定的差异。

二、政策实施情况

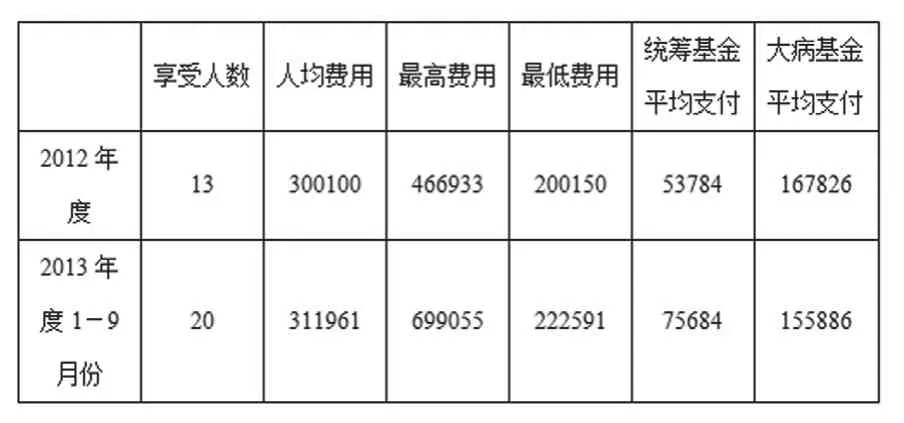

1、享受人数及费用变化情况。一是2013年参保人数有所增长,主要是取消封顶线后,参保人员的医疗费用得到部分释放,人们愿意在可承担的情况下继续治疗,但在2012年,因为政策出台时间和宣传跟进等原因,有部分人员在医疗费用达到大病保险封顶线后,没有继续进行治疗。二是个人平均自付率保持平衡。两年个人医疗总费用的自付水平在26%左右,并没有因为放宽限额后,医院转稼部分支出,造成个人负担同时加重的情况,说明该市结算方式能够形成较好的分担机制。(见表1)

表1 2012、2013年1-9月份大额医疗费用发生情况对比表

2、主要特征。一是急性抢救性人员(如急性心肌梗死、脑干梗塞、呼吸衰竭等)的比重相对较高。从资料上看,2012、2013两年中,大病人员中急性抢救性病种的比例分别为61%和50%,急性病抢救以及后续治疗的费用将是需要重点关注的焦点。二是连续享受大病保险待遇人员比重较少。2013年大病人员中,有3人为上一年的大病人员,仅占本年总人数的15%。对这一部分人群可以通过办理家庭病床、实行打包付费的方式压缩其平均费用。三是心脑血管疾病(心肌梗死、扩张性心肌病、脑干梗塞等)比重较大。2012、2013年心脑血管疾病患者占大病总人数的53%和50%。对此,应着重加强对心脑血管疾病的预防保健教育,提高预防支出成本,可以相应减少疾病费用支出。

三、政策评价和建议

1、取消封项线应稳妥推进。应保持积极慎重的态度,可以根据本地实际,在步骤上先易后难,由于职工医保缴费水平较高且以单位和个人缴费为主,可以从职工医保入手进行尝试,提高政策吸引力。而居民医保政府补助较高,所以在大病保险保障时应适当提高个人分担比例。

2、加强对重大疾病人员的医疗费用管理。对重病患者可以采取精细化管理,抓大不放小,尝试引入专家会审机制,全程跟踪重病病人抢救期的医疗费用构成以及重病抢救后恢复期的后续治疗方案,给出合理评价,并通过实施总额预算付费、形成合理分担机制、规范使用三目录范围外项目、开展信息实时监控、加大医疗费用稽核等方式,在对大重病人因病施治的同时,确保费用使用合理。

3、配套做好相关工作。做好相关数据精算工作,利用商业保险公司的力量,增加政策缓冲强度,加大基金抗压能力。同时重视宣传引导工作,让患者认识到基金共济使用的大道理,要把政策用足、要把钱用好,使基金真正花在刀刃上,应减少随意浪费行为。

四、结语

综上所述,某地较早实施的大病保险,作为基本医疗保险的有效补充,很好地消除了关于保基本还是保大病的争论,而且从费用的角度进行了有效的衔接。而该地将大病保险委托给商业保险经办,也与当前总体趋势契合。

[1]仇雨临.大病保险的定位与治理[J].山东社会科学.2017(04)

猜你喜欢

四川劳动保障(2021年5期)2021-07-19

上海建材(2019年4期)2019-02-13

基层中医药(2018年3期)2018-05-31

商周刊(2017年22期)2017-11-09

天津造纸(2016年2期)2017-01-15

中国卫生(2016年4期)2016-11-12

海峡姐妹(2016年4期)2016-02-27

中国科技信息(2015年18期)2015-11-10

中国卫生(2015年9期)2015-11-10

项目管理技术(2015年1期)2015-02-06