网络经济下的金融管理模式探讨

2018-01-24 10:36李长宏

商情 2017年33期

李长宏

【摘要】现如今互联网渗透各行各业,互联网+新型产业已然成为助力当代中国经济增长的新引擎。但与之相伴的信用风险等互联网金融管理问题,制定网络经济下的金融管理模式迫在眉睫。本文论述了互联网金融发展现状,指出当前网络经济下金融管理风险问题的原因在于监管主体的缺失、行业自律组织职责履行不到位和管理人员素质参差不齐,提出改进金融管理制度体系,提高管理人员综合素质的建议来探讨网络经济下的金融管理模式。

【关键词】网络经济金融管理模式风险管理

1互联网金融发展概况

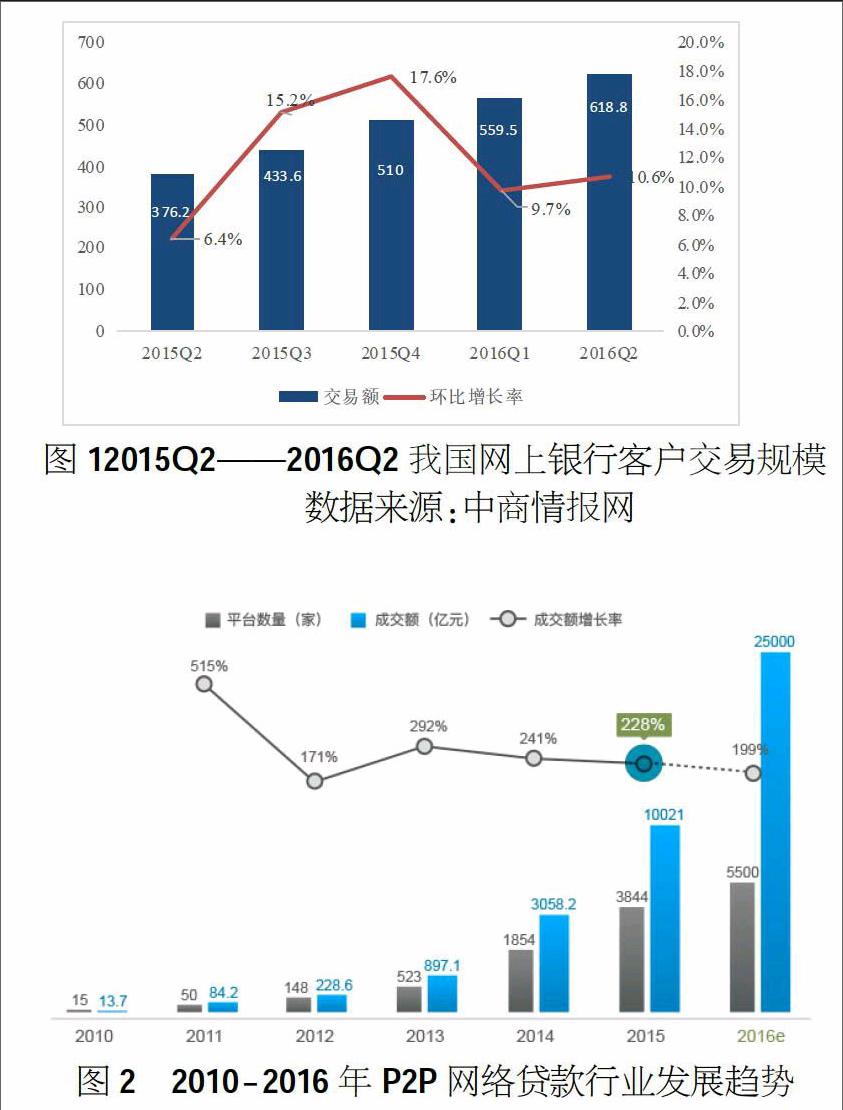

根据Analysys易观产业数据库发布的《中国网上银行市场季度监测报告2016年第2季度》数据显示,截止2016年第2季度,我国网上银行客户的交易规模达到618.8万亿元人民币,环比增长率由上季度的9.7%上升至10.6%。如下图1所示。

同时,随着“互联网+”概念的兴起,支付宝、P2P等第三方网络金融平台应运而生,且规模也日益庞大。2015年,P2P网络贷款平台规模累计达到3844个,累计成交额达到10021亿元,比上年增长228%。且根据市场预测,未来P2P网络贷款行业仍将保持现有增幅发展。预计2016年,P2P网络贷款平台数量能够达到5500家,成交规模将实现25000亿元。如下图2所示。

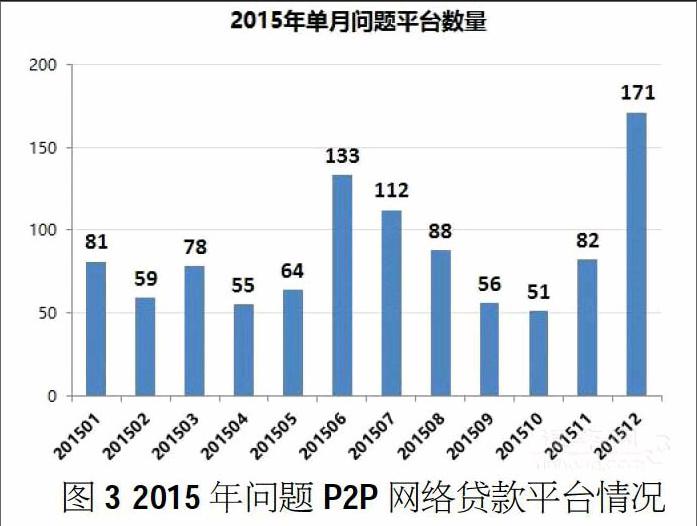

但与此同时,问题平台规模也在不断扩大。2015年新增加问题平台1054家,是2014年的2.47倍。截至2015年12月底,全国问题平台数累计达到1439家,问题平台占全部平台的比重高达33.2%。如图3所示。

对问题平台进行分类发现,“关站失联”是问题平台的主要类型,即所谓的跑路问题,比重占到63.92%。且在对跑路平台的分析中发现,跑路平台大多存在借款人和借款项目虚假的问题,这反映出当前P2P网络贷款行业多注重于盲目的扩张而轻视贷后的管理,引发以信用风险为主的风控管理不当的问题。

2网络经济下金融管理问题的成因

2.1监管主体缺位。正是由于监管主体的缺失,使得互联网金融业务的随意性比较大,是否进行报备也没有部门进行监督,是否进行信息的披露也无所谓,即使披露,真实性也得不到考证。

2.2行业自律组织职责履行不到位。如对P2P网络贷款平台公司规范运行的监督管理缺失等。这也是导致P2P网络贷款平台出现问题的原因之一。

2.3互联网金融管理人员素质参差不齐。互联网金融管理人员素质的参差不齐,加剧了网络经济下金融管理工作的开展难度。

3网络经济下金融管理模式探讨

3.1改进金融管理制度体系。一是加大对客户资信情况的调查力度,不断对客户的信用资料信息进行完善,同时,引入电子信息技术支持和管理信息系统,提高应用信用评估技术的能力,最大程度减少因信息不对称而导致的信用风险。二是根据内部控制中“不相容岗位相互分析”的原则,设置专门的风险控制部门对用户金融服务信息予以审查,且对于网上交易情况要加强交易后的追踪工作,及时了解客户交易使用情况、个人资金情况等,及时发现客户不能按期还款情况,避免损失。

3,2强化行业自律组织职责执行力。要同步转型发展成为适合互联网金融管理的业态和架构,强化组织职责的执行力。

3,3提高互联网金融管理人员综合素质。要减少信用风险,提高互联网金融管理人员的综合素质,减小其判断失误的可能性,是从风险源头控制互联网金融管理問题的关键。通过建立“培训——实施——聚焦——改进”的闭环培训管理体系,加强互联网金融管理人员的业务知识培训,聚焦培训中的焦点问题,重点予以改进培训模式和方法,不断培养和加强互联网金融管理人员的风险控制意识,避免因工作不到位而引发风险问题的发生。

4结语

互联网金融作为互联网+经济形势的必然产物,金融管理模式理应区别于传统管理模式。在金融管理制度体系、管理人员综合素质和行业自律组织职责上都需要作出变革和创新,使之契合网络经济下的金融管理特征。只有这样,金融管理模式才能真正发挥实效,网络经济下的金融管理业务才有规可循。endprint

猜你喜欢

现代商贸工业(2022年10期)2022-05-15

现代企业(2021年6期)2021-08-09

科学与财富(2019年9期)2019-06-11

智富时代(2018年2期)2018-05-02

智富时代(2018年2期)2018-05-02

商情(2018年7期)2018-03-28

中国校外教育(上旬)(2017年13期)2017-09-14

高中生·职教与就业(2013年2期)2013-03-27

时代金融(2012年12期)2012-07-09

青年文摘·上半月(1989年2期)1989-01-01