我国商业银行外汇理财产品的演进与发展

2018-01-24 09:13莫疏

商情 2017年33期

关键词:商业银行

莫疏

【摘要】近年来,随着我国外汇储备的快速增长,国家外汇管制的逐步放开,释放了更多居民留学、旅游、投资等金融需求,外汇持有者越来越关注外汇理财,实现手中的外汇资产的保值、增值。因此,外汇理财产品发展的相关研究对我国商业银行具有重要意义。

【关键词】商业银行 外汇理财产品 发展对策与建议

随着我国经济的不断快速发展,居民的收入不断增加,人们对投资理财的需求也在不断扩大。与此同时,我国外汇储备的逐年递增,年年创新高;外汇管制政策的放开;与更多国家外交达成友好协议等,使得近年来越来越多人选择去外国留学、旅游购物、贸易往來,我国的居民持有越来越多的外汇,于是人们便更加关注如何让手中持有的外汇达到保值、增值的目标。在这些大环境下,商业银行也针对性地推出各种外汇理财产品,以吸引和满足人们的投资需求。那么,我国商业银行的外汇理财产品的发展现状是如何呢?其演进与发展的过程具有什么特点,存在什么问题呢?如何借鉴外资银行发展这类产品的优势,更好地发展我国商业银行外汇理财产品呢?这些都需要我们进一步地研究。

一、我国商业银行外汇理财产品的发展历程及特点

(一)发展历程

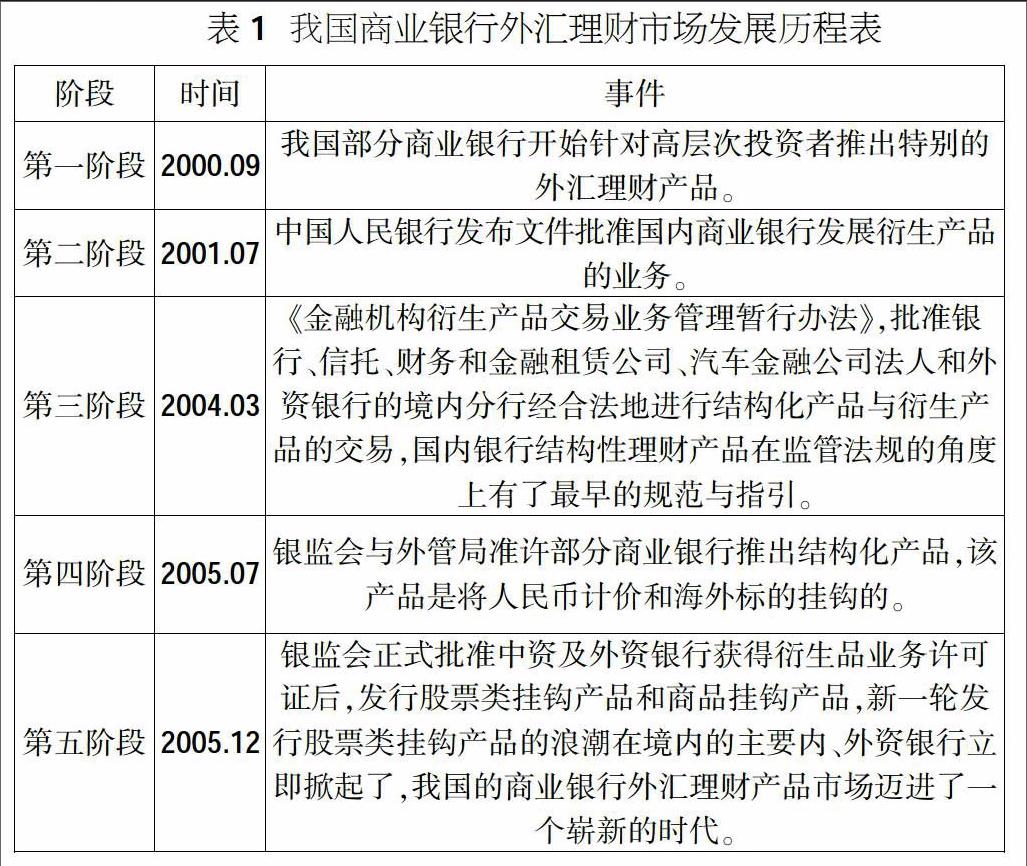

在我国,结构性外汇理财产品在2002年产生,两年后开始迅速地发展。随着我国相关政策制度的逐步开放,国内商业银行开发了越来越多外汇理财新产品,在收益率方面进行了创新,将理财产品的收益率与债市、黄金挂钩。我国第一款与国际金价挂钩的外汇理财产品则是由中国银行推出的,这一理财产品得到了历来关注黄金走势的投资者的青睐。而我国第一款与债券组合挂钩的美元理财产品,则是由农业银行推出,同样得到了投资者的关注。我国商业银行外汇理财市场的发展历程:

(二)发展特点

针对我国现在外汇理财产品的发展情况,有以下几个发展特点:

1.中资商业银行发行外汇理财产品为主在我国,由于我国的资本市场管制政策,人们是不能直接投资于外国金融资本市场,只有商业银行特别是国有商业银行,能够进入国际资本市场,有资格发行外汇理财产品。因此,这些中资商业银行主要通过同业拆借或者投资国外金融债券获得高收益。为了规避短期利率风险,利用远期利率协议、利率的互换等金融衍生产品;而对于中长期的利率风险,则利用理财合约内置的提前终止条款来规避。

2.外汇理财产品投资的币种在金融危机前后有所变化

在2008年金融危机以前,我国商业银行主要推出美元这一币种的外汇理财产品,因为美国作为世界的第一强国,其经济的稳定发展及美元长期稳定的汇率,带给投资者们最大的信心保障。而在金融危机爆发之后,美国经济的动荡引起了广泛关注,国内各大银行也随之纷纷推出其他币种的投资,例如英镑、欧元、澳大利亚元、日元、加拿大元、港币等,这不仅吸引了更多持有这些外汇的投资者选择外汇理财产品,更让商业银行通过选择多种汇率相对稳定及稳步增值的币种来分散风险。

3.绝大多数外汇理财产品的投资方向是一致的

各家商业银行对外汇投资产品的重视程度不一,对资金的运用能力不同,因此绝大多数银行将外汇理财产品获取的外汇,都投资到银行间货币市场或者是传统的固定收益类产品。因为这样银行才能更好地避免外汇高风险投资带来的影响。

4.大多数理财产品具有较低的预期收益率

从我国商业银行推出的理财产品来看,对比人民币的理财产品,外汇理财产品的预期收益率都较低一点。前几年我国股市的火爆,让人民币的理财产品都获得了较高的收益,但外汇理财产品则不受投资者们的青睐。特别是金融危机爆发之后,各大商业银行都较大幅度地下调了外汇理财产品的预期收益率。

5.投资产品的起始金额普遍能被投资者接受

各家商业银行能够充分考虑到持有少量外汇的投资者的需求,因此设计的外汇理财产品的起购金额都较低,通常大致在五千至一万美元的水平。这一尝试能够吸引更多的小投资,有利于银行发展外汇理财方面的业务。

二、我国商业银行外汇理财产品未来发展对策及建议

(一)重视发展外汇理财产品,增强培养客户理财意识

外汇理财业务作为商业银行的中间业务之一,其实并不占用银行资产,若能重视这一业务的发展,银行可以从中获得很高的收益。再加上选择购买外汇理财产品的客户,一般来说都可以发展成为银行的优质客户,有利于银行开拓和培育更多潜在优质客户,促进银行的长远发展。因此,银行业应该提高对外汇理财产品的重视程度,在行业规范、发展战略上都做出相应的改变,将外汇理财产品的发展作为一个长远的战略发展目标,相信这一业务能够带动银行走上新的发展层面,带来更大的发展空间。

(二)划分客户层次,提供个性化产品服务

我国商业银行发展外汇理财产品针对的客户群体并未进行一定层次的划分,这将导致面对不同的客户,银行外汇理财的产品和服务并未能做到满足个性需求。我国商业银行应该建立起完善的客户数据系统,进而根据客户的不同年龄、收入、投资喜好、风险承受能力等因素对客户群体进行划分,设计推出不同层次的外汇理财产品,以满足不同阶层的投资需求。进而以客户为中心,提供优质个性化的服务。理财经理为客户提供一对一的贴身打造理财产品组合方案,同时争取连续性地开拓和培育客户,形成连续的客户链条。当然,在这期间,无论是前期的培养和开发,中期的销售和理财规划,还是后期的客户评价与跟进,都要做到以客户为中心,才能有进一步的可持续发展。

(三)明确市场定位,建立行内统一的管理机制

当前我国商行的外汇理财产品发展尚未进入成熟的阶段,面向市场的发展定位仍不明确,加之对客户群体的认识不足,导致客户群体有所流失且维护客户难度加大。针对这些不足,我们可以细分目标市场,加快行业经营转型,进行业务结构调整,在行内建立独立的部门,形成由研发、设计、销售、管理等业务流程一体化的统一管理机制。同时,增强各个部门之间的沟通与合作,完善业务体系。

(四)培养外汇理财专业人员,加强专家队伍建设

一个专业的高素质理财人员,除了要有丰富的理财专业知识和操作经验之外,还需要掌握金融、保险、基金、债券等金融投资知识,并且有良好的职业道德,较强的营销和人际交往能力、公关和组织协调能力,并且有过硬的观察力和判断力,可谓是一名现代化的复合型人才。在这一方面,我们可以借鉴外资银行的经验做法,建立完善的资格认证体制和激励机制,录用和培训更多高资质的理财人员,例如采取CFP(Cerllfied Financial Planner)注册金融理财师的考核,以此建立高标准的录用准则。只有这样,专业人员提供专业、高效、全面的服务,才能锁定和开发更多的客户,提高客户的满意度、忠诚度和信任度,更好地发展外汇理财。

(五)建立健全完善的产品风险控制机制

外汇理财产品,作为个人理财中一项创新产品,在当前尚未成熟发展的中国市场中,还是存在着一定的风险的。因此,应该时刻保持着控制风险的意识,制定相关的制度规范,建立完善的风险管理体系和控制机制,利用各种金融工具及防范措施,侦查产品的风险隐患,规避产品风险。借鉴美国的经验,建立成熟的信用评级体系,完备的客户准入制度和信用数据库,以及完善的风险应急处理机制,有利于应对风险发生所带来的负面影响。endprint

猜你喜欢

银行家(2020年10期)2020-11-06

银行家(2019年9期)2019-11-21

今日财富(2019年26期)2019-09-24

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

银行家(2018年11期)2018-11-16

财讯(2018年6期)2018-05-14

银行家(2017年1期)2017-02-15

银行家(2016年10期)2016-11-10

现代企业(2009年8期)2009-10-10